十八親和銀行カードローンの増額審査は時間がかかる|在籍確認についても解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 十八親和銀行カードローンは保証会社の審査もあるため時間がかかる

- 増額審査はWEBまたは電話で申込できる

- 急ぎの場合や増額審査に落ちた場合は他社カードローンも検討できる

カードローンを利用しているうちに、利用限度額が足りなくなって増額を希望する人もいるでしょう。

十八親和銀行カードローンなら、一度契約をしたあとでも、銀行と保証会社の2社の審査に通過すれば利用限度額の増額が可能です。

しかし、増額審査ではそれまでの利用状況も判断材料になり、審査に時間がかかる可能性があります。

急いでお金を用意したい、または増額審査に落ちた場合は、以下のカードローンも検討してください。

十八親和銀行カードローンを増額するには審査通過が必要

十八親和銀行カードローンは契約後に利用限度額の増額が可能ですが、手続きのためには所定の増額審査に通過する必要があります。

増額審査では、希望する利用限度額に見合う返済能力があるかが重要です。

金融機関では、申込者の年収や雇用形態、過去の利用状況を総合的に確認して増額の可否を判断しています。

返済能力の調査

返済能力の調査なお、審査の結果によっては、増額できないばかりか、限度額が減額または利用停止になる可能性もあります。

銀行と保証会社の2社の審査を受ける

十八親和銀行カードローンを含む銀行カードローンでは、新規申込時と同様に、増額の際も保証会社が審査にかかわります。

出典: 三菱UFJ銀行|保証会社の役割保証会社とは、融資を受けた人が万が一返済できなくなったときに、本人の代わりに借入先の金融機関に返済をする会社です。金融機関は保証会社に保証料を支払い、利用者の返済が滞った場合に保証会社から弁済金を受け取ります。ただし、利用者の返済義務がなくなるわけではありません。

したがって、利用者は銀行と保証会社の2社の審査に通過しなければ、利用限度額の増額が認められません。

利用者が返済できなくなった場合、保証会社は代位弁済の義務を負うため、慎重に審査をおこなう傾向があります。

電話による在籍確認が実施される可能性がある

十八親和銀行カードローンでは、審査の一環として電話による在籍確認が実施されるケースがあります。

出典: 十八親和銀行カードローンお勤め先またはご⾃宅へお電話にてお申込みの確認をさせていただく場合があります。

在籍確認在籍確認ができなければ審査が完了せず、利用限度額の増額ができません。

周囲にカードローンの利用を知られたくないなどの理由で電話連絡を避けたい人は、原則として電話連絡をおこなわない、セブン銀行カードローンも検討してみましょう。

原則として電話連絡なし!

原則として電話連絡なし!

返済実績を積み重ねることで増額になるケースもある

十八親和銀行カードローンは、毎月遅れずに返済を続けることで、増額審査なしで利用限度額が増額される場合があります。

出典: 十八親和銀行カードローン|十八親和銀行カードローン[FFGカードローン]ご利用中の方へ遅れずに取引を続けることで、ご利用限度額の増額や金利引き下げ対象になることもあります。

良好な返済実績を積み重ねることは増額審査を受ける際にも重要になるので、日頃から返済に遅れない工夫をしましょう。

たとえば、返済期日の2〜3日前にスマートフォンのリマインダーから通知が送られる設定にすると、入金や振込を忘れる可能性は低くなります。

十八親和銀行公式アプリや銀行公式アプリWallet+なら毎月の返済額・返済日、借入残高の確認が簡単におこなえるので活用しましょう。

また、追加返済を進めておくのは、返済実績を積み重ねるうえで効果的です。

追加返済(随時返済・繰り上げ返済)ただし、追加返済をおこなった場合でも翌月も通常通り返済をする必要がある点は認識しておきましょう。

十八親和銀行カードローンの利用限度額と適用金利

十八親和銀行カードローンの適用金利は、利用限度額に応じて年0.95〜14.5%の範囲で定められています。

| 利用限度額 | 適用金利 |

|---|---|

| 10万円〜100万円 | 14.5% |

| 100万円超〜200万円 | 12.0% |

| 200万円超〜300万円 | 10.0% |

| 300万円超〜400万円 | 8.0% |

| 400万円超〜500万円 | 7.0% |

| 500万円超〜600万円 | 6.0% |

| 600万円超〜700万円 | 5.0% |

| 700万円超〜800万円 | 4.0% |

| 800万円超〜1,000万円 | 0.95% |

たとえば、現状の利用限度額が100万円以下の人が、増額審査に通過して150万円の利用限度額となった場合、適用金利は年2.5%下がります。

十八親和銀行カードローンを増額する流れ

十八親和銀行カードローンの増額審査は、以下の流れでWEB・電話で申込できます。

増額申請の際はあらかじめ返済シミュレーションを活用し、毎月の返済負担が大きくなり過ぎないかも確認しましょう。

返済シミュレーションに関して不明点がある場合は、電話でサポートデスクに相談できます。

WEBで申込フォームを入力または電話をかける

WEBで増額申請をおこなう場合は、公式サイト内の「お申し込みはこちら」と表示のあるWEB申込ボタンをタップしましょう。

WEB申込自体は24時間可能ですが、夜間や年末年始は増額審査を実施しません。

電話の場合は、毎日9:00〜21:00の間で申込が可能です。ただし、毎年12月31日〜1月3日は電話受付を停止します。

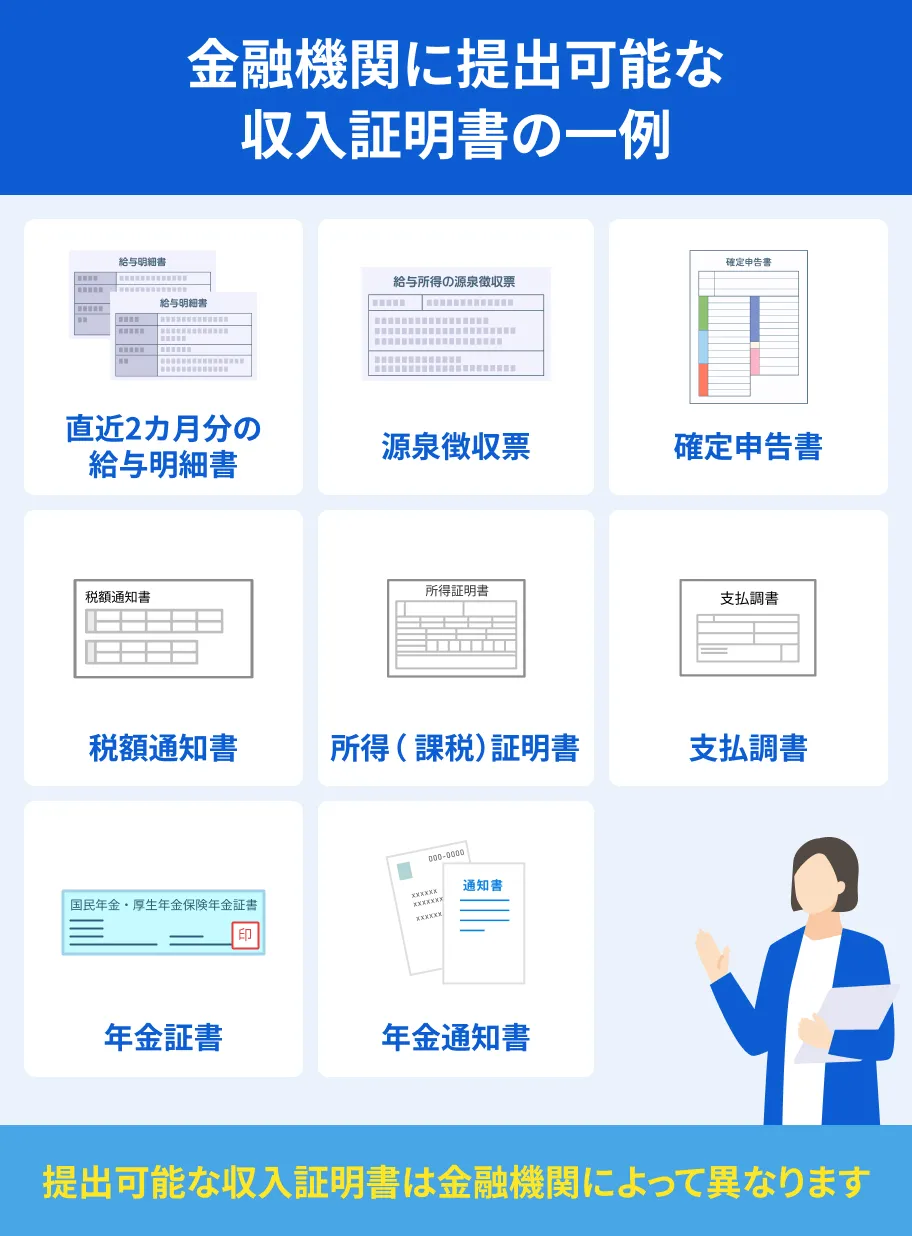

必要情報を申告して収入証明書を提出する

WEBでは申込フォーム、電話では口頭で増額審査に必要な情報を申告します。

申告が必要な項目は年収や借入希望額などの13項目程度で、原則として書類の提出も不要です。

希望する利用限度額が50万円を超える場合、もしくは十八親和銀行や保証会社が必要と判断した場合は、収入証明書の提出が求められます。

審査を受ける

必要な情報と書類がそろったあとは、審査の工程に進みます。

電話による在籍確認が実施されるのもこの段階です。

審査に通過した場合は、通知が届いたその日のうちに増額された利用限度額が適用され、追加借入が可能になります。

十八親和銀行カードローンの増額審査に落ちる原因

十八親和銀行カードローンを増額する場合、新規申込時よりも返済能力が求められるため、審査はより慎重におこなわれます。

したがって、増額審査に落ちる人も少なくありません。

審査に落ちる原因は以下のいずれかが考えられるため、これから増額審査を受ける人は、自身に当てはまるものがないか確認しておきましょう。

すでに増額審査に落ちた人も、原因を把握して改善することで、他社のカードローンの審査に通過する確率を高められます。

利用実績が少なく返済能力が判断できない

十八親和銀行カードローンでは、増額審査を受けるにあたって特に条件は定められていません。

年齢や収入の状況など、新規申込時の申込条件を満たしている利用者であれば、誰でも申込できます。

ただし、増額審査では「毎月遅れずに返済している」という利用実績が重要です。

したがって、利用開始からまだ日が浅いと利用実績を判断する材料が乏しいため、審査に落ちるケースがあります。

利用開始から6カ月程度、遅れずに返済できている場合に申込を検討しましょう。

十八親和銀行カードローンの返済を滞納した

十八親和銀行カードローンの返済を滞納した経験があると、審査に落ちる可能性が高まります。

信用情報に影響を与える長期の滞納でなくても、契約者の返済能力に対して返済負担が大きい状態だと判断されるためです。

信用情報増額を希望するのであれば、毎月遅れずに返済し、良好な利用実績を積み重ねましょう。

他社カードローン・クレジットカードの利用状況に問題がある

増額審査では、他社のカードローンやクレジットカードに返済の遅れが生じていないかも確認されています。

したがって、過去に長期滞納や債務整理を経験したなど、信用情報に異動情報が登録されている状態では増額審査に落ちる可能性が高くなります。

異動・異動情報自身の信用情報の状態がわからない場合は、信用情報機関に開示請求をおこないましょう。

開示請求により、滞納歴や異動情報の有無が確認できます。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

希望する利用限度額が年収に対して多過ぎる

年収に対して希望する利用限度額の割合が大きく、返済能力に見合っていないと判断されると、増額審査の通過が難しくなります。

増額により借入額が増えれば、そのぶん返済負担が大きくなり、滞納のリスクも増大するためです。

また、銀行カードローンは融資の上限額を年収の3分の1までに制限する総量規制の対象ではないものの、同等の基準を設けているケースがあります。

他社借入も含めて、年収に対する利用限度額が多くなり過ぎていないか確認しておきましょう。

転職間もないタイミングで増額審査に申込している

勤続年数が短いと、収入が不安定だと判断されて審査に落ちる可能性があります。

同じ勤務先に長く勤められるかが、現段階では不透明だと判断されるためです。

最低でも6カ月程度働いてから、増額審査を受けましょう。

十八親和銀行カードローンを増額するメリット・デメリット

十八親和銀行カードローンを増額すると、利用限度額に応じて適用金利が下がるなどのメリットがあります。

一方で、追加借入によって返済負担が増えたり、そもそも審査に時間がかかって、必要なタイミングで利用できなかったりするデメリットもあります。

メリットとデメリットの両方を考慮し、増額が自身の状況に合ったものなのかを確認してから申込に進みましょう。

メリット1|借入先が増えないため返済管理がしやすい

増額すると借入先が一つに集約されるため、毎月の返済管理が容易になります。

新たに他社のカードローンを契約した場合、返済日が異なるために、月に2回返済する必要も出てきます。

増額で、借入先を増やさずに追加の借入ができるのは大きなメリットです。

メリット2|適用金利が下がる可能性がある

カードローンの適用金利は、利息制限法により、利用限度額によって上限金利が定められています。

十八親和銀行カードローンでも以下のように、上限金利の14.5%から、利用限度額に応じて適用金利が下がる仕組みになっています。

| 利用限度額 | 適用金利 |

|---|---|

| 10万円〜100万円 | 14.5% |

| 100万円超〜200万円 | 12.0% |

| 200万円超〜300万円 | 10.0% |

| 300万円超〜400万円 | 8.0% |

| 400万円超〜500万円 | 7.0% |

| 500万円超〜600万円 | 6.0% |

| 600万円超〜700万円 | 5.0% |

| 700万円超〜800万円 | 4.0% |

| 800万円超〜1,000万円 | 0.95% |

したがって、利息負担を軽減するために増額審査を受けるのも一つの方法です。

ただし、返済期間が短い場合は、適用金利を下げるよりも、無利息期間を活用したほうが利息負担を抑えられる可能性があります。

無利息期間無利息期間を利用したい人は、はじめてのWeb申込で最大365日の無利息期間が適用される、レイクも検討してみましょう。

最大365日間無利息!

最大365日間無利息!

デメリット1|毎月の返済負担が大きくなる

増額で借入額が増えると、毎月の返済額も増加するので、返済負担の増大で生活に影響が出るケースもあります。

利用限度額が増えると、自身のお金が増えたように感じ、不要な借入をしてしまう人もいるので注意が必要です。

追加借入をする際は事前に返済計画を立て、必要最低限の借入に留めましょう。

なお、十八親和銀行カードローンの返済方法には自動引き落としと直接入金があり、それぞれで毎月の返済額が異なるケースがあります。

デメリット2|審査に3週間程度かかる場合もある

十八親和銀行カードローンの増額審査は最短即日で審査結果が分かりますが、翌日以降の回答となる場合もあります。

状況によっては審査に3週間程度かかる場合もあるので、増額審査の申込は日数に余裕を持っておこないましょう。

平日の午前中など、審査が実施されている日の早い時間帯に申込するのも効果的です。

急ぎでお金を用意したい人は、WEB申込なら最短3分で融資可能なプロミスが適しています。

最短3分の即日融資が可能!

最短3分の即日融資が可能!

銀行カードローンを増額できなかったときの対処法

十八親和銀行カードローンの増額審査に落ちても、カードローンでの借入を諦める必要はありません。

審査基準はカードローンによって異なるため、他社に申込をすれば審査に通過する可能性があるためです。

以下は、審査の早さや無利息期間などに強みを持つカードローンです。

他社への申込を検討している人は、ぜひチェックしてください。

| 商品 |

|

|

|

|---|---|---|---|

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年12.0~15.0% |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | なし |

| 限度額 | 1万円~800万円 | 1万円~500万円 | 10万円~300万円 |

よくある質問

まとめ

十八親和銀行のカードローンの増額を希望する場合、増額審査に通過する必要があります。

増額審査ではそれまでの利用状況や、ほかのカードローンやクレジットカードの返済状況も確認されているため、必ずしも増額できるとは限りません。

また、適用金利が下がるなどのメリットがある一方で、月々の返済負担が増えるリスクもあります。

できる限り早くお金を用意したい場合や審査に不安がある場合は、他社カードローンの新規契約も併せて検討し、自身の状況に合ったものを選択しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可