りそなプレミアムカードローンは電話での在籍確認を実施! 対応法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- りそなプレミアムカードローンは勤務先への電話での在籍確認が実施される

- 電話連絡の時間を相談するなどの対策がスムーズに進めるコツ

- 大手消費者金融なら原則として電話による在籍確認なし

りそなプレミアムカードローンは、審査時に在籍確認として勤務先への電話連絡がおこなわれます。

在籍確認によってカードローンの利用が知られるのを不安に感じる人もいるかもしれませんが、在籍確認の電話は基本的に個人名でかけられるため、過度に心配する必要はありません。

この記事では、りそなプレミアムカードローンの在籍確認の特徴や、在籍確認をスムーズに進める方法まで解説します。

さらに、在籍確認を避けたい人に向けて、原則電話での在籍確認をおこなわないカードローンも紹介していますので、ぜひ参考にしてください。

| 公式サイト | 在籍確認の電話 | 審査時間 | 無利息期間 | 借入限度額 | 金利 | |

|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

勤務先への在籍確認連絡一切なし | 最短20分※1 | 初回契約日の翌日から30日間 | 1万円 ~ 800万円 | 年2.4 ~ 17.9% |

|

詳細は こちらへ |

原則として電話での連絡なし | 最短3分※1 | 初回借入日の翌日から30日間 | 最大 800万円 | 年2.5 ~ 18.0% |

|

詳細は こちらへ |

電話による在籍確認なし※2 | お申込み完了後、最短15秒で審査結果を表示※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

最大 500万円 | 年4.5 ~ 18.0% |

|

詳細は こちらへ |

原則として電話での連絡なし | 最短14分 | 初回契約日の翌日から30日間 | 最大 800万円 | 年3.0 ~ 18.0% |

|

詳細は こちらへ |

原則として電話での連絡なし | 10秒簡易審査 | 無し | 最大 800万円 | 年3.0 ~ 18.0% |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

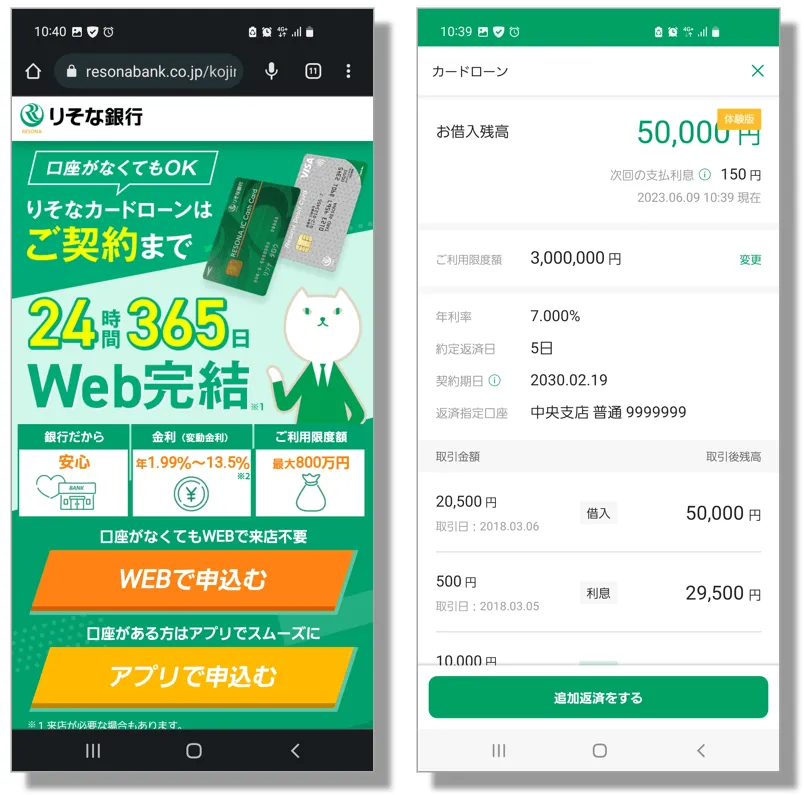

りそなプレミアムカードローンの審査では電話による在籍確認がおこなわれる

在籍確認は、申込者が申告した勤務先情報が本当かどうかを確かめるために実施されます。

りそなプレミアムカードローンは、「継続安定した収入があること」を利用条件としており、これを満たさなければ融資はされません。

そのため、りそなプレミアムカードローンに申込したすべての申込者に対して、勤務先に電話をかけて本当に働いているのかどうかを確かめています。

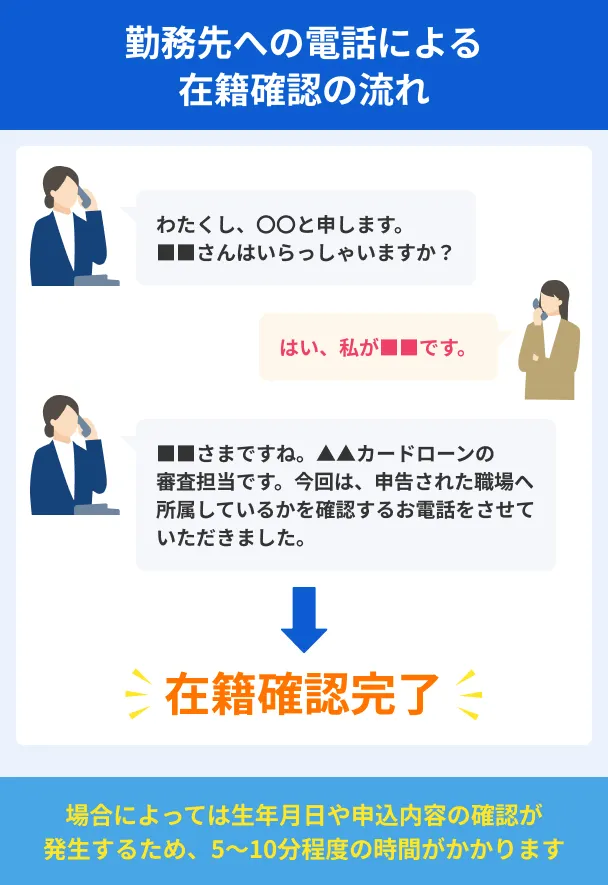

電話は会社名ではなく個人名でかけられる

在籍確認の電話では、「りそな銀行」や「りそなプレミアムカードローン」ではなく個人名で連絡が入ります。

そのため、もしほかの社員が電話に出ても、「私的な用事だろう」と思われる程度で、カードローンの在籍確認だと気付かれるリスクはほぼありません。

また、本人につながった時点で在籍確認の目的は果たされるため、数分程度で電話は終了します。よって、業務への影響も出ないでしょう。

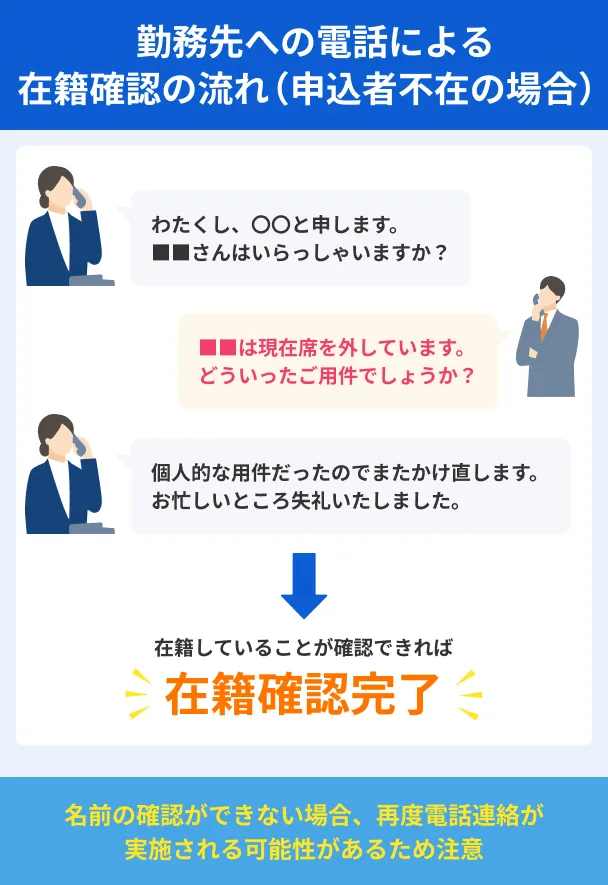

本人が不在でも成立することもある

電話による在籍確認では、本人が電話に出られない場合でも、上記のように申込者が在籍している前提の会話が成立すれば完了するのが一般的です。

その際も、申込者のプライバシーを守るために、「りそな銀行」や「りそなプレミアムカードローン」の名称を出す可能性は低いと考えられます。

マネット編集担当/キャッシングガイド

奥山 裕基

電話による在籍確認を経験したことがある人のほとんどが、「気付いたら終わっていた」「思いのほかあっさり終わった」といった感想を述べており、特にトラブルや不満を持つきっかけにはならなかったようです。とはいえ、勤務先によっては個人宛に電話が入ることに違和感を持たれることもあるので、電話連絡を避けたい場合はほかのカードローンも検討したほうが良いでしょう。

在籍確認の電話はいつ? りそなプレミアムカードローンの申込~契約の流れ

「在籍確認の電話に自分が出られるように準備しておきたい」という人もいるでしょう。以下はりそなプレミアムカードローンに申込をして契約を結ぶまでの流れです。

なお、りそな銀行の口座を持っている場合は、スマートフォンアプリからの申込が可能です。この場合、仮審査が不要で本申込から始められます。

- Webからメールアドレスを登録

- 申込フォームURLが届く

- アクセスし必須事項を入力

- 仮審査の結果がメールで連絡される

- 本申込専用フォームのURLにアクセス

- 規約の確認と必要書類の提出

- 在籍確認がおこなわれる

- 「お手続き完了」のメールが届く

- 利用開始

在籍確認がおこなわれるタイミングは、本申込の後です。

在籍確認に備えておきたいという人は、まずはWEBのフォームでメールアドレスを登録し、仮審査に通過したら本申込の手続きと合わせて準備をしておくと良いでしょう。

電話による在籍確認のデメリット

これからりそなプレミアムカードローンに申込をする人は、電話による在籍確認のデメリットを把握しておくことで、トラブルにつながらないように事前に対策を立てることができます。

特に、カードローンの利用がはじめての人や勤務先に私用の電話がかかってくる経験をしたことがない人など、電話による在籍確認に不安を感じている人は多いでしょう。

デメリットを押さえたうえで、トラブルにならないように対策を立てる、もしくは電話による在籍確認がないカードローンを検討しましょう。

同僚にカードローンの利用を気付かれるリスクがある

りそなプレミアムカードローンの場合は、本人以外には社名やサービス名は出さず個人名で連絡するため、同僚に「りそなプレミアムカードローンに申込したんだ」と気付かれるリスクは低くなっています。

とはいえ、仕事中に私用の電話がかかってくれば、「なんの電話だろう」と興味を集めてしまうかもしれません。

また、電話に出た社員がたまたまカードローンの在籍確認の流れを知っていることもあり得ます。どこの商品とまではわからなくても、「この感じ、もしかしたらカードローンの在籍確認かもな」と思われることも絶対にないとは言い切れません。

審査が滞る一因になりやすい

電話による在籍確認は、本人が不在の場合でも完了することがあると解説しましたが、本人が在籍している前提の会話が成立することが必須です。

会社が休業日で誰もオフィスにいない場合、その間は電話がつながらないので在籍確認ができず、審査はストップしてしまいます。

また、電話に出た社員が「〇〇という社員は弊社にはいません」や「用件がお聞きできないとお答えできません」などと返答した場合は、在籍の有無が確認できないため審査は完了しません。

以上の通り、電話による在籍確認は、申込者の不安や審査の遅れを生じさせてしまうリスクがあります。

りそなプレミアムカードローンの在籍確認をスムーズに乗り切る方法

電話による在籍確認は対策をしておくことで、周りに気付かれたり、審査を遅らせたりするリスクを減らすことができます。

ここで解説する3つの方法を実践して、在籍確認をスムーズに乗り切りましょう。

なお、これらの取り組みが手間だと感じる人は、電話による在籍確認を実施しないカードローンもあります。

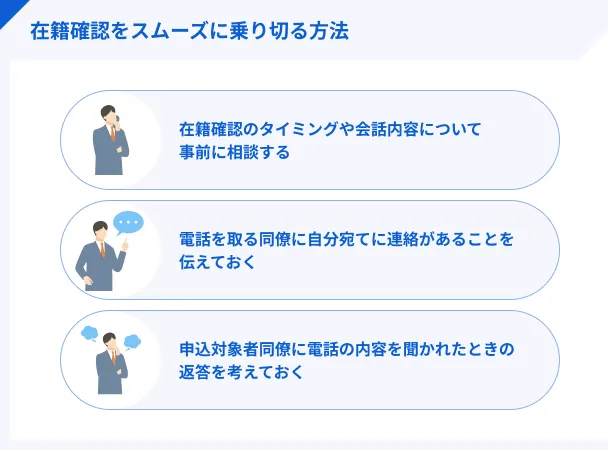

①在籍確認のタイミングや会話内容について事前に相談する

りそなプレミアムカードローンに関する質問や相談は、クレジットセンターで受け付けています。

| 電話番号 | 0120-25-8156 |

| 受付時間 | 平日10:00~17:00 |

| 休業日 | 土日・祝日、5月3日~5月5日、12月31日~1月3日 |

在籍確認について不安がある人は、仮審査に通過した後でクレジットセンターに相談しましょう。下記の内容について事前に相談した場合、利用者の希望に沿って在籍確認をおこなってくれる可能性があります。

在籍確認に関する相談内容 |

- 在籍確認の電話をかける日程や時間帯

- ほかの社員が出た場合の会話内容

本申込をすると、いつ電話がかかってくるか予想できません。事前に相談したい人は、必ず本申込を完了させる前に問い合わせましょう。

なお、営業時間が平日10:00〜17:00で、夜間や休日はつながらないため注意してください。

②電話を取る同僚に自分宛てに連絡があることを伝えておく

電話を取る社員が事務員や新人に固定されている会社もあるでしょう。その場合は、電話を取る社員に自分宛てに私的な用事の連絡が入ることを伝えておけば、スムーズに取り次いでもらえるはずです。

また、事前にクレジットセンターにどんな個人名でかかってくるのか聞いておくと、「〇〇さんていう人から電話が入ったら自分に取り次いで」と電話担当者に伝えておけます。

社員の個人情報を保護する目的で私的な電話への対応には慎重な会社もあり、電話の目的がわからない限りは在籍の有無を明かさないケースも起こり得ます。

その場合でも、事前に自分宛ての電話があることを伝えておけば、在籍確認が滞ることなく完了できるでしょう。

③同僚に電話の内容を聞かれたときの返答を考えておく

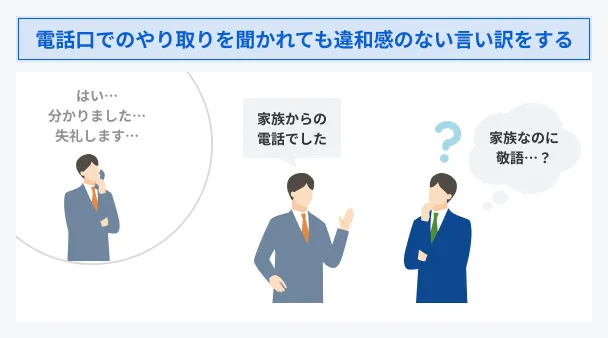

在籍確認の電話に出た後や、本人が不在時に電話があった際、同僚から「今の何の電話だったの?」「〇〇って人から電話があったけど心当たりある?」と聞かれるかもしれません。

このときに、言い淀んだり、慌てたりする様子を見せると、同僚に違和感を抱かせてしまいます。

そこで事前に何と答えるのか決めておけば、冷静に答えられるはずです。

お金を借りることを知られたくない人は、クレジットカードの審査でも在籍確認がおこなわれるケースがあるため、「クレジットカードに申込したから在籍確認の電話がかかってきた」と答えれば、不信感を持たれることはないでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

りそなプレミアムカードローンの場合は、契約時にりそな銀行の口座を開設する必要があるため、「銀行の口座を新しく開設するための在籍確認」とすれば、堂々と返答できるでしょう。

電話による在籍確認なしで借りられるカードローンは存在する!

ここまで解説したスムーズに乗り切る方法を実践したとしても、在籍確認がきっかけで同僚に気付かれたり、審査が滞る可能性がゼロになるわけではありません。

スムーズに乗り切りたいけど事前に窓口に相談するのは面倒だなと感じる、そもそも勤務先に固定電話がない人もいるでしょう。

電話による在籍確認がなければ、「同僚に気付かれるんじゃ…」と不安に思ったり、電話に備えて事前にすり合わせておくなどの必要はありません。そして、原則として電話による在籍確認なしで借りられるカードローンは存在します。

在籍確認に懸念や不安を抱いている人は、ここから紹介する電話による在籍確認なしも検討しましょう。

電話による在籍確認が原則ないカードローン3選

原則として電話による在籍確認をおこなっていないカードローンは複数ありますが、ここでは在籍確認の実態がデータからわかる、または代替手段について公式が明示していているカードローンを紹介します。

| カードローン名 | 電話による在籍確認 | 特徴 |

|---|---|---|

| アイフル | 原則なし | ・アプリの評価★4.5以上 ・最大30日間利息0円 |

| プロミス | 原則なし | ・WEB申込なら最短3分で融資 ・借入日の翌日から30日間利息0円 |

| レイク | 原則なし※ | ・最大365日間or最大60日間の無利息を用意 ・最短10分融資可能 |

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。

電話による在籍確認をおこなっていないこと以外の利用上のメリットも解説するので、りそなプレミアムカードローンと比較してどちらが自分に適しているのか見極める判断材料にしてください。

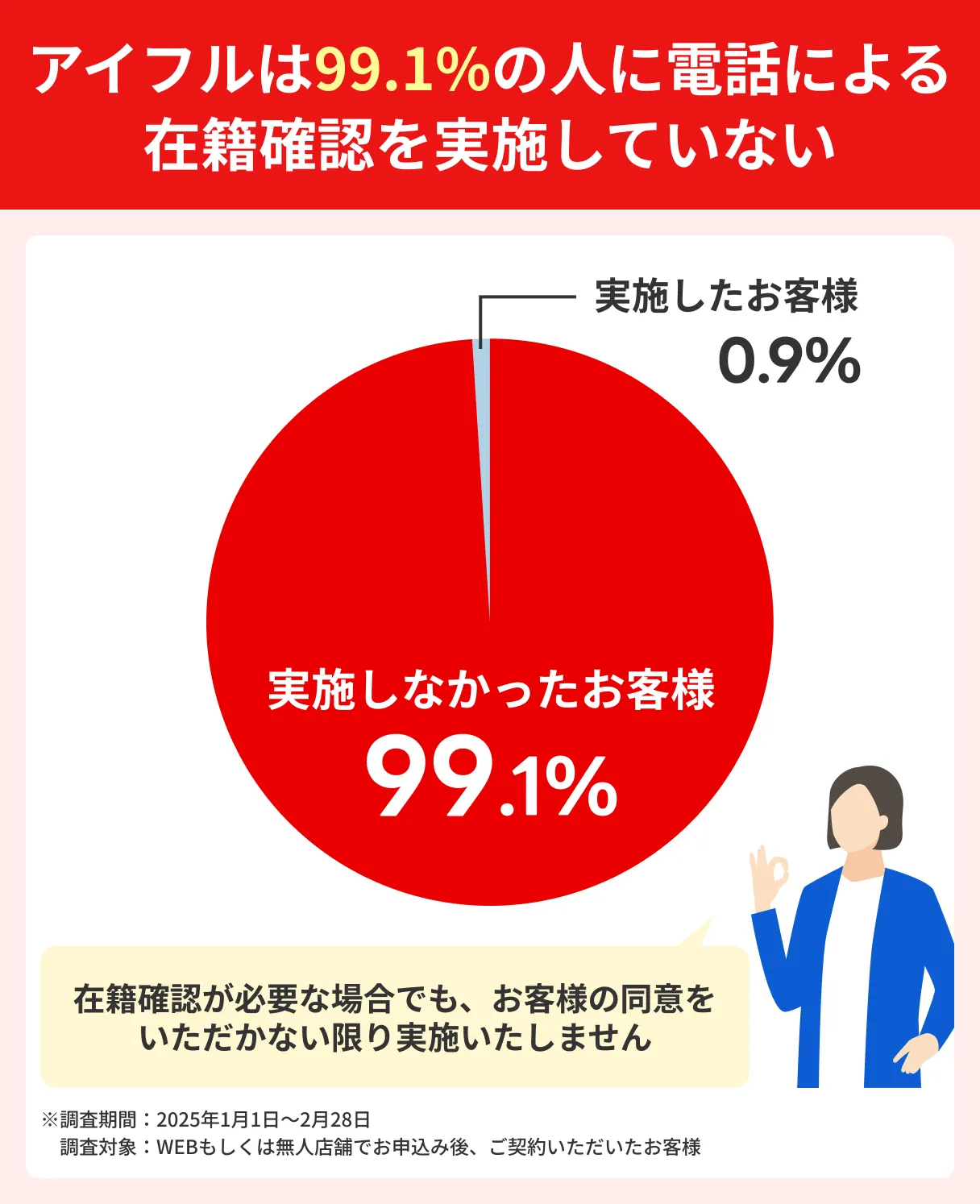

アイフル:99.1%の顧客が電話での在籍確認なしで契約

アイフルは公式サイトで、WEBもしくは無人店舗で申込後、契約に至った利用者のうち99.1%が電話による在籍確認は実施しなかったと公表しています。

加えて、「在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません」としているため、前触れなく勤務先にアイフルから電話がかかってくることは避けられます。

在籍確認に限らず、アイフルは周りに知られたくない利用者のニーズに寄り添った利用方法が用意されています。たとえば、申込や契約の手続きをすべてWEB上でおこなうWEB完結では、来店も郵送物の受け取りも不要です。

また、借入や返済を便利におこなえるスマホアプリは、アプリアイコンの着せ替えができ、アイフルだとわからないデザインも用意されています。

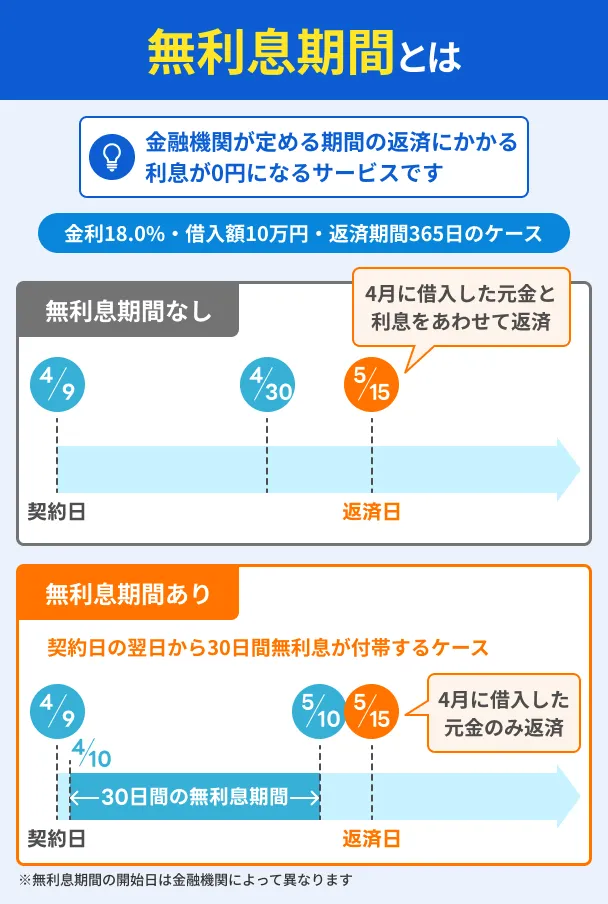

さらに、アイフルをはじめて利用する場合、契約日の翌日から最大30日間利息が0円になります。

りそなプレミアムカードローンと比較して金利は高くても、借入額が少なく、かつすぐに完済できる場合は、無利息期間のあるカードローンのほうが利息を抑えられる可能性もあります。無利息期間の仕組みをよく理解して申込先を選ぶようにしましょう。

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短14分 |

おすすめポイント

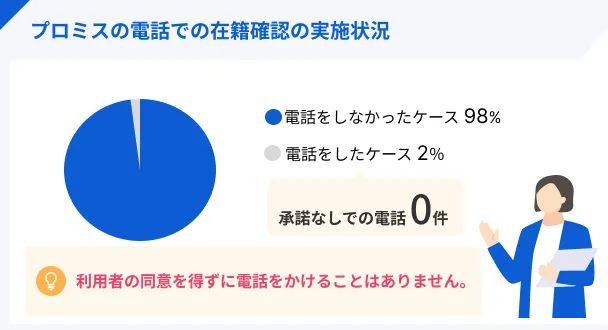

プロミス:事前承諾なしでの電話確認は0件

プロミスは公式サイトにて、WEBもしくは無人店舗で申込をし契約をした利用者のうち、98%は電話での在籍確認はおこなわなかったという調査結果を公表しています。

また、電話で在籍確認をおこなったケースが2%あるとしつつも、顧客の承諾を得ずに電話確認をしたケースは一切ないことも確認できます。

以上のデータは、「電話による在籍確認はおこなってほしくない」という人にとって安心材料になるのではないでしょうか。

プロミスの魅力は、プライバシーへの配慮がなされている以外にもさまざまあります。特に審査の早さは、消費者金融の中でもトップクラスです。Web申込なら、申込後最短3分で審査結果がわかります。

さらにインターネット振込なら最短10秒程度で振込されます。また、近くのセブン銀行もしくはローソン銀行に足を運べば、スマホアプリを使って借入することも可能です。

プロミスもはじめての利用で、メールアドレスを登録のうえ、Web明細を利用すれば30日間無利息サービスが適用されます。

借入額や返済期間によってはプロミスがもっとも利息を抑えられる可能性もあるため、公式サイトの返済シミュレーションを試してみるなどして、自分に適したカードローンか確かめてください。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスは早く借りたい人だけでなく、とりあえず契約していつでも借りられるように準備しておきたい人にも適しているといえます。なぜなら、他社の無利息期間は契約日の翌日から起算されることが多いのに対し、プロミスは初回借入日の翌日からスタートするためです。契約してから急いで借りる必要はなく、必要になったタイミングで借りても無利息サービスを30日間利用することができます。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

レイク:書類の提出での代替確認の相談が可能

レイクでは、アイフルやプロミスのように電話による在籍確認の実施状況は詳しくわかりませんが、公式サイトのよくあるご質問の中で下記の通りの説明があります。

レイクの在籍確認の実施方法について |

- 原則、自宅や勤務先への確認は電話ではおこなっていない※

- 電話での確認が必要になる場合はプライバシーに十分配慮する

- 本人以外に「レイク」や「新生フィナンシャル」という名称は出さない

- 非通知もしくは発信専用の番号で、担当者の個人名にて連絡する

- 発信者が男性か女性かなどの担当者の希望があれば、できる限り考慮する

- 電話での連絡が難しい場合は、書類の提出で代替の確認とする相談も承る

- お問い合わせはフリーコール0120-09-09-09まで

※ただし、審査の結果によりお電話での確認が必要になる場合があり。

レイクに申込をした場合もアイフルやプロミスと同様に、電話による在籍確認を受ける可能性は非常に低いといえます。

もし電話での確認が必要になる場合も、サービス名や会社名を出さないことや非通知もしくは発信専用の番号で担当者の個人名にて連絡するなど、利用者のプライバシーを守るための十分な配慮がされています。

給与明細や源泉徴収票など、勤務を証明できる書類の提出で代替できないかの相談もできるので、どうしても電話による在籍確認を避けたい人は申込前に相談すると良いでしょう。

レイクでは、はじめて利用する人は下記の中から適用されます。

無利息サービスの充実はレイクならではの特徴なので、返済の利便性や負担の軽さを重視する人はチェックしておきましょう。

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短10分融資も可能!※ |

おすすめポイント

レイクの在籍確認については、以下の記事で詳細に解説しています。実際に申込した人の体験談も載せているので、レイクの在籍確認について深く知りたい人は、こちらも併せて参考にしてみてください。

りそなプレミアムカードローンの利用が向いているケース

電話による在籍確認が原則ないカードローン3選を紹介しましたが、りそなプレミアムカードローンとどちらが自分にとって良いのかわからず、決めかねている人もいるでしょう。

そこでここでは、どのような人がりそなプレミアムカードローンを選べば良いのかを解説していきます。

ここに該当しない人がりそなプレミアムカードローンを選んだ場合、申込や利用の途中で希望とサービスの乖離を感じて後悔するかもしれません。

4つのケースを確認し、該当する人はりそなプレミアムカードローンへ、該当しない場合は記事内で紹介した別のカードローンへの申込を検討しましょう。

勤務先に私用の電話がかかってきても問題ない

りそなプレミアムカードローンからの電話は個人名でかかってくるため、カードローンの利用だと思われる可能性は低いですが、そもそも勤務先の電話を私用で利用することが憚られる人もいるでしょう。

また、最近では固定電話を設置しない会社も増えてきているため、電話による在籍確認にどうしても対応できない人もいるはずです。

このような場合は、すべての申込者に対して電話による在籍確認をおこなっているりそなプレミアムカードローンは不向きといえます。

オフィスに固定電話が設置されている、普段から自分宛ての電話が入ることはよくあるので周りに違和感を持たれる可能性は低いなどの場合は、りそなプレミアムカードローンを不便を感じずに利用できる可能性があります。

りそな銀行の口座を持っている

りそなプレミアムカードローンは、りそな銀行の口座がなくても申込は可能です。ただ、契約時には別途口座開設の手続きをする必要があります。

口座を増やしたくない人や極力手続きに手間をかけたくない人は、口座を開設せずに利用できるアイフルのほうが便利に感じるでしょう。

一方、すでにりそな銀行の口座を持っている場合、アプリからの申込でWEB申込の半分以下の申込項目で申込できたり、仮審査なしで本審査からスタートできるなどのメリットがあります。

りそな銀行の口座を持っている人にとっては、りそなプレミアムカードローンの手続きがスムーズで楽に感じるかもしれません。

今すぐお金が必要なわけではない

りそなプレミアムカードローンでは、混雑状況や申込内容によって異なりますが、1週間以内に審査結果を回答するとしています。なお不備などがあると、申込から2週間以上かかるケースもあります。

お金を借りようと決心して申込してから実際に借りられるまで1週間程度かかるとなると、急ぎで借りたい人にとっては不便に感じるでしょう。

プロミスのWeb完結なら、申込から融資までにかかる時間は最短3分です。電話による在籍確認が原則ないため、勤務先が休みの日に申込をしても、即日融資を受けられる可能性があります。

これらのカードローンと比較すると、りそなプレミアムカードローンの審査スピードは遅めといえます。審査に時間がかかることは問題ないかどうかも、借入先を決めるうえで考慮してください。

マネット編集担当/キャッシングガイド

奥山 裕基

りそな銀行の口座を持っていない場合は、審査通過後に口座を開設する必要があり、この場合は申込から利用開始まで約3週間程度かかります。りそな銀行の口座を持っていなくてかつ急ぎで借りたい人には、りそなプレミアムカードローンは不向きといえるでしょう。

金利の低いカードローンを利用したい

銀行カードローンの金利は消費者金融と比べて低い傾向がありますが、りそなプレミアムカードローンはほかの銀行カードローンと比較しても上限金利が低くなっています。

| 銀行カードローン | 金利 |

|---|---|

| みずほ銀行カードローン | 年2.0~14.0% ※住宅ローンを契約中の場合1.5%~13.5% |

| 三菱UFJ銀行バンクイック | 年1.8~14.6 % |

| 三井住友銀行カードローン | 年1.5~14.5% |

| りそなプレミアムカードローン | 年1.45~13.65% |

いずれのカードローンも借入額が少ないほど上限に近い金利が設定されるため、借入額が少ない人にとっては、りそなプレミアムカードローンがどこよりも低い金利で借りられるカードローンになる可能性もあります。

ただ、繰り返しになりますが金利が高いカードローンでも、無利息サービスが適用された場合、返済総額は少なくなります。

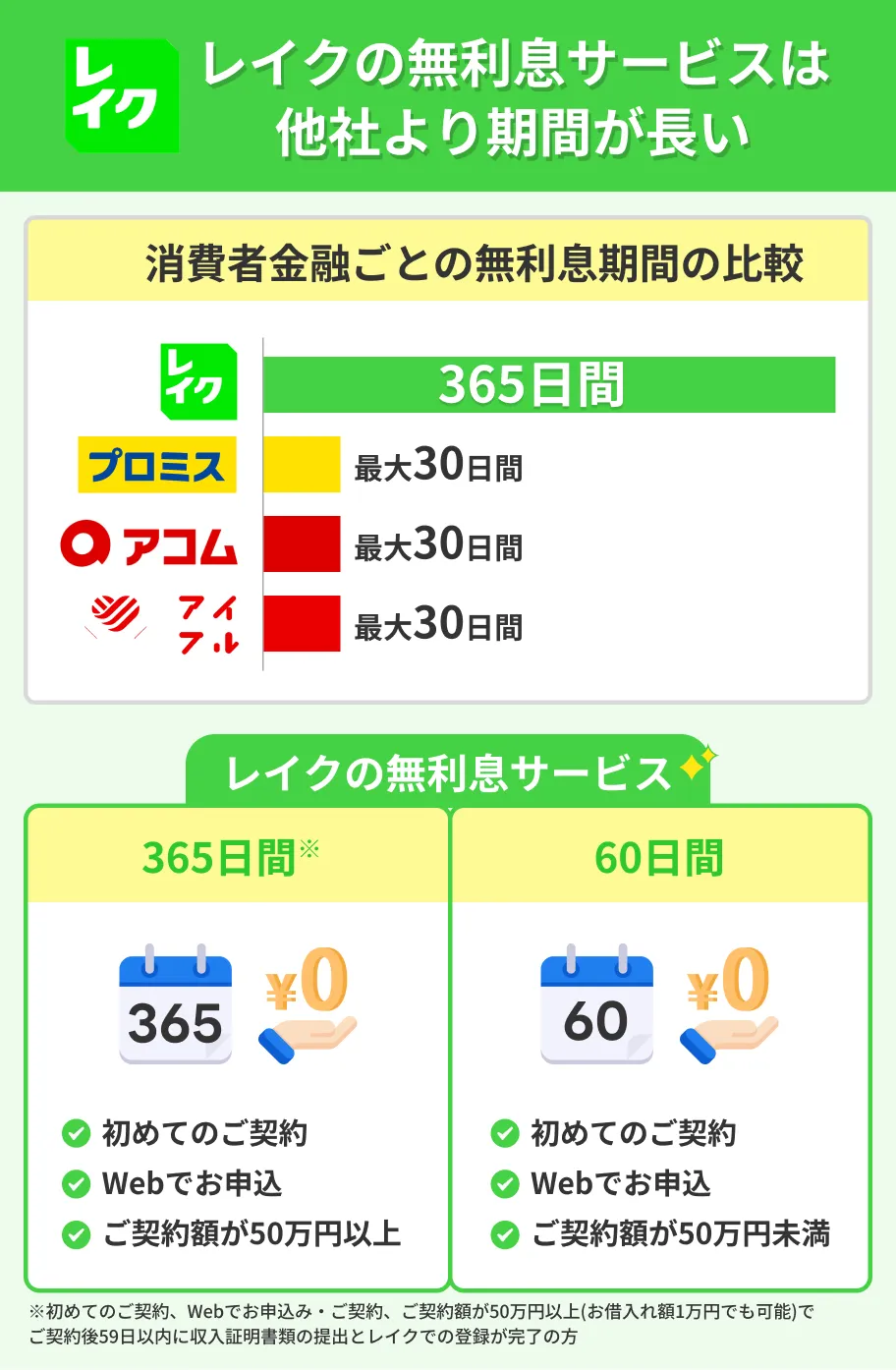

中でもレイクは、限度額や申込方法に関する条件はありますが、無利息期間が長いため減らせる利息が多いです。

無利息期間内の完済は難しいとしても返済総額を比較したらレイクのほうが低い場合もあるため、レイク公式サイトのご返済シミュレーションを活用して確認してみましょう。

りそなプレミアムカードローンの在籍確認に関するよくある質問

電話をかける際は、在籍確認のタイミングやどんな個人名でかかってくるのかなど、あらかじめ相談したいことをまとめたうえで連絡をしましょう。

電話による在籍確認は三井住友銀行やイオン銀行など、多くの銀行で一般的におこなわれています。

銀行カードローンを選ぶのであれば、電話による在籍確認は実施される可能性が高いと考えておいたほうが良いでしょう。

とはいえ、事情を相談すれば配慮をしてもらえるかもしれません。りそなプレミアムカードローンを利用したくて、かつ勤務先に電話をしてほしくない場合、まずは「0120-25-8156」に電話をして相談してみましょう。

まとめ

りそなプレミアムカードローンに申込をした場合、審査の過程で勤務していることの確認として、勤務先へ電話連絡が入ります。

電話口では「りそなプレミアムカードローン」や「りそな銀行」の名称は出さず、個人名を名乗るため、ほかの社員が電話に出たとしてもカードローンの利用を気付かれるリスクは低くなっています。

とはいえ、在籍確認の電話が入ることで気付かれる可能性がゼロになるわけではありません。

電話がつながらない、電話に対応した社員から申込者の在籍の有無がわかる返答が得られなかったなどの理由で審査が遅延してしまうことも起こり得ます。

「勤務先への連絡なしで借りたい」という人は、アイフルやプロミス、レイクのような審査時に勤務先への連絡を原則おこなわないカードローンへの申込を検討しましょう。

一方、勤務先への電話連絡に問題なく対応できる人で、特に下記に当てはまるならりそなプレミアムカードローンを便利に使いこなせる可能性が高いです。

りそなプレミアムカードローンに向いている人の特徴 |

- りそな銀行の口座を持っている

- 審査に1週間~3週間程度かかっても構わない

- 金利の低いカードローンを探している

どのカードローンが自分に合っているのかを慎重に見極め、計画的に利用しましょう。

りそなプレミアムカードローン

| 実質年率 | 1.45%〜13.9% |

|---|---|

| 限度額 | 10万円〜800万円 |

| 融資時間 | WEB契約で最短1週間程度 |

おすすめポイント

※審査・手続きの状況等により異なります。

Sponserd by りそな銀行

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

在籍確認には利用者を守る目的もある

カードローンの審査時におこなわれる在籍確認は、申込者の返済能力を調査する目的で実施されます。

利用者の返済能力に見合わない金額を融資した場合、銀行や貸金業者が回収できないリスクがあるだけでなく、利用者からしても、長期間にわたって返済に追われたり、手に負えなくなった末に債務整理となったりなどの事態が起こり得ます。

在籍確認を実施して利用者の返済能力を正確に測ることは、結果的に利用者を守ることにもつながります。