広島銀行カードローン増額審査は時間がかかる|在籍確認についても解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 広島銀行カードローンの増額審査では電話による在籍確認が実施される

- 増額が認められても必ずしも適用金利が下がるわけではない

- 審査に通過できなかった場合は他社のカードローンも検討できる

広島銀行では、以下4つのカードローンを提供しています。

広島銀行で提供している主なカードローン |

- マイライフプラス(カード型)

- ハローローンワイド(直接返済型)

- スーパーカードローン

- 公務員カードローン

いずれのカードローンを利用している場合でも、急な出費によって利用限度額が足りなくなるケースもあるでしょう。

広島銀行が提供するカードローンは、増額審査に通過することで利用限度額を増やせます。

ただし、在籍確認の電話連絡が必須なため、審査結果回答までに数日〜1週間程度かかる場合もあります。

急ぎで資金を用意したい人やすでに増額審査に落ちてしまった人は、以下のカードローンも検討してみましょう。

広島銀行カードローンの増額審査が厳しい理由

広島銀行カードローンは、増額審査に通過すれば契約後に利用限度額を増やせますが、審査基準は比較的厳しいと言えます。

電話による在籍確認が必須で、増額した金額に見合う返済能力があるか、銀行と保証会社の2社が収入や雇用状況、過去の利用状況などに基づいて慎重に判断しているためです。

返済能力の調査

返済能力の調査審査の結果によっては増額できないばかりか、利用限度額の減額や利用停止のリスクもあります。

銀行と保証会社の2社の審査に通過する必要があるため

広島銀行カードローンを利用中の人は、契約時に各サービスで設定された保証会社の保証を受けています。

| カードローンの種類 | 保証会社 |

|---|---|

| マイライフプラス(カード型) | 以下のいずれか ・ひろぎんクレジットサービス株式会社 ・アコム株式会社 ・SMBCコンシューマーファイナンス株式会社 |

| ハローローンワイド(直接返済型) | アコム株式会社 |

| スーパーカードローン | ひろぎんクレジットサービス株式会社 |

| 公務員カードローン | ひろぎんクレジットサービス株式会社 |

出典:広島銀行|マイライフプラス(カード型)、ハローローンワイド(直接返済型)、スーパーカードローン、公務員カードローン

保証会社とは、利用者が返済できなくなった際に、銀行へ借金を立て替える「代位弁済」の義務を負う会社です。

したがって、銀行が返済能力を認めた場合でも、保証会社がリスクありと判断すれば増額はできません。

電話による在籍確認が完了しないと増額できないため

広島銀行カードローンでは、いずれの商品を増額したい場合も、電話による在籍確認が必要です。

公式サイトにも明記されており、在籍確認ができなければ審査が完了せず、増額審査に通過できません。

出典: 広島銀行|ローンご利用限度額増額のお申込みお申込み内容の確認のため、お勤め先もしくはご自宅へご連絡させていただきますので、あらかじめご了承ください。

また、ご連絡がとれない場合は、お申込みをお断りさせていただく場合もございます。

カードローンの利用を知られたくないなどの理由で電話連絡を避けたい人は、原則として在籍確認をおこなわない、セブン銀行カードローンも検討してみましょう。

原則として電話連絡なし!

原則として電話連絡なし!

広島銀行カードローンの利用限度額と適用金利

広島銀行カードローンの利用限度額と適用金利は、商品ごとに異なります。

職業や広島銀行の利用状況によっては利息負担を抑えられる可能性もあるので、自身の使い方や状況に合ったものを選択しましょう。

「マイライフプラス(カード型)」の適用金利は審査で決定される

広島銀行カードローン「マイライフプラス(カード型)」の適用金利は、年2.875~13.875%の範囲で審査によって決定されます。

ただし、カードローンの適用金利は利息制限法によって上限が決まっているため、利用限度額が大きくなるほど利息負担が抑えられます。

「ハローローンワイド」の適用金利は利用限度額に応じて決定される

広島銀行の口座がなくても利用できる広島銀行カードローン「ハローローンワイド」は、10万円単位の利用限度額の範囲によって、適用金利があらかじめ決まっています。

| 利用限度額 | 適用金利 |

|---|---|

| 10万円以上90万円以下 | 14.60% |

| 100万円以上200万円以下 | 12.50% |

| 210万円以上300万円以下 | 11.50% |

| 310万円以上400万円以下 | 9.50% |

| 410万円以上490万円以下 | 8.50% |

| 500万円 | 2.50% |

利用限度額が上がれば適用金利が下がる可能性が高いので、利息負担の軽減のために増額審査を受ける人もいるでしょう。

住宅ローン利用者や公務員専用商品は一律の金利が適用される

広島銀行の住宅ローン利用者のみが契約できる「スーパーカードローン」や公務員専用の「公務員カードローン」は、基本的に一定の金利が適用されます。

| カードローンの種類 | 適用金利 |

|---|---|

| スーパーカードローン | 5.075% |

| 公務員カードローン | 4.625% |

さらに公務員カードローンの場合は、〈ひろぎん〉ダイレクトバンキングサービス、〈ひろぎん〉バリューワン及び個人型確定拠出年金(iDeCo)を契約している人は、上記金利から最大1.75%引き下げられます。

広島銀行カードローンを増額する流れ

広島銀行カードローンを増額するには、いずれの商品を利用する場合も公式サイトの「ローンご利用限度額増額のお申込み」から申込します。

希望する利用限度額が50万円以上の場合は収入証明書の提出が必要なため、あらかじめ準備しておきましょう。

出典: 広島銀行|カードローンマイライフプラス(カード型)広島銀行カードローンの審査で利用できる収入証明書

・源泉徴収票(社印のあるもの)

・住民税課税決定通知書

・市県民税課税台帳記載事項証明書

・納税証明書(その1・その2)、税務署受付印がある確定申告書(写し)※e-taxの場合は受信通知

公式サイトから増額審査を申込する

「ローンご利用限度額増額のお申込み」をタップして契約者専用ページにログインし、現在の取引状況と利用限度額を確認のうえ手続きに進みましょう。

契約者専用ページのログインには、ローン返済用口座の口座番号と暗証番号が必要なので、事前に通帳やキャッシュカードを準備しておくと手続きがスムーズです。

申込フォームに必要事項を入力し、送信してください。

在籍確認の電話連絡が実施される

広島銀行カードローンでは、申込受付後の審査の段階で電話連絡が実施されます。

増額の申込の意思や契約内容の確認も兼ねているため、自宅と勤務先のいずれでも対応できる体制を整えておきましょう。

なお、電話連絡が入るのは平日の9:00〜16:00です。

審査結果は電話または郵送で回答される

審査結果は契約者本人宛てに、電話もしくは郵送で回答されます。

審査結果が届けば、増額された利用限度額での借入が可能です。

審査状況により異なりますが、審査時間は数日〜1週間程度を想定すると良いでしょう。

広島銀行カードローンの増額審査に落ちる原因

利用限度額を増額するための増額審査では、新規申込時よりも返済能力が求められるため、審査に通過できないケースも少なくありません。

これから広島銀行カードローンの増額審査を受ける人は、自身の状況と照らし合わせ、該当するものがないか確認しておきましょう。

すでに増額審査に落ちた人は、他社カードローンの審査に通過するためにも、改善できる点を把握しておきましょう。

利用状況などの申込条件を満たしていない

広島銀行の各カードローンでは、主に年齢や収入の安定性が申込条件になっています。

| カードローンの種類 | 申込条件 |

|---|---|

| マイライフプラス(カード型) | ・満20歳以上満65歳以下の人 ・継続した安定収入がある人 ・広島銀行指定の保証会社の保証が得られる人 |

| ハローローンワイド(直接返済型) | ・満20歳以上満65歳以下の人で、定例収入がある人※主婦(主夫)、新入社員、パート・アルバイト、年金受給者も可能 ・広島銀行指定の保証会社の保証が得られる人 |

| スーパーカードローン | ・住宅ローン・住宅金融支援機構(フラット35を含む)を利用している人 ※住宅金融支援機構は返済実績のある人 ・満20歳以上65歳以下の個人 ・定例収入がある人(パート・アルバイトの人、年金受給者も可能) ・所定の審査により広島銀行指定の保証会社の保証が得られる人 |

| 公務員カードローン | ・公務員の人 ・満20歳以上、満60歳未満の人 ・利用限度額に応じた税込定例年収を満たす人 ・所定の審査により広島銀行指定の保証会社の保証が得られる人 |

出典:広島銀行|マイライフプラス(カード型)、ハローローンワイド(直接返済型)、スーパーカードローン、公務員カードローン

加えて、「スーパーカードローン」では住宅ローンを利用していることが必要です。

また、「公務員カードローン」では公務員であることに加え、以下の利用限度額の枠に応じた定例年収である点が条件となっています。

| 利用限度額の枠 | 定例年収額 |

|---|---|

| 50万円型 | 安定継続した収入 |

| 100万円型 | 税込定例年収300万円以上 |

| 200万円型 | 税込定例年収400万円以上 |

| 300万円型 | 税込定例年収500万円以上 |

新規申込時に条件を満たしていても、ローンの利用中に状況が変化した場合は審査に通過できません。

利用実績が少なく返済能力が判断できない

広島銀行カードローンでは、利用期間に関する増額申込の条件はありません。

ただし、広島銀行や保証会社はそれまでの利用状況を確認し、増額が可能かを判断しています。

したがって、利用開始から日が浅いと、利用者の返済に対する姿勢が判断しにくいため増額審査に落ちる可能性があります。

また、契約日から日数が経過していても、借入・返済の履歴が少ない場合、同様の理由から増額審査に落ちる可能性があります。

少なくとも半年以上、遅れずに返済して利用実績を作ってから、増額申込をするのが望ましいと言えます。

カードローン・クレジットカードの利用状況に問題がある

現在利用している広島銀行カードローンを含め、カードローンやクレジットカードの利用状況に問題があると、増額審査に通過しにくくなります。

金融機関は信用情報を照会することで、自社だけでなく、他社の利用状況も判断材料としています。

したがって、長期滞納が発生していたり、借入金額・件数が増えていたりする場合は、増額できない可能性があります。

希望する利用限度額が年収に対して多過ぎる

広島銀行カードローンは商品によって10〜500万円まで増額できるものの、それに見合った年収がなければ審査に通過できません。

また、銀行は借入できる金額を年収の3分の1に制限する総量規制の対象ではありませんが、過剰な融資を防ぐための自主規制をおこなっています。

借入希望額を決定する際には他社借入も考慮されるので、返済負担が大きくなり過ぎていないか確認しておきましょう。

現在の勤務先での勤続年数が短い

増額審査では、収入の安定性を測る指標の一つとして勤続年数も重視されています。

同じ勤務先にある程度の期間在籍していれば、収入も安定しやすいと判断されるためです。

一方、転職して数カ月しか経過していないなど勤続年数が短い場合は、収入が不安定だと判断されて審査に落ちる可能性があります。

最低でも6カ月程度働いてから、増額審査を受けましょう。

申込情報や必要書類に不備がある

申込情報に誤りがあったり、必要書類に不備があったりすると、正確な判断ができないために審査に落ちる可能性があります。

勤務先や年収などの申込情報は、返済能力の有無を判断するうえで重要な指標です。

新規契約時から情報が変更されている場合もそのままにせず、最新のものに更新しましょう。

また、増額審査を有利に進めようと虚偽の申告をすると、増額できないばかりか、カードローンが利用停止になる可能性もあります。

広島銀行カードローンを増額するメリット・デメリット

広島銀行カードローンで増額すると、適用金利が下がる可能性があったり、借入先が増えないために返済管理がしやすかったりするメリットがあります。

一方で、追加借入によって返済負担が増え、生活に影響するなどのデメリットもあります。

メリット・デメリットの両方を理解したうえで、増額申請をするか検討しましょう。

メリット1|借入先が増えないため返済管理がしやすい

「ハローローンワイド」と「公務員カードローン」は提携ATMで直接入金して返済できます。

一方、「マイライフプラス(カード型)」と「スーパーカードローン」は毎月7日(銀行休業日の場合は翌営業日)に自動引き落としされるため、契約者の都合で返済日を変更できません。

したがって、新たに他社のカードローンを契約した場合は返済日が月2回に増える可能性があります。

増額なら借入先が増えないため返済管理がしやすく、入金忘れなどのトラブルが発生しにくくなります。

メリット2|ローンの種類によっては適用金利が下がる可能性がある

「ハローローンワイド」は利用限度額によって適用金利が決まるため、増額によって利息負担が軽減する可能性があります。

また、カードローンは利息制限法が適用されるため「マイライフプラス(カード型)」も、利用限度額が上がれば適用金利が下がります。

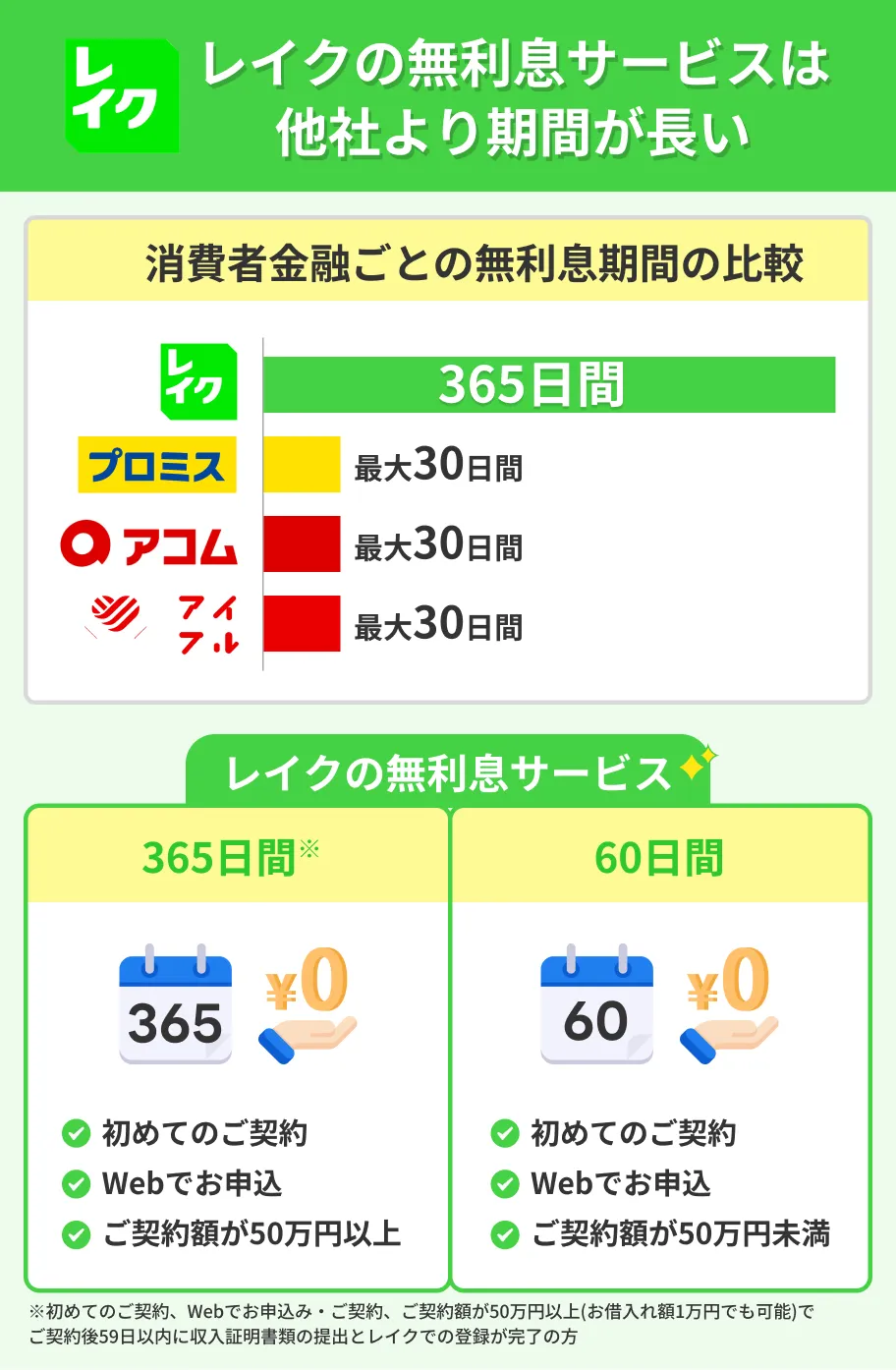

ただし、返済期間によっては、適用金利を下げるよりも、無利息期間を活用したほうが利息負担を抑えられるケースもあります。

無利息期間を利用したい人は、はじめてのWeb申込で60日以上の無利息期間が適用されるレイクも検討してみましょう。

条件達成で365日間無利息!

条件達成で365日間無利息!

デメリット1|毎月の返済額が増える

利用限度額を増額して追加借入すると、毎月の返済額が増える可能性があります。

たとえばマイライフプラス(カード型)で保証会社がひろぎんクレジットサービスの場合、借入残高別の返済額は以下のとおりです。

| 借入残高 | 返済額 |

|---|---|

| 2,000円以下 | 全額 |

| 2,000円超10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超30万円以下 | 6,000円 |

| 30万円超40万円以下 | 8,000円 |

| 40万円超50万円以下 | 1万円 |

| 50万円超100万円以下 | 2万円 |

| 100万円超200万円以下 | 3万円 |

毎月の収入に対する返済額の割合が増えるため、安易に借入すれば生活に影響が出るケースもあります。

事前に綿密な返済計画を立て、必要以上の借入は避けましょう。

デメリット2|増額審査に数日〜1週間程度かかる可能性がある

広島銀行カードローンの増額審査は各商品共通で、増額が完了して追加借入ができるまでには数日〜1週間程度かかります。

これは、電話による在籍確認が必須な点と、審査結果の回答が電話もしくは郵送と、比較的時間がかかる方法である点が関係しています。

急ぎでお金を用意したい人は、WEB申込なら最短3分で融資が可能なプロミスも検討しましょう。

最短3分の即日融資が可能!

最短3分の即日融資が可能!

広島銀行カードローンを増額できなかったときの対処法

広島銀行カードローンの増額審査に落ちても、カードローンでの借入を諦める必要はありません。

審査基準はカードローンによって異なるため、他社に申込すれば審査に通過する可能性があるためです。

以下は、審査の早さや無利息期間などに強みを持つカードローンです。

他社への申込を検討している人は、ぜひチェックしてください。

| 商品 |

|

|

|

|---|---|---|---|

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年12.0~15.0% |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | なし |

| 限度額 | 1万円~800万円 | 1万円~500万円 | 10万円~300万円 |

よくある質問

まとめ

広島銀行カードローンのどの商品を増額する場合も、増額審査に通過する必要があります。

ただし、公務員の場合は希望する利用限度額に応じて年収条件があるなど、必ずしも増額できるわけではありません。

また、増額審査には数日〜1週間程度かかるため、お金が必要なタイミングで追加借入できない可能性もあります。

審査が不安な人や急ぎでお金が必要な人は、審査スピードが早い他社のカードローンも検討してみましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可