住信SBIネット銀行カードローンで審査に落ちる原因と利用者の口コミを紹介

【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

銀行にてローンセンター長を務めた他、大手証券会社・大手クレジットカード会社において、30年に渡り審査を中心に様々な職種を担当。現在は「共生プランニング」の代表を務め、ファイナンシャルプランナー兼相続診断士として、多くの消費者の力になっている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 住信SBIネット銀行のローン審査は甘くない

- 審査落ちの原因は総じて返済能力不足

- 利便性や無利息も踏まえて消費者金融カードローンも要検討

住信SBIネット銀行カードローンは、ネット銀行ならではの金利と、申込から借入・返済までスマホで完結する利便性が特徴のサービスですが、利用できるのは所定の審査に通過した人だけです。

住信SBIネット銀行カードローンの審査に落ちてしまった場合、その理由は開示されません。ただし、自分の状況を分析すれば、審査落ちの原因はある程度推測できます。

また、住信SBIネット銀行カードローンの審査に落ちたからといって他社も契約できないとは限りません。カードローンによって審査基準が異なるため、他社に申込すれば審査に通過できる可能性があります。

本記事では、住信SBIネット銀行のカードローン審査に落ちる理由とお金が必要なときの対処法を解説します。

住信SBIネット銀行のカードローンとは

住信SBIネット銀行カードローン

| 実質年率 | 2.04%〜14.94% |

|---|---|

| 限度額 | 最大1000万円 |

| 融資時間 | 最短数日 |

おすすめポイント

※金利優遇条件はこちら

住信SBIネット銀行カードローンは、スマホ1つで申込を完結できます。契約後はスマホATMや振込でお金を借りられるので、カードを持ち歩く必要がありません。

最大1,000万円までの融資に対応しており、高額融資を受けたい人にも適しています。

なお、以下どちらかに該当する人は年0.5%の金利優遇を受けられます。

年0.5%の金利優遇を受けられる人 |

- SBI証券口座保有登録済の人

- 住信SBIネット銀行取り扱いの住宅ローン残高がある人

上記に該当する人は年14.94%以下の金利で借入できるので、住信SBIネット銀行カードローンを選ぶと良いでしょう。

住信SBIネット銀行のカードローン審査の特徴

住信SBIネット銀行のカードローンはスマホ1つで借入できて使いやすいものの、利用にあたっては審査を通過しなければなりません。

審査の基準は公開されていないものの、少なくとも「月々の返済をしっかり続けられる人」でなければ借入を断られてしまいます。

住信SBIネット銀行カードローンに申込する前に、審査の特徴について確認しておきましょう。

審査は保証会社でもおこなわれる

住信SBIネット銀行カードローンの審査は、保証会社である「SMBCコンシューマーファイナンス株式会社」がおこないます。

SMBCコンシューマーファイナンス株式会社は、カードローン「プロミス」を提供している会社で、「三井住友カード」「三井住友銀行」と同じSMBCグループに属しています。

SMBCグループのサービスの利用履歴も審査の判断材料になる可能性があるため、プロミスの返済を長期間滞納したことがあるなど、過去にトラブルがあった場合は審査で不利になる可能性があります。

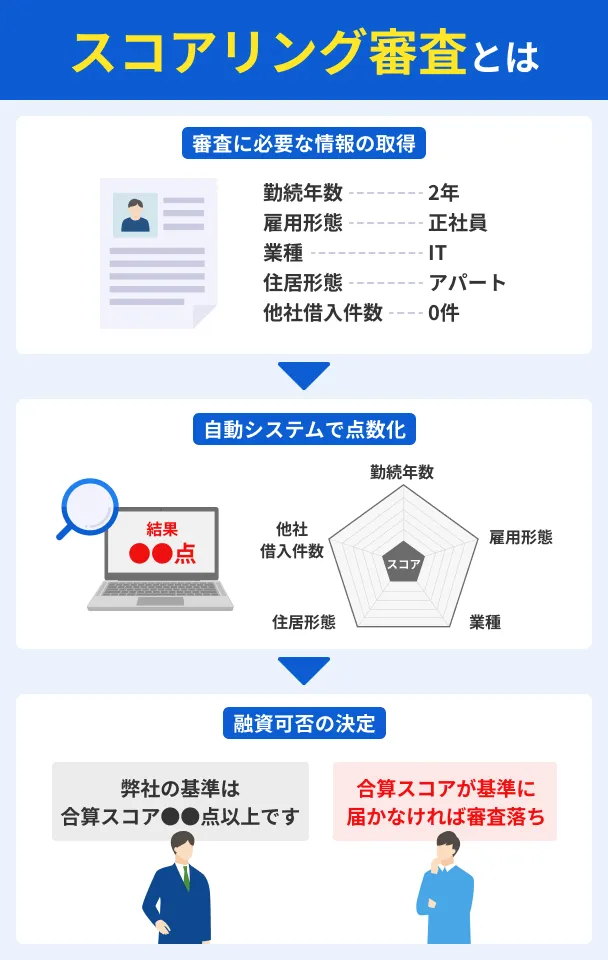

返済能力はスコアリング審査によって判断される

住信SBIネット銀行が提供するカードローンの審査において、保証会社は「スコアリングシステム」を用い、申込者の返済能力を数値化しています。

スコアリングはコンピューターによる自動審査なので、たとえ住信SBIネット銀行を普段から利用しているような人でも基準を満たせていないと審査に落ちてしまいます。

仮審査結果は最短60分でわかる

住信SBIネット銀行カードローンは、WEB申込から最短60分で仮審査結果がわかります。

その後、本審査がおこなわれ、審査に通過できればお金を借りられます。

申込から借入まで少なくとも最短数日以上はかかる

正確な本審査の時間は公開されていませんが、少なくとも本審査の完了までに数日かかると想定しておいたほうが良いでしょう。

銀行カードローンは保証会社に審査を委託している関係上、どうしても借入まで時間がかかります。

保証会社の審査には最短でも最短数日かかるため、住信SBIネット銀行カードローンで即日融資を受けることはほぼ不可能です。

「今すぐにお金が必要」と考えているなら、別の方法でお金を工面しましょう。

住信SBIネット銀行カードローンと契約した人の口コミ

当サイトでは、住信SBIネット銀行カードローンの審査に通過した人の口コミを多く集めています。

審査に通過した人の年齢や職業、年収などのデータも掲載しているので、自身の状況でも通過できる可能性があるか確認してみてください。

ユーザー評価

申込はWEBで完結し、借入もアプリ操作で時間をかけずにできました。必要なときにすぐ利用できる便利なサービスのため、利便性を求める人には適したサービスだと思います。

| 利用したカードローン | 住信SBIネット銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 19万円 | 金利 | 年14.79% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

ユーザー評価

カードローンを厳選するなかで一番考えたのが、郵送物がない事でした。操作もさほど難しくなく、問い合わせした際はとても良い対応だったので決めました

| 利用したカードローン | 住信SBIネット銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年15.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

ユーザー評価

ローン専用の口座やカードがなく、ATMの利用でいつでも借入や返済額の用意ができる状態なので利用しやすい。コンビニがあれば対応可能だし、アプリの送金で返済額を用意しておくこともできるのでいつでもどこでも不自由はない。

| 利用したカードローン | 住信SBIネット銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 40万円 | 金利 | 年14.8% |

| 審査時間 | 当日中 | 借入事実の把握 | 家族 |

| 重視した点 | 借入の容易さ | ||

カードの発行が不要で、郵送物なしで借りられるため、周囲に知られたくない人に適しているカードローンといえるでしょう。

基本的に審査に通過した人は会社員が多く、アルバイトやパートで利用している人は少ないようです。

住信SBIネット銀行カードローンで審査に落ちる5つの原因

住信SBIネット銀行カードローンの審査基準は非公開です。つまり、審査に落ちたとしても原因を知ることはできません。

しかし、カードローンの審査に落ちる原因は、主に以下の5つであることがわかっています。

申込情報に虚偽がある

住信SBIネット銀行が提供するカードローンの審査は、申込フォームに記入された内容をもとにおこなわれます。

単純な誤入力なら、訂正の手間がかかるだけで審査に落ちる可能性は低いといえます。

しかし、故意な虚偽申込があった場合は「信用に欠ける」と判断されてしまい審査に通りません。

すでに退職した勤務先を申告する、存在しない架空の会社名を記載する、アリバイ会社や実際に在籍していない会社を記載するなど、事実ではない虚偽の申告は、審査の際に発覚します。

審査に通過できないだけでなく、発覚後に大きな問題となる可能性もあるため、正しい情報を申告しましょう。

安定した収入がない

返済能力を測定するうえで、住信SBIネット銀行は収入が安定しているかどうかを重視します。

返済能力(収入の安定性)の判断項目 |

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模(売上高や従業員数)

- 直近の年収

これらの内容は総合的に判断されます。つまり、年収がどれだけ高い人であっても、勤続期間が極端に短ければ安定性を疑われて審査に落ちる可能性があるというわけです。

転職を控えている人は、転職前に申込をするなどの対策を講じましょう。

他社からの借入が多すぎる

住信SBIネット銀行が提供するカードローンの審査では、他社からの借入状況も確認されます。

住信SBIネット銀行カードローン以外の借入件数・金額が多すぎると、返済困難な多重債務者であると判断され、審査に落ちるケースがあります。

多重債務

多重債務具体的な基準は判明していないものの、4社以上からの同時借入や、年収に対して多すぎる借入があったりする人は審査に通りません。

複数社へ同時に申込している

他社からの借入がまったくない人であっても、同時期に複数社へ申込した場合は審査に落ちやすくなります。申込件数が多い人は、将来的に多重債務者になるリスクがあると判断されるためです。

審査に落ちる具体的なボーダーラインは公開されていませんが、一般的に1カ月以内に4件以上の申込をした人は審査に通らないと言われています。

どれだけお金が必要でも、むやみやたらに申込をするのではなく、1社に絞り込みましょう。

信用情報に問題がある

住信SBIネット銀行のカードローンは、審査の過程で個人信用情報を確認します。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

過去の金融取引内容から返済に対する態度を確認されます。

信用情報にカードローンやクレジットカードの滞納、債務整理などの問題が記録されていると、どれだけ高収入であっても審査に落ちます。

普段からお金の管理を徹底して、信用情報に悪い影響を出さないようにしましょう。

審査に落ちてもお金が必要なときの代替案

住信SBIネット銀行カードローンの審査に落ちてしまった人や、「当日中にお金が必要」という場合は、別の方法でお金を工面しなければなりません。

そんなときは以下の代替案を検討してみてください。

リサイクルショップに要らないものを売る

リサイクルショップで要らないものを売れば、その場で現金を受け取れます。

もし家に古着や貴金属、使っていないスマートフォンなど、お金になりそうなものがあるならリサイクルショップに売ってしまいましょう。

「トレジャーファクトリー」「ハードオフ」「セカンドストリート」などが、近くにないかを一度検索してみてください。

日払いで稼げる仕事を探す

日払いで稼げる仕事を探してみるのも一つの手です。

「タイミー」や「シェアフル」などのスキマバイトアプリを使えば、日払いでお金を受け取れる仕事を見つけられます。事前に面接を受ける必要もありません。

お金を借りるために奔走するよりは、仕事をしたほうが手っ取り早い場合もあるでしょう。お金を借りる手段が見つからない場合は検討してみてください。

家族や知人に借りる

あくまで最終手段ではありますが、家族や知人にお金を借りる方法もあります。親しい間柄なら利息なしで、さらに返済期限も設けずにお金を貸してくれる場合もあるでしょう。

しかし、人からお金を借りるという行為は、世間一般的に良い印象はありません。

人間関係に悪影響が出る可能性もあるので、「ほかで借入できない」「自力では解決できない」といった場合の最終手段として考えましょう。

消費者金融カードローンを検討する

消費者金融と銀行カードローンでは、審査の仕組みや確認項目が異なります。

そのため、住信SBIネット銀行カードローンで審査に落ちた人でも、消費者金融では異なる審査結果が出る可能性もあります。

さらに、消費者金融カードローンは最短即日での融資も可能です。土日も21:00まで契約できれば最短即日で借入できるので、急ぎの場合にも重宝します。

以下に多くの人から選ばれているカードローンをまとめたので、ご自身に合ったものを見つけましょう。

| 公式サイト | 説明 | 融資時間 | 無利息期間 | 借入コンビニ | 金利 | 借入限度額 | |

|---|---|---|---|---|---|---|---|

|

詳細は こちらへ |

審査結果は申込後最短15秒で結果表示。無利息が魅力のカードローン※ | Webで最短10分融資も可能!※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | 最大 500万円 | |

|

|

詳細は こちらへ |

2025年8月時点で180万人が利用している、初めての方でも安心して使えるカードローン | 最短20分※1 | 初回契約日の翌日から30日間 | 年2.4 ~ 17.9% | 1万円 ~ 800万円 | |

|

詳細は こちらへ |

最短14分融資も可能!コンビニでも借入・返済可能なアイフル! | 最短14分 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 最大 800万円 |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

レイク

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短10分融資も可能!※ |

おすすめポイント

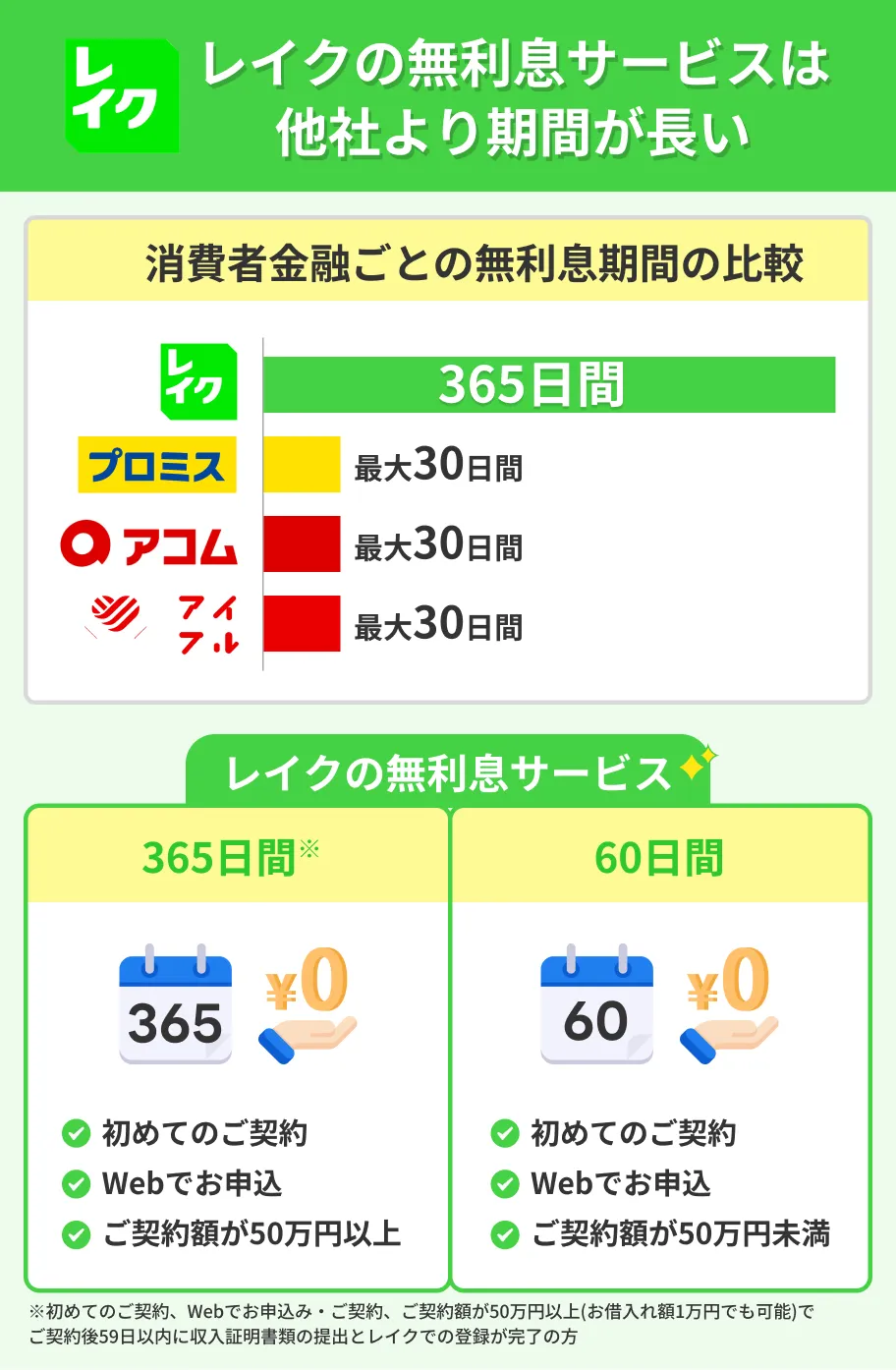

レイクではじめて契約する人は、Web申込かつ所定の条件を満たした場合に、365日間無利息または60日間無利息が適用されます。

なお、無利息期間の適用開始日は、初回契約日の翌日からです。

公式サイトの返済シミュレーションを利用すれば、無利息期間を適用した際の返済期間や利息額などを確認できます。自身に合った最適な無利息期間を探す際にも役立ちます。

アプリが充実!無利息にも強み!

アプリが充実!無利息にも強み!

アコム

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムは振込スピードに優れているのが大きな特徴です。

たとえば、楽天銀行への振込なら利用日時を問わず最短10秒で入金されます。楽天銀行以外の口座に振込してもらう場合でも、最短1分程度で借入が可能です。

| 金融機関 | 受付時間帯 | 振込スピード |

|---|---|---|

| 楽天銀行 | 0:10~23:49 | 受付完了から10秒程度 |

| 三菱UFJ銀行 三井住友銀行 ゆうちょ銀行 みずほ銀行 |

月曜~金曜:9:00~17:29 | 受付完了から1分程度 |

| その他の 金融機関 |

月曜~金曜:9:00~14:29 | 受付完了から1分程度 |

※楽天銀行を除く金融機関を利用する場合、上記の時間外に振込依頼をした場合は当日、または翌営業日の9:30以降に振込されます。

土日祝日や深夜にお金を借りたければ、スマホATMを使ってコンビニATMで借入しましょう。メンテナンス時間を除けば原則24時間利用できるので、今すぐ現金が必要な場合に重宝します。

アコムは消費者金融のなかでは利用者数が多いのも特徴で、2026年3月末時点で197万4,000人もの人が利用しています。

「はじめてのアコム」と言われるように、はじめて借入する人から多く選ばれているため、安心して申込できるでしょう。

知名度・利用者数で選ぶなら!

アイフル

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短14分 |

おすすめポイント

アイフルは、最短14分での融資も可能です。

もちろん融資を受けるには審査に通過する必要がありますし、あくまで最短なので時間帯によっては融資を受けるまでに時間がかかるケースもあります。

しかし、急いでいる場合は「優先審査」を依頼することが可能です。WEB申込後にアイフルへ電話(0120-201-810)をかけて相談してみましょう。

バレにくい・使いやすいから人気

ここで紹介した3社以外のカードローンを知りたい人は、こちらの「キャッシングおすすめ比較ランキング」で39社のキャッシングサービスを紹介しているので、併せてご覧ください。

よくある質問

まとめ

住信SBIネット銀行カードローンは、スマートフォン1つで簡単に申込できるのが大きな特徴です。しかし、利用するには審査を通過しなければなりません。

住信SBIネット銀行カードローンの審査に落ちてしまった場合は、消費者金融カードローンであるレイクやアコム、アイフルなどを検討しましょう。

| 公式サイト | 説明 | 融資時間 | 無利息期間 | 借入コンビニ | 金利 | 借入限度額 | |

|---|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

審査結果は申込後最短15秒で結果表示。無利息が魅力のカードローン※ | Webで最短10分融資も可能!※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | 最大 500万円 | |

|

|

詳細は こちらへ |

2025年8月時点で180万人が利用している、初めての方でも安心して使えるカードローン | 最短20分※1 | 初回契約日の翌日から30日間 | 年2.4 ~ 17.9% | 1万円 ~ 800万円 | |

|

|

詳細は こちらへ |

最短14分融資も可能!コンビニでも借入・返済可能なアイフル! | 最短14分 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 最大 800万円 |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

消費者金融のカードローンなら、最短即日での融資も可能です。

また、はじめて利用する人には「無利息期間」が適用される場合もあります。短期間で完済できれば実質無利息で借入することも可能です。

消費者金融と住信SBIネット銀行カードローンとは、審査基準が異なります。まずは、各社公式サイトにある「借入診断」を試して、簡易的な審査結果を確認してみてはいかがでしょうか。

マネット編集担当/キャッシングガイド

奥山 裕基

住信SBIネット銀行カードローンは銀行ならではの金利で融資をしているため、通常の銀行や消費者金融に比べ厳しい基準で審査をおこなっている可能性があります。よって、審査に落ちたとしてもほかのカードローンなら利用できるかもしれません。住信SBIネット銀行カードローンの審査に落ちた人は、慎重に次の方法を考えましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

元 銀行ローンセンター長|佐藤喜三男

審査基準は非公表

審査に落ちた理由を公表してしまうと、各社の重要な審査基準が推察されてしまう恐れがあります。審査基準は、融資をおこなう金融機関にとって、最大のノウハウと言っても過言ではありません。

とはいえ、まったく予想できないわけではありません。重要なのは、過去に自分が利用した金融商品の取引状況や、申込内容について振り返ることです。