三菱UFJ銀行バンクイックで支払いに遅れを起こすリスクとは?

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

弁護士

プロスパイア法律事務所 代表弁護士。損保系法律事務所、企業法務系法律事務所での経験を経てプロスパイア法律事務所を設立。IT・インフルエンサー関連事業を主な分野とするネクタル株式会社の代表取締役も務める。企業法務全般、ベンチャー企業法務、インターネット・IT関連法務などを中心に手掛ける。

弁護士

東京大学法学政治学研究科法曹養成専攻修了、都内法律事務所勤務後、弁護士法人品川高輪総合法律事務所を開設(東京弁護士会所属)。弁護士業務一般のほか現在は中央大学法学部非常勤講師も務める。2017年以降、東京地方裁判所民事第20部(破産再生係)より破産管財人に選任され、個人・法人の破産管財業務にもあたる。

弁護士

ゆら総合法律事務所代表弁護士。不動産・金融・中小企業向けをはじめとした契約法務を得意としており、その他、一般民事から企業法務まで幅広く取り扱う。弁護士業務と並行して、法律に関する解説記事を各種メディアに寄稿もおこなう。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 滞納で強制解約や信用情報に影響

- 督促状や裁判所からの訴状も届く可能性

- カードローンで一時的に立て替え可能

バンクイックの支払いを長期間滞納すると、強制解約や今後ローンやクレジットカードを契約しづらくなるというリスクがあります。これらを回避するには、一時的に他の金融機関から借りて補填するという方法が有効です。

ただ、他社から借りてもさらにその返済を滞納する可能性があるなら、根本的な解決になりません。慢性的に払える見込みがない場合は、国民生活センターや弁護士などの専門の窓口へ相談しましょう。

今回は、バンクイックの支払いを滞納しそうな場合の対処法や注意点を解説していきます。

バンクイックの支払いが一時的にできない人へ

カードローンの支払いが間に合わない場合は、利用しているカードローン会社に連絡を入れるのが先決ですが、根本的な解決方法は何とかして請求金額を用意することです。

一時的に返済額を用意できれば滞納せずに済む人は、他のカードローンを使って返済額を使うのも一つの手段です。

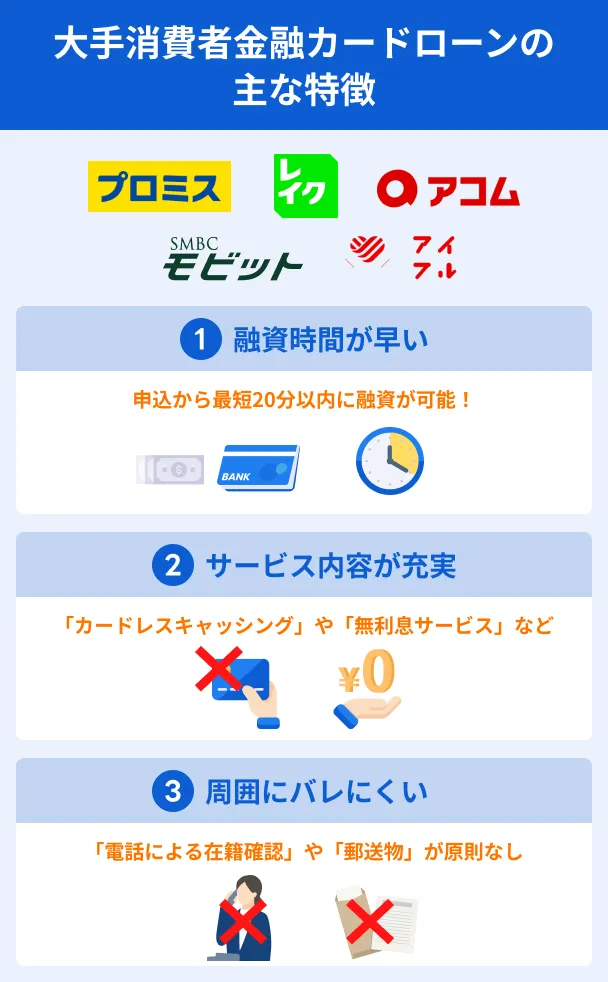

以下のカードローンは、申込から最短30分以内で融資をしてくれるカードローンで、一定期間利息が発生しない「無利息期間」が設定されています。一時的にバンクイックの支払いができない人は検討してみてください。

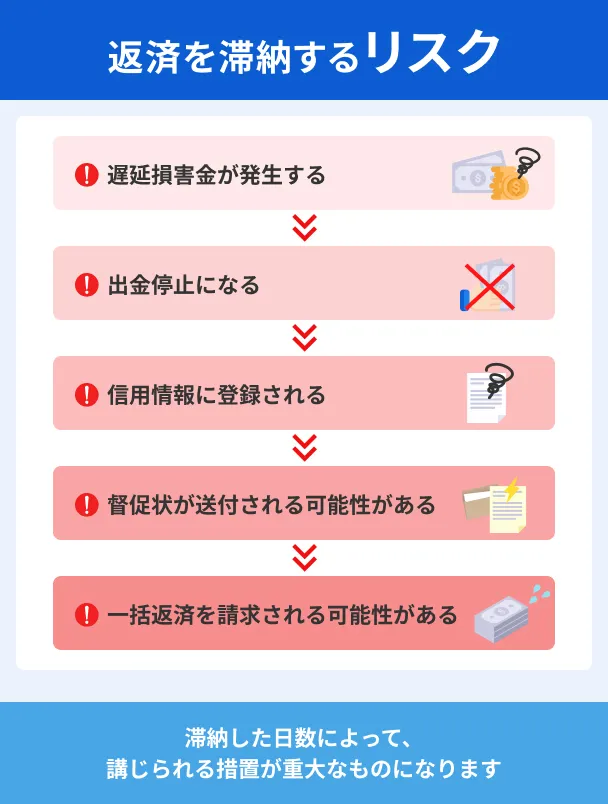

三菱UFJ銀行カードローンで滞納した際のリスク

三菱UFJ銀行カードローンに限らず、返済に遅れてしまうとさまざまなリスクが生じます。リスクは、滞納日数が長くなるにつれ、悪化していくため早々な対処が必須です。

まずは、どのようにリスクが悪化するのか、時系列順に確認しましょう。

- 【1】遅延利率(実質年率)が適用

- 【2】電話での督促

- 【3】書面での督促状が届く

- 【4】利用停止・強制解約

- 【5】保証会社から一括請求

- 【6】裁判所から訴状が届く

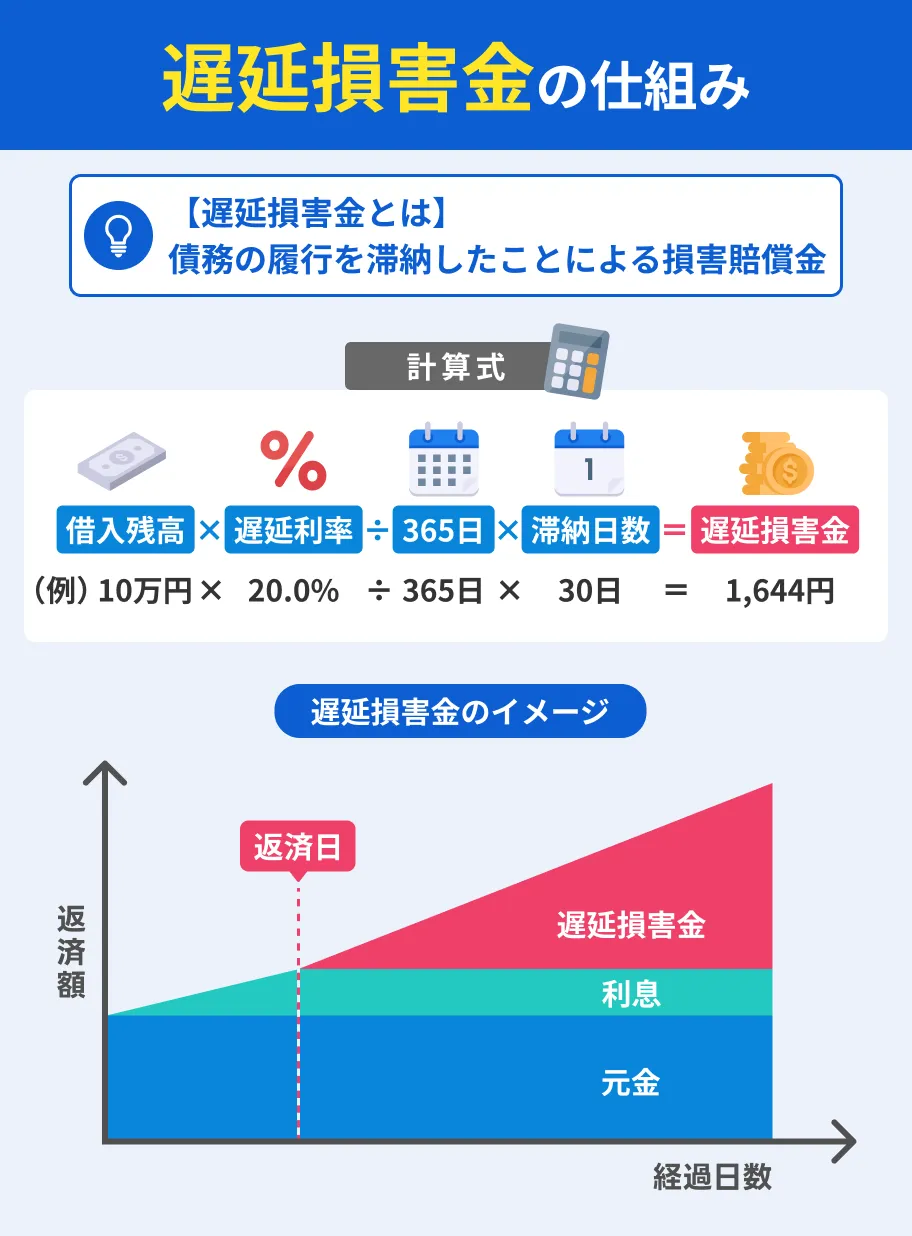

【1】遅延利率(実質年率)が適用

支払い日の翌日から、所定の遅延利率が適用されます。遅れた分を払いきるまでは、元の利率には戻りません。

そのため、滞納期間が延びるほど支払う金額が増えるため注意しましょう。

遅延損害金

遅延損害金【2】電話での督促

支払いに遅れると、期日の翌日以降に担当者から電話連絡がおこなわれます。この際、支払えないからと言って放置してしまうとかえって状況が悪化します。

必ず電話に出て状況を伝えましょう。この際に、いつまでに支払いができるかなどを伝えておくことで、督促の連絡を一時的に停止することができます。

【3】書面での督促状が届く

一定期間連絡が取れない状況になると、三菱UFJ銀行から督促状が送付されます。督促状は自宅宛てに送られるため、同居人がいる場合はカードローンの支払いに遅れていることを気づかれるリスクも高まるでしょう。

【4】利用停止・強制解約

カードローンの返済に遅れた場合、一時的に借入ができなくなります。この場合はあくまで一時的ですが、1カ月~2カ月ほど支払いができないでいると、カードローン契約を強制的に解除される「強制解約」手続きが実施されます。

強制解約を受けるほどに支払いに遅れると、三菱UFJ銀行は利用者に対して「返済の意思がない」とみなして次の処置をおこなうため、放置し続けるのは厳禁です。

信用情報に「異動情報」がつく

3ヶ月以上、返済を滞納すると信用情報に「異動情報」がつきます。この状態になると今後のクレジットカードや各種ローンの契約ができなくなります。

三菱UFJ銀行などのカードローンで、遅延した際に最も大きな問題になるのは、この信用情報に異動情報がつくことです。

信用情報異動・異動情報【5】保証会社から一括請求

強制解約を受けると、滞納している残高を銀行の保証会社が肩代わりします。そして、保証会社はカードローン利用者に対して「一括請求」をおこない債権の回収をしようとします。

一括請求は、分割による支払いなどができずまとまったお金を支払わなければなりません。つまり、一括請求を受けるほど長期滞納をしてしまった人は自分だけでは解決できない状況になっていると考えられるでしょう。

【6】裁判所から訴状が届く可能性も

一括請求後も放置し続けると、最終的に裁判所から法的措置を受けます。一般的に差押えがおこなわれ、強制的な回収が実施されます。

差押え対象になる財産 |

- 不動産(住宅など)

- 動産(車や高価な電化製品など)

- 給料

なかでも給料は真っ先に差押えを受ける対象です。これは、給料日に自動的な天引きを受けるため、勤め先にも差押えを受けていることが明白になってしまうデメリットもあるでしょう。

差押え

弁護士|光股知裕

「差押え」を防ぐなら早期に弁護士への相談が有効

支払いの遅滞などの債務不履行が続くと、カード会社やローン会社等の債権者は裁判所に「支払督促」や「訴訟」を申し立てます。そして、判決が確定したり、仮執行宣言が付されると、財産の差押え手続きに進みます。差押えの対象としては、給料や預金、不動産が対象となる場合もあります。差押えを防ぐには、早期に対応することが重要で、手続前に弁護士へ相談し適切な対応策を検討することが有効です。

払えないことに気づいた時点で金融機関へ連絡する

支払いができない状況にあることに気が付いたら、すぐに金融機関へ連絡をしましょう。金融機関へ事前連絡をすることで、督促連絡を防ぐことができます。

受付時間:平日9:00~21:00、土・日・祝日9:00~17:00

12/31~1/3は休業

慢性的に払えない人は専門の窓口へ相談

相談相手として考えられるのは、バンクイックだけではありません。カードローンをはじめとする支払い相談に乗ってくれる機関は、ほかにもたくさんあります。以下で紹介しますので、状況に合わせて相談を検討してみてください。

滞納の相談ができる専門機関 |

- 国民生活センター・消費生活センター

- 日本クレジットカウンセリング協会

- 弁護士等の専門家

弁護士|阿部由羅

弁護士に「債務整理」の相談をすることも有効な手段

借金などの債務を支払えなくなったときは、弁護士に「債務整理」について相談することをお勧めします。

債務整理とは、債務の負担を軽減できる可能性がある手続きです。銀行・消費者金融・カード会社などとの交渉や、裁判所の手続きを通じて、借金などを減額または免除してもらいます。

弁護士に相談すれば、債務整理の進め方についてアドバイスを受けられます。正式に依頼すれば、債務整理の手続きを代行してもらうこともできます。借金などの支払いが難しくなったら、できる限り早期に弁護士へご相談ください。

返済資金を用意する方法

返済に遅延・滞納するリスクを考えると、何としてでも支払い期日に遅れず返済したいものです。

しかし、どうしても今月だけ返済に回すお金がない、という場合もあります。そこで、支払い期日までにお金を用意する方法を紹介します。

親や友人にお金を借りる

親や友人に相談して、お金を借りるという方法があります。どの程度のお金が必要なのか、お金が必要な理由によるかもしれませんが、快く助けてくれる可能性があります。

もちろん、相手が誰であっても、借りたお金はきちんと返済する必要があります。

お金の貸し借りは人間関係を悪化させる原因にもなるので、誠実な対応をこころがけましょう。

クレジットカードでキャッシングする

クレジットカードには、商品の代金を立て替えるショッピング機能と、現金を借りるキャッシング機能があります。

キャッシング機能はクレジットカードの本来の機能ではないため、利用限度額が少なく設定されている場合が多いですが、今月の三菱UFJ銀行カードローンの支払い額なら用意できる可能性があります。

ただし、キャッシング機能を利用した場合、キャッシング返済方法が一括のみとなっているカードもあるため、翌月の返済の負担が大きくなってしまいます。

一時的に他のカードローンで立て替えるのもひとつの手段

周りにお金のことを相談できる人がいない、手元のクレジットカードにキャッシング機能が付いていないという場合もあるかもしれません。

そういったときには、消費者金融が提供するカードローンで借入することを検討してみてください。

消費者金融カードローンには以下の特徴があるため、一時的な資金不足を賄うために利用する人は多くいます。

消費者金融カードローンの特徴 |

- 最短即日融資も可能

- 無利息期間を適用してくれるところもある

事前に借入できるかが分かる

事前に借入できるかが分かる

最短即日融資も可能

消費者金融カードローンの多くは最短即日融資を受けられます。中でも大手消費者金融であれば、30分以内で融資を受けられるところがほとんどです。

| 消費者金融カードローン | 最短即日融資時間※ |

|---|---|

| プロミス | 最短3分 |

| アイフル | 最短9分※ |

| アコム | 最短20分 |

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

したがって、三菱UFJ銀行カードローン「バンクイック」の支払い日にお金がないと気づいた人でも、滞納することなく状況を解決できる可能性があるでしょう。

無利息期間を適用してくれるところもある

消費者金融は、初めて利用する人を対象に利息が一切発生しない期間を設けてくれるところがあります。この期間を無利息サービスと呼び、一般的に契約の翌日から30日間は利息が発生しません。

無利息期間したがって、無利息期間内で完済をすれば借りたお金以上の金額を支払う必要がないということになります。

たとえば、レイクでは複数の無利息期間があるため、利用者の状況に合わせた利用が可能です。

| 無利息期間の内容 | 無利息期間の条件 |

|---|---|

| 365日間無利息 | ■初めての契約の人 ■Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方 |

| 60日間無利息 | ■初めてのご契約 ■Webお申込み、ご契約額が50万円未満の方 |

レイクの契約金額が50万円以上の場合は「最大365日間無利息」、50万円未満なら「60日間無利息」を選択するといった柔軟な対応が可能です。

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

よくある質問

まとめ

三菱UFJ銀行カードローン「バンクイック」の支払いに遅れると以下のリスクが生じる可能性があります。

- 【1】遅延利率(実質年率)が適用

- 【2】電話での督促

- 【3】書面での督促状が届く

- 【4】利用停止・強制解約

- 【5】保証会社から一括請求

- 【6】裁判所から訴状が届く

これらのリスクを回避するには、支払いができないと分かった時点で金融機関へ連絡をして今後の対処方法を相談しておくことが重要です。

「慢性的に遅れてしまう」か「一時的な支払いができない」かで対処方法が異なるため、ご自身にあった方法を確かめておきましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

銀行系のカードローンだから、返済に遅れるとより厳しい対応をされるかもと思う人も多くみられます。ただ、返済に遅れた際はまず借入先に返済が遅れる旨を連絡してください。できる限り早く連絡をし、約束通り返済をしましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

弁護士|根本智人

異動情報に登録されないためには「日頃の返済管理」が大切

異動情報とは、返済の長期滞納や債務整理、強制解約などが発生した際に信用情報機関に登録される情報のことを指します。これが登録されると、一定期間あらゆるローンやクレジットの審査に通過しづらくなるリスクがあります。対策としては、日頃から滞納を避け、返済計画を確実に実行することが基本です。万が一登録される状況が継続する場合、弁護士を通じて債務整理や自己破産手続をおこない、生活基盤を立て直すことで、時間はかかりますが将来的な信用回復につながります。