セブン銀行カードローンの返済に遅れるとどうなる?滞納リスクと対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- セブン銀行カードローンの返済が遅れると信用情報に影響

- 返済が遅れるとセブン銀行から催促の連絡が届く

- 無利息期間のあるカードローンなら利息を抑えて借入できる

セブン銀行カードローンを利用中の人で、返済期日までにお金が用意できないケースも少なくないでしょう。

返済に遅れると、元加(借入残高に利息を組み入れること)した借入残高に対して利息計算されるほか、長引けば信用情報にも影響を与えます。

ただし、返済遅れは対処法さえ分かっていれば解決できる問題です。

本記事では、返済遅れで起こることや対処法を解説していますので、セブン銀行カードローンの返済でお困りの人はぜひ参考にしてください。

なお、今すぐにお金を用意する必要がある人は、審査が最短3~20分で完了し、無利息期間のサービスも利用できる消費者金融のカードローンをご検討ください。

20:00頃までに申込すればその日のうちに借入できる可能性があるほか、無利息期間中に完済できれば利息0円で利用できます。

| 公式サイト | 無利息期間 | 金利 | 審査時間 | 借入方法 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

初回契約日の翌日から30日間 | 年2.4 ~ 17.9% | 最短20分※1 | ・銀行振込 ・提携ATM |

|

詳細は こちらへ |

初回借入日の翌日から30日間 | 年2.5 ~ 18.0% | 最短3分※1 | ・インターネット振込 ・スマホATM ・提携ATM・プロミスATM ・プロミスコール |

|

詳細は こちらへ |

初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 最短14分 | ・口座振込 ・スマホアプリ ・提携ATM |

|

詳細は こちらへ |

①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | お申込み完了後、最短15秒で審査結果を表示※ | ・口座振込 ・スマホATM取引 ・提携ATM ・Payチャージ |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アコム:※1.お申込時間や審査によりご希望に添えない場合がございます。

セブン銀行カードローンの返済遅れで起こる3つの滞納リスク

セブン銀行カードローンの返済に遅れると、返済する元金が増える・督促が届く・信用情報に問題が生じる、といったリスクが発生します。

信用情報

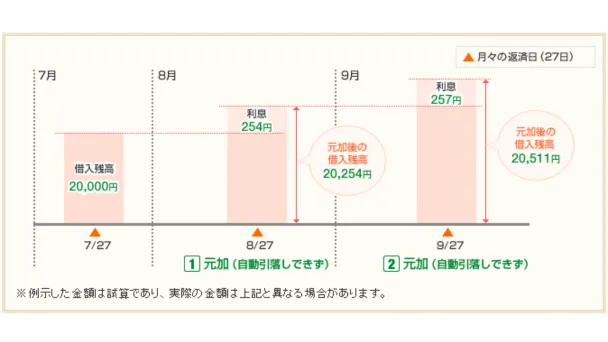

信用情報元加に組み入れられた借入残高全体に利息計算される

セブン銀行カードローンを滞納すると、現在の借入残高に対して利息が計算され、その分が元金に組み入れられます。これを「元加(がんか)」と呼びます。

画像引用:株式会社セブン銀行「月々のご返済が遅れた場合の元加のお取扱い」

セブン銀行カードローンは遅延損害金が発生しない商品ですが、滞納すると借入残高に利息が加わる分、返済する元金が増加します。

出典: 株式会社セブン銀行「ローンサービスの返済が数日遅れてしまいましたが、遅延損害金がかかりますか。」遅延損害金はかかりませんが、お早めにセブン銀行口座(普通預金)へ月々の返済額以上の資金をご入金ください。普通預金残高が月々の返済額を超えた時点で、自動的に引落しいたします。

万が一、月々の返済日に遅れた場合は、元加によって組入れられた借入残高全体に対し利息が発生しますのでご注意ください。

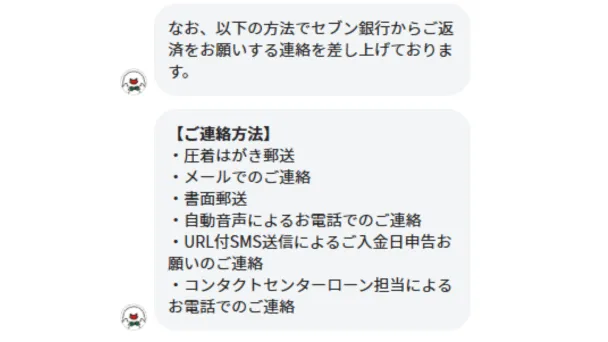

セブン銀行から返済をお願いする連絡が届く

セブン銀行カードローンの返済に遅れると、以下いずれかの方法で督促が届きます。

画像引用:株式会社セブン銀行「セブン銀行 チャットサポート」

特にはがきや電話による督促は、勤務先や家族にカードローンの利用を知られる可能性があるため、内緒で利用している人は要注意です。

滞納が61日以上になると信用情報に登録される

滞納期間が61日以上になると、信用情報に「異動情報」として登録されます。

異動・異動情報銀行の信用情報を取り扱う「一般社団法人全国銀行協会(KSC・JBA)」では、滞納は「契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間」登録すると公式サイトに明記しています。

よって、滞納を解消した日から5年間はその事実が登録された状態になるため、この期間中は審査に申込しても通過しにくくなります。

貸金業務取扱主任者|手塚大輔

信用情報機関は3つ存在し、相互に情報を共有しています。

指定信用情報機関の3社は信用情報を相互に交換しているため、銀行カードローンの滞納でKSCに登録された人がクレジットカードに申込しても、その他2社もKSCの情報を把握していることになります。

ちなみに、信用情報は開示請求が可能であり、誤った情報が登録されている場合は修正依頼できます。

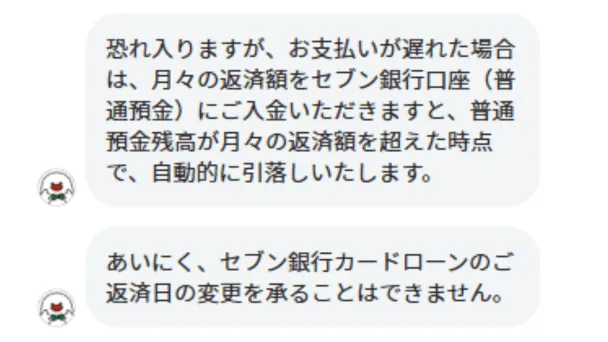

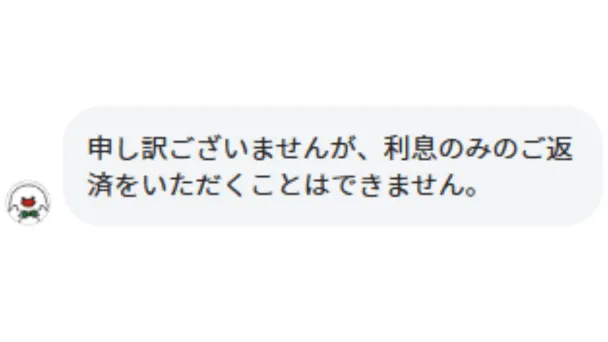

セブン銀行カードローンは返済日の変更や利息のみの返済ができない

セブン銀行公式サイトのチャットサービスによると、セブン銀行カードローンは返済日の変更や利息のみの返済はできません。

画像引用:株式会社セブン銀行「セブン銀行 チャットサポート」

画像引用:株式会社セブン銀行「セブン銀行 チャットサポート」

一般的なカードローンでは、返済が遅れると判明した時点でコールセンターに電話をかけると、返済日の変更や利息のみの返済にしてくれる場合があります。

一方で、セブン銀行カードローンはこうした相談を受け付けていないため、返済に遅れたら月々の返済額をセブン銀行口座に入金する以外ありません。

セブン銀行カードローンの返済日までにお金を工面する対処法

ここまで解説したとおり、セブン銀行カードローンは返済日の変更や利息のみの返済に対応していないため、いかに返済日までのお金を用意できるかがカギとなります。

対処法は限られますが、返済日までに3日もあればお金を用意できる対処法を紹介しますので、状況に合った方法を検討してみてください。

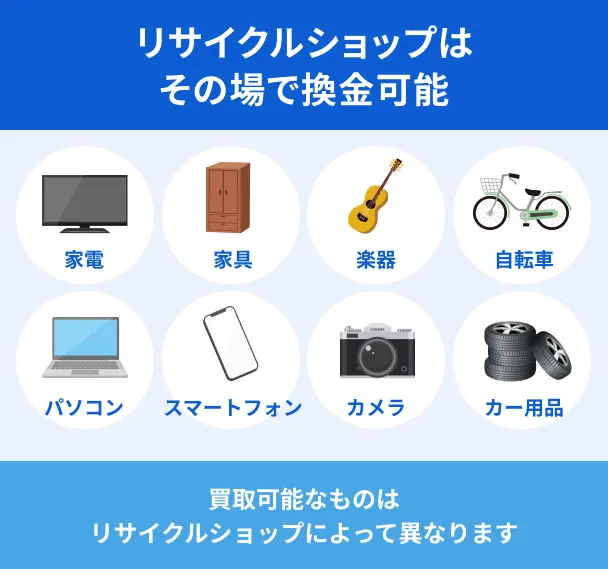

リサイクルショップや質屋を活用する

リサイクルショップや質屋は、品物と身分証明書を持ち込むことで、その場でお金を受け取れます。

リサイクルショップは出張サービスにも対応しているので、大きな品物を売りたいときに重宝します。

ただし、買取対象となる商品はリサイクルショップによって異なるため、事前に公式サイトで調べておきましょう。

質屋はブランド物のバッグや時計・貴金属・金券といった品物を預けてお金を受け取れるサービスです。

期日までに返済できないと「質流れ」となり、品物は質屋のものとなります。

ただし、質屋で受け取った資金は返済義務がないため、あえて不要な品物を預けてそのままお金を受け取る、という方法もあります。

いずれの方法も審査はありませんが、必ずしも希望どおりのお金を受け取れる保証はありません。

クレジットカードのキャッシング枠を利用する

クレジットカードの契約時に「キャッシング枠」を付帯していれば、ATMや振込でお金を借りられます。

キャッシング枠が付帯しているか分からないときは、カード裏面のコールセンターに問い合わせることで教えてもらえます。

ただし、キャッシング枠はショッピングで使える枠も含めて「総枠」で管理されている点には注意が必要です。

たとえば総枠が100万円あり、ショッピングで60万円分の枠を使っている場合、キャッシング枠として利用できるのは40万円となります。

さらに、無利息期間はなく、金利も一般的な消費者金融と同等に高めであるため、計画的な利用が求められます。

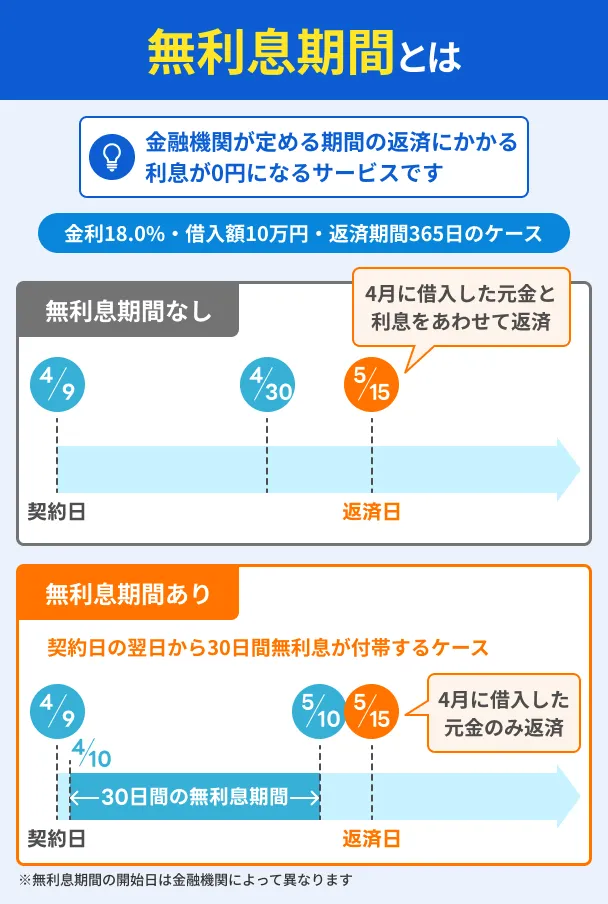

無利息期間が利用できるカードローンを検討する

キャッシングした金額を短期間で返済できる場合に限り、無利息期間のサービスが利用できるカードローンを利用する方法を検討できます。

たとえば、7月27日に2万円を滞納し、元加された利息を含めて20,254円の返済が必要な場合、2万1000円をカードローンで借りて返済し、無利息期間が終了する前に一括返済すれば利息がかかりません。

ただし、一般的に無利息期間は初回のみ利用できるサービスなので、一回きりの対処法となります。

最短3~20分審査かつ無利息期間を利用できる大手消費者金融カードローンを紹介

すぐにセブン銀行カードローンの滞納を解消する必要がある人は、最短3~20分の審査が可能、かつ無利息期間を利用できる大手消費者金融カードローンを検討してみましょう。

大手消費者金融カードローンは24時間受付していますが、審査に対応できるのは9:00~21:00なので、遅くても20:00前までに申込しましょう。

また、ひとくちに無利息期間と言っても、適用されるタイミングや期間は金融機関によって異なるため、以下の解説を参考にしてください。

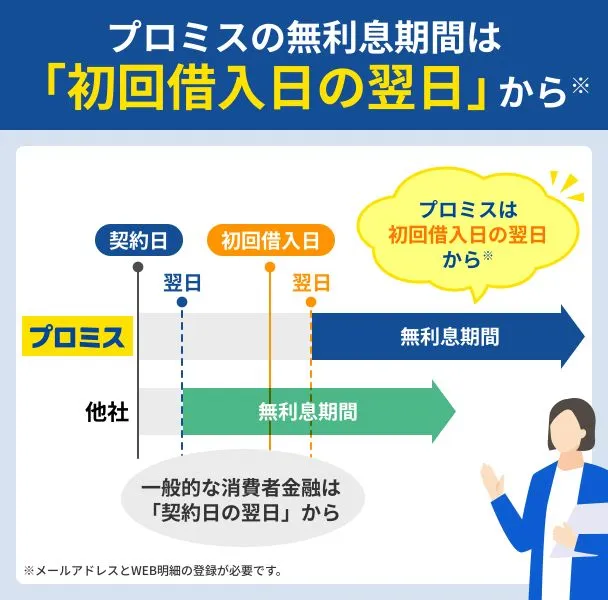

プロミス│借入日の翌日から30日間の無利息・最短3分のスピード融資が可能

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスの無利息期間は、実際にお金を借りた日の翌日から適用されます。

なお、プロミスの無利息期間は申込時に「メールアドレスとWeb明細の登録」が必要です。

審査時間も最短3分で可能なため、セブン銀行カードローンの返済が差し迫っているタイミングでも借入できる可能性があるでしょう。

プロミスには「インターネット振込」というサービスがあり、セブン銀行口座なら平日や土日祝日の0:00~24:00に手続きすると、約10秒程度で振込が完了します。

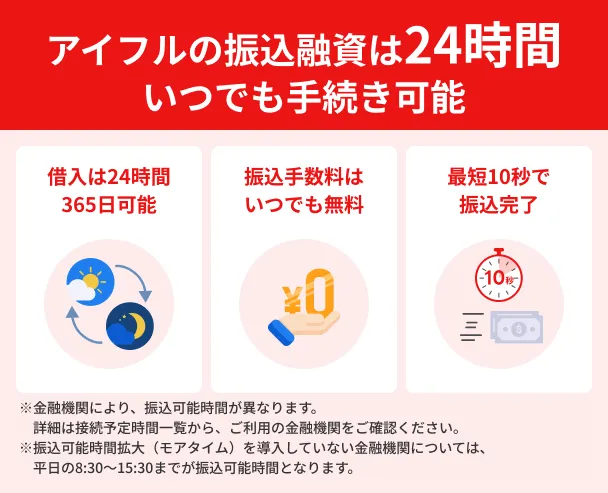

アイフル│契約日の翌日から30日間の無利息・最短14分審査が可能

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短14分 |

おすすめポイント

アイフルは契約手続きが完了した日の翌日から30日間の無利息が適用されるため、給料日に一括返済すれば利息0円で利用できます。

審査時間も最短14分なので、20:00より前に申込できれば当日中にお金を借りられる可能性があります。

アイフルはアプリやWebからから振込融資の手続きが可能で、24時間・土日祝日問わず最短10秒での振込が可能です。

ただし、システムメンテナンスの時間は振込の手続きができないため、事前に以下を参考にしてください。

| 曜日 | 受付停止時間 |

|---|---|

| 毎週月曜~土曜 | 23:50〜24:00 |

| 毎週日曜 連休(最終日除く) |

23:50~24:00 00:00〜06:00 |

アコム│契約日の翌日から30日間の無利息・最短20分の審査が可能

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムはアイフルと同様に、契約手続きが完了した日の翌日から30日間の無利息が適用されます。

審査時間も最短20分で可能なため、急ぎの借入にも対応できます。

また、アコムはアプリやWebから振込融資の手続きが可能なので、わざわざATMでお金を借りてからセブン銀行の普通預金口座に入金する手間が省けます。

なお、セブン銀行の普通預金口座に振り込む際、手続きの時間帯によっては翌営業日の対応となるため、以下を事前に確認しておきましょう。

| 日時 | 受付時間 | 振込実施の目安 |

|---|---|---|

| 0:10~8:59 | 当日9:30頃 | |

| 月曜~金曜 | 9:00~14:29 | 受付完了から1分程度 |

| 14:30~23:49 | 翌営業日9:30頃 | |

| 土日祝日 | 0:10~23:49 | 翌営業日9:30頃 |

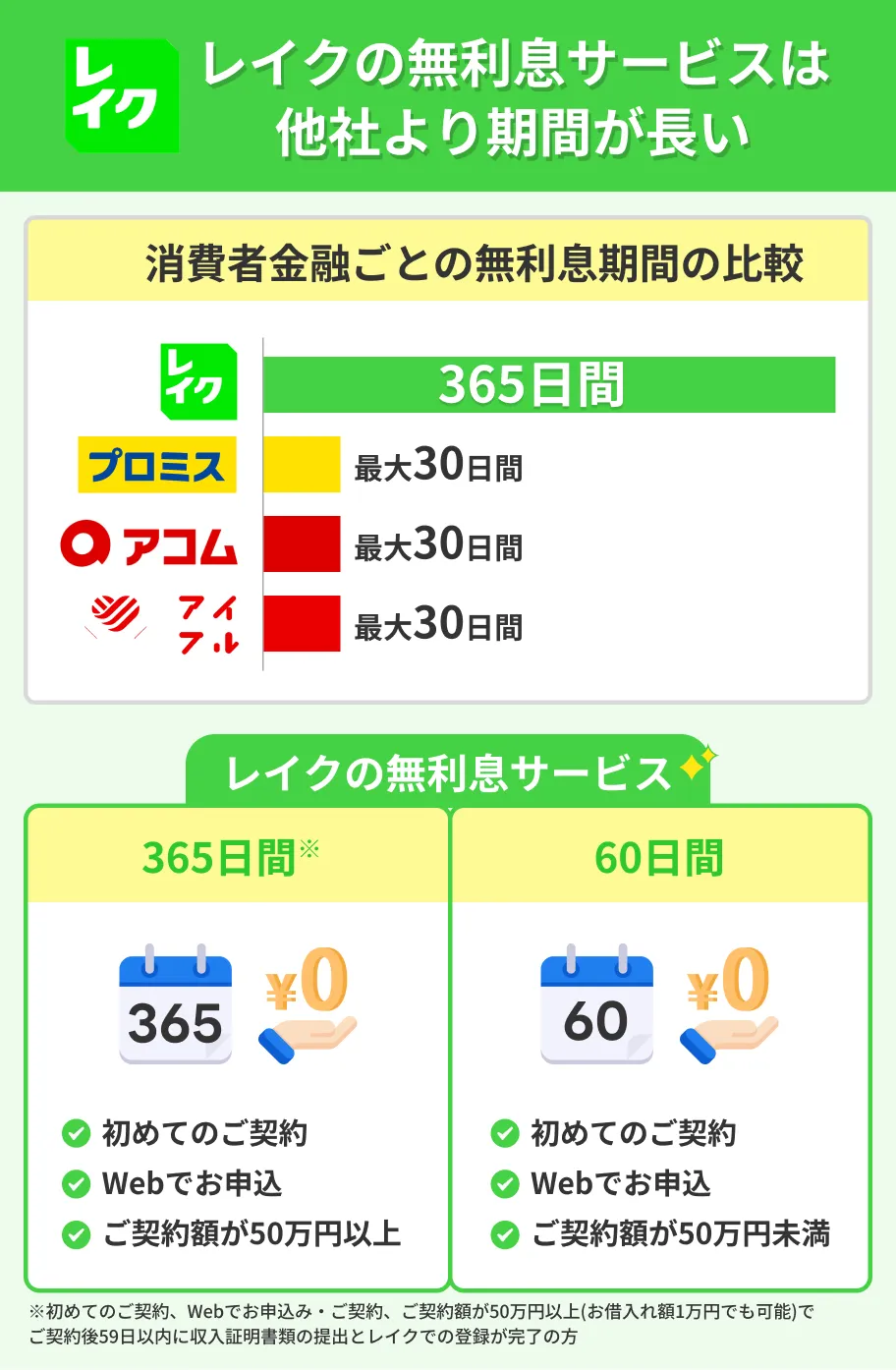

レイク│無利息期間が長い

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短10分融資も可能!※ |

おすすめポイント

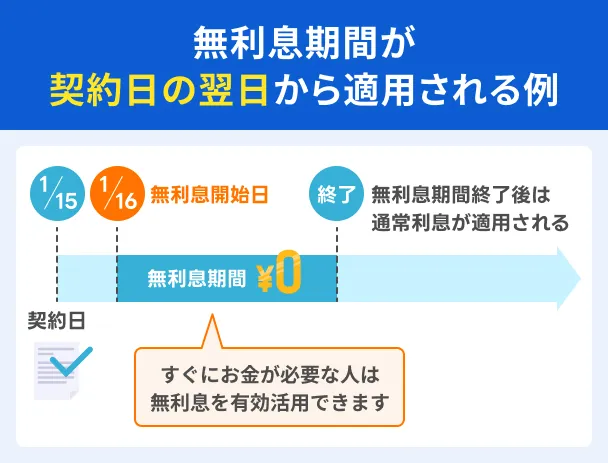

レイクは無利息期間が長いのが特徴です。レイクの無利息の期間と適用条件は以下の通りです。無利息期間の適用開始日は、初回契約日の翌日からです。

契約額によって、適用される無利息の期間が異なるのと、いずれも初めてレイクとご契約する方に限られるサービスとなるので、注意してください。

セブン銀行カードローンの返済遅れはすぐに解消したいけれど、返済は少し猶予がほしい。そんな人にはレイクが向いているでしょう。

セブン銀行カードローンの返済遅れに関するFAQ

まとめ

セブン銀行カードローンの返済に遅れると、返済する元金が増える・督促が届いて周囲に知られやすくなる・信用情報に問題が生じるリスクが発生します。

一般的なカードローンであれば、コールセンターに相談することで返済日をずらしてもらえたり、利息分のみ返済できたりしますが、セブン銀行カードローンはいずれも対応していません。

そのため、返済日までにお金を工面する必要がありますが、すぐにでも返済をしないといけない状況であれば、最短即日融資が可能な大手消費者金融カードローンを検討してみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

一時的にほかのカードローンを利用して補填する人は多く見られます。ただ、今後の返済負担が増えるため、より計画的な利用が求められます。そのため、借り換えローンやおまとめローンなど一度借りたらあとは返済に専念する方法も有効です。条件に合わせてさまざまな選択肢を持ちましょう。

| 公式サイト | 無利息期間 | 金利 | 審査時間 | 借入方法 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

初回契約日の翌日から30日間 | 年2.4 ~ 17.9% | 最短20分※1 | ・銀行振込 ・提携ATM |

|

|

詳細は こちらへ |

初回借入日の翌日から30日間 | 年2.5 ~ 18.0% | 最短3分※1 | ・インターネット振込 ・スマホATM ・提携ATM・プロミスATM ・プロミスコール |

|

|

詳細は こちらへ |

初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 最短14分 | ・口座振込 ・スマホアプリ ・提携ATM |

|

|

詳細は こちらへ |

①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | お申込み完了後、最短15秒で審査結果を表示※ | ・口座振込 ・スマホATM取引 ・提携ATM ・Payチャージ |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者|手塚大輔

返済に遅れると「滞納」扱いとなり、新規借入や追加返済ができなくなります。

セブン銀行の公式サイトによると、返済に遅れると「滞納」状態として処理され、新規借入や追加返済が停止されます。

解消するにはセブン銀行口座に滞納分の資金を入れる以外に方法がないので、早急な対応が求められます。