横浜銀行カードローンへの返済が遅れるリスクと滞納しそうな場合の対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 返済が遅れると「利用停止」などのデメリットがある

- 横浜銀行カードローンで滞納すると信用情報に登録される

- 返済に遅れそうな場合は横浜銀行担当者に相談する

横浜銀行カードローンを利用していて、「いつもなら余裕をもって返済できているのに、今月に限って返済が難しくなってしまった」という人もいるでしょう。

仮にそのような状況を放置して、滞納したしまった場合、取り返しがつかないことになりかねません。払えない場合は、適切な対処法を取る必要があるため、この記事で詳しく解説します。

横浜銀行カードローンのサービス内容

横浜銀行 カードローン

口座をお持ちでない場合、ご契約までに開設すればOK!

お近くのコンビニATMなど神奈川・東京にある提携ATMで利用可能。 提携コンビニATMであれば、全国どこでもご利用可能。

※1.申込の時間帯によっては翌日以降の対応になります。

※2.お借入限度額は10万円~1,000万円の間で10万円単位です。また、金利は年1.5~14.6%の間で変動金利となり、いずれも審査によって決定します。

横浜銀行カードローンは、神奈川県横浜市を中心に店舗を展開する地方銀行です。地方銀行の中でも利用者数が多く、有力な選択肢だと言えるでしょう。

横浜銀行が提供するカードローンは、借入限度額10万円~1,000万円(10万円単位)で、金利も年1.5~14.6%(変動金利)と設定されており、消費者金融カードローンと比べると低金利となっています。

なぜ滞納しそうになるのか?

もともと、横浜銀行カードローンには返済の負担が軽いという商品性があります。適用金利が低めで、月々の最低返済額も高くありません。

| 前月の定例返済後の借入残高※1 | 定例返済額 |

|---|---|

| 2千円以下 | 前月の定例返済後の借入残高※1 ※2 |

| 2千円超10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超30万円以下 | 6,000円 |

| 30万円超40万円以下 | 8,000円 |

| 40万円超50万円以下 | 10,000円 |

| 50万円超100万円以下 | 15,000円 |

| 100万円超150万円以下 | 20,000円 |

| 150万円超200万円以下 | 25,000円 |

| 200万円超250万円以下 | 30,000円 |

| 250万円超300万円以下 | 35,000円 |

| 300万円超350万円以下 | 40,000円 |

| 350万円超400万円以下 | 45,000円 |

| 400万円超450万円以下 | 50,000円 |

| 450万円超500万円以下 | 55,000円 |

| 500万円超600万円以下 | 60,000円 |

| 600万円超700万円以下 | 65,000円 |

| 700万円超800万円以下 | 70,000円 |

| 800万円超900万円以下 | 75,000円 |

| 900万円超1000万円以下 | 80,000円 |

| 1000万円超 | 85,000円 |

※1:前月の定例返済日に借入金残高があり、かつ定例返済がない場合は、前月の定例返済日の借入金残高とします。

※2):2,000円を上限として前日までの利息を含みます。

ではなぜ滞納しそうになってしまうのでしょうか。ここでは、その要因について解説します。

返済額を把握しないと滞納する可能性が高まる

横浜銀行カードローンは、最低支払額が借入残高によって変動します。毎月の返済内容を把握しないまま、利用を続けると、気づいた時には返済額が上がり、滞納のリスクが生じてしまうでしょう。

返済日を過ぎると発生する滞納リスク

横浜銀行カードローンへの返済が遅れると、以下のようなリスクが考えられます。

これらのリスクは、生活が苦しくなったり周囲にカードローンの利用が気付かれたりと、さまざまな悪影響をもたらします。「どうせ大事にはならないだろう」と考え、更に滞納状態を続けると、上記以上に重大なリスクが生じてきます。

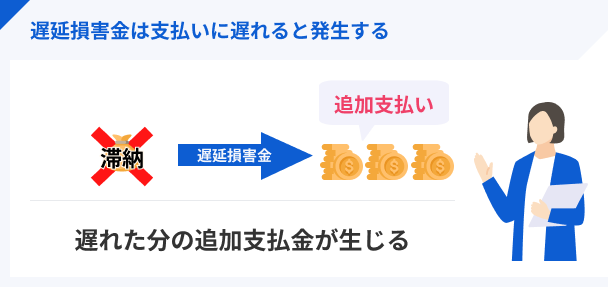

遅延損害金

遅延損害金滞納3カ月で一括請求の対象になる可能性がある

横浜銀行カードローンへの返済を3カ月以上継続して滞らせると、最終的には残り元金と遅延損害金を含めた一括請求がおこなわれます。これは法的な措置なので、決して回避することができません。

それでも返済を拒否し続けた場合、債権回収業者による差押えがおこなわれます。また、一括請求となるほど滞納している人は、たとえ全額返済したとしても、信用情報に「異動」と登録されてしまいます。

異動・異動情報横浜銀行カードローン滞納時の注意事項

「どうしてもお金がなくて、横浜銀行カードローンの返済ができそうにない」。そのような状況でも、決してとってはいけない行動があります。以下の注意事項だけは避けてください。

注意事項 |

- 担当者からの連絡を無視しない

- 時効を待って返済義務を踏み倒さない

- 自己破産などの債務整理がない

注意事項①:担当者からの連絡を無視しない

担当者からの督促電話は決して無視しないようにしましょう。そもそも、電話内容は返済期日の再設定をするものなので、怖がる必要はありません。

むしろ、無視をしていると横浜銀行からの信用を一気に損ねてしまい、滞納状態を解消したあとの待遇が悪くなってしまいます。

注意事項②:時効を待って返済義務を踏み倒さない

法律上、銀行カードローンからの借入も5年経てば時効となり、返済義務をなくすことができますが、「返済の踏み倒し」には大きなリスクがあります。信用情報に「異動」が登録されることはもちろん、滞納期間が長引くほど遅延損害金も膨れ上がっていくため、金銭的なリスクも増していきます。

そもそも、時効まで逃げ切ることは非常に困難です。少しでも返済の意思を示せば時効はリセットされ、5年経過した後も「時効援用」という法的手続きをしなければなりません。

時効援用とは、簡単に言えば「時効制度の利用を貸し手に伝えて納得してもらうこと」であり、横浜銀行も簡単には応じてくれないのです。

注意事項③:自己破産などの債務整理がない

「自己破産」は法的に一切の返済義務を帳消しにする措置ですが、同時に社会的な信用を失うことにつながります。

家族や勤務先に隠すことはできず、時効手続きと同様で自己破産にも法的な手続きがいくつも必要です。満たすべき条件も厳しいので、軽い気持ちでおこなえる対処法とは考えないでください。

どうしても払えない際の対処法

どうしても払えない状況になったら、まずやるべきことは相談です。ひとりで解決しようとすると、思いがけないリスクを負ってしまう可能性も考えられます。

また、解決方法が分からずに現状を放置してしまうと、状況はさらに悪化してしまうため、有識者に相談することを検討してみてください。

どうしても払えない際の対処法 |

- 返済が遅れる前に連絡をする

- 専門の機関に相談する

返済が遅れる前に連絡をする

横浜銀行カードローンの返済に遅れそうになった場合は、まずは横浜銀行に連絡をおこないましょう。カードローン担当者が出ますので、その際に、返済に遅延しそうな旨を伝えてください。

担当者と相談して、最低支払額の調整や支払期日の調整をすることになりますが、返済がなくなるわけではありません。返済が遅れることで、遅延損害金(年18.0%)も適応されるということを覚えておいてください。

専門の機関に相談する

相談相手として考えられるのは、横浜銀行だけではありません。カードローンやクレジットカードの返済について、相談に乗ってくれる専門機関があります。

以下、相談先を紹介しますので検討してみてください。

カードを使った内訳、返済状況、返済可能になる日時など説明してみてください。相談に乗ってもらえます。

※最寄りのセンター・連絡先は公式サイトで確認してください

▶独立行政法人 国民生活センター

横浜銀行カードローンへの返済遅れに関するよくある質問

マネット編集担当/キャッシングガイド

奥山 裕基

返済に遅れ場合はどうしても後ろめたい気持ちが先行します。しかし、返済に遅れた経験がある人のインタビューでは「早く相談しておけばよかった」と言われる人がほとんどです。また、電話対応も丁寧で返済計画の相談にも乗ってくれます。遅れると分かった時点で早めに連絡し、早めに解決をしましょう。

横浜銀行 カードローン

口座をお持ちでない場合、ご契約までに開設すればOK!

お近くのコンビニATMなど神奈川・東京にある提携ATMで利用可能。 提携コンビニATMであれば、全国どこでもご利用可能。

※1.申込の時間帯によっては翌日以降の対応になります。

※2.お借入限度額は10万円~1,000万円の間で10万円単位です。また、金利は年1.5~14.6%の間で変動金利となり、いずれも審査によって決定します。

貸金業務取扱主任者・FP|村上敬

異動情報はその後5年以上のライフプランに支障をきたす

異動情報が登録されると、滞納情報が破棄されるまでの5年間は、ほとんどの審査に通過できないと考えていいでしょう。そして、5年経過した後は信用情報に一切の取引情報が登録されていない状態になり、滞納情報が消えているにもかかわらず「過去にトラブルを起こした人」と認識されて、大きなローンが組めない状況が何年も続いてしまう可能性もあります。