フクホーは延滞中でも借りられる?正しい金融機関の見極め方

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 延滞中の人はフクホーで借りることはできない

- フクホーの審査は決して甘いわけではない

- すぐにお金が必要なら大手消費者金融カードローンも選択肢の1つ

大阪に本社を構える中小消費者金融の「フクホー」は柔軟な審査をおこなうとネット上では評判ですが、他カードローンやキャッシングを延滞中の場合はどうでしょうか。

先に結論ですが、現時点で延滞中の場合はフクホーでの新規借入は難しいでしょう。ただし、フクホーだろうと大手のカードローンの「プロミス」や「アコム」だろうと、実際の審査結果は申込をしてみるまでは分かりません。

まずは延滞中のお金を返済する方法がないかどうかを確認して、その後に大手やフクホーなどから新規で借りられる先がないかを検討してみるといいでしょう。

要確認:まだ申込可能な大手カードローンはありませんか?

現時点でカードローンの延滞をしている人でも、大手消費者金融で借りられる可能性はあります。大手カードローンは、利用者も多く無利息期間などのサービスも充実しているため、まずは先にそちらを検討する方が効率よくお金を借りられる可能性が高いでしょう。

たとえばテレビCMをやっている「プロミス」や「アコム」は、知名度も高く安心して利用できるカードローンです。ご自身の状況に合わせて検討してみてはいかがでしょうか。

| 公式サイト | 融資時間 | 無利息期間 | 金利 | 在籍確認の電話 | 郵送物 | 契約可能年齢 | |

|---|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 初回契約日の翌日から30日間 | 年2.4 ~ 17.9% | 勤務先への在籍確認連絡一切なし | なし | 満20歳以上 |

|

詳細は こちらへ |

Webで最短10分融資も可能!※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | 電話による在籍確認なし※2 | なし | 満20歳~70歳 |

|

詳細は こちらへ |

最短14分 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 原則として電話での連絡なし | なし | 満20歳~69歳 |

|

詳細は こちらへ |

最短3分※1 | 初回借入日の翌日から30日間 | 年2.5 ~ 18.0% | 原則として電話での連絡なし | なし | 満18歳~74歳※2 |

|

詳細は こちらへ |

最短15分※1 | 無し | 年3.0 ~ 18.0% | 原則として電話での連絡なし | なし | 満20歳~74歳 |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

フクホーは延滞中でも借りられる?

結論:延滞中の人は借りられません。

中小消費者金融のフクホーは、大手消費者金融で審査に落ちた人でも審査に通過することができたという実績から、審査が甘いと言われがちです。

そのため、「延滞中の人でも借りられる」といった根も葉もない噂が生まれたのかもしれません。

しかし、公式サイトで、契約不可能な人について以下のように明確に言及されています。

契約できない人 |

- 他社のご返済が現在延滞中や過去のお借入れを放置されている方

- 自営業主、会社役員、現在お仕事をされていない方

- 資格確認書をお持ちでない方

- 20歳未満66歳以上の方

- ご本人以外からのお申込み(他人名義でのお借入れ)

このように、フクホーが明確に他社のご返済が現在延滞中や過去のお借入れを放置されている人は契約できないと公言しています。

フクホー

| 実質年率 | 7.3%〜20.0% |

|---|---|

| 限度額 | 最大200万円 |

| 融資時間 | 最短即日融資 |

おすすめポイント

延滞とはどのような状態のことか

カードローンやキャッシングの契約締結時には、必ず返済の期日が設けられます。その期日に1日でも遅れてしまうと「延滞」という状態になります。

原則として「規約違反」となり、時間の経過とともにさまざまなリスクが生じます。

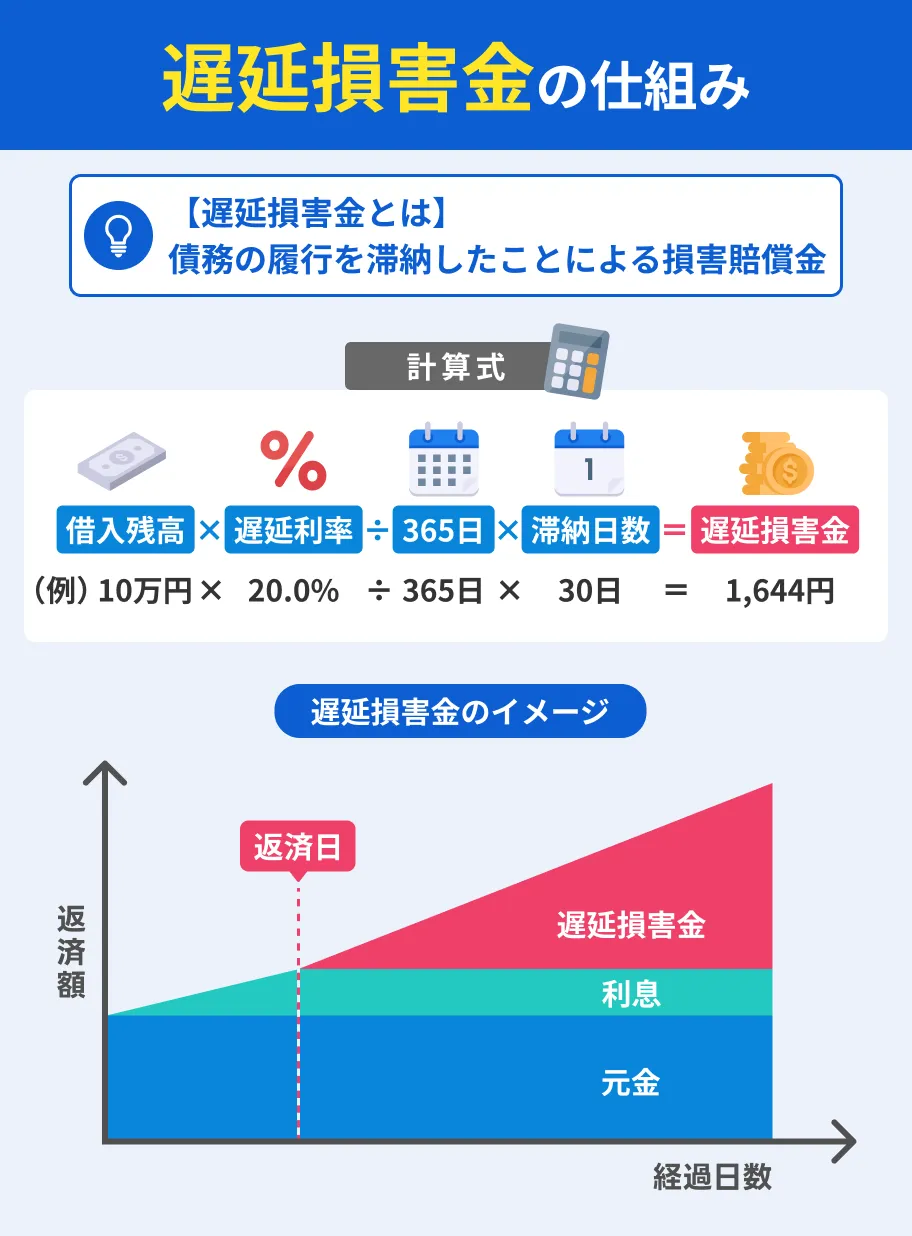

遅延損害金が発生する

遅延損害金は下記の式で計算されます。1日ごとに再計算されるため、日を追うごとに負担が大きくなる点には注意しましょう。

金融機関の公式サイトの商品情報を見れば、遅延損害金利率を知ることはできます。たとえば、各カードローンの遅延損害金利率は以下のような値です。

| 金融業者 | 遅延損害金利率(年率) |

|---|---|

| アコム | 20.00% |

| プロミス | 20.00% |

| アイフル | 20.00% |

| フクホー | 20.00% |

| ライフティ | 20.00% |

| フタバ | 19.945%以内 |

| エイワ | 19.94% |

延滞日数は、本来の返済期日の翌日からから支払日までの日数でカウントします。

以上を基に、100,000円の返済に30日(遅延利率20.0%)遅れてしまった場合の具体例で確認してみましょう。

3カ月以上の延滞は信用情報に記録が残る

数日程度の返済延滞は、遅延損害金は発生しますが大きな問題になりません。しかし、61日以上もしくは3カ月以上返済を遅延すると信用情報に傷がつきます。信用情報とは、個人のお金の取引情報を記録したものです。

貸金業務取扱主任者|手塚大輔

信用情報とは与信取引の全ての情報

信用情報とは、「お金を借りた」「代金の立て替えや分割をした」などの与信取引の全ての情報を集めた情報です。合法な業者と与信取引をすると、日本にある下記3つの信用情報機関のいずれかには必ずその情報が記録されます。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

この3つの信用情報機関はそれぞれ情報を共有しているため、どこかの信用情報機関に登録した与信取引で事故を起こしたら、その他の2社の信用情報機関もその情報を入手できるような仕組みになっています。

審査ではいずれかの信用情報機関に紹介を行い、申込者の情報をチェックし「安全な人かどうか」などをチェックしています。

信用情報に傷がつくと、日常生活に支障が出る可能性もあるのです。

信用情報に異動情報が載ると(ブラック) |

- 住宅や車のローンが組めなくなる

- クレジットカード契約ができない

- カードローンでお金が借りられなくなる

- スマホの分割払いが不可になる

- 賃貸住宅の契約で保証会社を保証人にする場合に審査落ちする

- 事実が知られると職場や家庭などでも信用を失う

履歴が消えるのには5年かかる

信用情報に傷がついてしまうと、自分で回復させる方法はありません。回復するまでは、ある一定の期間待つ必要があるのです。

どれくらいの期間が必要かは、信用情報を取り扱う信用情報機関ごとに定められており、問題によっても回復するまでにかかる時間は異なります。

延滞に関しては、完済してから5年間は傷が残ってしまうのです。

金融機関は信用情報機関に加盟しているため、審査の際に他のローンやキャッシングを利用したという記録を照会できるので、信用情報が回復するまで待たないと、どの金融取り引きに申込しても5年間は審査に通過することはありません。

延滞中だと審査には通らないのか?

基本的には延滞中だと審査に通りません。借金の返済の支払いが滞っているような人に、融資をしたいと考える金融機関が無いからです。

まだ、信用情報に傷がついていないかで、対処法が大きく異なります。

61日以上もしくは3カ月以上返済を遅延していない場合

この場合は急いで延滞分を返済してください。先述したとおりに、61日以上もしくは3カ月以上返済を遅延してしまうと、信用情報に問題があると登録されます。

一度、傷がついてしまうと完済から5年間は、いかなるローンの審査にも通過することができません。

不要な物を売るなり、家族や友人にお金を借りるなりして、どうにかして延滞という状況を脱しましょう。

そうすれば、信用情報に傷がつくこともなく、安全な金融機関のローンに申込できます。

過去5年以内に延滞していた場合

信用情報に傷が付いている場合は、待つしかありません。

しかし、1カ月程度しか延滞していない場合などは、すでに審査に通過できる可能性があります。

自分の信用情報を確認したいという人は、以下の記事を参考にしてください。

5年以上前に延滞をしていた場合

5年以上前に延滞をしていた場合は、仮に信用情報に問題があったとしても5年経っているので、異動情報は消えています。

しかし完済から5年なので、心配な人は信用情報を確認してから申込をしましょう。

延滞中でも借りられる金融業者は闇金融の可能性が高い

延滞中でも借りられる金融業者は闇金融の可能性が非常に高いです。

闇金融に一旦捕まってしまうと、深みにハマり抜け出せなくなるかもしれません。

法外な金利や取り立ての被害者にならないように、闇金融の知識も確認しておきましょう。

闇金融の被害は毎年起きている

闇金の被害は毎年起きています。日本貸金業協会には闇金被害の相談窓口が設置されていますが、その問い合わせ件数が以下の通りです。

| 年度 | ヤミ金融・違法業者の相談件数 |

|---|---|

| H30年度 | 456 |

| R元年度 | 341 |

| R2年度 | 348 |

| R3年度 | 304 |

このように、毎年の相談件数は減少傾向にありますが、闇金被害は撲滅できていないという実態は無視できません。

また、この件数はあくまでも日本貸金業協会に寄せられた数字だけなので、闇金融の被害者の氷山の一角です。

闇金に手を出すと生活が脅かされる

前提として、闇金融は違法業者であり、消費者金融とは異なります。業者名等から闇金かどうかを見抜くのは、正直なところ簡単とは言い切れません。

万が一闇金に手を出してしまうと、以下のような被害が発生します。

闇金の被害例 |

- 借入の容易さをアピールして集客

- 少額を貸付て暴利を貪る

- 貸付後数日で取り立て開始

- 本人以外の近親者にも及ぶ取り立て

- 同業者に個人情報を横流し

このように、闇金融は利用者の生活を脅かすような違法行為を平然とおこないます。

違法である以上は法的な手段で対処できますが、闇金によって混乱した生活が元通りになる保証はありません。

金融庁が発している闇金への注意喚起

正規の消費者金融を装って消費者をカモにする闇金については、過去に社会問題にもなりました。そして、その被害は前述の通り無くなっていません。

これについては、金融庁からも注意喚起が出されています。

出典: 金融庁『違法な金融業者にご注意!』登録の有無を確認してください

貸金業を営む者は、主たる営業所等の所在地を管轄する財務局長又は都道府県知事の登録を受けなければならないこととなっています。借入れをする場合には、当該業者の登録の有無を確認し、登録の確認ができない業者からは、絶対に借入れしないでください。

なお、無登録でありながら架空の登録番号や別の登録業者の登録番号を詐称するなどして貸金業務をおこなっている会社名をPDF公表していますのでご確認ください。

金利が合法か確認してください

出資法で定める上限金利は年20%です。これを超える利息は出資法違反となり罰則の対象となります。借入れの際には、利息が年20%を超えていないかどうか確認してください。

万が一被害に遭ったら記録をとってください

万が一、違法な高金利の請求や悪質な取り立ての被害にあった場合には、お金の借入れ・返済の状況がわかる契約書又はその他資料や業者とのやり取りの録音データなど犯罪行為を立証するための証拠を残しておくことが必要です。

闇金融の見分け方

闇金融は正規の消費者金融を装って近づいてきます。

見分け方を知り、闇金融の被害者にならないようにしましょう。

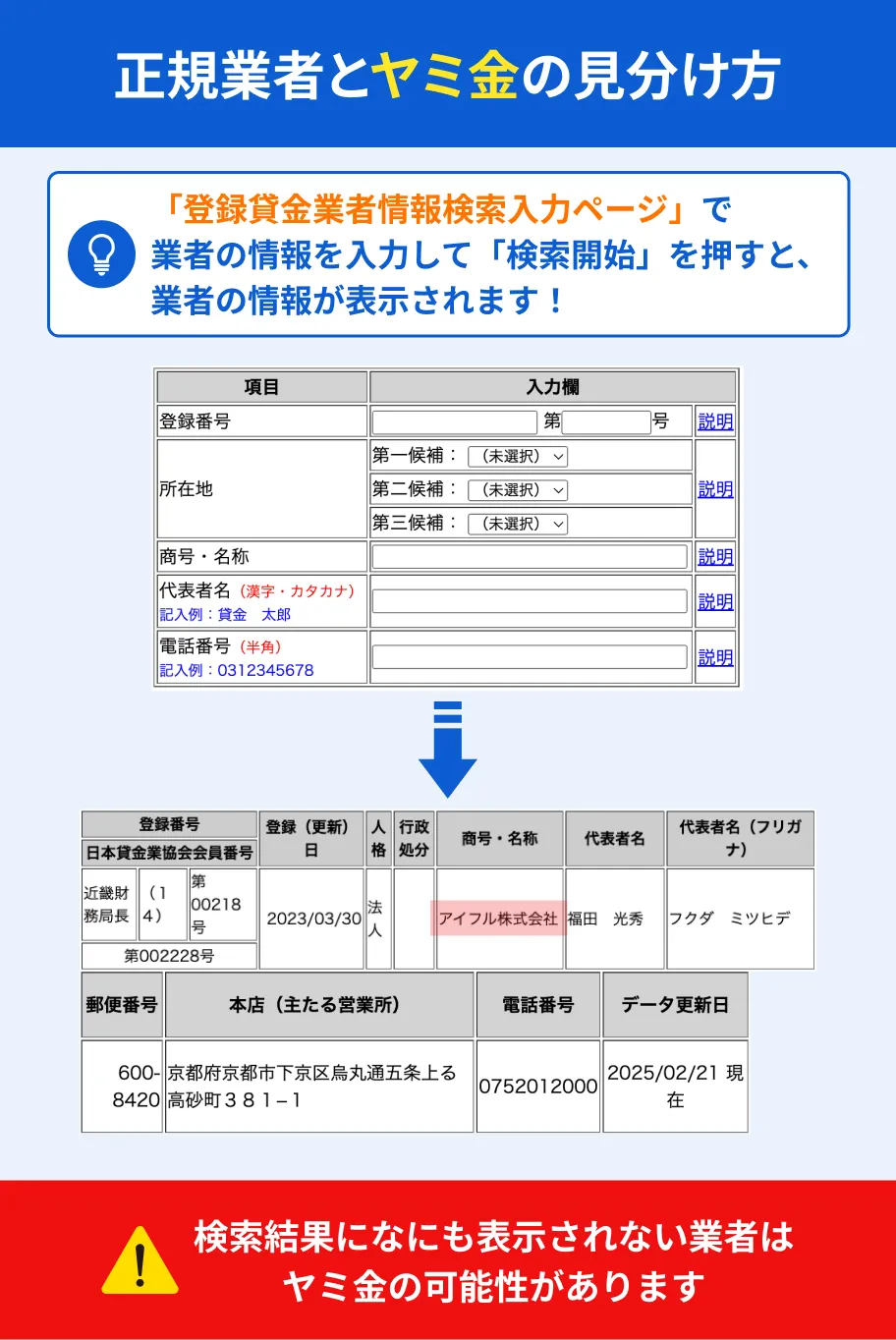

正規の消費者金融は金融庁に登録している

「金融庁からの注意」にある通り、正規の消費者金融は金融庁に登録されています。

登録の有無は金融庁の登録貸金業者情報検索入力ページで検索できるので、知名度が低い消費者金融を利用する際は、必ず事前に確認してください。

金利は利息制限法の規定内

金融庁に登録が確認できた消費者金融であれば、基本的に法外な金利を突きつけられる心配はありません。

とはいえ、どのような金利が合法なのか、念のため頭に入れておくべきでしょう。

正規の消費者金融は、融資額に応じて金利の上限を設定する利息制限法を遵守します。

参考|利息制限法条文

つまり、年率20%を超える金利が提示された時点で、その業者は消費者金融ではなく闇金と判断できます。

借入可能額の上限は年収の1/3

金利だけでなく、借入可能額によっても消費者金融と闇金融を区別できます。

正規の消費者金融であれば、総量規制に即して利用者の年収の1/3を超える融資は行えません。

つまり、無職の人にも融資をするような業者は明らかに闇金です。また、年収とは関係なく高額融資を提案してくる業者も、闇金と判断できます。

貸金業務取扱主任者|手塚大輔

総量規制とは借りすぎ防止のための法的ルール

総量規制とは、消費者を借りすぎから守るために貸金業法という法律に定められた法律上のルールです。

具体的には、他債務と合わせて年収の3分の1までしか借りることができません。

なお、総量規制は銀行などの預金を融資に回している金融機関は対象外です。

大切な顧客の預金を運用する銀行は、法律で融資量の制限をかけなくても無理な融資はしないと考えられているためです。

このため、総量規制の対象となるのは、消費者金融やカード会社などの貸金業社のみです。

また、対象となる融資はカードローンなどの無担保で使い道自由なローンだけで、住宅ローンや自動車ローンなどは総量規制の対象外となっています。

よくある質問

まだ延滞していないのならおまとめローンという選択肢もある

複数の金融機関への毎月の返済が厳しい。延滞したくないけど、毎月ギリギリでやりくりしている。

このような人は、おまとめ専用ローンの利用を検討してみてください。

基本的には返済用のローン商品なので、新しく借入することは出来ません。

しかし、複数の金融機関からしている借金を1つにまとめることができるので、返済日も毎月1回、最低返済額も減ります。そうすれば、延滞に気を取られずカードローンを利用できるでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

フクホーは大手で審査に落ちた人でも、借入できた例が多くあります。しかし、延滞中の場合は借入できません。借金で首が回らない場合は、専門機関への相談をしたうえで、任意整理や自己破産などを検討してください。

貸金業務取扱主任者|手塚大輔

遅延損害金=返済に遅れた際の罰金

遅延損害金とは、借りたお金を返済日をすぎて返済しなかった場合に、返済しなかった日数分だけ発生する罰金のようなものです。通常の借入残高に対しての利息よりも多く必要がありますので、支払期日は守るようにしましょう。