広島銀行カードローンの審査は厳しい?在籍確認の有無や落ちたときの対策を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 広島銀行カードローンでは電話による在籍確認が実施される可能性がある

- 居住地や勤務先の近くに広島銀行の支店がないと、申込不可の場合がある

- 審査に落ちても、他社カードローンでは借入できる可能性がある

広島銀行カードローンで借入するには、所定の審査に通過する必要があります。

審査では、申込者の返済能力の有無を把握するため、必要に応じて電話による在籍確認が実施される場合もあります。

審査をスムーズに進めるには、提出書類の正確性や収入に適した利用限度額の設定が重要です。

不備や誤りがないように書類を準備し、在籍確認にも円滑に対応できるように準備しておきましょう。

なお、広島銀行カードローンの審査に落ちた場合でも、他社のカードローン審査には通過する可能性はあります。

資金調達を諦める必要はないので、落ちた要因を考慮し、対策を講じましょう。

広島銀行カードローンで借入するまでの手続きの流れ

広島銀行の普通預金口座・キャッシュカードをもっている場合、申込から借入までWEB完結が可能です。

申込から借入までの手続きの流れ |

- 申込画面の案内に従って必要事項を入力する

- 必要書類をアップロードする

- 審査が実施される

- 郵送・電話・SMSで審査結果が通知される

- 借入を開始する

スマートフォンやパソコンから申込できるため、時間や場所に制限されずに手続きを進められます。

ただし、申込内容によっては、銀行窓口への来店が必要となるケースもあります。

また、広島銀行の口座をもっていない場合、WEBでの申込はできません。

近くの窓口で申込するか、事前に口座を開設しておくとスムーズに手続きできるでしょう。

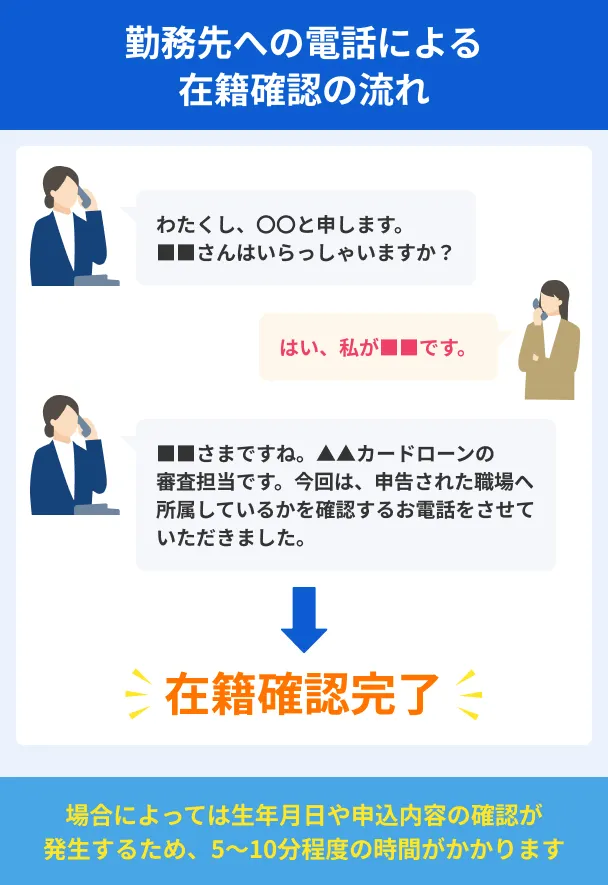

審査の状況によっては、電話による在籍確認が実施される可能性がある

広島銀行カードローンの審査では、申込手続きをして書類を提出した後に、電話による在籍確認が実施される可能性があります。

在籍確認は、担当者が申込者の勤務先に電話をかけて、申込者が勤めている事実を確認できれば完了となります。

なお、「どうしても勤務先への電話連絡は避けたい」という場合、原則として電話による在籍確認を実施しないカードローンを検討するのも選択肢です。

たとえば、セブン銀行カードローンは、「原則として勤務先への電話連絡は実施しない」旨が公式サイトに記載されています。

基本的に書面で在籍確認が進むため、周囲に借入を知られたくない人にとっても利用しやすいでしょう。

原則、電話の在籍確認なし!

原則、電話の在籍確認なし!

広島銀行カードローンで借入するメリット

広島銀行カードローンは、その金利水準や利便性の高さが魅力です。

とくに、広島銀行を日常的に利用している人にとっては、使い勝手の良いカードローンといえるでしょう。

また、銀行のキャッシュカードで借入できるため、一目で「カードローンを利用している」とは分かりません。

メリット1|銀行ならではの金利水準で借りられる可能性がある

広島銀行カードローンの適用金利は、年2.875〜13.875%です。

一般的に、消費者金融やクレジットカードのキャッシングの金利と比較すると、銀行カードローンの金利水準は低い傾向にあります。

まとまった金額を借入する場合や長期間にわたって返済する場合、わずかな金利差でも返済総額に差が生じます。

そのため、金利を抑えたい人にとって、広島銀行カードローンはメリットが大きいでしょう。

ただし、実際に適用される金利は、借入金額だけでなく、利用者の収入や返済状況などに基づいて、審査で決まります。

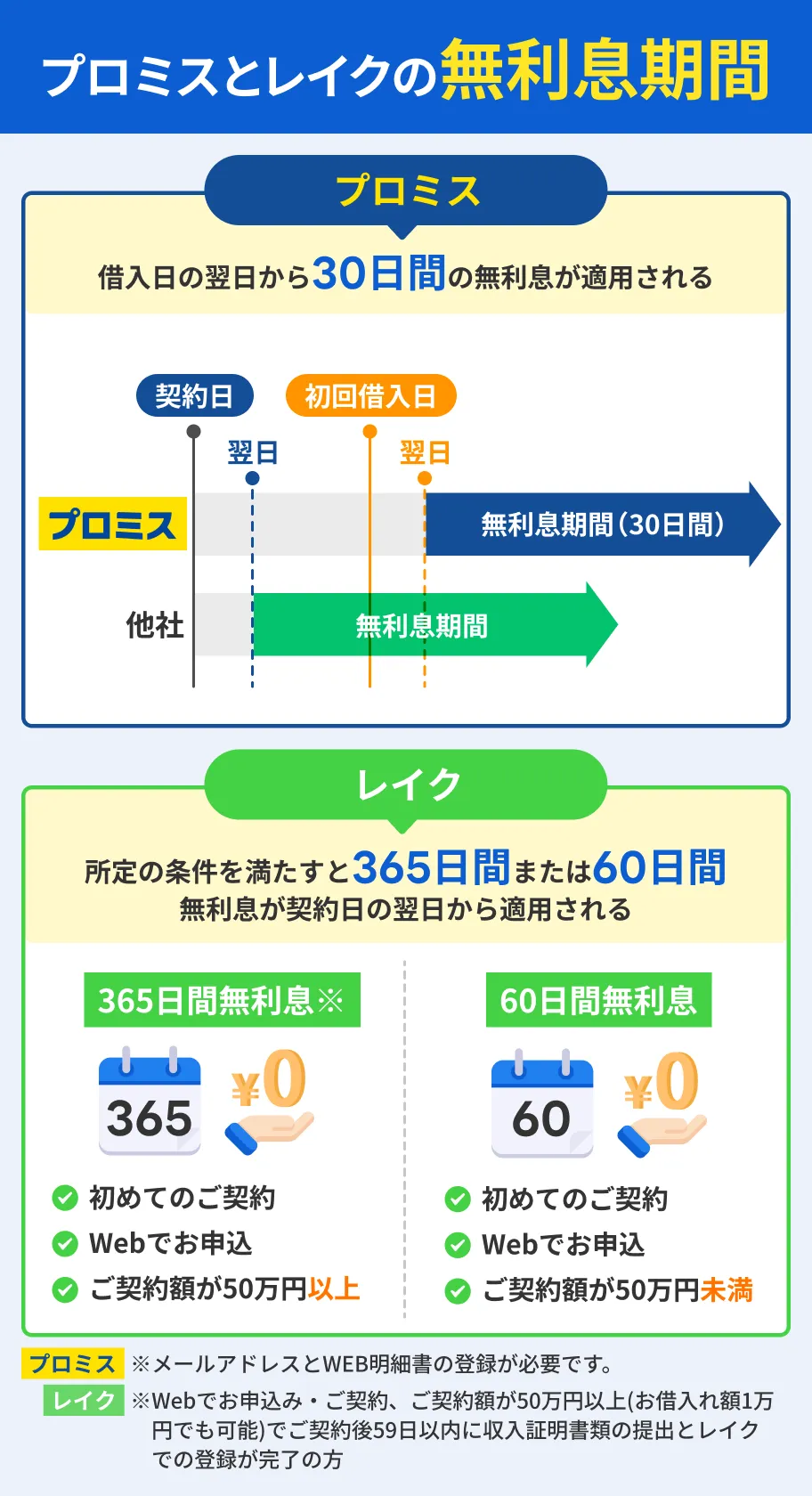

なお、レイクやプロミスの場合、一定の条件を満たせば無利息期間が適用されます。

短期間で返済する予定であれば、無利息期間を活用するのも有効です。

事前に借入できるかが分かる

事前に借入できるかが分かる

メリット2|スマホアプリで円滑に手続きできる

広島銀行カードローンでの取引は、公式スマホアプリ「ひろぎんアプリ」でスマートに管理できます。

スマホアプリを利用すれば、銀行窓口に来店しなくても、借入・返済が可能です。

ひろぎんアプリの主な機能 |

- カードローンの借入・返済

- 残高・入出金・明細照会

- 住所変更等諸手続き

- 振込・振替

- 目的預金

広島銀行をメインバンクとして利用している人にとっては、日常的なお金の管理も一元化できるので、利便性が高いと感じるでしょう。

メリット3|手持ちのキャッシュカードで借入できる

広島銀行カードローンでは、手持ちのキャッシュカードがあれば、ひろぎんATMから借入手続きが可能です。

新たにローン専用のカードを発行する必要がないため、借入までの時間を短縮し、管理の手間も軽減できます。

キャッシュカードを使った借入の手順 |

- 「カードローン」を選択する

- 「借入・残高照会・返済」のうち、希望する取引(借入)を選択する

- 返済用口座のキャッシュカードを挿入する

銀行ATMで借入する場合、口座から預金を引き出す手順と大きく変わらないため、一目では「カードローンを利用している」とは分かりません。

周囲からプライバシーを守ることを重視する人にとって、使いやすいでしょう。

広島銀行カードローンに申込する際の注意点

広島銀行カードローンを検討しているならば、借入までに要する時間や利用条件について、あらかじめ把握しておくべき注意点があります。

申込後に慌てることがないように、事前に確認しておきましょう。

申込から借入までに時間がかかる可能性がある

広島銀行カードローンは、申込のタイミングや審査状況によっては、借入までに一定の時間がかかる可能性があります。

借入までに時間がかかる可能性がある事例 |

- 年末年始などの大型連休前で申込が集中している

- 追加書類の提出や勤務先への在籍確認が必要となった

- 他社借入の状況や信用情報の確認に時間がかかっている

なお、WEB申込についても、利用できない時間帯があります。

出典: 広島銀行(お申込み前にご確認ください)土曜日の21時から翌日7時までの間(毎月第4日曜日は21時から翌日9時までの間)システムメンテナンスのため「WEB完結申込み」をご利用になれません。恐れ入りますがご了承ください。

手続きのタイミングによっては審査が進まないケースもあるため、余裕をもって申込しましょう。

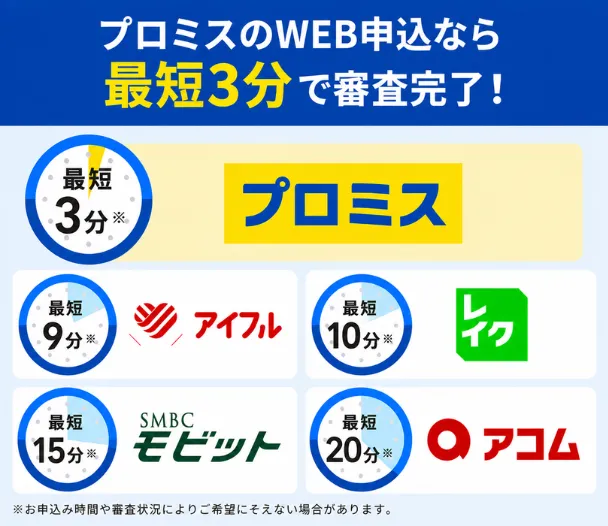

できるだけ早く借入したい場合、審査が迅速な消費者金融を検討するのも選択肢のひとつです。

たとえば、プロミスでは、融資まで最短3分で完了するケースがあり、審査のスピードを重視する人に適しています。

最短3分の即日融資!

最短3分の即日融資!

居住地付近に銀行支店がない場合は申込不可の可能性がある

広島銀行カードローンでは、居住地や勤務先の近くに広島銀行の支店がない場合、申込対象外となる可能性があります。

出典: 広島銀行(WEB完結申込カードローン)ご留意事項

現在のお住まいと銀行へお届けのご住所が相違している場合、お申込みできません。銀行への住所変更お手続き後、お申込みください。また、現在お住まいの所在地またはお勤め先の所在地が〈ひろぎん〉の支店のお近くでない場合は、お申込みをお断りさせていただく場合がございます。

広島銀行カードローンは、審査状況や申込内容によっては、銀行窓口まで来店が必要なケースがあります。

そのため、申込前に、居住地や勤務先の近くに広島銀行の支店があるかどうかを確認してください。

また、長期的にカードローンを利用する予定がある場合、将来的な転居や転勤の可能性を考慮しておくと良いでしょう。

広島銀行カードローンの審査をスムーズに進めるためのポイント

広島銀行カードローンでは、申込内容や対応状況によって、審査が完了するまでの時間が左右される場合があります。

できるだけスムーズに審査を進めるために、あらかじめポイントを押さえておきましょう。

上記のポイントを心掛けておくことで、手続きを円滑に進めやすくなります。

ポイント1|申告内容や提出書類に不備・誤りがない

提出した書類や申告内容に不備・誤りがあると、確認作業が生じるため、借入まで時間を要する可能性があります。

確認作業や追加対応が必要になるケース |

- 申告内容と提出書類に記載された内容が一致しない

- 必要書類の有効期限が切れている

- アップロードした画像が不鮮明で内容を確認できない

不備や誤りがあると、電話で連絡が入ったり、書類の再提出を求められたりするため、審査結果が出るまでに時間がかかります。

転職・転居・結婚などで本人情報に変更が生じている場合は、提出書類の内容が最新かつ正確であるかどうかに留意しましょう。

ポイント2|電話連絡に対応できるように準備しておく

広島銀行カードローンの審査では、申込内容の確認や在籍確認のために、電話で連絡が入るケースがあります。

広島銀行からの連絡は、申込時に申告した連絡先に入ります。

そのため、申込者本人や勤務先の電話番号は、確実に連絡がとれる番号を申告することが大切です。

連絡先の申告時のポイント |

- 日中につながりやすい電話番号を申告する

- 勤務先の電話番号は、所属部署に直通の番号を伝える

- 着信拒否などの設定を解除しておく

電話連絡に対応できない状態が続くと、審査が進みません。

最終的に、申込そのものが取り下げられる可能性もあります。

着信拒否などの設定を一時的に解除したり、履歴をこまめにチェックしたり、迅速に対応できるように心掛けましょう。

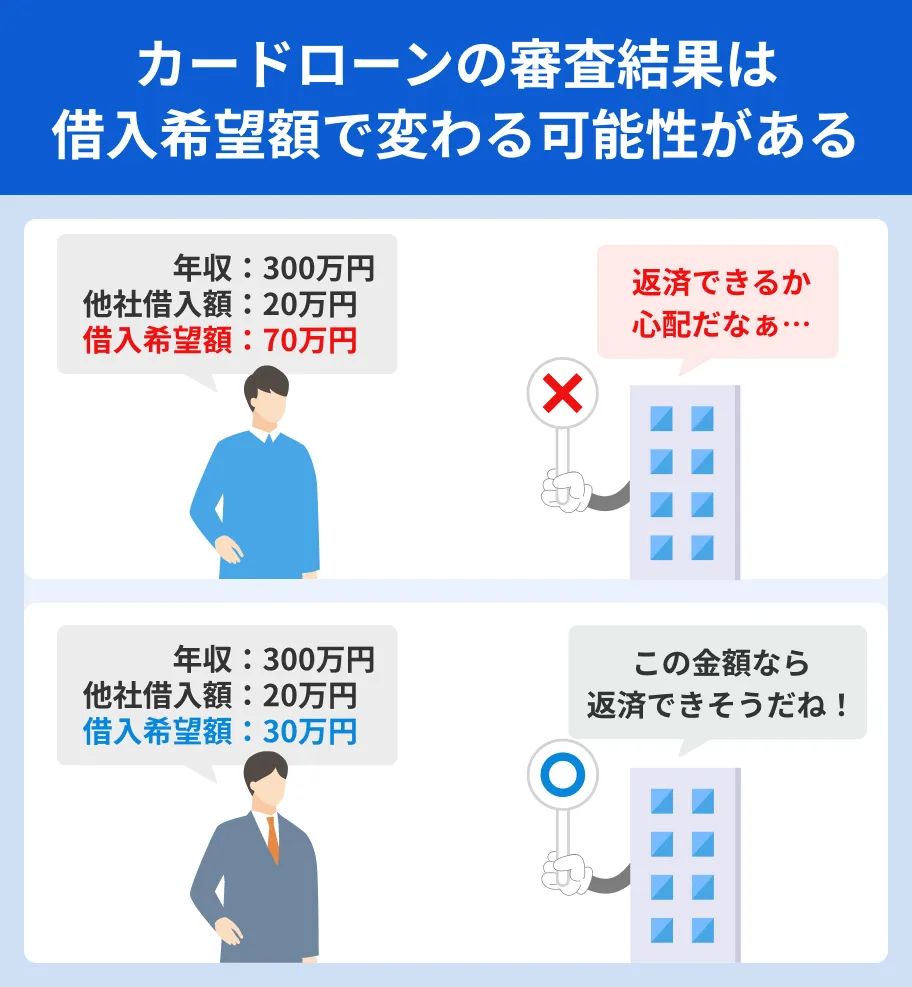

ポイント3|収入に見合う利用限度額を希望する

広島銀行カードローンの審査では、申込者の収入と希望する利用限度額のバランスも重視されます。

収入に対して過度に高い利用限度額を設定すると、申込者の返済負担が大きくなることが懸念され、審査が慎重になる可能性があります。

収支のバランスを確認する際のポイント |

- 毎月の収入に対して無理のない返済が可能か

- 現在の借入残高に対して、追加借入しても返済が可能か

- ボーナスなどの一時的な収入に依存していないか

そのため、申込時には「継続して安定した返済が可能かどうか」を基準に、現実的な利用限度額を希望することが大切です。

適切な利用限度額で申込することで、審査もスムーズに進みやすくなります。

広島銀行カードローンの審査に落ちる要因

広島銀行カードローンの審査に落ちた場合でも、その具体的な理由は公表されません。

しかし、カードローンの審査に関して、一般的に通過しにくくなる要因がいくつかあります。

今後、再申込を検討している場合、審査に落ちた要因を見直すことは重要なプロセスです。

状況を整理して改善すれば、次回の審査に通過する可能性を高められるでしょう。

要因1|安定した収入を確認できない

広島銀行カードローンでは、利用条件のひとつに「継続した安定収入がある」ことが定められています。

出典: 広島銀行カードローン(広島銀行カードローンマイライフプラス)ご利用いただける方

1.満20歳以上満65歳以下の方で、継続した安定収入がある方

2.当行指定の保証会社の保証が得られる方

ただし、単に収入が高ければ審査に通るわけではありません。

継続性と安定性が重視されるため、毎月の収入の変動が大きい場合は、借入できないケースもあります。

収入が不安定と見なされる可能性がある事例 |

- 歩合制のため、毎月の収入が変動する

- 転職直後などで、勤続年数が短い

- 試用期間中のため、雇用の継続が確定していない

収入の金額そのものではなく、継続して一定の給料を得られているかどうかが重視されます。

収入が不安定な場合、返済能力が十分でないと見なされ、審査に通るのが難しくなるでしょう。

要因2|勤務先への在籍確認が完了しない

広島銀行カードローンの審査では、必要に応じて勤務先への在籍確認が実施されます。

在籍確認では、担当者が勤務先へ電話をかけて、申込者が勤めている事実が確認できれば完了となります。

なお、在籍確認が完了しない場合、審査が進みません。

在籍確認が滞る事例 |

- 電話の応対者が申込者の在籍を把握していない

- 申告した電話番号につながらない

- 勤務先が電話応対に対応していない

部署が複数ある、または従業員数が多い場合、電話の応対者が申込者を把握していない可能性があります。

加えて、勤務先によっては、申込者の事前申請がない場合は在籍確認に対応していないケースもあります。

そのため、申込時には「所属部署に直通の電話番号を正確に申告する」ことや、あらかじめ「勤務先に電話が入る旨を共有しておく」など、事前に準備しておくと良いでしょう。

要因3|信用情報に問題がある

広島銀行カードローンの審査では、申込者の信用情報が確認されます。

信用情報とは、今までのカードローンやクレジットカードの利用に関する履歴を指します。

信用情報

信用情報指定信用情報機関に異動情報が登録されている場合、「信用情報に問題がある」と見なされ、カードローンの審査に通過するのは難しくなるのが一般的です。

異動情報の例 |

- 61日以上または3カ月以上の滞納がある

- 破産手続きが決まった

- 債務整理をおこなった履歴がある

指定信用情報機関に登録された情報は、一定の登録期間を過ぎた後に抹消されます。

異動情報の場合、情報が抹消されるまで約5〜7年かかります。

そのため、異動情報が登録されている場合、その履歴が抹消されるのを待ってから申込しましょう。

要因4|同時期に他社のカードローンにも申込している

指定信用情報機関には、カードローンやクレジットカードへの申込履歴も登録されています。

短期間で複数のカードローンに申込している場合、「経済的に困窮しているのではないか」と判断されて、審査が慎重になる可能性があります。

そのため、カードローンを利用する際は、同じタイミングで複数の金融機関に申込するのは避けて、必要性を考慮したうえで1社ずつ検討することが大切です。

また、審査に落ちた場合、すぐに再申込するのではなく、一定期間を空けたうえで申込しましょう。

目安として、少なくとも6カ月は期間を空けましょう。

その間に収入状況や借入残高などを見直して改善しておくことで、次回の審査に通過する可能性を高められます。

要因5|他社からの借入件数・残高が過度である

他社からの借入件数や残高も、申込者の返済能力を判断するうえで重要な情報のひとつです。

すでに他社借入の件数や借入残高が多い場合、申込者の返済負担が大きくなる点が懸念されます。

返済負担が大きくなると懸念されやすい事例 |

- 毎月の収入に対して返済金額が大きな割合を占めている

- 借入件数が過度に多く、返済管理が煩雑である

- 既存の借入残高の返済のために借入している

「収入に対して返済金額が多い」や「返済のために借入している」といった状況であると、新たなカードローン利用によって「申込者の返済負担がさらに増す」と判断されて、審査が慎重になる傾向にあります。

ただし、他社からの借入があるからといって、必ずしも審査に落ちるとは限りません。

過去の返済状況が良好であれば、審査で前向きに評価される可能性もあります。

広島銀行カードローンの審査に落ちた場合の対処方法

広島銀行カードローンの審査に落ちても、すぐに資金調達を諦める必要はありません。

カードローン審査の具体的な基準は、銀行や消費者金融ごとに異なるため、他社のカードローンでは審査に通る可能性があります。

また、カードローンは、金融機関や商品によって特徴はさまざまです。

たとえば、スピーディーな審査に強みがある、または無利息期間のサービスが充実しているカードローンもあります。

審査時間や在籍確認の有無など、自身のニーズやライフスタイルに適した借入先を選択しましょう。

なお、カードローンの利用は、返済計画をしっかり立てたうえで、無理のない範囲で借入することが重要です。

| 商品 |

|

|

|

|---|---|---|---|

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年12.0~15.0% |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | なし |

| 限度額 | 1万円~800万円 | 1万円~500万円 | 10万円~300万円 |

よくある質問

まとめ

広島銀行カードローンでは、申込者の収入や借入状況に基づいて、返済能力の有無を審査します。

審査の過程で必要と判断された場合、電話による在籍確認が実施される可能性もあります。

審査をスムーズに進めるためには、申告内容や書類に不備がないかをチェックしたり、広島銀行からの連絡に適切に対応したりすることが重要です。

なお、広島銀行カードローンの審査に落ちた場合でも、他社のカードローン審査には通過する可能性があります。

自身の状況に適した借入先を選び、無理のない返済計画を立てたうえで利用しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可