阿波銀行カードローンで審査に落ちる5つの原因と今すぐお金を借りる方法

【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

銀行にてローンセンター長を務めた他、大手証券会社・大手クレジットカード会社において、30年に渡り審査を中心に様々な職種を担当。現在は「共生プランニング」の代表を務め、ファイナンシャルプランナー兼相続診断士として、多くの消費者の力になっている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 阿波銀行のローン審査は甘くない

- 審査落ちの原因は総じて返済能力不足

- 利便性や無利息も踏まえて消費者金融カードローンも要検討

阿波銀行は3種類のカードローンからご自身に合ったサービスを選べることが特徴ですが、いずれも利用できるのは所定の審査に通過した人だけです。

阿波銀行カードローンの審査に落ちてしまった場合、その理由は開示されません。ただし、自分の状況を分析すれば、審査落ちの原因はある程度推測できます。

また、阿波銀行カードローンの審査に落ちたからといって他社も契約できないとは限りません。カードローンによって審査基準が異なるため、他社に申込すれば審査に通過できる可能性があります。

本記事では、阿波銀行のカードローン審査に落ちる理由とお金が必要なときの対処法を解説します。

阿波銀行のカードローンとは

阿波銀行では、以下3種類のカードローンを提供しています。

それぞれの特徴を確認して、ご自身に合った商品を選びましょう。

カードローン「スマートネクスト」

あわぎんスマートネクスト

| 実質年率 | 1.7%〜14.8% |

|---|---|

| 限度額 | 10万円〜800万円 |

| 融資時間 | 最短翌営業日 |

おすすめポイント

カードローン「スマートネクスト」は阿波銀行が提供しているカードローンのなかでも最もスタンダードな商品です。

上限金利は年14.8%、利用限度額は800万円です。WEBで申込を完結でき、毎月の返済額も2,000円からなので少額ずつ時間をかけて返済したい人にも適しています。

阿波銀行口座を持っていなくても申込は可能なので、幅広い人が利用できるカードローンです。

パワーアップカードローン

| 金利 | 年14.4% |

| 利用限度額 | 10万・30万・50万円 |

出典:パワーアップカードローン

パワーアップカードローンは、固定金利で年14.4%のカードローンです。スマートネクストの上限金利より低いものの、限度額は10万・30万・50万円のいずれかになります。

また、申込は仮審査申込書を印刷してFAXや郵便をする必要があるため多少手間がかかります。

「手間をかけてでも金利を抑えたい」「限度額は少なくても問題ない」という場合は利用を検討してみてください。

あわぎんカードローンエース

あわぎんカードローンエースは、上限金利が年13.3%と金利の低さに優れたカードローンです。以下の条件を満たすことで申込ができます。

あわぎんカードローンエースの申込条件 |

- 申込時の年齢が満20歳以上、満65歳未満

- 中小企業経営者および個人事業主を除く給与所得者

- 公共料金等の口座振替契約がある

- 勤続年数が5年以上、または居住年数が3年以上

さらに、以下に該当する人は最大年5.0%の金利優遇を受けられます。

| 条件 | 金利引下げ幅 |

|---|---|

| 以下いずれかに該当する人 ・返済口座に給与振込が月5万円以上ある人 ・返済口座に住宅ローン、 リフォームローンの引落としがある人 |

年3.0% |

| 上記のどちらも該当する人 | 年5.0% |

どちらの条件も満たす人なら、年8.3%以下の金利で借入することが可能です。

阿波銀行のカードローン審査の特徴

阿波銀行では、前述した3つのカードローンを提供していますが、どのカードローンを利用するにも審査は避けられません。

そのため、申込をする前に審査の特徴についても確認しておきましょう。

保証会社でも審査がおこなわれる

阿波銀行カードローンの審査は、各カードローンごとに委託された保証会社が一部おこなっています。

| カードローン | 保証会社 |

|---|---|

| カードローン「スマートネクスト」 | エム・ユー信用保証株式会社 |

| パワーアップカードローン | 三菱UFJニコス株式会社 |

| あわぎんカードローンエース | 阿波銀保証株式会社 |

つまり、阿波銀行だけにではなく、保証会社からも返済能力を認められる必要があります。

過去にどれだけ阿波銀行口座にお金を預けていた人でも、保証会社の基準をクリアできずに融資を受けられないことも起こり得ます。

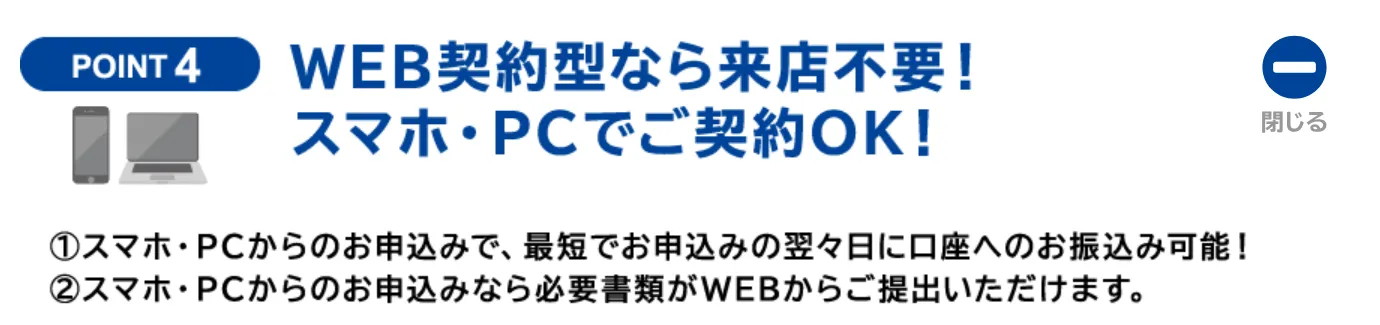

阿波銀行口座がない場合は郵送や店頭で契約をする

阿波銀行カードローンの「スマートネクスト」は銀行口座を持っていなくても申込ができますが、口座を持っていない場合は、最終的に店頭や郵送で必要書類の提出をする必要があります。

つまり、WEB完結できるのは阿波銀行口座を持っている人だけです。

阿波銀行口座を持っていない人が来店する時間を作れないなら、別の方法を検討しましょう。

最短であれば申込の翌々日に融資してもらえる

画像引用:カードローン「スマートネクスト」

阿波銀行カードローンの「スマートネクスト」なら、最短であれば申込の翌々日に融資をしてもらえます。

ただし、審査状況によって融資までにかかる日数は異なるため、必ずしも申込の翌々日にお金を借りられるわけではありません。

いずれにせよ、申込の当日に融資を受けることは難しいでしょう。急いでいる人は、最短で即日融資も可能な消費者金融カードローンを検討しましょう。

場合により在籍確認の連絡がおこなわれる

阿波銀行カードローンでは、審査の一環として職場への電話連絡(在籍確認)が行われる場合があります。

公式サイトにも「ご本人確認及び在籍確認のためご連絡させていただく場合がある」と明記されており、職場への電話連絡がおこなわれる可能性はゼロではありません。

基本的にはプライバシーに十分に配慮した形で連絡が行われますが、どうしても職場への電話を避けたい事情がある場合は、申込完了後すぐに担当者へ電話で相談してみることをおすすめします。

阿波銀行カードローンで審査に落ちる5つの原因

阿波銀行カードローンの審査に落ちてしまう場合は、利用者自身に問題があるケースが大半です。

以下で審査に落ちる主な原因を解説するので、セルフチェックしてみてください。

審査に落ちる原因1|虚偽の申込をした

阿波銀行カードローンでは、申込フォームに記入された内容をもとに審査がおこなわれます。

誤入力をした程度では、訂正を求められるだけで審査に落ちる可能性は低いものの、明らかな虚偽申告だと判断されれば審査に落ちやすくなります。

虚偽申告をしても、審査の際の調査や在籍確認によって虚偽であることは判明してしまうので、必ず正しい情報を入力しましょう。

審査に落ちる原因2|収入が安定していない

収入が不安定なケースも、阿波銀行カードローンで審査に落ちる大きな原因のひとつです。

阿波銀行カードローンは、「継続安定した収入があること」を利用条件の一つにしています。

年収がいくらかというよりも、毎月ある程度決まった収入が確約されているかどうかが重視されます。

そのため、勤続年数が極端に短かったり、自営業だったり、アルバイト・パートだったりすることが審査落ちの一因になってしまう場合があります。

審査に落ちる原因3|他社からの借入が多すぎる

阿波銀行のカードローン審査では、申込者の他社借入状況も確認されます。

借入件数・金額が多すぎると、返済困難な多重債務者であると見なされ、審査に落ちる可能性が高くなります。

特に以下のような場合は、審査に通過するのは困難になると考えておいてください。

審査に不利な借入状況 |

- 年収に対して借入金額が多すぎる

- 4社以上から同時に借入している

審査に落ちる原因4|複数社へ同時に申込

借入件数だけでなく、他社への申込件数も審査に落ちる原因になります。同時申込している人は多重債務になるリスクが高いと判断されてしまうためです。

一般的に、1カ月以内に4社以上同時申込をすると審査に落ちやすくなるといわれています。少しでも審査に通過する可能性を上げたいなら、1社に絞って申込をしましょう。

元 銀行ローンセンター長|佐藤喜三男

申込件数が多いと多重債務状態の可能性を危惧される

短期間で複数社に申込する行為は、「多重債務に陥っており、金策のためではないか」といったマイナスイメージを銀行側に持たれるリスクがあります。このような行為をおこなった人は「申込ブラック」と呼ばれる状況になるので、複数社への申込には十分気を付けましょう。

審査に落ちる原因5|信用情報に問題がある

申込者の信用情報に問題があると、返済に支障をきたす可能性が高いと判断されてしまい、審査に落ちやすくなります。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

具体的には、債務整理や長期滞納をした人は「信用情報に問題がある」といえます。

そのため、信用情報にネガティブな情報が記録されないために、普段からカードローンの返済・クレジットカードの支払いには遅れないようにしましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

阿波銀行カードローンでもある程度の事項は機械的に判断されます。特に信用情報に問題がある人は審査に落ちる可能性が非常に高いといえます。審査の基準はすべてわからないものの、最低限のラインはチェックしてから申込しましょう。

審査に落ちたあとに今すぐお金を借りる方法

阿波銀行カードローンの審査に落ちてしまった場合、今すぐお金が必要なら別の借入方法を探さなければいけません。

以下に今すぐお金を借りる方法をまとめたので、ご自身に合った手段を見つけてください。

質屋でお金を借りる

質屋とは、価値のある品物を担保にすることでお金を借りられる店舗です。たとえば、貴金属やスマートフォンなどを質屋に預ければ、それと引き換えにお金を融資してもらえます。

品物が担保になるため、審査は不要です。つまり、信用情報に問題がある人でもお金を借りられます。

徳島県では特に徳島駅周辺に何件か質屋があるので、近くに住んでいる人は利用を検討してみてください。

画像引用:Google Map

リサイクルショップを利用するのも一つの手

お金を借りる方法とは多少異なりますが、「リサイクルショップ」を利用するのも一つの手です。質屋のように担保にするのではなく、不用品を売ってお金に換えられます。

徳島県内には質屋は多くないものの、リサイクルショップや買取業者であれば数多くあります。

画像引用:Google Map

質屋よりも売却のほうが査定額が高額になりやすいので、不要なものならリサイクルショップに売ってしまいましょう。

家族や知人からお金を借りる

家族や知人からもお金は借りられます。親しい間柄なら、利息をつけず、さらに返済期限も設けずにお金を貸してもらえる可能性があります。

そのため、お金を借りすぎて利息に苦しんでいる人は、根本的な解決につなげられます。

しかし、人からお金を借りるという行為は、世間一般的にいえばあまり良い印象はありません。場合によっては関係性が悪化する可能性もあるので、最終手段として考えましょう。

消費者金融カードローンでお金を借りる

「消費者金融カードローン」でお金を借りることも可能です。

たとえ阿波銀行カードローンで審査に落ちた人でも、消費者金融カードローンとは審査の基準が違うので、異なる結果が出る可能性は十分考えられます。

また、消費者金融カードローンは無利息サービスを提供していることもあるので、場合によっては阿波銀行カードローンよりも経済的に利用できます。

以下に無利息サービスがあるカードローンをまとめたので、ご自身に合ったものを選択してください。

| 公式サイト | 説明 | 融資時間 | カードレス | 借入方法 | |

|---|---|---|---|---|---|

|

詳細は こちらへ |

審査結果は申込後最短15秒で結果表示。無利息が魅力のカードローン※ | Webで最短10分融資も可能!※ | ・口座振込 ・スマホATM取引 ・提携ATM ・Payチャージ |

|

|

詳細は こちらへ |

融資まで最短3分!利便性の高さが魅力のカードローン | 最短3分※1 | ・インターネット振込 ・スマホATM ・提携ATM・プロミスATM ・プロミスコール |

|

|

詳細は こちらへ |

最短9分融資も可能!コンビニでも借入・返済可能なアイフル! | 最短9分 | ・口座振込 ・スマホアプリ ・提携ATM |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

レイク

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短10分融資も可能!※ |

おすすめポイント

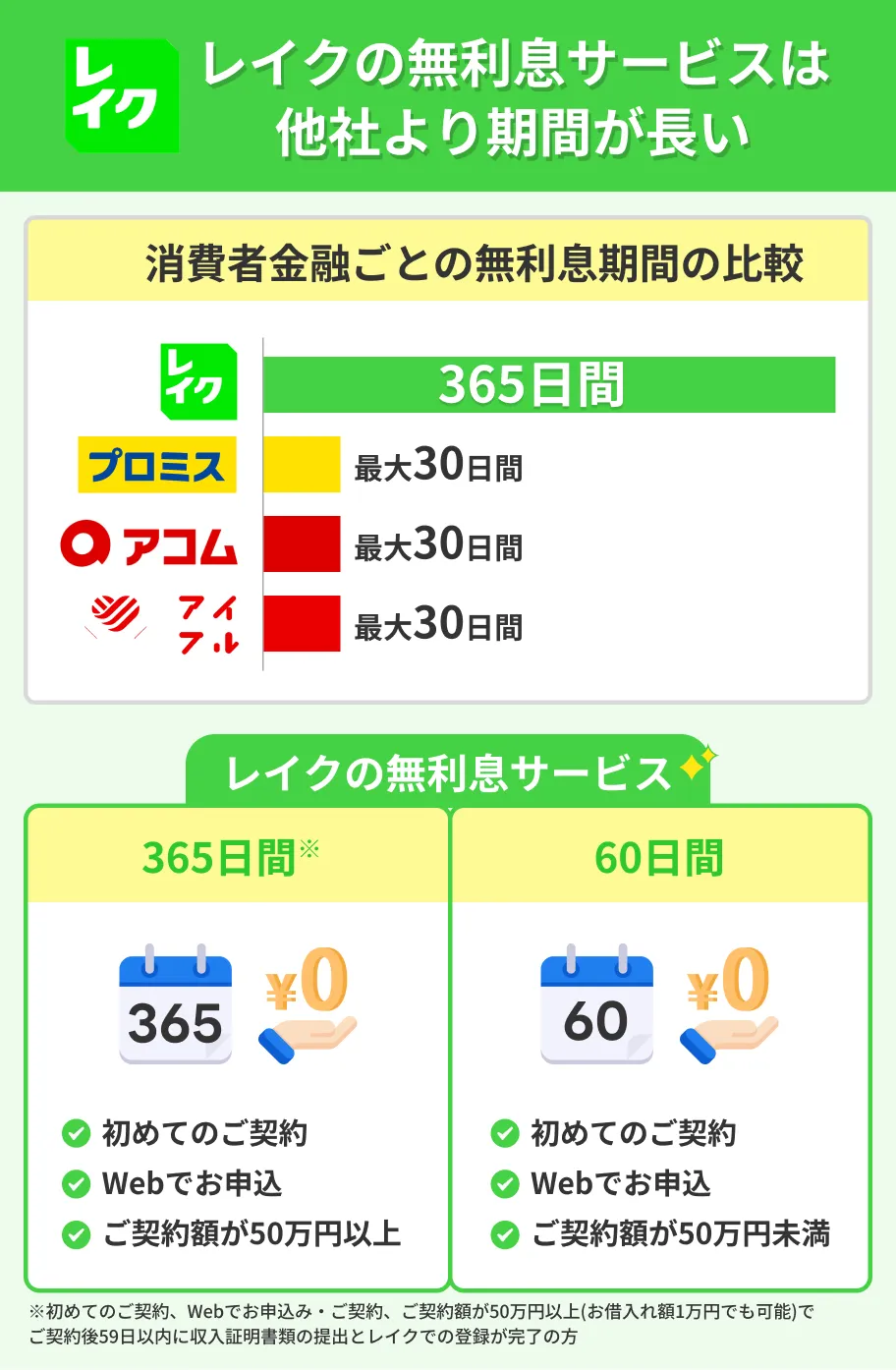

レイクは無利息期間が長いのが特徴です。レイクの無利息の期間と適用条件は以下の通りです。無利息期間の適用開始日は、初回契約日の翌日からです。

契約額によって、適用される無利息の期間が異なるのと、いずれも初めてレイクとご契約する方に限られるサービスとなるので、注意してください。

プロミス

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは30日間の無利息サービスを提供しており、以下の条件を満たせば適用できます。

30日間無利息サービスの適用条件 |

- プロミスをはじめて利用する

- 申込時にメールアドレスを登録した

- WEB明細の利用登録をした

プロミスの無利息サービスは、初回借入の翌日から適用されるのが大きな特徴です。

そのため、急を要していない場合でも、プロミスなら契約しておいて損はありません。

契約さえしておけば、今後お金が必要になったときに申込や審査で手間取ることはありませんし、無利息サービスも適用できます。

「数カ月後にお金が必要」「契約だけしておきたい」といった人は、プロミスを利用しましょう。

アイフル

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

アイフルは融資スピードが早く、最短14分での融資も可能です。

混雑状況によっては即日で融資を受けられないこともありますが、アイフルなら優先審査を依頼できます。急ぎの場合は、申込後コールセンター(0120−201−810)へ電話をかけて相談しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

阿波銀行に比べると、消費者金融はなじみがなくて不安という人もいるでしょう。しかし、ここで紹介した3社はいずれも大手といわれ、全国各地の多くの人が利用しています。違法性はまったくないため、まずはサービス内容を確認してみてください。

ここで紹介した3社以外のカードローンを知りたい人は、こちらの「キャッシングおすすめ比較ランキング」で39社のキャッシングサービスを紹介しているので、併せてご覧ください。

よくある質問

まとめ

阿波銀行カードローンなら、3種類のカードローンからご自身に合ったものを選択できます。

しかし、どのカードローンを利用するにしても審査は避けられません。審査に落ちてしまった場合は、別の方法でお金を工面する必要が出てきます。

阿波銀行カードローンの審査に落ちた人は、レイクやプロミス、アイフルなどの消費者金融カードローンの利用を検討してみてください。

| 公式サイト | 説明 | 融資時間 | カードレス | 借入方法 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

審査結果は申込後最短15秒で結果表示。無利息が魅力のカードローン※ | Webで最短10分融資も可能!※ | ・口座振込 ・スマホATM取引 ・提携ATM ・Payチャージ |

|

|

|

詳細は こちらへ |

融資まで最短3分!利便性の高さが魅力のカードローン | 最短3分※1 | ・インターネット振込 ・スマホATM ・提携ATM・プロミスATM ・プロミスコール |

|

|

|

詳細は こちらへ |

最短9分融資も可能!コンビニでも借入・返済可能なアイフル! | 最短9分 | ・口座振込 ・スマホアプリ ・提携ATM |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

阿波銀行カードローンとは審査基準が異なるため、落ちてしまった人でも消費者金融カードローンなら通過できる可能性は十分あります。

消費者金融の公式サイトには、「借入診断」が用意されています。まずは、簡易的な審査結果を確認してみてはいかがでしょうか。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

最短申込の翌々日融資は、銀行カードローンのなかでは比較的スピーディーです。多くの銀行カードローンは、申込から融資まで1週間以上かかることが珍しくありません。