福邦銀行カードローンで審査落ちする5つの原因と今すぐできる打開策

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 福邦銀行カードローンは利便性が高い

- ただし、審査に落ちてお金を借りられないケースも考えられる

- 審査に落ちた場合は別の金策方法を検討する必要あり

福邦銀行カードローンは、WEB完結に対応しているローンで、福井県や石川県などに在住の人が申込対象です。

ただし、福邦銀行カードローンは2025年11月30日より新規申込を停止しているため、急ぎでお金が必要な人は以下のカードローンも検討してください。

なお、福邦銀行は2026年5月2日に福井銀行との合併が予定されています。

福邦銀行カードローンに申込できない場合の対策

冒頭のとおり、福邦銀行カードローンの新規受付は2025年11月30日から停止中です。

そのため、すぐにお金が必要な場合は、比較的早めに借りられる以下の方法から、自身に適したものを選びましょう。

ほかのカードローンを検討する

このリストに戻る福邦銀行カードローンの審査結果は最短翌営業日に通知されますが、なかには最短即日で借入まで可能な商品も存在します。

以下にあるプロミスとレイクは、いずれも最短3分~15分で審査が完了するため、すぐにお金が必要な場面で役立つでしょう。

セブン銀行カードローンの審査は最短翌日に完了するため、次の日が土日祝日でも結果が分かります。

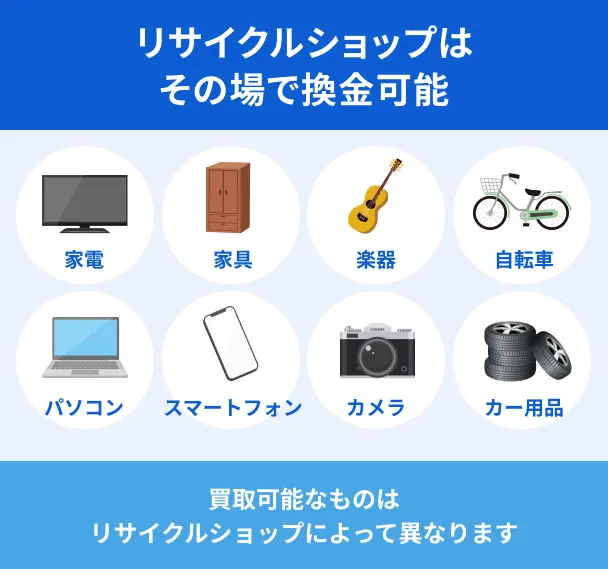

不用品をリサイクルショップで売却する

このリストに戻る

リサイクルショップは、さまざまな品物を大量に持ち込めるほか、その場で現金を受け取れるのが大きなメリットです。

買取可能な商品はリサイクルショップによって異なるため、事前に公式サイトで確認しておくと安心です。

店舗に持ち運ぶのが難しい大型の品物については、出張買取を依頼すると便利です。

なお、福井県内のリサイクルショップは福井市の中心部に多数店舗があるほか、鯖江市、坂井市にもあります。

画像引用:Google Map

質屋に貴金属やブランド品を預ける

このリストに戻る

自宅に貴金属やブランド品がある人は、質入れしてお金を工面する方法も検討できます。

持ち物は、基本的に質入れしたい品物と身分証明書のみ。審査なし・その場でお金を受け取れます。

ただし、3カ月の間に完済できないと、質入れした品物は「質流れ」となり手元に戻ってこなくなるので注意しましょう。

福井県内の質屋は、福井市の中心部に多数と、鯖江市・坂井市に一軒ずつあります。

画像引用:Google Map

家族や知人への相談も検討する

このリストに戻る

リサイクルショップや質屋に持ち込める品物がない人は、家族や知人に相談するのも一つの方法です。

双方が貸借に合意した場合は、借金の総額や返済期限などを「借用書」にまとめておきましょう。約束どおり返済する証拠となります。

ただし、家族や知人からお金を借りる場合は、返済をめぐるトラブルが発生しやすくなります。

あくまでも「ほかの対処法が難しい場合の最終手段」として考え、どうしてもお金を用意できない場合に相談するよう心がけましょう。

福邦銀行カードローンとは

貸付条件 |

- 申込時の年齢が満20歳以上満69歳以下

- 住所・勤務先が本支店所在近隣である

- 安定した収入が継続して見込める※

- 過去に手形、小切手等の不渡り等事故がない

- 保証会社の保証が受けられる

※パート・アルバイトも可、学生や専業主婦、年金収入のみの人は不可

利用限度額ごとに金利が異なることが特徴です。限度額が300万円以下だと年4.8~14.6%、300万円超だと年4.8~11.6%の金利が適用されます。

「口座ありタイプ」と「口座なしタイプ」があり、それぞれ返済方法が異なります。

| 商品のタイプ | 返済方法 |

|---|---|

| 口座ありタイプ | 返済日に福邦銀行の普通預金口座から 引き落としされる |

| 口座なしタイプ | ATMでカードローン専用口座に 入金して返済する |

福邦銀行カードローンの審査の特徴

前提として、福邦銀行カードローンで借入するためには審査に通る必要があります。

福邦銀行ならではの特徴もあるため、申込前に審査の特徴を理解しておきましょう。

福邦銀行カードローンの審査の特徴 |

- 福邦銀行の営業エリアに住んでいる人が対象

- 保証会社が商品によって異なる

- 審査時間は最短翌営業日

福邦銀行の営業エリアに住んでいる人が対象

福邦銀行の公式サイトでは、申込者の地域について記載されています。

出典: 福邦銀行「カードローン」当行営業区域内(福井県、石川県、京都府、大阪府)に居住または勤務している方のみとさせていただきます。

居住地、または勤務先が福邦銀行の営業エリアでないと申込できないため、注意しましょう。

保証会社が商品によって異なる

福邦銀行は、保証契約をアイフルと結んでいます。

| 商品 | 保証会社 |

|---|---|

| ざ・カードローン | アイフル株式会社 |

アイフルは保証会社として、返済が滞った際に契約者の代わりにお金を払います。

福邦銀行およびアイフルは「スコアリング審査」という方法で、申込者の申告した情報から返済能力を数値化して審査結果を判断しています。

保証会社が「返済能力が不足する」と判断した場合は、福邦銀行カードローンで借入できません。

なお、福邦銀行の保証会社であるアイフル株式会社は、「キャッシングローン」を提供しています。過去にアイフルで金融事故を起こした人だと、保証を受けられない可能性があります。

審査時間は最短翌営業日

福邦銀行カードローンの審査時間は、最短翌営業日であることが公式サイト上で明記されています。

出典: 福邦銀行「ご融資までの流れ」審査回答は、最短で翌営業日となります。

なお、上記は「仮審査」の時間となります。仮審査に通過した場合は、正式申込・契約手続きが必要です。

仮審査結果の通知から数日経ってから来店した場合は、借入まで時間がかかるため注意しましょう。

ただし、WEB完結の場合は仮審査申込が正式申込とみなされます。つまり、WEB申込なら最短翌営業日に借入できる可能性があるということです。

福邦銀行カードローンで審査に落ちる5つの原因

福邦銀行カードローンの審査基準は公開されていないため、落ちた理由を知る方法はありません。

しかし、審査に落ちる理由は、大きく分けて以下の5つと考えられます。

1.虚偽申込

このリストに戻る福邦銀行カードローンの審査に落ちてしまう原因として、申込内容に虚偽があった場合が挙げられます。

申込をするときに、他社借入額をわざと隠そうとしても、本人確認書類や信用情報を調べればすぐに判明してしまいます。

信用情報

信用情報多少の誤入力程度なら訂正を求められるだけですが、明らかな虚偽申込が発覚すれば、詐欺の可能性があるとして審査に落ちる場合があります。

2.安定していない収入

このリストに戻る収入が不安定な場合も、審査に落ちてしまう原因のひとつです。収入が安定しているかどうかは、以下のような要素から総合的に判断されます。

返済能力(収入の安定性)の判断項目 |

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模

- 直近の年収

たとえば、高額な年収があっても勤続年数が短い場合は、早期退職のリスクがあることから、収入が不安定だとみなされる可能性があります。

3.多すぎる他社借入

このリストに戻る福邦銀行カードローンの審査では、申込者の他社借入状況も確認されます。あまりにも借入件数や金額が多すぎると、返済困難な多重債務者であると判断される可能性があります。

以下のような場合は、審査通過が困難になる可能性があります。

審査に落ちる可能性がある人 |

- 年収に対して借入額が多すぎる人

- 4社以上から同時に借入している人

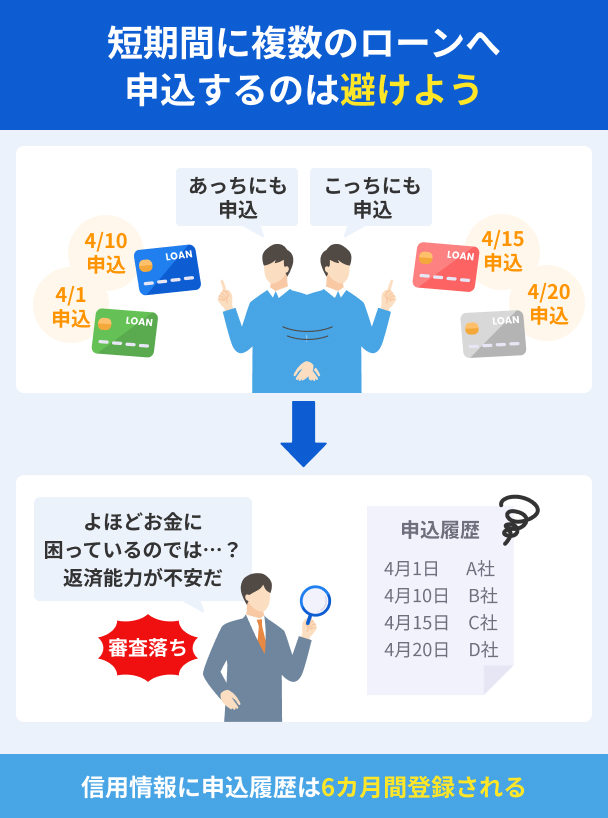

4.複数社への同時申込

このリストに戻る短期間に複数社へ申込している人も、審査に落ちてしまう可能性があります。

短期間で複数申込している人は、お金に困っている印象を与えてしまい、返済能力に不安があると判断されてしまう可能性があるためです。

一般的に1カ月以内に4社以上に同時申込している人は、審査に落ちやすくなっています。すでに他社へ申込したばかりの人は、半年ほどの期間を空ける必要があるでしょう。

5.過去5年間に生じた滞納や債務整理

このリストに戻る福邦銀行のカードローンに限った話ではありませんが、信用情報に問題がある場合も審査に落ちる原因となります。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

信用情報に滞納や債務整理の登録情報が残っていると、その時点で返済に対する態度に問題があると判断されてしまい、審査に落ちる可能性があります。

特に、福邦銀行の保証会社であるアイフルが審査を担当している他社カードローンやクレジットカードでトラブルがあった場合は、審査に落ちる可能性が高くなります。

よくある質問

まとめ

福邦銀行カードローンは、福井県を中心に店舗があるカードローンです。2025年11月30日から新規受付を停止しています。

現金がすぐに必要な場合は、福邦銀行と同等に審査が早いカードローンを選びましょう。

カードローンには最短即日融資、または最短翌日融資が可能な商品があります。

本記事で紹介したプロミス・レイク・セブン銀行カードローンが該当するため、カードローン選びの参考にしてください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可