鳥取銀行カードローンで審査に落ちる5つの原因と緊急時の対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 鳥取銀行のローン審査は甘くない

- 審査落ちの原因は総じて返済能力不足

- 利便性や無利息も踏まえて消費者金融カードローンも要検討

鳥取銀行では、金利年1.8~14.5%のカードローンを提供しています。

鳥取銀行の口座を持っていなくてもWEBから申込を完結できるため、店舗に出向く時間を作れない人も利用しやすいでしょう。

しかし、鳥取銀行カードローンを利用するには、審査を通過しなければなりません。

そこで本記事では、鳥取銀行の審査の特徴や審査に落ちる原因などを紹介します。

鳥取銀行のカードローンとは

鳥取銀行は、以下2種類のカードローンを提供しています。

それぞれ特徴が異なるため、自分に合ったカードローンを選びましょう。

鳥取銀行カードローン

画像引用:鳥取銀行カードローン

鳥取銀行カードローンは上限金利が年14.5%とカードローンのなかでは低めに設定されているうえに、鳥取銀行の普通預金口座を開設していない人も利用できます。

また、WEBから申込を完結できるため、時間や場所を気にする必要がありません。使い道が自由なカードローンを求めている人には、こちらのカードローンが適しています。

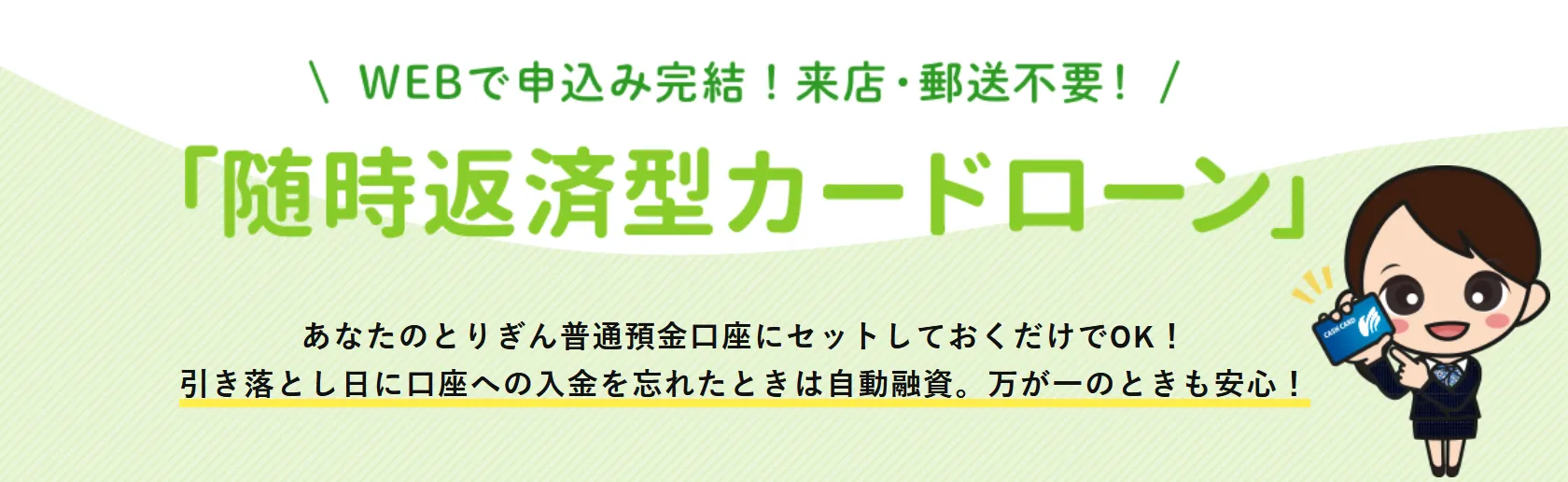

追加返済型カードローン

画像引用:追加返済型カードローン

追加返済型カードローンは、鳥取銀行の普通預金口座にセットして利用するカードローンです。キャッシュカードで借入ができるため、ローンカードを持ち歩く必要がありません。

また、残高不足で公共料金や家賃などの引き落としができなくなったとき、自動的に融資してもらえる機能も付帯されています。

金利は年9.8%と低いため、返済負担の軽減が可能です。

鳥取銀行の普通預金口座を開設していて万一のときに備えたい人は、追加返済型カードローンを検討しましょう。

鳥取銀行のカードローン審査の特徴

鳥取銀行カードローンは利便性の高い金融商品ですが、誰でも審査を通過できるわけではありません。

カードローンを取り扱う銀行では具体的な通過基準を公表していませんが、どのような申込者であっても審査を通して融資可否が判断されます。

保証会社は商品によって異なる

銀行カードローンは、審査の一部を保証会社に委託しています。鳥取銀行カードローンの保証会社は、以下のとおりです。

| カードローン | 保証会社 |

|---|---|

| 鳥取銀行カードローン | アコム株式会社 |

| 追加返済型カードローン | 株式会社エヌケーシー |

鳥取銀行の優良顧客であっても、保証会社に「返済能力がない」と判断されてしまえば、鳥取銀行カードローンの審査に落ちてしまいます。

上記の保証会社が提供するローンで過去に滞納や債務整理をした人は審査通過が厳しいため、ほかの借入先を検討した方が良いかもしれません。

返済能力はスコアリング審査によって判断される

鳥取銀行カードローンの審査を担当する「アコム株式会社」および「株式会社エヌケーシー」は、スコアリングシステムを利用して返済能力を数値化しています。

スコアリング審査とは、個人の信用度を点数化して自動的に融資の可否を判断するシステムのことです。コンピューターによる自動システムなので、基準を満たせていない場合は、どんな人であれ審査に落ちてしまいます。

電話による在籍確認をおこなう場合がある

鳥取銀行カードローンの審査では、電話による在籍確認をおこなう場合があります。

出典: 鳥取銀行カードローン|よくあるご質問Q.申込んだ後、自宅や会社へ電話がかかってきますか?

A.ご本人確認のため、ご自宅およびお勤め先にお電話させていただくことがありますが、お客さまのプライバシーに配慮して、担当者の個人名でおかけいたします。

確認の連絡がとれないと申込が無効となる可能性もあるため、スムーズに対応できるように準備しておきましょう。

なお、電話による在籍確認を避けたい場合には、原則電話連絡なしのカードローンをご検討ください。

仮審査は2~3営業日で完了

鳥取銀行カードローンは、申込から2~3営業日後に仮審査結果が通知されます。

しかし、その後は本審査があるため、実際に利用できるまでにはさらに数日かかると考えられます。

仮審査の結果が通知されたあと、1~2日で本審査が完了したとしても、申込から借入まで1週間程度はかかってしまいます。

即日でお金を借りることはできないため、急ぎの場合は別の方法を検討しましょう。

鳥取銀行カードローンで審査に落ちる5つの原因

鳥取銀行カードローンの審査基準は公表されていないため、審査に落ちたとしても原因を特定することができません。

しかし、一般的にカードローンの審査に落ちる原因は以下の5項目とされます。これから申込をする人は、なるべく問題点を改善したうえで申込しましょう。

申込情報に虚偽がある

鳥取銀行カードローンでは、申込フォームに記入された内容をもとに審査がおこなわれます。

たとえば、年収や勤続年数で実際よりも多い数字を入力にしたり、非正規雇用にもかかわらず正社員として申告したりする人がいますが、審査の過程で必ず虚偽だと判明します。

故意ではない間違いだとしても、審査落ちの原因になりかねないので、虚偽の記載をしないことはもちろん、入力ミスもないように入念に確認しましょう。

安定した収入がない

収入が不安定な人も、審査に落ちてしまう可能性があります。

収入の安定性は、主に以下5項目から総合的に判断されます。

返済能力(収入の安定性)の判断項目 |

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模(売上高や従業員数)

- 直近の年収

経営の安定しない自営業や勤務形態の不安定な派遣社員・フリーターなどは、審査においてはやや不利な傾向にあります。

一方で働き始めてある程度経過している正社員や公務員は、「収入が安定しているか」の側面ではクリアできているとされます。

他社からの借入が多すぎる

鳥取銀行カードローンの審査では、申込者の他社借入状況も確認されます。

借入件数・借入金額が多すぎると、返済困難な多重債務者であると見なされるため、審査に落ちてしまいます。

特に以下のような場合は、審査の通過が非常に困難になると考えておいてください。

審査に不利な借入状況 |

- 年収に対して借入金額が多すぎる

- 4社以上から同時に借入している

複数社へ同時に申込している

複数社へ同時に申込すると、審査に落ちる可能性が高まります。同時に申込をすると、多重債務状態に陥ってしまう可能性を危惧されやすく、結果的に返済能力がないと判断されてしまうためです。

一般的に、1カ月以内に4社以上の申込をしている人は、審査に落ちるといわれています。カードローンに申込する際は、1社に絞って申込むことが大切です。

信用情報に問題がある

鳥取銀行カードローンの審査では、信用情報から過去におこなった金融取引状況も確認されます。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

信用情報に滞納の履歴が残っていると、返済能力を懸念されることから審査に落ちてしまいます。

なお、信用情報には他社のカードローンやクレジットカードの返済状況も登録されています。一度滞納をすると5〜7年は審査に通らなくなるため、普段から滞納をしないように心がけることが大事です。

審査に落ちてもお金が必要なときの対処法

鳥取銀行カードローンの審査に落ちてしまった人や、当日中にお金を工面したい人は、別の方法を検討しなければなりません。

どうしても当日中にお金を工面したい人は、以下いずれかの対処法で解決を目指しましょう。

売れる不用品がないか探す

まずは、自宅に不用品がないか探してみましょう。

金銭価値が高い不用品があるなら、リサイクルショップや買取業者に買い取ってもらうことで、すぐにお金を工面できます。

画像引用:GoogleMap

近くに買取をしている店舗がない場合は、出張買取をしている業者に依頼することで、自宅まで査定に来てもらえます。その場で買取が成立すれば、自宅にて現金を受け取ることも可能です。

質屋に預けられるものがないか探す

質屋に預けられるようなものがあれば、審査なしでお金を借りることも可能です。質屋とは、価値のある品物を担保にすることで、お金を借りられる業者のことです。

金銭価値が高いものを手放したくない場合は、質屋を利用すると良いでしょう。原則として3カ月以内に元本と利息を返済すれば、預けた物品を返してもらえます。

鳥取駅前であればいくつかの店舗があるので、近くに住んでいて質屋に預けられそうなものがあるなら利用しましょう。

画像引用:GoogleMap

家族や知人に相談して借りる

家族や知人に相談するというのも一つの手です。親しい間柄なら利息や返済期限を設けずにお金を貸してくれることもあるでしょう。

しかし、人からお金を借りるという行為は、世間一般的に良い印象はありません。

場合によっては人間関係に悪影響が出る可能性もあるので、「ほかで借入できない」「自力では解決できない」といった場合の最終手段として考えましょう。

消費者金融カードローンを検討する

消費者金融カードローンでお金を借りることも一案です。

カードローンの審査基準は金融機関ごとに異なります。鳥取銀行カードローンの審査に落ちた人でも、消費者金融のカードローンであれば借入できる可能性があるでしょう。

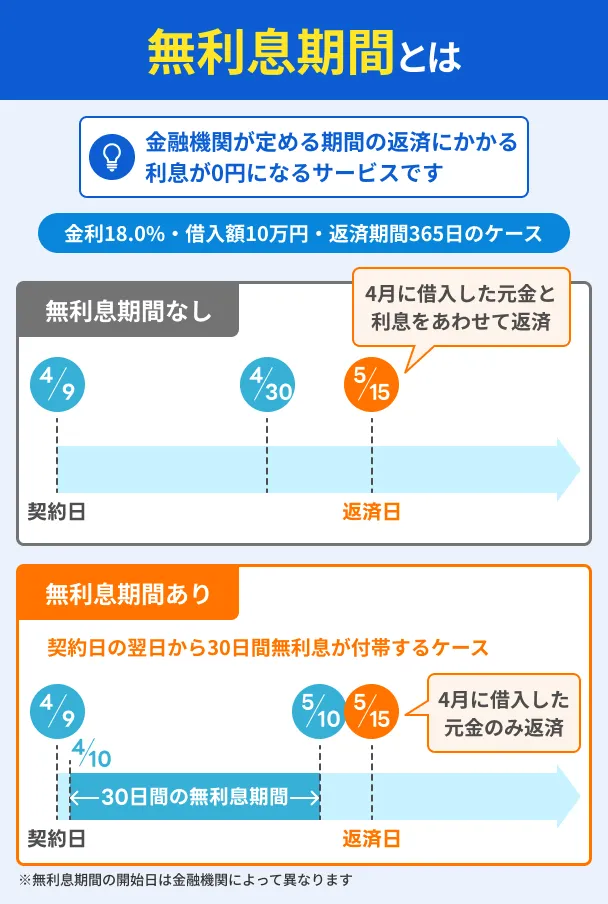

消費者金融のカードローンは、鳥取銀行カードローンと比較すると金利は高めですが、はじめて利用する人には「無利息期間」が適用される場合があります。

また、最短即日での融資にも対応しているため、急ぎで借入したい人にも向いています。

| 公式サイト | 説明 | 融資時間 | カードレス | 借入方法 | |

|---|---|---|---|---|---|

|

詳細は こちらへ |

審査結果は申込後最短8分で結果表示。無利息が魅力のカードローン※ | Webで最短8分融資も可能!※ | ・口座振込 ・スマホATM取引 ・提携ATM ・Payチャージ |

|

|

詳細は こちらへ |

融資まで最短3分!利便性の高さが魅力のカードローン | 最短3分※1 | ・インターネット振込 ・スマホATM ・提携ATM・プロミスATM ・プロミスコール |

|

|

詳細は こちらへ |

最短9分融資も可能!コンビニでも借入・返済可能なアイフル! | 最短9分 | ・口座振込 ・スマホアプリ ・提携ATM |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

レイクではじめて契約する人は、Web申込かつ所定の条件を満たした場合に、365日間無利息または60日間無利息が適用されます。

無利息期間の適用開始日は、いずれも新規契約日の翌日からです。

50万円以上のまとまったお金を借りたい場合、レイクの365日間無利息は商品選びの候補となるでしょう。

ただし、消費者金融などの貸金業者の場合、年収の3分の1を超える借入は法律上できないため注意が必要です。

無利息期間内に完済できない場合でも、一定期間は利息が発生しないことから、返済負担の軽減につながります。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、以下すべての条件を満たす人であれば初回借入日の翌日から30日間は無利息となります。

30日間無利息サービスの適用条件 |

- プロミスをはじめて利用する

- 申込時にメールアドレスを登録した

- WEB明細の利用登録をした

プロミスの無利息サービスは、「初回借入日の翌日から」適用されるのが大きな特徴です。そのため、契約日から数日後に借入する場合でも、無利息期間を最大限に活用できます。

数日後にお金を借りたい人は、無利息期間を最大限に活用できるプロミスに申込しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

実際に借りた人のなかには、「無利息期間の開始日がいつからかは以外と大事」という意見もあります。

たとえば、足りない場合に備えて契約はしたものの、なんとか所持金で耐えられるということもあるでしょう。レイクの無利息期間はその間も起算されるため、後々必要になって借りたときには無利息期間は終わっているということも起こり得ます。

そのため、初回借入日の翌日からスタートするプロミスの無利息サービスに魅力を感じる人が多くいるのです。

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

アイフルはWEBやスマホアプリで申込をすれば、最短9分※での融資も可能です。

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

契約後は「スマホATM」や「振込」であればアプリ1つでお金を借りられます。原則として24時間365日いつでも借入や返済ができるため、急な資金需要にも困りません。

また、アイフルは原則として在籍確認の電話連絡なしで審査が進みます。実際、99.1%が在籍確認の電話なしで審査が進んでいることから、勤務先に借入を知られたくない人にも向いています。

よくある質問

まとめ

鳥取銀行カードローンは比較的低金利で利便性にも優れていますが、借入するには審査を通過する必要があります。長年、鳥取銀行を愛用してきた人でも、保証会社による審査に通過しなければ利用できません。

もし審査に落ちてしまった場合は、レイクやプロミス、アイフルのようなカードローンの利用を検討してみましょう。

| 公式サイト | 説明 | 融資時間 | カードレス | 借入方法 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

審査結果は申込後最短8分で結果表示。無利息が魅力のカードローン※ | Webで最短8分融資も可能!※ | ・口座振込 ・スマホATM取引 ・提携ATM ・Payチャージ |

|

|

|

詳細は こちらへ |

融資まで最短3分!利便性の高さが魅力のカードローン | 最短3分※1 | ・インターネット振込 ・スマホATM ・提携ATM・プロミスATM ・プロミスコール |

|

|

|

詳細は こちらへ |

最短9分融資も可能!コンビニでも借入・返済可能なアイフル! | 最短9分 | ・口座振込 ・スマホアプリ ・提携ATM |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

鳥取銀行カードローンとは異なった保証会社が審査をしていますし、審査基準も異なります。鳥取銀行カードローンの審査に落ちてしまった人でも、消費者金融なら借入できる可能性があります。

また、消費者金融のカードローンは最短3分〜20分での融資も可能です。

まずは、各社公式サイトにある「借入診断」を利用して、簡易的な審査結果を確認してみてはいかがでしょうか。

マネット編集担当/キャッシングガイド

奥山 裕基

地元の銀行で馴染みのある鳥取銀行に比べて、レイクやプロミスに不安を感じる人もいるかもしれません。実際に「威圧感のある人が取り立てが来たりするのではないか」という声も聞いたことがあります。

しかし、この記事で紹介した3社はいずれも大手のカードローンで、多くの人たちが利用してきた実績があります。安全性は問題ないので、サービス面で自分に合っているのかを重視してください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

たしかに、正社員に比べると不利ではありますが、実際にフリーターや学生で審査に通過した人から話を聞いたこともあるため、悲観する必要はないでしょう。

たとえば、プロミスの場合、年収200万円未満の人の割合は18.4%と少なくありません。また、アイフルの場合は、パート・アルバイトの利用者が2割以上います。