筑波銀行カードローンの審査は厳しい?落ちる理由や在籍確認について解説

【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

銀行にてローンセンター長を務めた他、大手証券会社・大手クレジットカード会社において、30年に渡り審査を中心に様々な職種を担当。現在は「共生プランニング」の代表を務め、ファイナンシャルプランナー兼相続診断士として、多くの消費者の力になっている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 筑波銀行のローン審査は甘くない

- 審査落ちの原因は総じて返済能力不足

- 利便性や無利息も踏まえて消費者金融カードローンも要検討

筑波銀行カードローンは、契約が初めての人に30日間の無利息期間を設けていることが特徴です。しかし、利用するためには所定の審査に通過する必要があります。

筑波銀行カードローンの審査に落ちてしまった場合、その理由は開示されません。ただし、自分の状況を分析すれば、審査落ちの原因はある程度推測できます。

また、筑波銀行カードローンの審査に落ちたからといって他社も契約できないとは限りません。カードローンによって審査基準が異なるため、他社に申込すれば審査に通過できる可能性があります。

本記事では、筑波銀行のカードローン審査に落ちる理由とお金が必要なときの対処法を解説します。

筑波銀行のカードローンとは

画像引用:筑波銀行カードローン

筑波銀行カードローン「アスジョイ」は、上限金利が年14.6%という低金利が魅力です。借入を考えている人にとって「低金利」なカードローンであればあるほど経済的に利用できます。

また、筑波銀行カードローンは、ATMで借入できます。筑波銀行のATMはもちろんのこと、セブン銀行やイオン銀行のATMでも利用できるので、急にお金の問題が発生した際も筑波銀行のカードローンを持っておけば安心です。

新規の契約は30日間無利息

筑波銀行カードローン「アスジョイ」では、新規の申込時には30日間の利息0円で利用することができます。つまり、次の給料日に返済できる場合などは、非常に効率的にお金を借りられます。

「アコム」や「アイフル」といった消費者金融のカードローンでは、この無利息期間があるのは一般的です。しかし、銀行のカードローンで無利息期間を設けているケースは稀ですので、これは嬉しいサービスでしょう。

筑波銀行カードローン アスジョイ

| 実質年率 | 1.4%〜14.6% |

|---|---|

| 限度額 | 最大1000万円 |

| 融資時間 | 公式サイト参照 |

おすすめポイント

融資金額により金利が決まる仕組み

固定金利は年1.4%~14.6%となっていますが、実際に適用される金利は融資金額により決まる仕組みとなっており、その内訳は以下の通りです。

| 融資金額(貸越極度額) | 融資利率 |

|---|---|

| 990万円超 1,000万円以下 | 1.4% |

| 800万円超990万円以下 | 2.5% |

| 700万円超800万円以下 | 3.5% |

| 600万円超700万円以下 | 4.5% |

| 500万円超600万円以下 | 5.5% |

| 400万円超500万円以下 | 6.5% |

| 300万円超400万円以下 | 8.5% |

| 200万円超300万円以下 | 10.5% |

| 100万円超200万円以下 | 12.5% |

| 50万円超100万円以下 | 14.3% |

| 50万円以下 | 14.6% |

筑波銀行のカードローン審査の特徴

筑波銀行は茨城県に本店を構えており、県内では常陽銀行と並んで規模の大きな銀行です。当然ながら、ローンの審査は厳正におこなわれます。

筑波銀行カードローンの審査に通過する基準は明かされていませんが、審査で返済能力を判断しているのは間違いありません。

保証会社はSMBCコンシューマーファイナンス株式会社

銀行カードローンの多くは、保証担当を外部に委託しているケースが多く、筑波銀行カードローン「アスジョイ」の保証会社はSMBCコンシューマーファイナンス株式会社となっています。

つまり、SMBCコンシューマーファイナンス株式会社の保証を受けることができない場合は、審査に落ちることになります。

ご存知の人も多いかもしれませんが、SMBCコンシューマーファイナンス株式会社はカードローンの「プロミス」を手掛けています。

つまり、SMBCコンシューマーファイナンス株式会社が「返済能力なし」と認定した時点で、いくら筑波銀行を長年使っているような人でも、筑波銀行カードローンは利用できません。

事前の借入診断も可能

筑波銀行カードローンには、事前に審査結果を簡易的に診断できる機能が備わっています。

試しに「40歳・年収300万円・お借入件数1社」で試してみた所、問題なくお借入可能と思われるとの結果が表示されました。

審査を不安に感じている方は、事前に試してみてから本申込をすると良いでしょう。

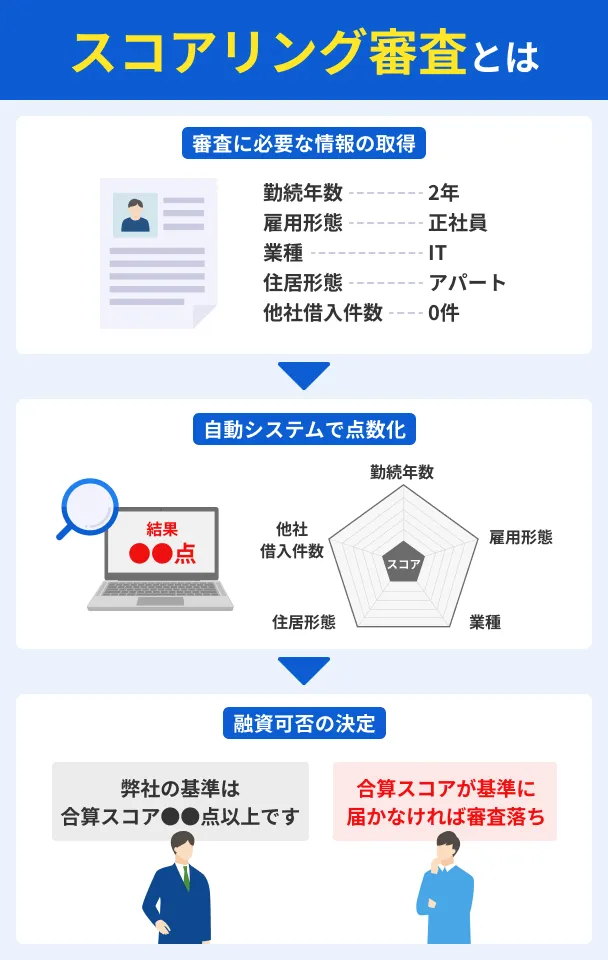

返済能力はスコアリング審査によって判断される

筑波銀行カードローンの保証会社であるSMBCコンシューマーファイナンス株式会社は、返済能力を数値化するスコアリングシステムを用いて審査しています。

出典: iFinance『クレジットスコアリング』スコアリングとは

統計的モデル(一定のロジック)に基づいて、個人または企業の信用度を点数化(スコアリング化)し、与信可否を迅速かつ中立的に判断するシステムのことをいいます。具体的には、カードの入会審査(初期与信)では、顧客の属性(年齢・年収・勤務先・勤続年数・居住状況等)や信用情報機関の信用情報を解析してスコアリング化し、またカード発行後の審査(途上与信)では、利用状況や支払状況をスコアリング化します。

スコアリング審査はコンピューターによる自動システムでおこなわれているため、審査基準を満たせていない場合はどんな人であれ審査に落ちてしまいます。

電話による在籍確認をおこなう場合がある

筑波銀行カードローンの審査では、電話による在籍確認をおこなう場合があります。

出典: 筑波銀行カードローンアスジョイ|よくあるお問い合わせQ.申し込みをした後、自宅や職場に電話がかかってきますか?

ご本人確認のため電話させていただきますが、お客さまのプライバシーに配慮して、担当者の個人名でおかけいたします。

確認の連絡がとれないと申込が無効となる可能性もあるため、スムーズに対応できるように準備しておきましょう。

なお、電話による在籍確認を避けたい場合には、原則電話連絡なしのカードローンをご検討ください。

最短で当日中に審査結果が出る

筑波銀行カードローンは、最短であれば申込の当日中に審査結果を教えてもらえます。しかし、あくまで最短なので、場合によっては1週間近くかかってしまう可能性は否めません。

時間がかかった末に審査に落ちるケースもあるため、申込をする前に審査に落ちる原因を確認しておき、ご自身に該当していないか照らし合わせてみましょう。

筑波銀行カードローンで審査に落ちる原因

審査に通過する基準は公表されていないので、筑波銀行カードローンで審査に落ちた人は、理由を知ることはできません。

しかし、過去の傾向や利用者の情報から想定するに、多くの場合は以下のような原因であると考えられます。

申込情報に虚偽がある

筑波銀行カードローンの審査は、申込フォームに記載された情報を基に実施されています。

些細な入力ミスならば、訂正を求められるだけで、審査に落ちるとは考えにくいです。しかし、悪意のある明らかな虚偽の申込だと判断された場合は、信用に欠ける人物だと判断されて審査に落ちることになります。

【注意】虚偽申告をしてはいけません |

- すでに退職した勤務先を申告する、存在しない架空の会社名を記載する、アリバイ会社や実際に在籍していない会社を記載するなど、事実ではない虚偽の申告は、のちに必ず発覚して不正とみなされます。審査に通過できないことはもちろん、発覚後に大きな問題となる可能性もあるため、絶対にしてはいけません。

安定した収入がない

収入が安定していることは、返済能力を判断する上で特に重視すべきポイントです。カードローンを審査においては、以下の内容などから総合的に収入の安定性を判断します。

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模(売上高や従業員数)

- 直近の年収

知名度もあり、年収も高い会社に勤務している人でも、転職して間もない状況では、安定性が低いと判断され、審査に落ちる可能性があります。

他社からの借入が多すぎる

筑波銀行に限らず一般的なカードローンの審査では、申込者が現在抱えている他社からの借入状況も確認します。借入件数や借入金額が多いと、返済能力が低下していると判断される可能性があり、審査に落ちやすくなります。

特に、年収に対して借入額が多い場合や、4社以上から同時にお金を借りている場合に審査に通過するのは難しいでしょう。

事前に借入できるかが分かる

事前に借入できるかが分かる

複数社へ同時に申込している

借入件数だけでなく、他社への申込件数も審査に落ちる原因の一つです。具体的にどれほどの申込件数で審査に落ちるかは判明していないものの、1カ月以内で4社以上に同時に申込している人は、審査に落ちやすいでしょう。

同時にいくつも申込している人は資金繰りが厳しい状況で、返済能力に問題があると判断されるためです。

カードローンへ複数社まとめて申込するのは避けて、可能な限りは1社に絞りましょう。

信用情報に問題がある

筑波銀行カードローンの審査は、過去におこなった金融取引も信用情報でチェックします。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です

信用情報内に無視することのできない情報、たとえば長期滞納や債務整理などの履歴があると、返済に対する態度に問題があると判断されて審査に落ちる可能性が高くなります。

信用情報の履歴は少なくとも5年経過しないと残ったままですので、その期間のローン申込は控えた方が無難です。

元 銀行ローンセンター長|佐藤喜三男

5年以内でも申込可能だが審査通過可能性は低い

金融機関は、審査の工程として個人信用情報機関へこれまでの金融取引の履歴を照会します。一方、異動情報は、滞納は1年、債務整理は5年(KSCは10年)間登録される為、必ず発覚します。過去にこうした滞納や債務整理などがある人は、返済に対する意識が低いとみなされ、ほとんど審査に通ることはありません。さらに、所定期間が経過して登録が抹消された後も、登録情報がないことから、過去に異動情報があったのではと懸念され、審査に通りにくい状況は変わりません

審査に落ちてもお金が必要なときの対処法

ここから先の内容 |

- 筑波銀行で借りられなかった…

- お金が要るのに審査に落ちた…

- 支払期日が迫っている…マズい

筑波銀行カードローンの審査に落ちた場合は、以下の方法でお金を工面してみましょう。

いずれも最短なら即日で工面できる可能性のあるものなので、急いでいる人は特に参考にしてください。

リサイクルショップに不用品を売る

リサイクルショップに不用品を売ることでお金を工面できます。筑波銀行が多く展開している茨城県には、リサイクルショップはさまざまな地域にあります。車で行ける範囲内で見つかるでしょう。

茨城県内のリサイクルショップ例 |

- ジュエルカフェ つくば店

- ジュエルカフェ 守谷店

- ジュエルカフェ 東海店

- ジュエルカフェ 龍ケ崎店

- 総合リサイクルエコ水戸

- トレジャーファクトリー牛久店

- おたからや土浦店

- おたからやつくば店

- 買取専門リサイクルマート 結城店

- おたからや水戸店 など

古着や貴金属など家に不用品があるなら、近くのリサイクルショップへ行ってお金を得ましょう。当然借りるわけではないので、金銭的な危機を根本的に解決できるでしょう。

質屋で借りる

「お金になるものはあるけど売りたくない」という場合は質屋を利用しましょう。質屋ではお金になるものを担保として預けることでお金を借りられます。借りたお金と利息を返したら預けたものは帰ってきます。

リサイクルショップほどではありませんが、茨城県では水戸・土浦・取手・日立・古河・ひたちなかなどの栄えているエリアにいくつか質屋があります。

近くに質屋があり、換金性の高い物が手元にあるなら、1度足を運んでみてはいかがでしょうか。

家族や知人に相談する

家族や知人に相談してみるのも一つの手です。場合によっては利息や返済期限を設けずにお金を貸してくれるかもしれません。

ただし、たとえ関係の深い間柄であったとしても、お金を借りるという行為は一般的には好まれていません。そのため、お金を借りることを申し出ることで人間関係が悪化してしまう可能性もあります。

あくまで最終手段として考えたほうが良いでしょう。

消費者金融カードローンを利用する

消費者金融カードローンを利用するのも一つの手です

筑波銀行カードローンと消費者金融では、審査の仕組みや確認される項目が違います。

筑波銀行カードローンで審査に通らなかったとしても、消費者金融なら異なる結果になるという可能性も十分にあります。

また、最短であれば即日で融資を受けられることもあるので、急いでいる場合にも重宝するでしょう。

元 銀行ローンセンター長|佐藤喜三男

消費者金融は膨大なデータがあるため審査が早い。

大手の消費者金融は、過去の申込者の膨大なデータを元に、スコアリング審査をおこなっています。利用者の収入情報、勤務形態、勤務先情報、住まいの状況、生年月日などの情報をコンピューターで自動判断し、スピーディーな審査が可能です。また、申込者数や利用者数も多いので、オペレーションの体制が整備されていることも挙げられます。できるだけ早くお金を借りたいという利用者のニーズに答えることで、信頼性を築き上げていると言えます。

選ばれている消費者金融:レイク

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

レイクは無利息期間が長いのが特徴です。レイクの無利息の期間と適用条件は以下の通りです。無利息期間の適用開始日は、初回契約日の翌日からです。

契約額によって、適用される無利息の期間が異なるのと、いずれも初めてレイクとご契約する方に限られるサービスとなるので、注意してください。

アプリが充実!無利息にも強み!

アプリが充実!無利息にも強み!

選ばれている消費者金融:アコム

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムは振込スピードに優れているのが大きな特徴で、消費者金融の中でもトップクラスの利用者数を誇ります。

「はじめてのアコム」でもお馴染みで、カードローン初心者の方にも多く選ばれている金融機関です。

楽天銀行口座への振込なら、最短10秒です。ほかの金融機関でも最短1分なので「いざというときにすぐに振込してほしい」と考えている人はアコムが適しています。

なお、時間帯によって振込される速度は異なります。あくまで最短で10秒もしくは1分なので留意しておきましょう。

知名度・利用者数で選ぶなら!

選ばれている消費者金融:アイフル

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

アイフルは、個性的なTVCMも相まって非常に人気のカードローンです。

また、融資は最短9分とスピーディーなのも魅力の一つです。もちろん、あくまで最短ではありますが、急いでいるなら重宝するでしょう。

バレにくい・使いやすいから人気

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

ここで紹介した3社以外のカードローンを知りたい人は、こちらの「キャッシングおすすめ比較ランキング」で39社のキャッシングサービスを紹介しているので、併せてご覧ください。

よくある質問

まとめ

筑波銀行は茨城県民にとっては馴染みのある銀行ということもあり、カードローンの利用も多くの人に利用されています。低金利ということもあって、筑波銀行を普段から利用しているなら、カードローンも筑波銀行を選ぶというのは自然でしょう。

しかし、筑波銀行カードローンを利用するには審査に通過しなければいけません。

審査に落ちてしまった場合は、レイク・アコム・アイフルなどの消費者金融カードローンの利用を検討してみてください。消費者金融と銀行では審査の基準が異なるため、たとえ筑波銀行カードローンの審査に落ちた人でも消費者金融カードローンなら審査に通過する可能性は十分あるでしょう。

| 公式サイト | 説明 | 融資時間 | 無利息期間 | 借入コンビニ | 金利 | 借入限度額 | |

|---|---|---|---|---|---|---|---|

|

詳細は こちらへ |

審査結果は申込後最短8分で結果表示。無利息が魅力のカードローン※ | Webで最短8分融資も可能!※ | ①50万円以上なら365日間無利息※2 ②60日間無利息※3 |

年4.5 ~ 18.0% | 最大 500万円 | |

|

|

詳細は こちらへ |

2025年8月時点で180万人が利用している、初めての方でも安心して使えるカードローン | 最短20分※1 | 初回契約日の翌日から30日間 | 年2.4 ~ 17.9% | 1万円 ~ 800万円 | |

|

詳細は こちらへ |

最短9分融資も可能!コンビニでも借入・返済可能なアイフル! | 最短9分 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 最大 800万円 |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

筑波銀行のカードローン申込検討時点ですでに多くの借入がある場合は、できるだけその件数や金額を減らしたうえで申込をしましょう。審査の時点で、他社の借入件数や金額はもれなくチェックされます。