千葉銀行カードローンで増額できない8つの理由|審査落ちた後の対処法も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 千葉銀行カードローンは電話でも増額申請ができる

- 増額申請をすることで減額や利用停止になることもある

- 増額できない人は消費者金融への申込を検討するのも一つの方法

千葉銀行カードローンの限度額が足りない場合は、WEBや電話で増額申込が可能です。

しかし、以下いずれかに該当する場合、増額審査に落ちたり限度額が少なくなったりする可能性が高くなります。

また、千葉銀行カードローンの増額には数日かかるため、資金が必要なタイミングに間に合わない可能性もあるでしょう。

もし増額審査に落ちたあと、すぐお金が必要な人は最短即日融資が可能なカードローンの利用も検討してください。

たとえばプロミスやレイク※は最短3~10分融資も可能※なため、申込した当日にお金を借りられる可能性があります。

また便利な無利息期間が適用されるため、期間内に完済すれば利息がかかりません。

事前に借入できるかが分かる

事前に借入できるかが分かる

千葉銀行カードローンを増額できない人の特徴8選

千葉銀行カードローンを増額するには、信用情報の状態や、これまでの利用実績も加味した審査に通過する必要があります。

審査に通過できない人には共通する特徴があるため、事前に確認し、できるだけ不安要素を解消してから審査に臨みましょう。

特徴1|千葉銀行カードローンの返済に遅れがち

千葉銀行カードローンの返済に遅れがちな人は、審査に通過しにくくなります。

増額審査ではそれまでの利用状況も重要な判断材料なので、返済に遅れたことがあると、増額後も再び返済が滞ることを懸念されるためです。

繰り返し返済に遅れればカードローン自体が利用できなくなる可能性もあるため、毎月期日までに返済して信用を取り戻すことが大切です。

特徴2|契約時よりも収入が下がっている

千葉銀行カードローンを新規契約した時点よりも年収が下がっていると、返済できる金額も少なくなっていると判断され、増額審査の通過が難しくなります。

カードローンの利用限度額は主に年収をもとに設定されているため、年収が下がれば返済できる金額も少なくなると判断されるためです。

増額申請をするかは、一度見直したほうが良いでしょう。

特徴3|信用情報に問題がある

過去に長期滞納などを経験していて、信用情報に異動情報が登録されていると、増額審査に通過するのは難しいと考えましょう。

異動・異動情報

異動・異動情報自分の信用情報の状態がわからない場合は、信用情報機関に開示請求しましょう。

信用情報機関審査申込も履歴も信用情報に登録されるため、審査通過の見込みの低い状態で申込するのは望ましくありません。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

特徴4|年収に対する借入額の割合が高い

年収に対する借入額の割合が高くなっていると、これ以上の返済は難しいと判断されて、審査に通過しない可能性が高まります。

銀行カードローンは総量規制の対象ではないものの、多くの銀行が融資の上限を申込者の年収の2分の1や3分の1に自主的に制限しています。

これには過剰な融資を防ぐことで、顧客保護と貸倒れ防止を実現する狙いがあります。

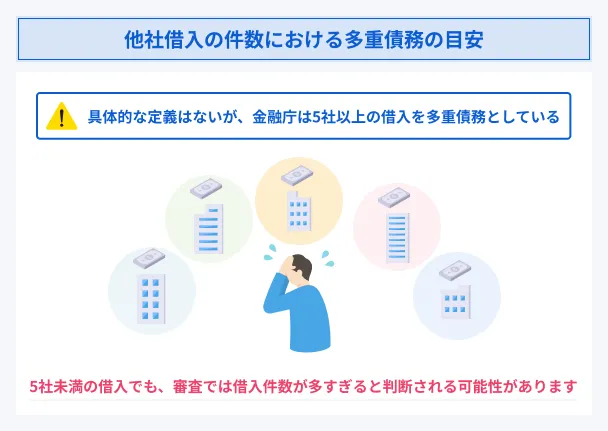

特徴5|他社借入額・件数が増えている

千葉銀行カードローンでは、「10秒クイック診断」や増額審査の申込フォームでも他社借入額・件数の両方を入力することになっているため、審査の重要な判断材料になっていると言えます。

したがって、新規申込時よりも他社借入額や件数が増えていれば、その分返済能力が低下していると判断されます。

具体的な金額や件数の基準が公表されているわけではありませんが、金額は年収の3分の1程度が目安となります。

件数は、金融庁が「多重債務」と定義している5件以上が一つの目安になるでしょう。

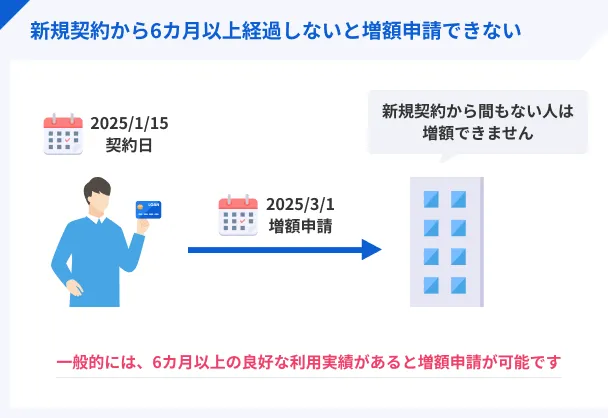

特徴6|契約して間もない

一般的には、カードローンの新規契約から6カ月以上経過しなければ、増額審査の通過は難しいとされています。

増額審査ではそれまでの借入・返済などの利用状況も判断材料になるため、契約期間が短いと十分な利用実績があると判断されないためです。

契約から一度も借入していない場合も、参考にできる利用実績がなく、審査通過は難しくなります。

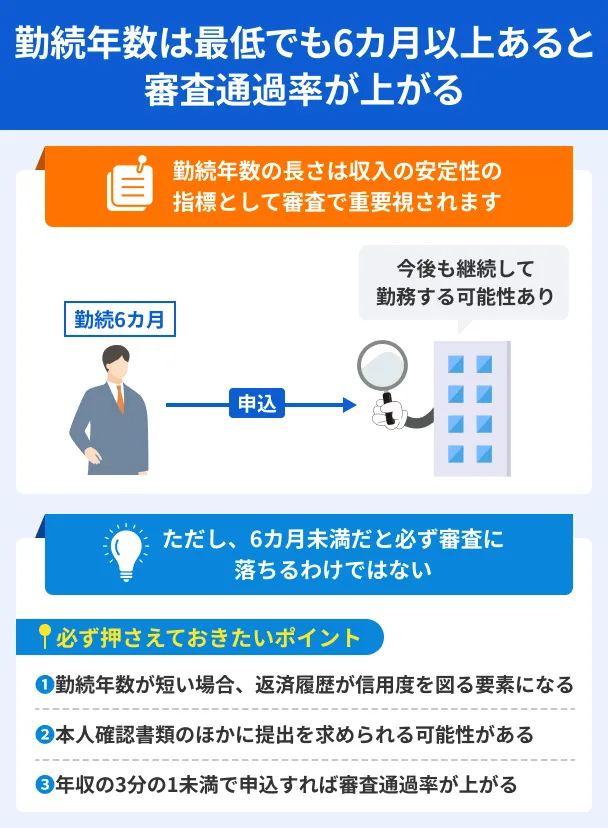

特徴7|転職したばかり

転職して間もない場合、今の勤務先で働き続けられるかが不透明で収入が安定しているとは言えないため、審査に通過しにくくなります。

「◯カ月以上働いていないと審査に通過しない」といった具体的な基準はありませんが、一般的には6カ月以上とされています。

働き始めてから6カ月に満たない場合は、できる限り期間が経過してから申込したほうが良いでしょう。

特徴8|虚偽申告をした

審査に通過しようと虚偽の申込をしても、大抵の場合は明らかになり、かえって審査に通過できなくなります。

信用も失うため、そのほかの条件が改善しても、二度と増額審査に通過できない可能性もあります。

審査に不安がある場合は、虚偽申告をするのではなく、不安要素を改善してから申込しましょう。

貸金業務取扱主任者・FP|村上敬

虚偽申告は詐欺罪に問われることもあります

カードローンの申込で虚偽の申告をすると、金融機関の審査を妨げる重大な行為として、刑事罰の対象になる可能性があります。

たとえ一度は審査に通過したとしても、契約中に発覚すればやはり罪に問われる可能性があるので、必ず正しい事実を申告しましょう。

千葉銀行カードローンが増額できない人は他社カードローンも検討

千葉銀行カードローンが増額できない人や、急いでお金が必要な人は、消費者金融のカードローンも検討してみましょう。

消費者金融のカードローンは最短即日融資に対応しており、初回の契約なら無利息期間も利用できるため、早期に返済できれば銀行カードローンよりも利息の負担が軽くなる場合もあります。

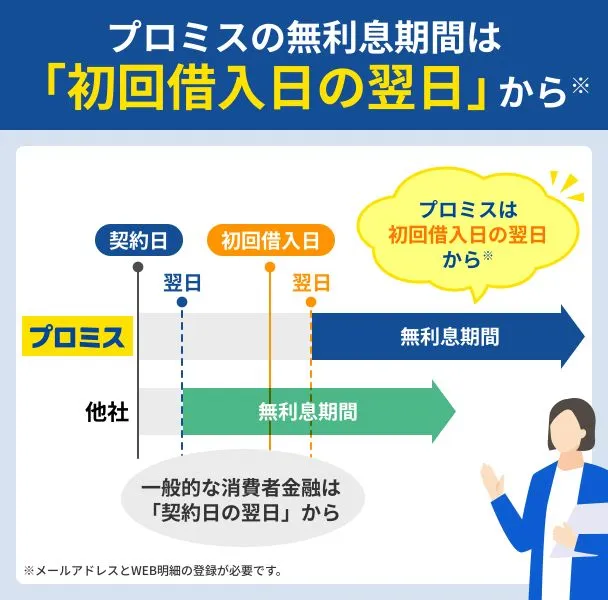

無利息期間たとえばプロミスは、初回借入日の翌日から30日間は無利息で利用できます。

レイクでは、WEB申込によるはじめての契約で所定の条件を満たす場合、最大365日の無利息期間が利用できます。

事前に借入できるかが分かる

千葉銀行カードローンを増額する手順

千葉銀行カードローンの増額申請は、公式サイトから24時間365日いつでも申込できます。

- 「10秒クイック診断」で審査通過の可能性を確認する

- 申込フォームを入力して増額申請する

- 審査を受ける

- 希望する方法で借入する

千葉銀行カードローンの適用金利は限度額によって変化するため、増額で利用限度額を増やすことで、適用金利が下がる可能性があるのはメリットです。

WEBでの手続きに不安がある場合は、「ちばぎんローン受付センター」に連絡すれば、電話でも手続きできます。

千葉銀行の電話番号 |

- 電話番号:0120-71-7860

- 受付時間:9:00~21:00

- 営業日:年中無休(12月31日~1月3日を除く)

ただし、増額は申込をすればすぐにできるものではありません。

申込後に内容が確認され、増額審査に通過してはじめて追加借入ができます。

1|「10秒クイック診断」で審査通過の可能性を確認する

千葉銀行カードローンでは、審査通過の可能性を簡易的に判断できる、「10秒クイック診断」が利用可能です。

増額申請をするにあたって必須の手続きではありませんが、申込前に審査通過のおおよその可能性を判断しておくことで、見込みの低い増額申請をせずに済みます。

以下の4項目を入力するだけで簡単に診断できるので、ぜひ活用してください。

「10秒クイック診断」で入力する4項目 |

- 年齢

- 税込年収

- 他社借入件数

- 他社借入金額

2|申込フォームを入力して増額申請する

増額申請の申込は、公式サイトの「極度増額のお申込」をクリックし、申込フォームを入力します。

新規申込ではなく、「お借入枠の増額(カードローンを既にご利用中の方)」のボタンをクリックしてください。

申込者の情報や勤務先情報を入力することで、増額申請が完了します。

3|審査を受ける

千葉銀行カードローンでは、千葉銀行と保証会社のエム・ユー信用保証株式会社の2社が審査をおこないます。

申込フォームに入力された情報や信用情報から返済能力を判断し、審査結果は電話またはSMSで通知されます。

信用情報追加借入ができるのは、審査通過後に契約手続きを済ませてからになるため、通知を見逃さないようにしましょう。

4|希望する方法で借入する

契約後は、以下の中から希望の方法で追加借入ができます。

千葉銀行カードローンの借入方法 |

- アプリ

- インターネットバンキング

- ATM

銀行口座に振込したい場合にはアプリかインターネットバンキングを、その場で現金が必要な場合はATMを選択しましょう。

千葉銀行カードローンを増額する際の注意点

千葉銀行カードローンを増額する際、いくつか注意すべきこともあります。

事前対応をすることで審査がよりスムーズに完了するため、あらかじめ確認しておきましょう。

新規申込よりも審査時間がかかる可能性がある

千葉銀行カードローンの増額審査は、入会時の審査よりも時間がかかる可能性が考えられます。

増額審査では収入状況や信用情報のほか、これまでの利用状況など、より多くの項目が確認されるためです。

また、増額で利用限度額が増えるぶん、審査がより慎重におこなわれると考えられます。

時間に余裕を持って申込するか、別の選択肢も検討してください。

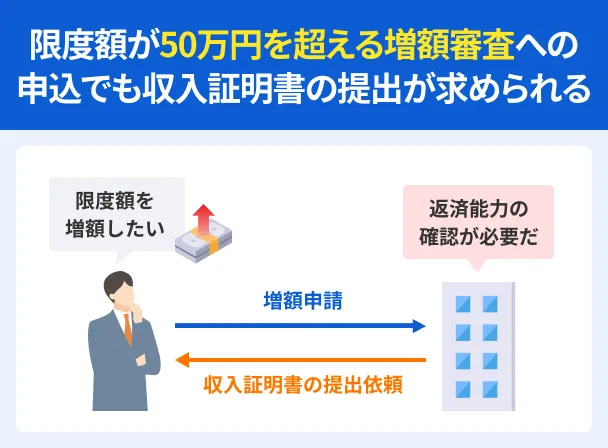

所定の条件に該当すると収入証明書の提出が求められる

千葉銀行カードローンでは、希望する利用限度額が50万円を超える場合、収入証明書の提出が必須となります。

50万円以上の利用限度額へ増額を希望する場合は、申込前に用意しておいたほうがスムーズです。

また、条件に該当しなくても、千葉銀行や保証会社の判断で提出が必要になる可能性もあります。

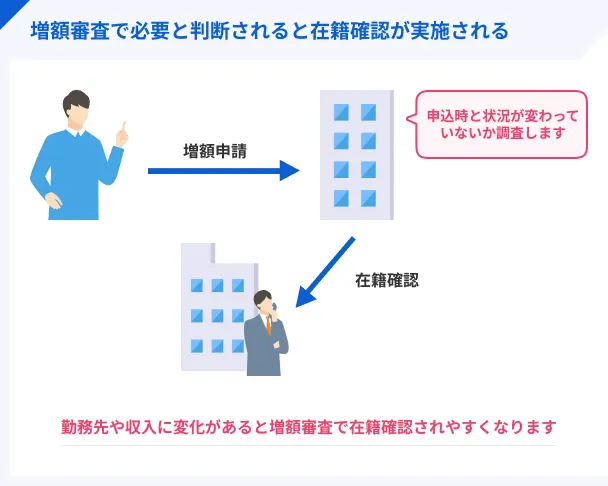

場合によっては勤務先への在籍確認がある

勤務先に変更があったり、収入状況に大きな変化があったりした場合は、勤務先への在籍確認がおこなわれる可能性があります。

在籍確認担当者は個人名を名乗り、本人以外に電話の目的を告げないため、周囲にカードローンの電話と知られる可能性は低いと言えます。

それでも勤務先への電話連絡を避けたい場合は、事前に「ちばぎんローン受付センター」に連絡して担当者に相談してみましょう。

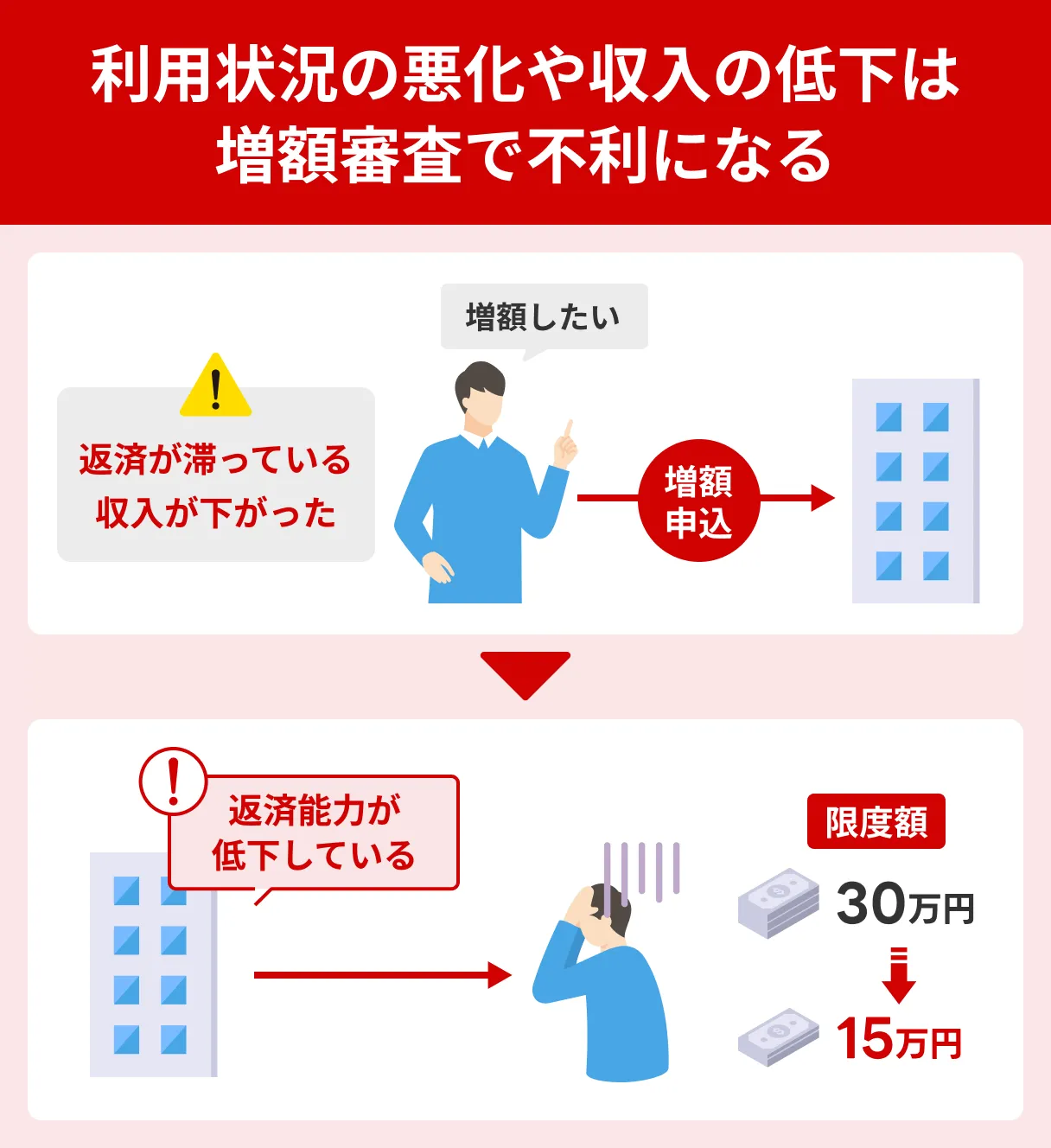

利用限度額が減額になる可能性がある

一般的にカードローンの利用限度額は、その人の返済能力に見合った金額が設定されます。

そのため、収入状況が入会審査のときより悪化している場合は、利用可能額を減らされる可能性もあります。

増額の審査は、単に利用可能額を上げるかどうかではなく「契約の見直し」をする目的もあるためです。

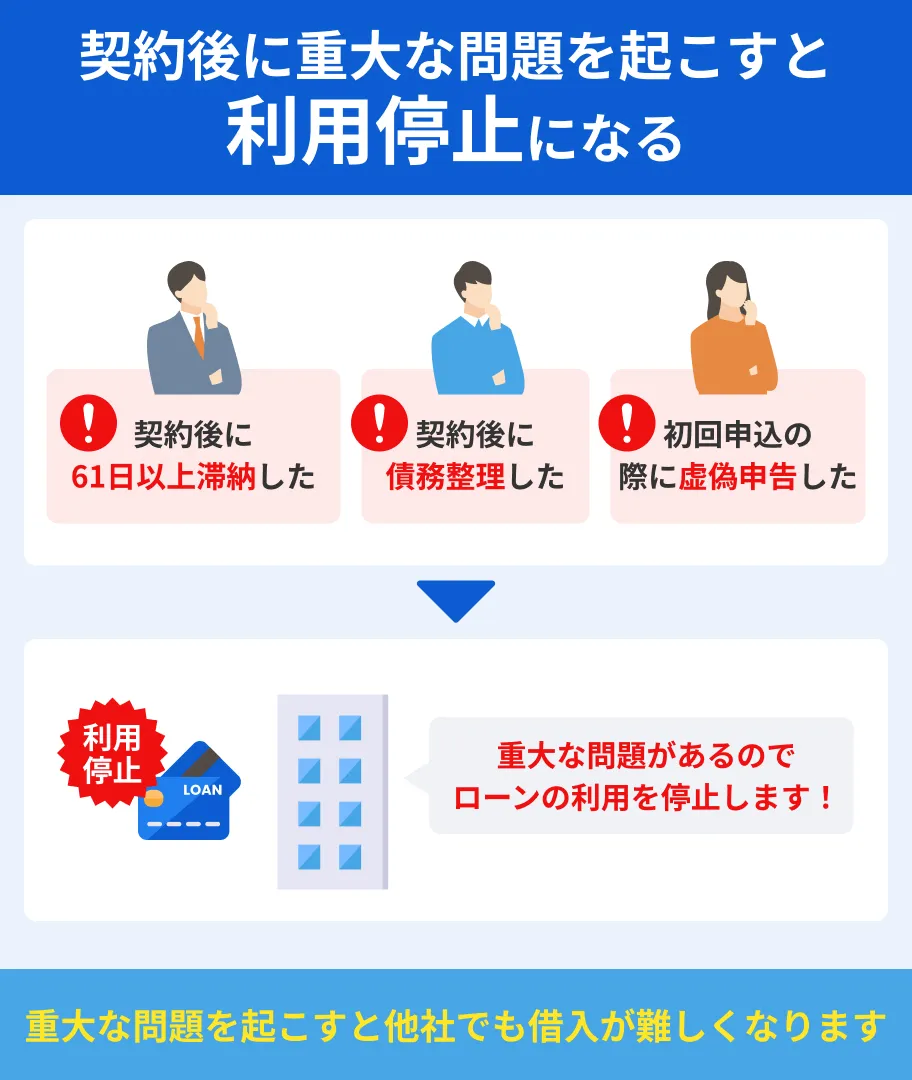

審査の結果利用停止になる可能性もある

審査の結果返済能力が認められないと、利用限度額が減額になるだけではなく、カードローン自体が利用できなくなる可能性もあります。

特に返済に遅れた経験があったり、契約時よりも年収が大幅に下がったりした場合は、「これ以上お金を貸すのはリスクがある」と判断される可能性があります。

このように、かえって状況が悪化する可能性もあるため、増額申請のタイミングは慎重に見極めましょう。

よくある質問

まとめ

千葉銀行のカードローンは増額申請も可能なものの、審査ではそれまでの利用状況も考慮さえるため、場合によっては増額できないこともあります。

また、審査の結果利用限度額が減額されたり、カードローンが利用停止になったりする可能性もあります。

どうしても追加の借入が必要な場合は、消費者金融のカードローンへの新規申込も検討してみてください。

最短即日融資や無利息期間など、利便性の高いサービスも提供されています。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

増額審査は契約内容の見直しと捉えましょう

増額審査は、契約内容の見直しの側面があるため、基準に達していなければ増額できません。

仮に、契約当初よりも返済能力が低下しているとみなされると減額になる可能性もあります。

契約内容の見直しになる点に留意し、自身のステータスを確認したうえで申込をしましょう。