千葉銀行カードローンの審査は厳しい?落ちた人の特徴や審査時間

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 千葉銀行カードローンの審査は厳しめ

- 総合的に「返済能力がない」と判断されると審査に落ちる

- 千葉銀行カードローンの審査時間は最短4営業日

千葉銀行カードローンは20〜65歳の安定した収入がある人なら、職種や雇用形態に関係なく申込可能です。

千葉銀行の普通預金口座を開設している人はWEB完結で申込できるため、来店する時間を作れない人にも適しています。

しかし、千葉銀行カードローンを利用するには審査を受ける必要があるほか、審査完了まで最短でも4営業日ほどかかります。

すぐにお金が必要な場合は、審査スピードが早い以下のカードローンも検討しましょう。

千葉銀行カードローンの審査は甘くない

千葉銀行カードローンの審査では、審査申込者の返済能力を慎重に確認する仕組みが整えられており、誰もが審査を通過できるわけではありません。

上記の理由から、千葉銀行カードローンの審査は甘くなく、むしろ厳しいともいえます。

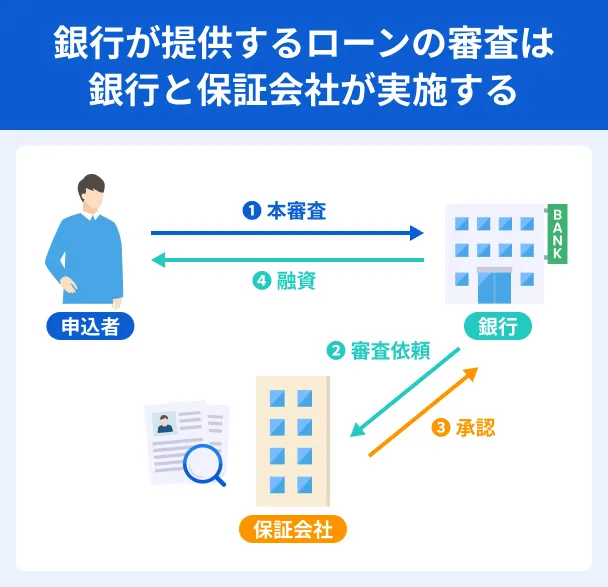

保証会社の審査を受けなければならない

千葉銀行を長年利用している優良顧客であっても、保証会社の審査に通らない限り融資を受けられません。

千葉銀行の保証会社は「エム・ユー信用保証株式会社」です。

保証会社は、申込者の申告内容や信用情報などに加えて、自社で保有するデータも活用しながら融資可否を判断します。

信用情報

信用情報エム・ユー信用保証株式会社は、千葉銀行だけでなく、以下のような銀行の保証業務も担っています。

対象の銀行(一例) |

- みんなの銀行

- 武蔵野銀行

- 秋田銀行

- 静岡銀行

- 七十七銀行など

上記の銀行で、滞納や債務整理などの問題を起こしたことがある人は、審査に落ちる一因になる可能性があります。

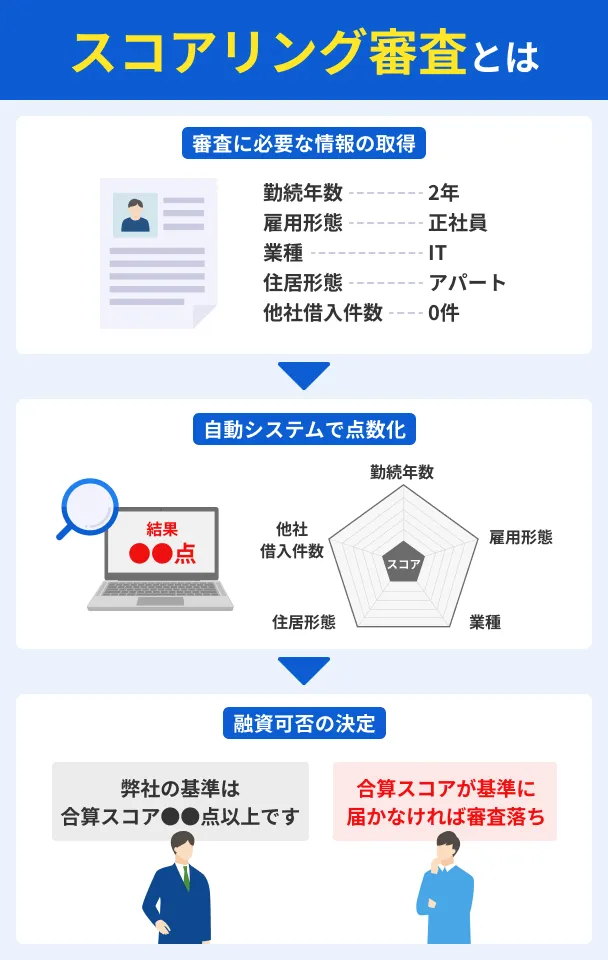

仮審査と本審査の2段階で審査がおこなわれる

千葉銀行のカードローンは、「仮審査」と「本審査」の2段階で審査がおこなわれます。

2段階に分けて審査をおこなう理由は、申込者の返済能力をより細かくチェックするためです。

仮審査では「スコアリングシステム」を用いて、申込者のステータスを数値化しています。

スコアリングはコンピューターによる自動システムなので、基準を満たせていない人は仮審査の時点で否決となります。

本審査では申告情報や提出書類、信用情報などから、細かく返済能力が調査されます。

仮審査に通った人でも、本審査で否決となった場合は、千葉銀行カードローンを利用できません。

申込対象者が限られる

千葉銀行カードローンは、原則として以下の地域に在住している人が申込の対象です。

申込対象となる地域 |

- 千葉県

- 東京都

- 茨城県

- 埼玉県

- 神奈川県

近年では、全国から申込できる地方銀行カードローンも多いものの、千葉銀行は営業エリア外に在住する人は利用できません。

また、「安定した収入がある人」を申込の対象としているため、年金のみで生活する年金受給者や、本人に収入がない専業主婦(夫)は対象外です。

出典: カードローン クイックパワー<アドバンス>商品概要|千葉銀行年金収入のみの方はお申し込みいただけません

千葉銀行カードローンの申込条件 |

- 契約時の年齢が満20歳以上満65歳未満の人

- 安定した収入(パート・アルバイトを含む)のある人

- 千葉県・東京都・茨城県・埼玉県・神奈川県に在住する人

- エム・ユー信用保証株式会社の保証が受けられる人

融資まで時間を要する

千葉銀行カードローンは最短即日での融資には対応しておらず、借入まで一定の日数を要します。

また、千葉銀行の普通預金口座を未開設の人は、本契約時までに口座開設が必須です。

口座開設は店頭窓口、または郵送で手続きする必要があるため、WEB完結で申込できる他社カードローンと比べると、どうしても時間がかかる傾向があります。

このように、来店手続きや複数の審査工程を経ることからも、千葉銀行が慎重かつ厳正な審査をおこなっていることがうかがえます。

最小限度額が10万円と高い

千葉銀行カードローンは、最小限度額が10万円に設定されています。

出典: カードローン クイックパワー<アドバンス>商品概要|千葉銀行お借入れ極度額:10万円以上800万円以内

一方、他社カードローンの中には、最小限度額が1万円〜に設定されている商品もあります。

一般的にカードローンの利用限度額は、申込者の収入などの「返済能力」をもとに決まります。

そのため、千葉銀行カードローンを利用するには、必然的により高い年収が求められるということです。

実際に最小限度額が低い消費者金融では、学生や他社借入が複数ある人でも3~5万円で契約できる場合があります。

一方、千葉銀行カードローンでは最低でも10万円の返済能力があると認められなければ契約できません。

千葉銀行カードローンの審査に落ちた人の特徴

千葉銀行カードローンの審査に落ちた場合でも、その理由は教えてもらえません。

千葉銀行だけでなく、ほかの金融機関でも同様の対応を取っています。

しかし、審査に落ちた原因は、ある程度絞り込めます。

安定した収入がない

千葉銀行カードローンは、「安定した収入」がある人を申込の対象としています。

お金を借りたあとは毎月返済が伴うことから、完済を目指せるだけの返済能力が必要となるからです。

収入が安定しているかどうかは、以下のような要素から総合的に判断されます。

安定収入の目安として確認する項目 |

- 勤続期間の長さ

- 雇用形態

- 業種/職種

- 会社規模

- 現在の年収金額

たとえば、転職したばかりの人は勤続年数が短いと判断されやすく、早期離職を懸念されると審査に落ちる可能性があります。

また、千葉銀行カードローンはパートやアルバイトでも申込できますが、正社員に比べて収入の変動が大きいことから、審査で不利になりやすいと考えられます。

申込時に虚偽申告をした

申込時の入力内容に虚偽が含まれている場合、審査に落ちる原因となります。

カードローンは信用を担保に融資するローン商品ですが、虚偽申告があると、千葉銀行から信用を得られないためです。

千葉銀行およびエム・ユー信用保証株式会社は、信用情報や独自データを照合し、申告内容が正しいかを判断します。

主な確認内容 |

- 申告した勤務先が実在するか

- 年収と勤務形態に整合性があるか

- 他社借入件数と金額に矛盾がないかなど

たとえば、誤字や数字の軽微なミスであれば、訂正を求められるだけで済むでしょう。

しかし、明らかな虚偽申告が発覚すれば、仮審査に通ることはあっても本審査には通過できません。

虚偽申告が故意でない場合も同様なため、申込時には正確な情報を入力するとともに、記載内容に誤りがないか入念に確認しましょう。

申込時に高額な希望額を入力した

申込時に高額な借入希望額を入力すると、「返済に計画性がない」と判断され、審査に落ちる場合があります。

たとえば、千葉銀行カードローンは最大800万円の借入に対応していますが、年収300万円の人が800万円の借入を希望するのは無謀といえます。

一般的に家計を圧迫しない返済比率は収入の20〜25%程度だと言われていますが、800万円を借りる場合の返済比率は28%と高く、貸倒れを懸念される可能性があるためです。

| 項目 | 詳細 |

|---|---|

| 借入額 | 800万円 |

| 毎月の最低返済額 | 70,000円 |

| 年収 | 300万円(月収25万円) |

| 返済比率 | 28% |

貸倒れ一方、借入希望額を10万円に設定した場合、毎月の最低返済額は2,000円と少額で済むため、完済が見込めると判断されやすくなります。

一般的に、初回契約時は10〜50万円程度の利用限度額が設定され、その後の利用実績に応じて増額されま追加

まずは審査通過を目指すためにも、本当に必要な金額のみ申告しましょう。

利用限度額が不足する場合は、契約後に増額審査を受けることも可能です。

在籍確認が取れなかった

在籍確認が取れない場合、勤務実態の確認ができないため、審査に落ちる可能性が高まります。

在籍確認千葉銀行は、電話による在籍確認の有無について公表していませんが、一般的に銀行カードローンの審査では勤務先への電話確認がおこなわれます。

本人が電話応対できなくとも、勤務先の人が「〇〇は今席を外している」などと回答すれば在籍確認は完了です。

しかし、千葉銀行や保証会社の担当者が勤務先へ何度も電話をかけたにもかかわらず、数日応対できなければ、審査に落ちることもあります。

千葉銀行カードローンに申込する際は、勤務先へ電話がかかってくることを想定しておきましょう。

外回り中心など連絡が取りづらい勤務形態の場合は、事前にその旨を千葉銀行へ伝えておけば代替手段を取ってもらえる場合があります。

営業時間:平日9:00〜20:00、土日祝日10:00〜17:00

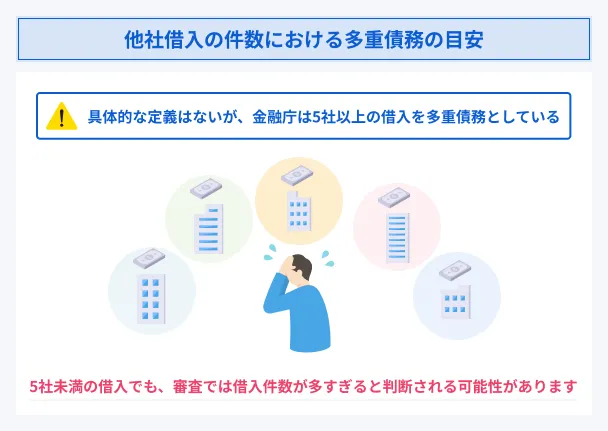

他社からの借入額・借入件数が多い

千葉銀行カードローンの審査では、申込者が他社でどれくらい借入しているかもチェックされます。

仮に、千葉銀行以外にも複数社から借入していたり、借入総額があまりにも多すぎたりすると、多重債務状態にあると判断される可能性があります。

多重債務どれくらいの借入件数、もしくは借入金額なら審査を通過できるのかは明らかになっていません。

しかし、一般的な基準になるラインは想定できます。

千葉銀行は銀行法に基づいて運営しているため、借入総額を年収の3分の1までに制限する総量規制の対象外です。

総量規制

しかし、返済能力を上回る融資とならないよう、多くの銀行では利用限度額を年収の3分の1程度に制限しています。

また、借入総額が年収の3分の1未満でも、借入件数が多いと「計画性がない」と判断されやすく、審査に落ちる原因となり得ます。

他社借入がある人は、可能な限り返済を進めたうえで、千葉銀行カードローンに申込しましょう。

同時期に複数社へ申込した

同時期に複数社へ申込した場合も、千葉銀行カードローンの審査に落ちる原因となります。

複数社からお金を借りなければならないほど、お金に困っている状況だと判断される可能性があるためです。

具体的な件数は公表されていませんが、一般的に1カ月以内に4社以上のカードローンに申込していると、審査に通りにくいといわれています。

なお、カードローンに申込した情報は6カ月間、信用情報機関に登録されるため、同時期の複数申込は必ず発覚します。

信用情報機関審査に不安がある場合でも、まずは千葉銀行カードローン1社にしぼって申込しましょう。

信用情報に問題がある

千葉銀行カードローンの審査では、信用情報を照会し、過去の金融取引内容を確認しています。

万が一、ご自身の信用情報に問題が生じていると契約後の貸倒れを懸念されるため、審査に落ちる可能性があります。

たとえば、信用情報に以下のような情報が登録されている場合は注意が必要です。

信用情報の問題例 |

- 61日以上の滞納

- 強制解約

- 債務整理など

これらの情報は信用情報機関に5〜7年間登録されており、抹消されるまでカードローン審査に悪影響を及ぼします。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

「数年経過しているし、今は問題はないだろう」と思っても、実際は信用情報に問題が残っていることもあります。

心当たりのある人は開示請求をし、ご自身の信用情報を確認してみましょう。

千葉銀行カードローンの審査に通過できないときの対処法

カードローンの審査基準は提供する会社ごとに異なるため、他社カードローンの審査に通過できる可能性があります。

加えて、以下のカードローンは審査時間の早さ・原則として電話による在籍確認なしを掲げており、利便性にも優れています。

千葉銀行カードローンの審査に落ちた場合は、以下のカードローンを検討してください。

| 商品 |

|

|

|

|---|---|---|---|

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年12.0~15.0% |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | なし |

| 限度額 | 1万円~800万円 | 1万円~500万円 | 10万円~300万円 |

千葉銀行カードローンの審査時間

千葉銀行カードローンの審査時間について「最短即日〜1営業日」と紹介されることがありますが、実際の日数は明らかになっていません。

そこで、千葉銀行へ問い合わせた内容をもとに、実際の審査日数をまとめました。

実際に問い合わせ|審査時間は最短4営業日

千葉銀行の「ちばぎんローン受付センター」に電話で問い合わせたところ、カードローンの審査時間は最短4営業日との回答がありました。

審査日数の内訳 |

- 仮審査:最短即日〜翌営業日

- 本審査:申込から最短4営業日

たとえば、火曜日に申込を完了した場合、最短で金曜日に融資を受けられるということです。

ただし、これはあくまで最短日数に過ぎず、申込内容や審査状況によっては審査が長引くケースもあります。

審査が長引くケース例 |

- 提出書類に不備がある場合

- 在籍確認が取れない場合

- 混雑している場合など

審査をスムーズに進めるためには、「必要書類を用意しておく」「勤務先へ連絡が取りやすい時間帯に申込する」などの対策が必要です。

土日祝日に申込した場合はより審査に時間がかかる

千葉銀行カードローンの本審査は、平日のみ実施されています。

そのため、土日祝日に申込した場合は審査開始が翌営業日以降となり、結果的に融資まで時間がかかります。

たとえば、土曜日に申込した場合、融資を受けられるのは最短でも翌週の木曜日です。

また、土日祝日はおでかけや旅行などで資金需要が高まりやすく、審査が混み合うこともあります。

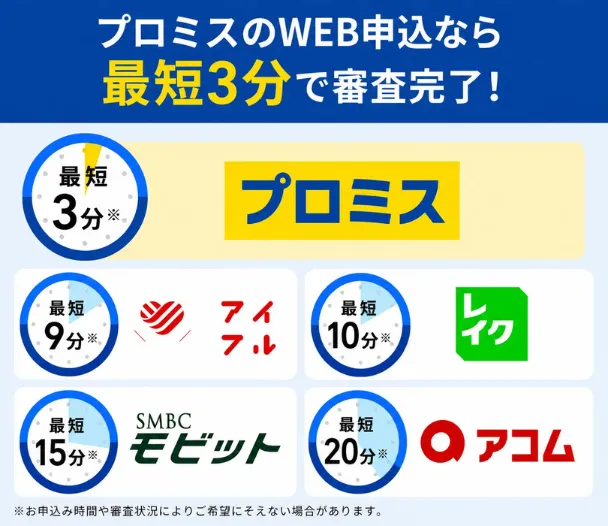

2〜3日以内にお金が必要な人は、最短即日融資が可能なプロミスを検討しましょう。

最短3分の即日融資が可能、かつ土日祝日も審査を実施しているため、急なお金の準備が必要になった際に役立ちます。

最短3分の即日融資!

最短3分の即日融資!

千葉銀行カードローンの審査を受けた人の口コミ

ここでは、マネットが収集した口コミのうち、千葉銀行カードローンの審査を受けた人の実際の声を紹介します。

さまざまな年代や収入状況の人がいるので、ご自身に近い人の声をぜひ参考にしてください。

ユーザー評価

審査が早く、来店不要ですべての手続きが完了できる点が良かったです。口座を持っていたため、提出書類が一切不要だった点も助かりました。

| 利用したカードローン | ちばぎんカードローン | ||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年14.8% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性、口コミ・評判 | ||

ユーザー評価

口座を持っていたため、借入と返済がスムーズにおこなえました。審査も早く、即日で借入できた点が良かったです。

| 利用したカードローン | ちばぎんカードローン | ||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年14.8% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、口コミ・評判 | ||

ユーザー評価

金利と審査の難易度のバランスが良い点が魅力です。金利が低いと審査が厳しくなりがちですが、それほど厳しくなく借入しやすい点が良いです。

| 利用したカードローン | ちばぎんカードローン | ||

|---|---|---|---|

| 借入金額 | 6万円 | 金利 | 年14.8% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

ユーザー評価

千葉銀行の口座を持っている人なら即日融資が可能な銀行カードローンです。消費者金融より低金利のため、利息負担が気になる人にも向いています。

| 利用したカードローン | ちばぎんカードローン | ||

|---|---|---|---|

| 借入金額 | 3万円 | 金利 | 年14.8% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利、審査の容易さ | ||

ユーザー評価

審査は即日対応ですが、契約成立までにやや時間がかかる点が気になりました。急ぎの借入ではない人に向いているカードローンだと思います。

| 利用したカードローン | ちばぎんカードローン | ||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年14.8% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 配偶者 |

| 重視した点 | 審査の容易さ | ||

千葉銀行カードローンの審査の流れ

千葉銀行カードローンは、WEBや電話、店頭で申込できます。

申込から審査の流れ、借入までの手順は以下のとおりです。

- 申込(本人確認書類の提出)

- 仮審査結果の通知

- 必要書類の提出※

- 本審査結果の通知

- 借入金の振込

- ローンカード受取

※不要な場合もあります

審査内容によっては、本審査時に電話による在籍確認がおこなわれる場合があります。

在籍確認に応対しない限り審査は完了しないため、「電話を受けられる日時を相談しておく」などの対策を講じましょう。

なお、契約後はローンカードを使って借入しますが、カードの受取前でも、借入金を千葉銀行の普通預金口座へ振込してもらえます。

ちなみに、同じ銀行カードローンでも、原則として電話による在籍確認を実施しない「セブン銀行カードローン」という商品も存在します。

勤務先への電話連絡なし!

申込時に必要な書類

千葉銀行カードローン申込時に必要な書類は、以下のとおりです。

| 必要書類 | 内容 |

|---|---|

| 本人確認書類1点 | ・運転免許証 ・個人カード(表のみ) |

| 収入証明書類1点 | ・源泉徴収票 ・住民税決定通知書 ・給与明細書、賞与明細書 ・確定申告書 |

なお、収入証明書類が必要な場合は、以下いずれかに該当するケースになります。

外出中などで収入証明書類を用意できない場合は、借入希望額を50万円に設定すれば、原則として運転免許証だけでお金を借りられます。

審査結果はメール・SMS・電話で通知

千葉銀行カードローンの審査が完了したあとは、メールやSMS、電話で通知が届きます。

メールの受信設定によっては、迷惑メールフォルダに振り分けられる可能性があるため、事前にドメイン受信設定を確認しておきましょう。

なお、審査が遅いと感じる場合は、千葉銀行に問い合わせれば審査状況を教えてもらえます。

営業時間

・平日:9:00~20:00

・土日祝:10:00~17:00

口座未開設の人は返済用口座の開設が必須

千葉銀行の普通預金口座を持っていない人は、契約手続きまでに口座開設が必須です。

出典: 千葉銀行カードローン千葉銀行の普通預金口座をお持ちでない方は、ご契約手続きまでに口座開設が必要です。

近年では、WEB上で普通預金口座を開設できる銀行も増えていますが、千葉銀行の場合、以下いずれかの方法で口座開設をする必要があります。

普通預金口座の開設方法 |

- 店頭窓口へ来店

- 郵送によるやり取り

その分、融資を受けるまで時間がかかるため、口座未開設の人は「前もって口座開設をしておく」「口座開設不要の他社カードローンを検討する」といった対策を講じましょう。

千葉銀行カードローンの借入・返済方法

千葉銀行カードローンで契約したあとは、インターネットバンキングやローンカードを使って借入します。

利用限度額内であれば、繰り返し借入することが可能です。

返済は毎月1回、最低返済額分が自動で引き落とされる方式で進みます。

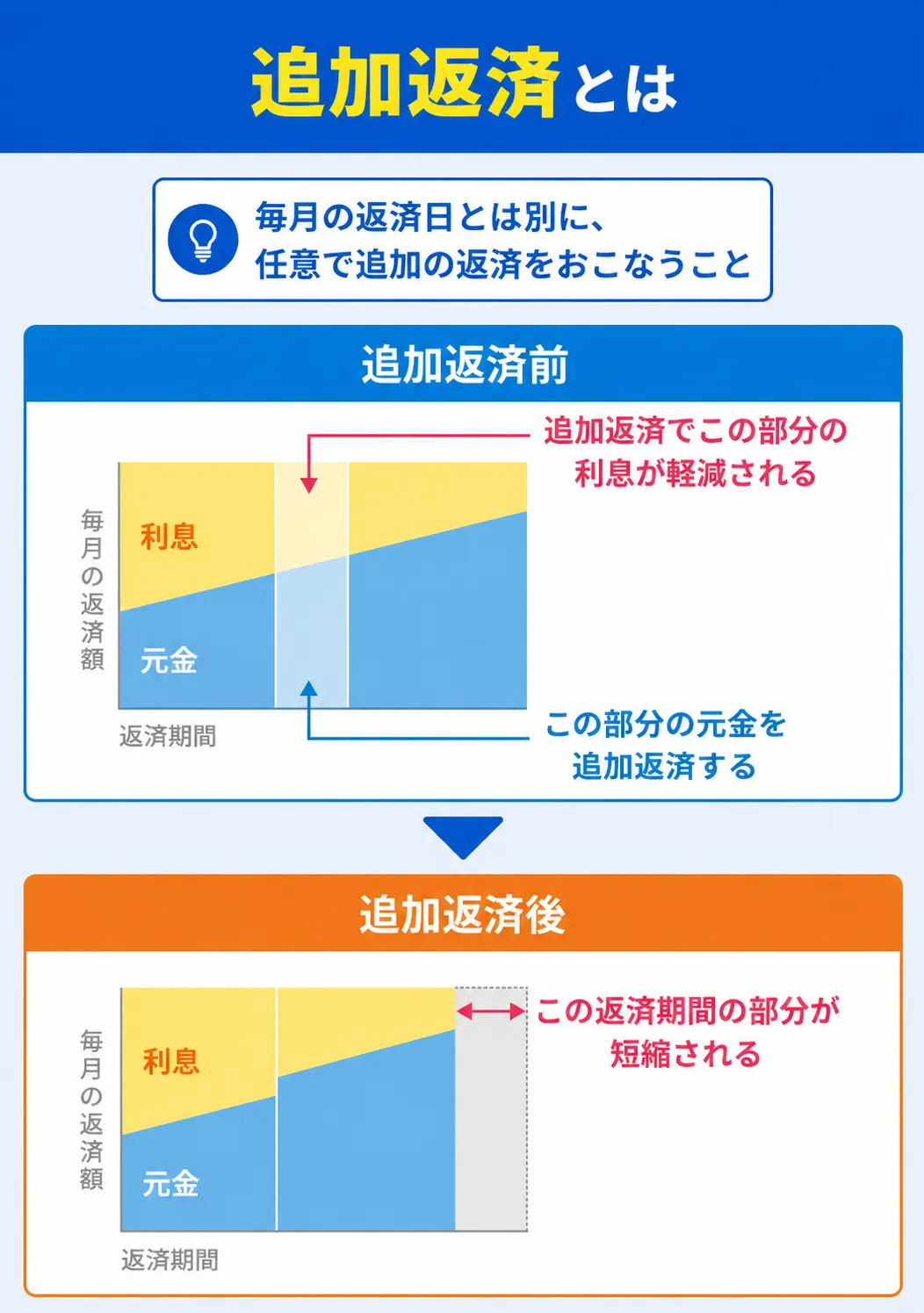

お金に余裕があるときは、追加返済および一括返済も可能です。

追加返済(随時返済・繰り上げ返済)借入方法|インターネットバンキングや提携ATM

千葉銀行カードローンでの借入は、以下いずれかの方法でおこなえます。

| 借入方法 | インターネットバンキング ちばぎんアプリ |

提携ATM |

|---|---|---|

| 利用可能時間 | 原則として24時間365日 | 原則として24時間365日 |

| 手数料 | 0円 | 110円〜220円(税込) |

| 借入の最小単位 | 1円単位 | 1,000円単位 |

「ちばぎんアプリ」またはインターネットバンキングを利用すれば、原則24時間365日いつでも手数料無料で借入できます。

借入金は即時反映されるため、公共料金やクレジットカードの引落しなど、急な支払いが発生したときにも便利です。

インターネット環境さえあればどこでも手続きできるため、店舗に行く時間がない人にも適しています。

今すぐ現金が必要な場合は、提携ATMで借入すると良いでしょう。

千葉銀行の主要提携ATM例 |

- セブン銀行ATM

- ローソン銀行ATM

- E-net ATM

- ゆうちょ銀行ATM

- イオン銀行ATM

- ビューアルッテATM

- 常陽銀行ATM

- 筑波銀行ATM

- きらぼし銀行ATMなど

たとえば、コンビニATMであれば原則として24時間利用可能で、1,000円からの少額融資にも対応しています。

ただし、借入時には手数料が発生するため、少額を頻繁に借りるとコストがかさむ点には注意が必要です。

| 借入額 | 提携ATM利用時の手数料 |

|---|---|

| 1万円以下 | 110円(税込) |

| 1万円超え | 220円(税込) |

返済方法|毎月1日に自動引き落とし

千葉銀行カードローンでお金を借りたあとは、毎月1日※に普通預金口座から最低返済額分が自動で引き落とされます。

※銀行休業日の場合は翌営業日

| 最終借入残高 | 約定返済額 |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超え20万円以下 | 4,000円 |

| 20万円超え30万円以下 | 6,000円 |

| 30万円超え40万円以下 | 8,000円 |

| 40万円超え50万円以下 | 10,000円 |

| 50万円超え100万円以下 | 15,000円 |

| 100万円超え150万円以下 | 20,000円 |

| 150万円超え200万円以下 | 25,000円 |

| 200万円超え250万円以下 | 30,000円 |

| 250万円超え300万円以下 | 35,000円 |

出典:千葉銀行「ちばぎんカードローン」

千葉銀行カードローンの返済額は2,000円〜と少額に設定されているため、無理なく返済を続けられるでしょう。

ただし、最低返済額のみ返済すると返済期間が長引きやすく、利息総額も高額になります。

ボーナス月などお金に余裕があるときは、追加返済や一括返済をおこない、返済期間を短縮することが完済の近道です。

追加返済・一括返済の方法 |

- 提携ATM

- ちばぎんアプリ

- インターネットバンキング

- 店頭窓口

なお、返済期間が365日以内であれば、無利息期間を活用したほうが利息負担を軽減できる可能性もあります。

レイクが提供する「365日間無利息」は、初回Web申込、かつ審査で限度額が50万円以上で所定の書類を期限内に提出した場合に適用されます。

条件達成で365日間無利息!

条件達成で365日間無利息!

よくある質問

まとめ

千葉銀行カードローンは、地方銀行の中でも審査が厳しい傾向にあります。

たとえば、収入が不安定な人や信用情報に問題がある人は、審査に落ちる可能性があります。

また、千葉銀行カードローンの審査は最短でも4営業日かかるため、当日〜数日以内にお金を借りたい人には不向きです。

「審査に落ちた」「すぐにお金が必要」といった場合は、他社カードローンへの申込を検討しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

すでに千葉銀行の口座を持っている人からは、千葉銀行カードローンの利便性も高さを高く評価する声が多くあります。ただし、契約完了まで時間がかかったという声もあるため、急ぎの場合は注意が必要です。