みずほ銀行はブラックでも借りられる?確かめる方法とほかの申込先を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- みずほ銀行カードローンはブラックだと審査通過の可能性が低くなる

- 信用情報機関に問い合わせればブラックかおおよそ判別できる

- 審査に落ちたら他社カードローンを検討するのも選択肢の1つ

普段からみずほ銀行の預金口座を利用している人の中には、「お金を借りるのもみずほで」と考える人もいるでしょう。

しかし、みずほ銀行が信用情報に問題がある、いわゆるブラックな人に融資する可能性は低いといえます。

これは、みずほ銀行に限った話ではなく、どの金融機関にも共通します。

この記事では、ブラックの人がみずほ銀行カードローンの審査に通らない理由や、ブラック以外の理由で審査に落ちる原因を解説します。

審査に通過できなかった人の対処法も解説するので、該当する人はそちらも参考にしてください。

ブラックの状態でみずほ銀行からお金を借りるのは難しい

みずほ銀行カードローン

| 実質年率 | 2.0%〜14.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 数日 |

おすすめポイント

みずほ銀行カードローンのご利用は計画的に!

金融機関の審査に通りにくい状態や人を指し、「ブラック」や「ブラックリストに載った」と一般的にいいますが、これらは正式な金融用語ではなく、明確な定義や基準もありません。

ただし、一定の条件を満たすと、みずほ銀行を含めた多くの金融機関の審査に通りにくくなることはあります。

これには、「信用情報」が大きく関係しています。

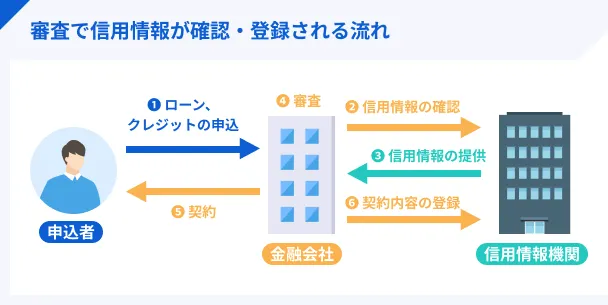

銀行は信用情報機関に照会して過去の履歴を確認する

銀行が個人に融資をする際は、審査の一環として申込者の信用情報を確認します。

信用情報

信用情報日本には、主に以下の3つの信用情報機関が存在し、それぞれ加盟している金融機関からの照会に応じ信用情報を提供します。

| 信用情報機関名 | 加盟している金融機関 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | 主にクレジットカード会社や信販会社、消費者金融が加盟 |

| 株式会社日本信用情報機構(JICC) | 消費者金融が中心となって加盟 |

| 全国銀行個人信用情報センター(KSC) | 主に銀行や信用金庫、信用組合などが加盟 |

このうちみずほ銀行が加盟しているのは、全国銀行個人信用情報センター(KSC)です。

ただし、各信用情報機関は一部の情報を共有しているため銀行に限らず信販会社や消費者金融で起こしたトラブルもみずほ銀行の審査において考慮される可能性があります。

異動情報があると審査に落ちる可能性が高くなる

金融機関は信用情報を照会し、異動情報があるかどうかを重視します。

異動・異動情報異動情報は過去の金融取引が滞った履歴を意味するため、登録があると「融資をしても再び返済が滞るリスクが高い」とみなされやすくなります。

これはみずほ銀行に限らず、多くの金融機関に共通する考え方です。

つまり、信用情報に異動情報の登録があると、みずほ銀行をはじめさまざまなローンやクレジットカードの審査に通りにくい、いわゆる「ブラック」と呼ばれる状態になります。

みずほ銀行カードローンの場合、審査は保証会社によってもおこなわれます。

みずほ銀行カードローンの保証会社 |

- 株式会社オリエントコーポレーション

- アイフル株式会社

保証会社も銀行と同程度か、それ以上に入念に申込者の信用情報を確認します。

そのためブラックの状態では貸倒れのリスクが高いと判断され、審査に通りにくくなると考えておきましょう。

みずほ銀行カードローンの審査でブラックと判断される主なケース

「貸倒れのリスクが高い」と判断される人はどの金融機関の審査にも通りにくく、いわゆるブラックと呼ばれる状態になります。

貸倒れ貸倒れのリスクの高さを判断するうえで、重視されるのが異動情報の有無です。

ここでは、具体的にどのような場合に異動情報が登録されるのか、異動情報以外でみずほ銀行カードローンの審査に通りにくくなる原因を解説します。

クレジットカードやローンの支払いを長期間滞納した

クレジットカードやローンは「期日までに所定の金額を返済する」という、利用者と金融機関との契約に基づいて成り立っています。

この契約が守られず長期の滞納が発生すると、その情報は異動情報として信用情報に登録されます。

一度登録された異動情報は加盟している金融機関全体で共有されるため、みずほ銀行カードローンの審査でその内容を確認されることは避けられません。

一方、異動情報が登録されるのは、原則61日以上または3カ月以上続く滞納であるため、数日程度の短期間の滞納は登録されず、みずほ銀行カードローンの審査に影響しにくいと考えられます。

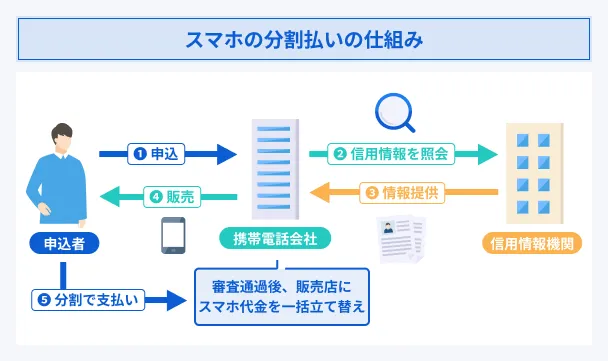

スマホの分割代金の支払いを滞納した

携帯電話会社は割賦販売法という法律に基づき信用情報機関へ加盟しているため、加盟社として契約者の支払い状況の報告が求められます。

たとえば、携帯電話サービス「au」を提供するKDDI株式会社は、信用情報機関であるCICの加盟企業です。

そのため、スマホの分割代金を長期滞納すると異動情報として信用情報に登録されます。

5年以内に債務整理を経験している

債務整理とは、借入の返済が困難になった場合におこなわれる、法的な手続きや交渉の総称です。

債務整理の具体的な種類 |

- 任意整理:貸金業者と直接交渉し、将来発生する利息のカットなどをする手続き

- 個人再生:裁判所に申し立て、減額したうえで分割して返済する手続き

- 自己破産:裁判所に相談し、税金などを除くほとんどの支払い義務を免除してもらう手続き

みずほ銀行からすると、これらの手続きは貸倒れが発生したことを意味し、契約において大きな懸念点とみなされます。

また、この債務整理の履歴は、信用情報機関に約5年間は登録されている状態になります。

この期間は、みずほ銀行カードローンを含め新たなローンの審査に通過する可能性が非常に低くなると考えておきましょう。

債務整理について、具体的に知りたい人は以下の記事も参考にしてください。

代位弁済がおこなわれた経験がある

代位弁済は債務整理とは異なり、金融機関や保証会社が主体となっておこなう手続きです。

保証会社付きのローンを長期間滞納すると、貸し手である金融機関が損失を被らないよう、保証会社が契約者に代わって銀行へ返済します。

この手続きによって返済先が銀行から保証会社に切り替わり、契約者は保証会社から一括返済を求められることになります。

みずほ銀行カードローンはこの異動情報を通して「過去の契約を自力で完了できなかった」と評価し、貸倒れのリスクが高いと判断するでしょう。

短期間に複数社への申込を繰り返している

ローンやクレジットカードの申込履歴は、信用情報に6カ月間登録されます。

そのため、みずほ銀行が信用情報を照会した際、多数の申込履歴があると「よほどお金に困っているのでは」という懸念につながりかねません。

各金融機関側から、このような判断をされ審査に通りにくくなっている状態を、一般的に「申込ブラック」と呼びます。

申込ブラックも審査に落ちる一因になりかねないため、クレジットカードやカードローンの申込は、本当に必要な場合に限ってすることが望ましいといえます。

クレジットカードやローンの契約で契約違反をした

クレジットカードやローンにおいて、以下のような行為は契約違反とされ、強制解約になる場合があります。

契約違反とみなされる行為の例 |

- 悪質な虚偽申告

- クレジットカードの現金化

- 違法な商品やサービスの購入

- 契約者以外の利用・貸与

強制解約になると、異動情報として登録されその後のクレジットカードやローン審査に影響を及ぼします。

異動情報が登録されなかったとしても、保証会社である株式会社オリエントコーポレーションやアイフル株式会社のサービスを利用時に契約違反があれば、審査に影響しかねません。

ブラックでなくてもみずほ銀行で借りられないことがある

みずほ銀行の審査に落ちて、「自分はブラックなのかもしれない」と考える人もいるでしょう。

しかし、審査に落ちたからといってブラックであるとは限りません。

これまでクレジットカードやローンをトラブルなく利用していたとしても、審査に落ちる可能性はあります。

今後受ける審査に通過するためにも、なぜ落ちたのかを理解し対策につなげましょう。

理由1|みずほ銀行カードローンの申込基準を満たしていない

みずほ銀行カードローンには申込条件が定められています。

みずほ銀行カードローンの申込条件 |

- 契約時に満20歳以上満66歳未満の人

- 安定かつ継続した収入の見込める人

- 保証会社の保証を受けられる人

20歳未満や無職の人は、申込条件を満たさないため、みずほ銀行カードローンを利用できません。

加えて、保証会社である株式会社オリエントコーポレーション、もしくはアイフル株式会社の審査に通過することも条件の一つです。

申込基準を満たせない場合は、他社ローンなどほかの手段を検討しましょう。

理由2|申込内容が事実と異なる

金融機関側は年収や勤務先、他社借入といった申込者が申告した情報に基づいて返済能力を審査します。

情報が不正確であれば、返済能力を正しく測ることができません。

特に、以下の項目は返済能力の確認において重要とされるため、申込の際は間違いがないか十分に確認しましょう。

申込で事実と相違が起こりやすい項目 |

- 勤務先の住所

- 他社借入額

- 年収

理由3|安定した収入がない

みずほ銀行カードローンでは、申込条件の一つを「安定かつ継続した収入が見込める人」としています。

そのため、月によって収入が大幅に変動するフリーランスや個人事業主の人は、安定しているとみなされにくく、審査に落ちる一因となる場合があります。

このような働き方の場合、複数年分の確定申告書などを通じて平均の収入を算出し、収入が途絶えるリスクが低いと判断できれば審査に通る可能性は高くなります。

審査に通るためには、継続的に利益を出せている実績を示すことが重要です。

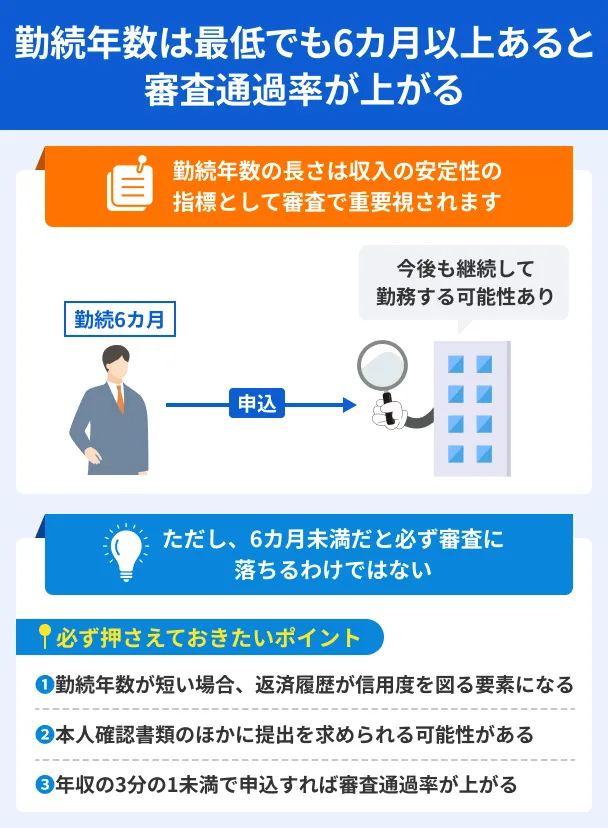

理由4|現在の勤務先での勤続年数が短い

カードローンの審査では、現在の勤務先での勤続年数も返済能力を測るうえで重要です。

たとえば、アルバイトやパートといった雇用形態でも、収入を長期間得ている実績があれば、「収入が安定している」として前向きな評価につながりやすくなります。

一方で、入社したばかりで勤続年数が短い場合は、たとえ現在の収入が高くても、安定的に続くものか、みずほ銀行は判断できません。

転職などの理由から勤続年数が短い人は、まずは現在の勤務先で6カ月以上の勤続実績を目指しましょう。

半年間の勤務実績があれば、収入の安定性の客観的な証明につながります。

理由5|借入総額が年収の3分の1に迫っている

みずほ銀行カードローンの審査では、他社からの借入額を含めた総借入額も確認します。

この確認の基準には、貸金業法で定められた総量規制が大きくかかわっています。

総量規制は消費者金融などの貸金業者を対象とした規制で、貸金業者は個人に対し年収の3分の1までしか融資ができません。

みずほ銀行は、銀行であり貸金業法が適用されないため総量規制の対象外です。

しかし、リスク管理の観点から、総量規制に準じて年収の3分の1程度を融資上限としていると考えられます。

そのため、他社からの借入額がすでに年収の3分の1に迫っていたり、すでに達していたりする場合、審査通過は難しいでしょう。

理由6|年収に対する希望借入額が高すぎる

各金融機関は、総量規制やそれに準じる自主規制とは別に、申込者一人ひとりの収入状況に対し、希望借入額が適切かどうかを審査しています。

たとえ借入総額が年収の3分の1以下であったとしても、みずほ銀行カードローン側が「この希望額に対する返済は、現在の収入状況に対して負担が大きい」と判断すれば審査に通過できないこともあります。

貸金業務取扱主任者・FP|村上敬

金融機関は返済負担率も重視して審査をおこなっています

返済負担率は年収に占める年間のローン返済額の割合です。審査の際に、申込者の年収から、すでに返済中のほかのローンや家賃など想定される生活費を差し引いて、「自由に使えるお金がどのくらいあるか」を算出します。そのうえで、希望額を融資した場合の毎月の返済額が、申込者の家計にとって過度な負担にならないかを確認しています。

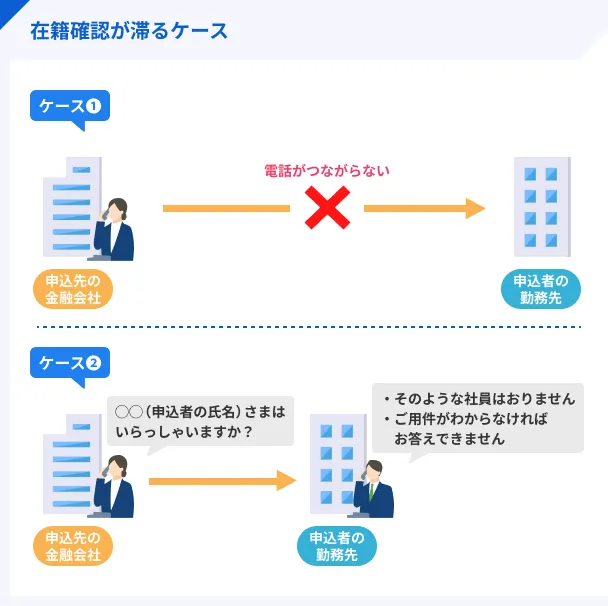

理由7|在籍確認が完了しなかった

みずほ銀行では、審査の過程で在籍確認をおこなう場合があります。

在籍確認は申込者の能力を裏付けるための重要な手続きのため、何らかの理由で在籍確認が完了しない場合、その時点で審査は中断されます。

この状態が続くと、みずほ銀行側としては「安定した収入源を証明できないため、返済能力に懸念がある」と判断せざるを得ません。

結果として、融資のリスクが高いと見なされ、審査落ちの直接的な原因となります。

マネット編集担当/キャッシングガイド

奥山 裕基

申込者を知らない社員が対応したことで「そのような者は在籍しておりません」と回答してしまい、在籍確認が完了できなかったというケースも存在します。社員数が多い勤務先の場合は、自身が所属する部署や営業所に電話をかけてもらうなどの工夫をしましょう。申込後にカードローン専用ダイヤルへ相談することで、在籍確認の方法について配慮してもらえる可能性があります。

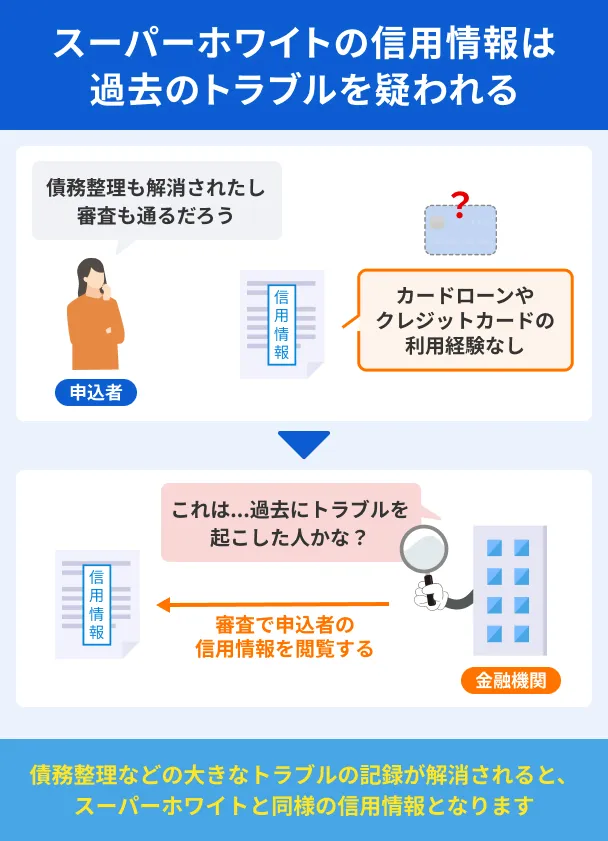

理由8|クレジットカードやローンの利用履歴が一切登録されていない

信用情報に履歴が一切ない状態を一般的にスーパーホワイトと呼びます。

この状況は申込者の年齢層によって金融機関側でも受け止め方が異なります。

社会人になったばかりの20代は、利用履歴がなくても不自然ではないため、審査にマイナスに影響する可能性は低いと考えられます。

一方で、30代以降で利用履歴がまったくないと「過去に債務整理を経験し、その異動情報が一定期間を経て抹消された状態なのでは」と判断される場合があります。

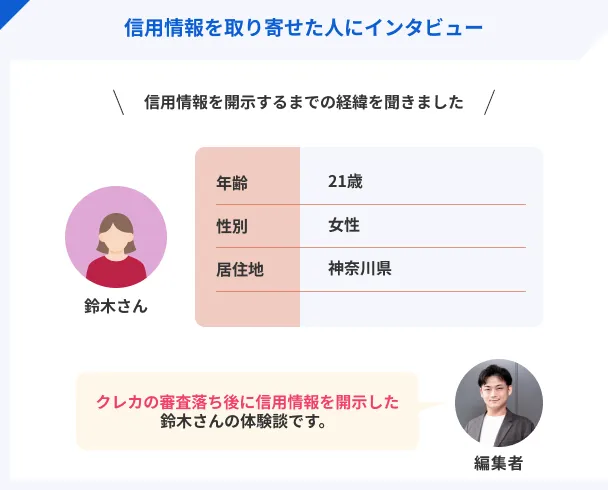

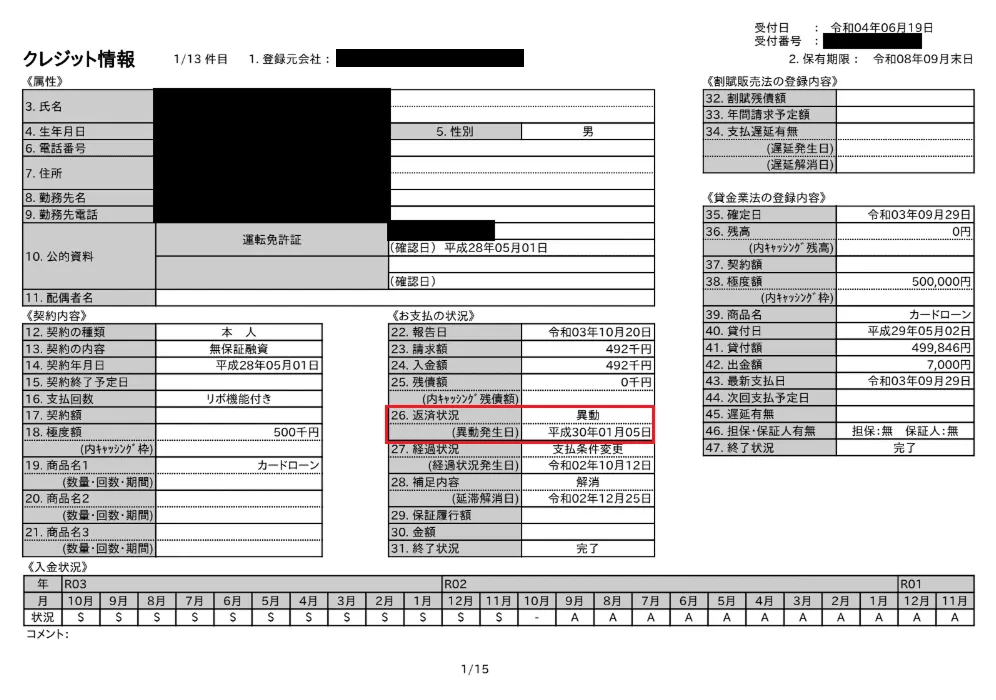

ブラックだと思っていたけど信用情報に問題はなかった鈴木さんの体験談

過去の経験から自身の信用情報に不安があり、みずほ銀行カードローンに申込しかねている人もいるでしょう。

信用情報に異動情報が登録されている場合、みずほ銀行カードローンに限らず、カードローンの審査に通過しにくくなります。

ただし、自身の状況を「ブラックに違いない」と思い込んでいても、実際にはそうでないケースも少なくありません。

ここでは、実際にそのように感じていた鈴木さんの体験談を紹介します。

鈴木さんは、クレジットカードの審査に通過できず、信用情報に問題があるのではないかと考え、CICに信用情報の開示をしています。

「ブラックかも」と思った理由はクレジットカードの審査に落ちたこと

マネット

編集者

鈴木さん

鈴木さんのクレジットカード申込履歴

| 申込先 | 審査結果 |

|---|---|

| 楽天カード | ✖ |

| au PAY カード | ✖ |

| エポスカード | ✖ |

督促状がきて滞納していることを知った

友人との話をきっかけに信用情報の開示を決意

マネット編集担当/キャッシングガイド

奥山 裕基

上記は鈴木さんの実際の信用情報です。インタビューで訊いた通り、一時期滞納をしている「A」の記述があります。短期間に複数回滞納をしているため、返済能力が低下している状態と判断された可能性が高いです。異動情報までは登録されていませんが、審査に影響したと考えられるでしょう。

再申込をしクレジットカードも所有できた

詳しい内容は以下の記事でインタビューしていますので、参考にしてください。

ブラックだと判断する前に信用情報を確認しよう

以下のような経験から「自分はブラックかもしれない」と思っている人もいるでしょう。

- 別の銀行に申込したが審査落ち

- クレジットカードの支払いが数週間遅れた

- すでに他社から10万円借りている

しかし、信用情報の開示によって、実際にはブラックではなかったという人も存在します。

信用情報は個人で開示請求が可能なため、自分はブラックだと判断する前に確認してみましょう。

手順1|郵送かインターネットで開示請求する

自分がブラックかどうかは、信用情報を管理する「信用情報機関」に問い合わせることで分かります。

信用情報機関信用情報機関は主に3種類あり、金融機関によって加盟している機関が異なります。

信用情報の開示手続きには約1,000円の手数料がかかりますが、スマホやPCで見られて周りにも気づかれにくいため手軽です。

各信用情報機関の開示請求窓口は以下の通りです。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)など |

| 信用情報の登録期間 | 最長7年間 |

| 手数料 | 1,000円 |

| HP | 公式サイト |

過去に利用した金融機関が加盟している信用情報機関を確認して問い合わせましょう。

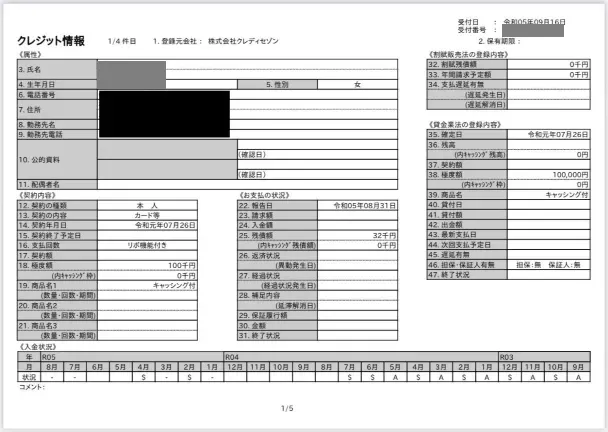

手順2|開示報告書に異動情報がないか確認する

信用情報機関から開示報告書が届いたら、異動情報がないか確認しましょう。

クレジット情報を例にすると、支払いの状況欄にある返済状況に「異動」と記載がある場合は何らかの理由によって異動情報が登録されてる状態です。

また、入金状況の欄に【A】の記号がある場合、支払いが遅れた履歴を示します。

入金遅れの履歴が多いと審査に影響する可能性もあるため、必ず確認しましょう。

開示請求の手順をより詳しく確認したい人は、以下の記事も参考にしてください。

ブラックではない人はほかのカードローンもあわせて検討しよう

「ブラックじゃないのにみずほ銀行でお金を借りられなかった」という人は、別のカードローンであれば審査を通過できる可能性があります。

また、みずほ銀行に申込前の人も、ブラックでなければさまざまな選択肢があります。

ここでは、審査時間が早く、利便性が高いカードローンを3社紹介します。

レイク|条件を満たせば365日無利息で利用できる

レイクは最長365日間、無利息で利用可能なカードローンです。

たとえば、50万円を1年間かけて返済する場合、金利が年14.0%のみずほ銀行カードローンの利息総額は約42,000円です。

一方、レイクの無利息期間を活用すれば1年間の利息は0円となります。

借入額がより高額になれば、この差はさらに広がります。

また、Webからの申込で最短8分での融資も可能としているなど、融資までのスピード感も特徴です。

緊急でお金が必要な状況でありながら、少しでも利息を抑えて計画的に返済したい人にとって適したカードローンといえます。

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

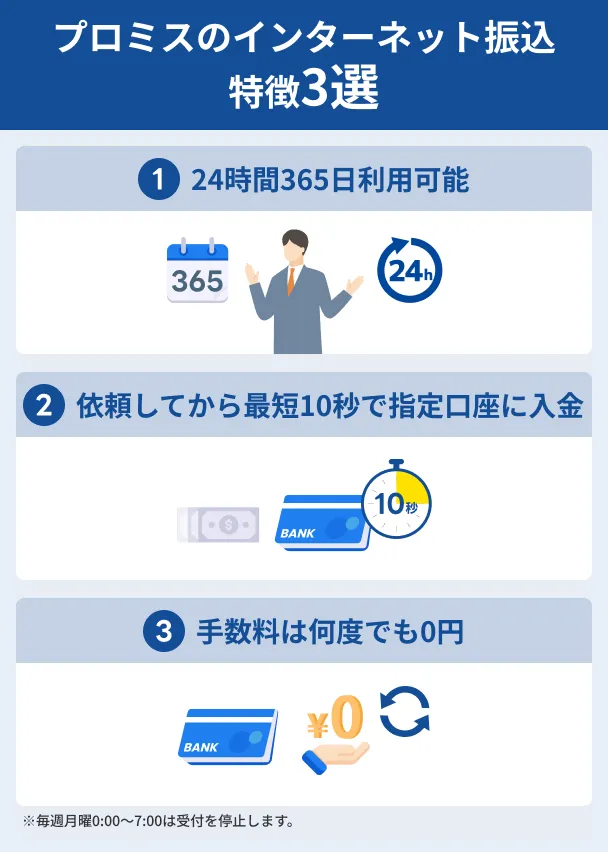

プロミス|最短3分で審査が完了する

プロミスは「最短3分融資」が特徴のカードローンです。

一般的に消費者金融は銀行カードローンと比較しても審査が早い傾向がありますが、その中でもプロミスはトップクラスの審査スピードです。

さらに、借入方法の一つであるインターネット振込なら、最短10秒で指定口座に振込が可能です。

ただし、金融機関によって振込実施時間は異なるため、事前に金融機関別振込実施時間検索で確認しておきましょう。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

アイフル|審査の独自性が強いといわれている

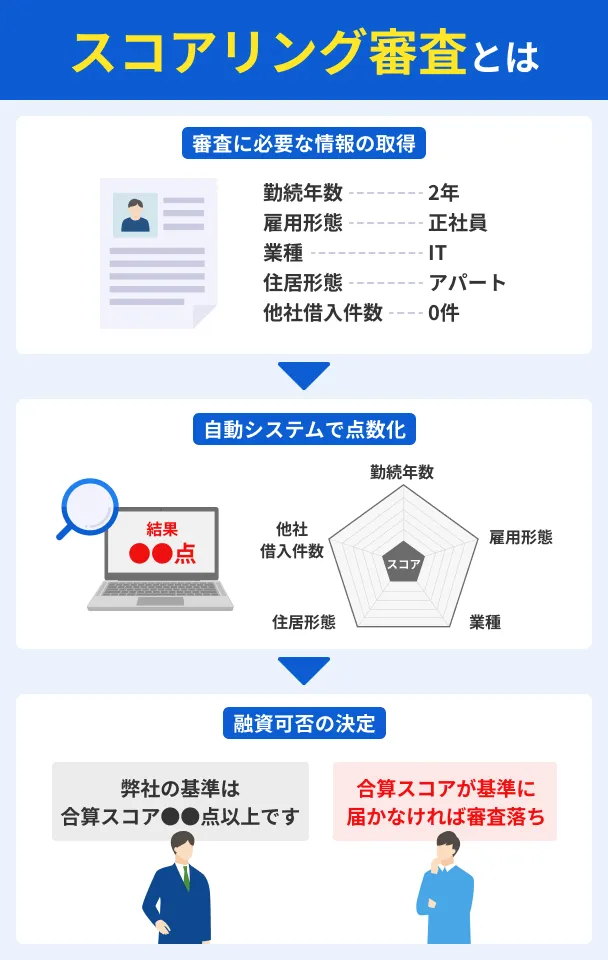

アイフルは特定の銀行グループに属さない、独立系の消費者金融です。

銀行系の消費者金融は、親会社である銀行の審査基準の影響を受けるとされますが、アイフルは親会社の意向に縛られず、独自の基準で審査をすることが可能です。

その独自性を支えているのが、長年にわたり蓄積した膨大な顧客データをもとに構築された独自のスコアリングシステムです。

アイフルは、信用情報に加えて、申込時に入力された勤務先や勤続年数、居住形態といった情報を自社のノウハウで多角的に審査します。

このように、独立系の立場と自社のデータ分析能力の掛け合わせによって、みずほ銀行カードローンでの審査結果とは異なる結果が期待できます。

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

よくある質問

まとめ

信用情報に問題がある、いわゆるブラックの人は、みずほ銀行カードローンでお金を借りることは原則としてできません。

ただし、審査に落ちた理由は公表されないため、ブラックが原因で通過できなかったのかは判断できません。

ブラックかどうか心配な人は、まず自分の信用情報を確認しましょう。

開示請求の結果、信用情報に問題がなければみずほ銀行カードローンの審査に通過できる可能性があります。

また、すぐにお金を用意したい人や、ブラック以外の理由によってみずほ銀行カードローンの審査を通過できなかった人は、他社カードローンに申込するのも手段の一つです。

他社カードローンであれば、審査基準が異なるため審査に通過できることもあります。

ただし、やみくもに申込するのではなく、審査落ちの理由を振り返り、対策することが重要です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

割賦販売法は消費者が安心してクレジット契約できるための法律です

この法律は、クレジットカードやローンで商品を購入する際のルールを定め、消費者を保護することを目的としています。たとえば、事業者には契約内容を明記した書面を交付することが義務付けられています。また、クレジットカード会社には、利用者の年収や借入状況をもとに「支払可能見込額」を調査し、それを超える過剰な利用枠の設定を禁止する規定もあります。これは、利用者が返済能力を超えた借入をしてしまうのを防ぐための重要な仕組みです。