いらないキャッシング枠をなくした方が良い理由と解約方法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事の要点

この記事の要点

- キャッシング枠は、いらないらな追加しない方がいい

- キャッシング枠をなくすには担当者に連絡すればいい

- キャッシング枠の利用状況などは会員ページで確認できる

キャッシング枠はいらないなら追加しない方が良い

まず、キャッシング枠がいらない人は、決して追加しないでください。

もちろん、キャッシング枠を持っているだけで金銭的なデメリットがあるわけではありませんが、少なくとも無計画に利用していいものではないからです。

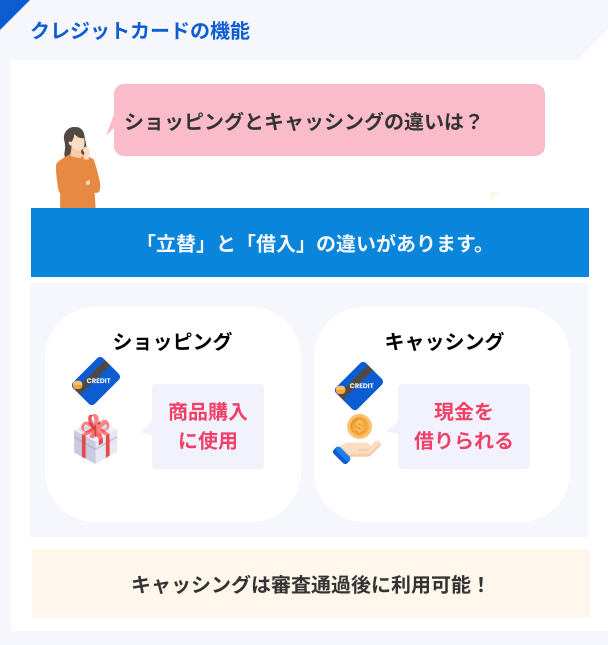

キャッシング枠を使うということは借金をするということ

キャッシング枠を使う(キャッシングする)ということは、要するに借金をするという意味です。

借金には利息が発生しますし、クレジットカードのキャッシング枠の場合、その利率は18.0%が相場で決して安くありません。

安易な借入ができてしまう点にも要注意

キャッシング枠の利用は、コンビニATMにクレジットカードを挿入すれば、キャッシュカードを使う要領でできてしまいます。

つまり、非常に簡単なのです。

手軽に借入できるというのはメリットである一方、ちょっとした気の緩みから安易な借金をしてしまう恐れもあります。

キャッシング枠があるだけでローンの審査で不利になるケースも

キャッシング枠を持っているということ自体にも、一定のデメリットがあります。

それは、住宅ローンや自動車ローンの審査に悪影響を及ぼす可能性があるということ。

あくまでも、可能性があるだけですが、借金をする能力を持っているということはローン審査において不利となりやすいのです。

キャッシング枠をなくすには担当者に連絡

すでに手元のクレジットカードにキャッシング枠がついており、使うことがない・いらないという方は、カード会社の担当者に連絡して枠をなくしてもらいましょう。

各カード会社に設置されているサポートセンターに相談すれば、基本的にはすぐ対応してもらえるはずです。

カードによっては会員ページからの解約手続きが必要

クレジットカードによっては、公式サイトの会員ページからネット上でキャッシング枠をなくせることがあります。

いわゆる「解約」にあたる手続きなので、担当者に直接依頼するのが気まずいという方もいるでしょう。

それでも、いらないキャッシング枠を持ち続ける必要はありません。ネット上で手続きができるなら、今すぐにでもキャッシング枠をなくしておきましょう。

なくしたキャッシング枠を復活させるには審査を受けなくてはならない

一度はキャッシング枠をなくしたものの、どうしても現金が必要となったので復活させたい。そういった方は、改めて審査を受けなくてはなりません。

キャッシング枠は、原則として利用者の同意なく追加できないもので、追加するには必ず審査を行って返済能力(月々の返済を続ける金銭的な余力)の有無を確認する必要があります。

要するに、カード会社は「現金を融資しても問題ないか」の再確認をするわけです。

会員ページ等で申込すると速やかに審査が実施される

キャッシング枠の復活は、会員ページやサポートセンターなどで簡単に申し込めます。

申込が完了すると、速やかに審査がおこなわれ、融資可能な金額の上限や適切な金利が確認されます。

必ずしもキャッシング枠が復活するわけではない

例え1度キャッシング枠がついていたとしても、人によっては復活できない場合もあります。

審査では、申込客(利用者)のあらゆる情報を確認し、総合的な判断が下されます。そのため、以前より収入状況や信用情報の状態が悪化していると審査に落ちることがあるのです。

ショッピング枠の利用状況も審査に影響する

もちろん、同じクレジットカードのショッピング枠利用状況も、キャッシング枠の審査に影響します。

具体的に言うと、普段から支払いが滞りがちな人は、キャッシング時の返済も遅れる可能性が高いとされ不利です。

延滞中は決して審査が通らない

現在、ショッピング枠の支払いが延滞している最中という方は、それを清算するまでキャッシング枠を復活させることができません。

すでに延滞している人にお金を融資するというのは、カード会社にとってリスクが大きすぎます。

この場合は、焦らずに未払い分の清算を行ったうえで申込しましょう。

キャッシング枠の金額は会員ページで確認可能

現状キャッシング枠をつけているという方は、その金額や利用状況などを会員ページで確認できます。

- 「キャッシング枠をつけた記憶はあるが、具体的な金額を忘れてしまった。」

- 「念のために枠の有無を確認したい。」

- 「すでに利用していて、あといくら借りられるのか確認したい。」

こういった状況にある方は、ぜひお手元のスマートフォン・PCから公式サイトにアクセスし、会員ページにログインしてみてください。

現状の利用額と次回返済額も確認できる

会員ページでは、キャッシング枠の金額と併せて、以下なども確認可能です。

確認可能な事項の例 |

- 現状の利用額

- 次回返済額

- 次回支払い利息

- 次回返済日

- 残り元金

これから追加でキャッシングする予定がある方も、あと少しで完済という方も、現状を正確に把握するため定期的に会員ページを見ておくといいでしょう。

延滞中は利用可能額が0円になる

ちなみに、キャッシング枠・ショッピング枠いずれかの支払い(返済)で延滞している場合、その間はキャッシング枠の利用可能額が0円となり追加借入ができなくなります。

もちろん、未払い分を清算すれば枠は復活しますが、延滞の頻度や期間によっては、全額の復活ができずキャッシング枠が減額される恐れもあるので注意しましょう。

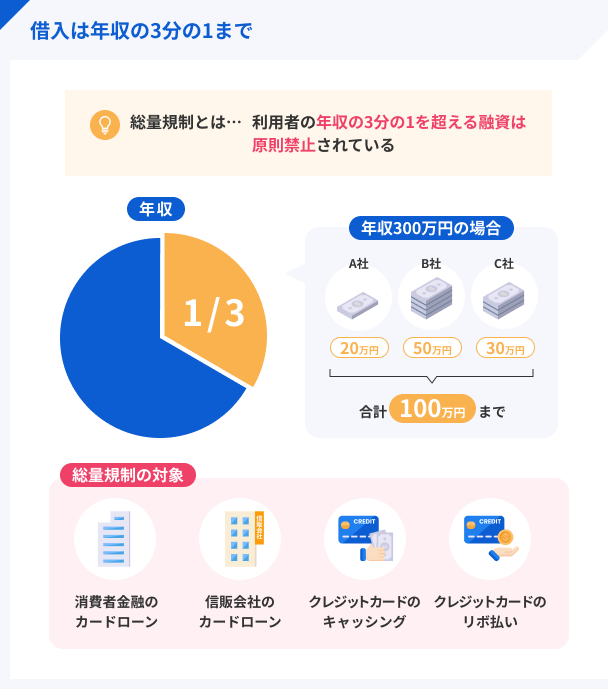

キャッシング枠の上限は年収の3分の1

キャッシング枠の追加・利用を検討している方は、最低限の知識として、利用可能額の上限は年収の3分の1と覚えておいてください。

これは、総量規制という法律の影響であり、金融業者による貸し過ぎ・借り過ぎを防止する意図があります。

ちなみに、下記条件に当てはまる場合は、収入証明書を提出しなくては希望の借入ができないので注意しましょう。

- 借入希望額が50万円を超える

- 他社借入と借入希望額の合計が100万円を超える

出典: 日本貸金業協会『総量規制とは』総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。総量規制の対象となる「個人向け貸付け」とは、個人がお金を借入する行為のことです。ただし、個人が事業用資金として借入する場合は、原則として総量規制の対象とはなりません。

他カードでキャッシングしている金額も影響する

すでに他クレジットカードのキャッシング枠を利用している場合、その借入金額も合算して年収の3分の1までしか借入できません。

つまり、他社で借入している金額分だけ、設定できるキャッシング枠の上限が小さくなるのです。

|

キャッシング枠の例 |

- 年収 :300万円

- 他社借入:40万円

-

キャッシング枠上限

300万円÷3-40万円=60万円

消費者金融での借入金額も影響する

他クレジットカードのキャッシングだけでなく、消費者金融から借入している場合は、その金額も影響します。

なぜなら、クレジットカードのキャッシング枠も消費者金融からの借入も、どちらも個人向け貸付けに当たるからです。

学生でもアルバイトをしていれば申込可能

ちなみに、クレジットカードのキャッシング枠は、アルバイトやパートで安定的な収入を得ていれば学生でも利用できる可能性があります。

もちろん、学生アルバイトではそれほどシフトを入れられないでしょうから、収入額そのものが比較的に少ないためキャッシング枠も小さくなってしまうでしょう。

それでも、例えば卒業旅行で羽を伸ばす足しにはなるかと思います。

ただし未成年は利用できない

ただし、どれだけアルバイトで収入を得られていても、未成年の学生はキャッシングできないのでご注意ください。

どのようなクレジットカードも、キャッシング枠の利用条件には基本的に「満20歳以上である」と記載されています。

いらないキャッシング枠をなくすときに関するよくある質問

まとめ

キャッシング枠を使うということは、クレジットカードを利用して借金をするということ。

何らかの特典・サービスを利用するにあたり、キャッシング枠の利用を条件づけてくるケースもあるでしょうが、いらないなら追加しない方がいいでしょう。

もし、手元のクレジットカードにキャッシング枠がついており、今後借入をする予定もないなら、担当者に連絡して解約しておいてください。

マネット編集担当/キャッシングガイド

奥山 裕基

キャッシング枠は付与されていると便利ですが、利用しない人は解約しても良いでしょう。利用の有無にかかわらず総量規制の対象になるため、ローンを組む際に審査や限度額に影響がでる可能性があります。ただ、ローンを組む予定がない人はいざという時のために残しておいても損はありません。

貸金業務取扱主任者|手塚大輔

他社クレジットカードの支払い状況も信用情報に記録される

キャッシング枠の審査では、信用情報がブラックでないか、クレカや借入金の返済に遅れはないか、多重債務者ではないか、申込情報が多くないかなど、信用情報をチェックします。信用情報には、あらゆるカードの利用状況が記録されているため、そちらに延滞情報があると審査に悪影響です。