セディナカードの支払いを滞納した際のリスクと対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

- ✓2ヵ月前、セディナカードを使いすぎた

- ✓請求日前なのに、口座が空っぽ

- ✓このままだと、滞納してしまう

わくわくポイントが貯まるセディナカード

| セディナカード | |

| 年会費 | 無料 |

| 提携ブランド | VISA・MasterCard・JCB |

| 追加カード | ・家族カード ・ETCカード |

| 追加サービス | ・エクスプレス予約 ・Apple Pay ・iD ・QUICpay |

| 付帯保険 | ・カード紛失 ・盗難保険 ・ネットセキュリティサービス ・ショッピング保険 |

SMBCグループの信販会社が提供する、代表的なクレジットカードのひとつ「セディナカード」。

200円利用ごとに「わくわくポイント」が1点付与され、貯まったポイントは各種商品と交換できるお得なクレジットカードです。

加入後3ヶ月間はポイント3倍

一般的な「セディナカード」を利用する場合、入会後3ヶ月間は3倍のわくわくポイントが貯まります。

つまり、200円利用ごとに3点のわくわくポイントが付与されるわけです。

家族カードは対象外のサービスとなりますが、使い始めは特にお得なクレジットカードとなっています。

全国のセブンイレブン・イトーヨーカドーでの買い物がお得

通常の買い物で貯まるポイントは、入会時のみ3倍となります。しかし、セブンイレブン・イトーヨーカドーでの買い物は別です。

全国のセブンイレブン・イトーヨーカドーでセディナカードを使うと、入会から何ヶ月経った後であっても、ポイント還元率が常時3倍となっています。

両店舗で普段から買い物をしている方にとっては、他商品よりもお得なクレジットカードと言えるでしょう。

支払い日は毎月6日or毎月26日

セディナカードの支払い日は、毎月6日・26日のいずれかを選択できます。支払い方法は、基本的に指定口座からの自動引落しです。

毎月6日に引き落とす場合、締日は前月10日となり、26日引き落としなら前月末日が締日となります。

ただし支払いに遅れるリスクは無視できない

サービス内容が充実しており、利用すれば利用するほどお得なクレジットカードですが、月々の代金を滞納してはいけません。

支払方法は自動引き落としが基本ですが、当日に残高不足になっていると滞納状態陥ります。

支払の遅れは明確な違約行為なので、相応のリスクを覚悟しなくてはなりません。

カードの利用停止と督促電話の発生

請求された代金が払えないと、カードは利用停止状態となり督促電話がかかってきます。

電話内容は滞納状態を通知して支払を促すものですが、絶対に無視はしないでください。

無断で滞納するというのは、カード会社からの信用を特に大きく損ねる行為です。

音信不通のまま滞納が続くほど、たとえすぐに清算したとしても、ショッピング枠の減額などその後の契約内容に支障が出る可能性があるので注意してください。

セディナカードの会員規約に記載がある通り、滞納時は「遅延損害金」という違約金が生じます。また、再度の口座引き落としによる支払いを希望する場合などは、その事務手数料として200円が請求されるということも覚えておきましょう。

強制解約・一括請求から差し押さえに発展する恐れも

督促を無視して滞納状態を続けると、クレジットカードは強制解約され一括請求が行われます。

それでも払えない場合、最終的にはカード会社から訴訟を起こされ、財産を差し押さえられる可能性もあります。

これは法的措置なので、決して拒否したり逃げ切ったりはできません。

信用情報のブラック化も深刻な問題

セディナカードの会員規約にも記載がある通り、長期滞納は金融事故情報として扱われ、信用情報のダメージとなります。

この情報は清算・契約終了から5年間残り続けるので、その間はあらゆるローン審査に通過することができません。

滞納時の対処法1:カード会社に連絡

何もせずに滞納し続けてしまうと、最終的にライフプランに悪影響を及ぼすリスクがあります。後悔しないためにも、適切な対処を実践すべきでしょう。

まずは、カード会社に電話して担当者と連絡をとってください。

セディナカードの場合、問い合わせ先は東京が03-5638-3211・大阪が06-6339-4074です。

支払い日を約束

滞納時にセディナの担当者に連絡すると、「未納分の代金をいつまでに支払えるのか」を確認されます。

ここで期日を約束しておけば、それ以降は当日まで督促電話はかかってきません。

ただし、約束した請求日までには何らかの形で支払いを済ませる必要があります。あくまでも請求日を先延ばしする手段なので、支払いそのものが免除されるわけではないという点には注意しておいてください。

請求日前ならリボ払いへの変更も可能

まだ請求日前なら、支払い方法の変更で滞納を回避できるかもしれません。

セディナカードの支払方法は、決済時に指定しない限り基本的には一回払いとなっています。これを、利用額に応じて決まる一定の請求額を支払う「リボ払い」に変更すれば、今回の支払い負担を軽減できるでしょう。

「まったくお金が無いわけではないが、一回払いは難しい」

そういった状況にある方は、ぜひこの手段を検討してみてください。ただし、請求日以降は基本的に支払い方法の変更はできません。また、利用状況によっては支払い方法の変更に応じてもらえないので、ご注意ください。

滞納時の対処法2:専門家に相談

すでに滞納状態に陥っているなら、適切な相手に相談してください。公的機関や専門家なら、正しい対応方法の指導を期待できるでしょう。

検討したい相談先 |

- 国民生活センター(消費生活センター)

- 日本クレジットカウンセリング協会

- 弁護士などの専門家

相談先1|国民生活センター(消費生活センター)

国民生活センター(消費生活センター)は、消費生活全般に対する苦情・問い合わせに専門担当者が対応してくれる、様々な商品・サービスに関する相談ができる公共機関です。

無料で公正な立場から適切にアドバイスしてくれるので、少しでも滞納する可能性があるなら連絡してみてください。

相談先2|日本クレジットカウンセリング協会

日本クレジットカウンセリング協会(通称:JCCO)は、消費者保護の観点から公正かつ中立的にカウンセリングを行う公共機関です。

債務関連の専門家が対応してくれるので、お金のトラブルに関してはより詳細に相談できるでしょう。

相談先3|弁護士などの専門家

その他、法律の専門家に相談するという選択肢もあります。

ただし、弁護士に依頼するには相談料を支払う必要があります。「取り合えず専門家の意見が聞きたい」「弁護士に依頼するだけの費用が無い」といった方は、無料相談できる法テラスに連絡してみてください。

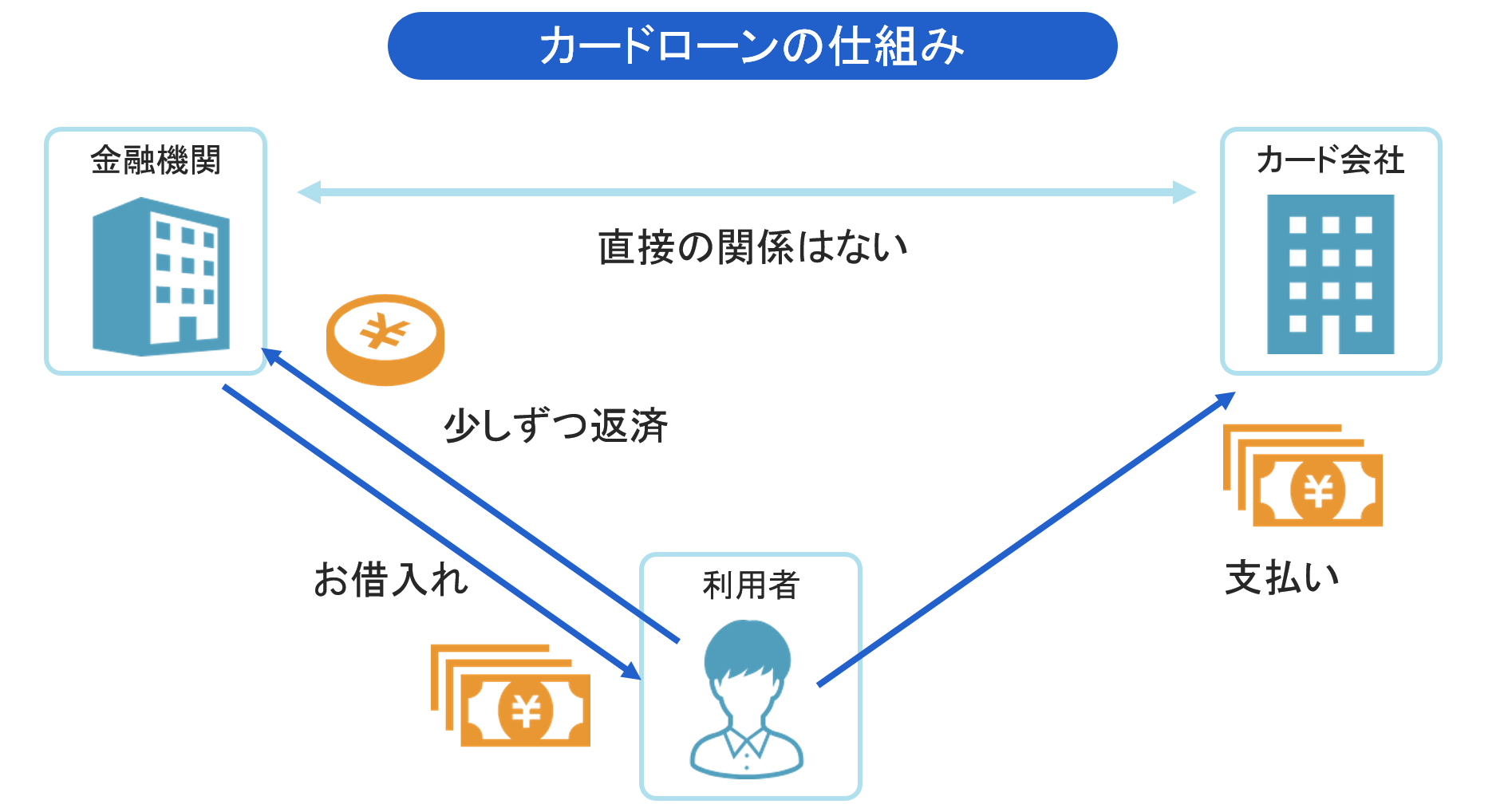

滞納時の対処法3:お金を借りる

場合によっては、お金を借りて足りない請求額分の補てんを行うという選択肢も検討してみてください。

もちろん、あくまで一時的な対処ですが、目の前の滞納リスクはしっかり回避できるでしょう。

お金を借りる方法には、以下のようなものがあります。

親・兄弟・親戚・友人等に相談し、一時的にお金を貸してもらうという手段。頼み方によっては、人間関係にヒビが入りかねないので注意が必要。

しかし、利息が生じず柔軟な対応も期待できる。

✓クレジットカードのキャッシング

クレジットカードを利用してATM等から現金を借りる方法。キャッシング枠がついているカードがあるなら、すぐにでも利用できる。

ただし、一括返済のみのカードもあり、その場合は翌月の支払い負担が増える。

✓金融機関から借りる

銀行や消費者金融等からお金を借りるという方法。保証人なしで利用できるが、金利に応じた利息を払わなくてはならない。

しかし、返済は数ヶ月に渡って少しずつ支払う方法が基本なので、翌月以降の負担が少ない。

カードローンという選択肢

金融機関からお金を借りるなら、カードローンという手段を検討してみてはいかがでしょうか?

カードローンとは、保証人や担保なしで、個人の判断のみで借入ができるカード商品です。「あらゆる請求をローン払いに出来るカード」、というイメージを持ってください。

借入金の利用目的は原則として自由なので、足りない「クレジットカードの請求額」に充てるという使い方もできます。

おすすめのカードローン1|プロミス

|

プロミスの成約率は44.9% |

|

成約率とは、新規申込者の中で実際に借り入れできた人数の割合を示す数値です。 ちなみに、プロミスの成約率は44.9%となっており、たくさんの方に利用されていることが分かります。(2020年4月時点) |

|

|

|

3項目を入力すれば借入できるかすぐ判断! |

|

プロミスの「1秒パパっと診断」を使えば、生年月日・年収・他社借入金額を入力するだけで簡易診断してくれます。 「お借入可能と思われます。」という表示が出れば、借入できる可能性はあるでしょう。 |

|

|

|

スマホユーザーにはアプリローンがおすすめ |

|

プロミスの「アプリローン」は、手持ちのスマホひとつあればキャッシングできるサービスです。 お急ぎの方でも、ネット申し込み後にアプリをDLすれば、セブン銀行ATMですぐ借入できます。 |

|

プロミス

| 限度額 | 最大 500万円 |

| 金利 | 年 4.5% ~ 17.8% |

| 審査 | 最短3分※ |

| 融資 | 最短3分※ |

20~30代にオススメ!即日融資ならネット申し込みがおすすめ!

30日間"無利息期間"があり!カードレスでも可能だから郵送物なし!

おすすめのカードローン2|アコム

|

|

3秒診断で借入できるかすぐ分かる |

|

審査の前に、借入可能か分かる「3秒診断」を受けられます。入力項目は、年齢・年収・他社借入額のたった3つだけ! 「お借入できる可能性が高いです」と出た方は、審査に通過する可能性があります。 |

|

|

|

年収の3分の1までなら借りられます |

|

キャッシングの借入額合計が、年収の3分の1を超えない範囲であれば、借りられる可能性あり! すでに他社で借入経験のある方でも、2社目、3社目としてアコムをご利用しているケースもあります。 |

|

|

|

2023年12月時点で約174万人以上が利用している |

|

アコムの利用者数は、2023年12月時点で約174万人以上となっています。 利用できるATMも幅広く、24時間365日借入ができるため、非常に人気の高いサービスです。 |

|

アコム

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短20分※ |

| 融資 | 最短20分※ |

来店不要で最短20分融資可!周りにバレずに内緒で借入れ可能!

三菱UFJフィナンシャル・グループだからサービスが充実!初めてなら「最大30日間金利0円」でコンビニ利用も可能!

おすすめのカードローン3|アイフル

|

|

4項目を入力すれば借入できるか1秒で分かる |

|

申し込み前に、借入可能か分かる「1秒診断」を受けられます。入力項目は、年齢・年収・雇用形態・他社借入の金額だけ! 「ご融資可能かと思われます」が出た方は、そのまま申し込み可能。審査結果と融資金額を算出してもらえます。 |

|

|

|

年収の3分の1までは借りられます |

|

他社借入を含む金額が「年収の1/3」に達していなければ、新規借入できる可能性はあります。例えば、年収300万円なら100万円まで借入できるイメージです。 現在、他社借入がある方は融資してもらえるのか目安にしてみてください。 |

|

|

|

アイフル独自のピッタリ診断もおすすめ |

|

他社ではあまり目にしないサービスですが、申込者の状況に応じて「あなたにピッタリのお借り入れ方法」を提示してくれます。 1秒診断で借入できる可能性があれば、ぜひ活用してみてください。 |

|

アイフル

| 限度額 | 最大 800万円 |

| 金利 | 年 3.0% ~ 18.0% |

| 審査 | 最短18分※ |

| 融資 | 最短18分※ |

初めての利用なら最大30日間の利息ゼロ!

バレずに使いたい人ならアプリが充実している安心・信頼のアイフルで。

Q.信用情報がブラック化する具体的なリスクとは

ファイナンシャルプランナー|隅倉広樹

新しいカードも作れなくなります

ローン審査では、CICやJICCといった信用情報機関に情報照会が行われます。問題なければそのまま加入手続きが進みますが、いわゆるブラック化している場合は入会を断られます。これは他信販会社の審査でも同様で、手持ちのカードの利用期限が切れると、ブラックが解消されるまで新しいクレジットカードは持てなくなるでしょう。