資格取得のために銀行でお金を借りました|大川さんの体験談(29歳・男性)

本コンテンツには、紹介している商品・商材の広告(リンク)を含む場合があります。

これらの広告を経由して読者が企業ホームページを訪れ、成約が発生すると弊社に対して企業から紹介報酬が支払われるという収益モデルです。

ただし、特定の商品を根拠なくPRするものではなく、当編集部の調査/ユーザーへの口コミ収集などに基づき、公平性を担保した情報提供を行っています。

>提携企業一覧

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

多くの人が利用する三菱UFJ銀行。中にはお金を借りようとして「バンクイック」を検討しているが、不安を感じる人もいるのではないでしょうか。

今回は、数年に渡り三菱UFJ銀行カードローン「バンクイック」を利用した大川さんへインタビューを実施しました。

この記事を読めば三菱UFJ銀行カードローン「バンクイックを利用する際の注意点や優れている点が分かるでしょう。

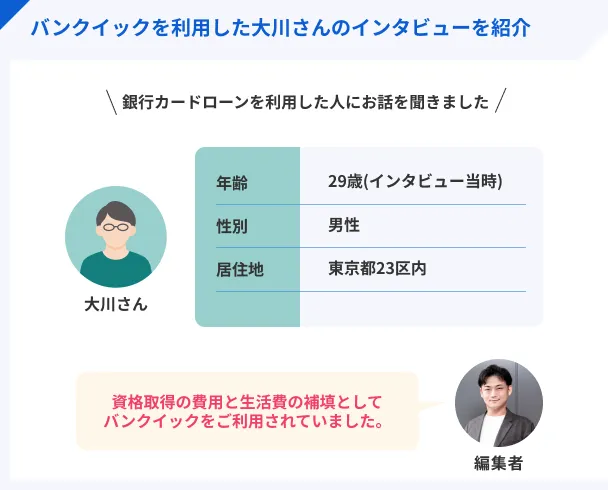

利用者のプロフィール【大川さん|29歳男性】

現在、大川さんは完全歩合制の保険営業をされており、年収は1,000万円を超えることもあるようです。めの費用や生活費として、三菱UFJ銀行カードローン「バンクイック」を利用したとお話されていました。

そのため、すでに三菱UFJ銀行カードローン「バンクイック」で借りたお金はすでに完済しているとのことでした。

現在でこそ、カードローンを利用する必要がなさそうな大川さんですが、借入時は年収380万円ほどのスポーツインストラクターをされており、仕事に必要な資格を取得するための費用や生活費として、三菱UFJ銀行カードローン「バンクイック」を利用したとお話されていました。

〇大川さんのプロフィール

※(左)大川さん(右)インタビュアー

| 項目 |

詳細 |

| 借入当時の職業 |

スポーツインストラクター

(ピラティス) |

| 借入当時の年収 |

380万円 |

| 借入当時の住居 |

賃貸アパート |

| 家賃 |

7万5000円 |

三菱UFJ銀行カードローン バンクイック

| 実質年率 |

1.4%〜14.6% |

| 限度額 |

最大800万円 |

| 融資時間 |

最短翌営業日 |

【PR】Sponsored by 株式会社三菱UFJ銀行

※1.金利が年率8.1%以下の方の場合

※2.カードの発行は即日で可能ですが、借入は審査終了後となります。

資格取得費用と生活費を補うためにカードローンを利用した

三菱UFJ銀行カードローン「バンクイック」を利用することになったきっかけを教えてください。

マネット

編集者

大川さん

当時勤めていたスポーツインストラクターで必要な資格を取得するための資金が必要で利用しました。ほかにも生活費が足りなくなることがあったので、そちらを補填するためにも借入していましたね。

なるほど。資格取得のためと言っていましたが、具体的に教えていただけますか?

資格を取得するには、自分自身がレッスンを受けなければなりませんでした。レッスンは1回受けて終わりではなく、定期的に通わなければならず高額なお金が必要だったんですよね。10回レッスンを受けるのに必要な経費は8万円必要でした。

都内に一人暮らしだと、いろいろとお金がかかってしまうので、資格取得のための8万円が本当にキツかったですね。毎月の出費が多いので毎月1万円程度の貯金ができれば上出来だな~という感じでした。

| 項目 |

詳細 |

| 借入当時の手取り |

約220,000円 |

| 家賃 |

75,000円 |

| 光熱費 |

20,000円 |

| 通信費 |

10,000円 |

| 交通費 |

10,000円 |

| 食費 |

30,000円 |

| 奨学金 |

25,000円 |

| 資格取得費用※ |

80,000円 |

※2か月に1回必要な経費

社会人2年目(2018年)から借り始めて2022年に完済した

三菱UFJ銀行カードローン「バンクイック」はいつから利用したのでしょうか?

社会人2年目の2018年から利用し始めましたね。なんだかんだで借入と返済を繰り返していたのですが、昨年(2022年)の夏頃に完済しました。

いえ、残っていた借入残高を一括で支払いました。恥ずかしながら、借入を繰り返してしまい最終的に限度額である「100万円」まで借りてしまっていたのですが、2度の転職で収入も大幅に上がったので、一括返済ができたといった次第です。

〇大川さんの年収推移

- 1社目|ピラティスのインストラクター【年収380万円ほど】

- 2社目|人材派遣の営業【年収550万円ほど】

- 3社目|完全歩合制の保険営業【年収1,000万円超】

年収の上がり幅がすごいですね!たしかにこれだけあれば、返済もそこまで大変ではなさそうです。

そうですね。特に保険営業になってからは、最大で月収が200万円を超えるときもありましたので、100万円の返済はそこまで苦労しませんでしたね。

三菱UFJ銀行の普通口座を持っていたから「バンクイック」に決めた

借入先として三菱UFJ銀行カードローン「バンクイック」にした理由を教えてください。

当時は何も知らなかったので、普通口座を持っていた三菱UFJ銀行から借入しようと思ったことがきっかけですね。今なら「金利の高さ」とか「融資スピード」とか気にすると思うのですが…。

銀行内に貼られているポスターを見てカードローンというサービスを知り、行内にある自動契約機で申込をしたのを覚えています。

申込時の状況①|不安に感じたこと

申込する際は不安に感じたことなどはありませんでしたか?

借りようと決めたのは良かったのですが、いつまでに返済するとか決めていなかったので、完済できるかどうかの目途がなかったことは不安でした。

ほかにも、職場や周囲の人に借入が気づかれてしまうのでは?という漠然とした不安もありましたね…。

職場から三菱UFJ銀行から電話があったことは共有された

周囲に借入が気づかれるか不安だったとのことですが、職場への在籍確認は大丈夫でしたか?

業務連絡はchatworkでやり取りしていたのですが、三菱UFJ銀行から電話連絡があったという連絡が自分宛てに届いたくらいですね。それ以外は何も言われませんでしたし、転職してからも何も言われることはなかったです。

申込時の状況②|手続きが完了するまでにかかった時間

先ほども言った通り、「何も知らない」状態で申込したので手続きを完了させるのに数日ほど時間を要してしまいました。

あのときは、銀行内で申込をしたのですが必要書類を持っていかなかったので後日改めて提出をして正式に申込が完了しました。在籍確認が実施されたのも、書類提出が完了した数日後だったと記憶しています。

なるほど。ちなみに審査が完了して契約するまでにはどれくらいの時間がかかったのでしょうか?

なんだかんだで2週間~3週間ほどの時間がかかってしまいましたね…。その点はあらかじめ調べておけばよかったな~と今は思います。というのも、お金が用意できなくてレッスン料の支払い期日を延長してもらうことになってしまったので…。

確かに、銀行のカードローンは消費者金融よりも融資スピードが遅いと一般的に言われています。消費者金融だったら支払いに間に合わない状況を回避できたかもしれませんね。

借入や返済のサービスは便利だと感じた

借入できるまで時間がかかってしまったのはありますが、バンクイック自体のサービスはかなり便利だったので、当時感動した記憶がありますね。

ということは、バンクイックの利用を後悔しているわけではないのですね。どんな点に感動したのか聞かせていただけないでしょうか。

やはり、一番感動したのは、わざわざ三菱UFJ銀行に行かなくても大抵のコンビニですぐに現金を借りられたことですね。ローンカードをATMに指すだけで必要なお金を借りたり返したりできたので、面倒な手続きなしで利用できる点は助かりました。

| 項目 |

詳細 |

| 借入限度額 |

100万円 |

| 総借入額 |

100万円 |

| 適用金利 |

年14.6% |

| 月の返済額 |

2万円※ |

※最低返済額で支払いをしていたため、月によってはさらに少ない金額

基本的にカードを使って借入をしていた

初めて利用したときは、15万円~20万円程度あれば十分だったので、カードを受け取った後にすぐコンビニで借入しました。ただ、借入限度額が100万円まで設定されたので、定期的に借入するようになってしまいましたね…。

年単位で利用を続けていたので、契約から2年ほどで借入限度額に達してしまいました。その後も「返済しては借りて、返済しては借りて…」という状況でしたね。

返済は自動引き落としが多かったがATMを使うこともあった

基本的には、給料日の翌日くらいに返済日を設定して自動引き落としをしていました。ただ、たまにコンビニで返済をすることもありましたね。

返済日を自分で決められる点も非常に便利だったと記憶しています。給料日の後に設定すれば基本的に支払いが遅れることはありませんからね。

滞納こそないが支払いが終わらない状況は改善したかった

給料日の直後に自動引き落としをしていたので支払いに遅れることはなかったのですが、毎回借入残高を確認して憂鬱になってましたね。

「いつまでたっても支払いが終わらない、でも追加借入をしてしまう」そんな不安を毎月感じていました。転職をきっかけに追加借入をしないと決意して、返済に専念するようになったらそんなことを感じることもなくなりましたが。

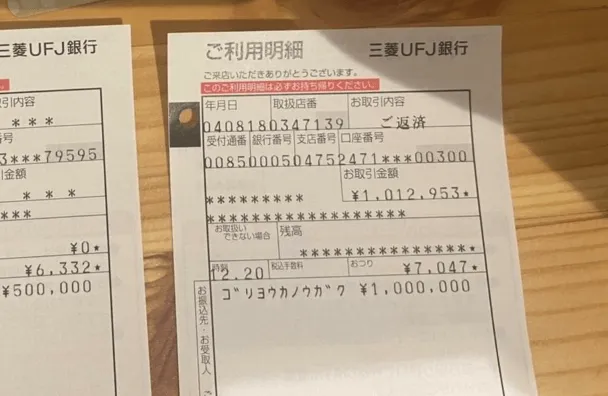

〇一括返済した際の明細書

三菱UFJ銀行カードローン「バンクイック」を利用しようとしている人へアドバイス

すでにバンクイックの完済が完了している大川さんですが、カードローンというサービス自体には悪い印象はないと話してくれました。

これ以上借入をしないためにローンカードは破棄したそうですが、何かあったときに備えて契約はそのままにしているそうです。

最後に、これからバンクイックを利用しようと考えている人向けて以下のアドバイスをしてくれました。

計画的な利用がなにより重要

カードローンというサービスは非常に便利な反面、危険性も高いなと思っています。たとえば、借入可能額を自分のお金と感じてしまったり最低返済額だけ返せば大きな問題にならなかったりする点ですね。

お金を借りるのであれば、「借入金額と返済期間を明確にする」ここさえ守れば、カードローンは生活の助けになると思いますよ。

三菱UFJ銀行カードローン バンクイック

| 実質年率 |

1.4%〜14.6% |

| 限度額 |

最大800万円 |

| 融資時間 |

最短翌営業日 |

【PR】Sponsored by 株式会社三菱UFJ銀行

※1.金利が年率8.1%以下の方の場合

※2.カードの発行は即日で可能ですが、借入は審査終了後となります。

まとめ

今回は、資格取得と生活費を補填するために、三菱UFJ銀行カードローン「バンクイック」を利用した大川さんにインタビューをおこないました。

大川さんはカードローンに関する情報を調べず、口座を持っていた銀行カードローンへ申込したようですが、借入先としては満足していると話していました。

とはいえ、カードローンを利用する際は「ご自身の状況にあった商品」を選ぶことと「完済までの道筋を明確にする」ことが重要です。

この2点を踏まえてご自身にあったカードローンを選びましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

カードローンを選ぶ際は事前のリサーチをすると良いでしょう。たとえば、すぐお金が必要であれば即日融資可能な消費者金融を選択するべきですし、最終的な利息負担を軽減したい場合は、上限金利が低く設定されやすい銀行カードローンを選ぶと良いかもしれません。マネットでは簡単な条件入力だけで借入先を診断できるのでぜひ試してみてください。