アコムで借りたら終わり?安心して利用するための対策方法を解説

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

1級FP技能士、AFP認定者、1種証券外務員、住宅ローンアドバイザー。

外資系生命保険会社を経て「真のプロフェッショナルFPによる統合金融サービスの実現」を掲げて独立系FPとして活動中。

日々を全力で楽しく生きられることや、リスクを取ったチャレンジを通じて人生が充実させるためにはお金が必要であるため、顧客が人生のお金の問題を解決して経済的な不安から解放されるよう日夜サポートを行う。>公式ウェブサイト

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- アコムに対してネガティブなイメージがある

- お金を借りたいけどアコムでいいのか?

- アコムを賢く利用したい!

アコムは便利であるがために、「何か裏があるのでは?」とあやしまれることもありますが、公的に認められた正規の貸金業者です。

利用したとしても、規約を守り、毎月の返済を怠らなければ、その後の人生にマイナスな影響を出す可能性は低いとされます。

この記事では、アコムに対するネガティブなイメージの実態や、安心して借入するための利用方法などを解説します。アコムの借入に不安を感じている人はぜひ参考にしてください。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

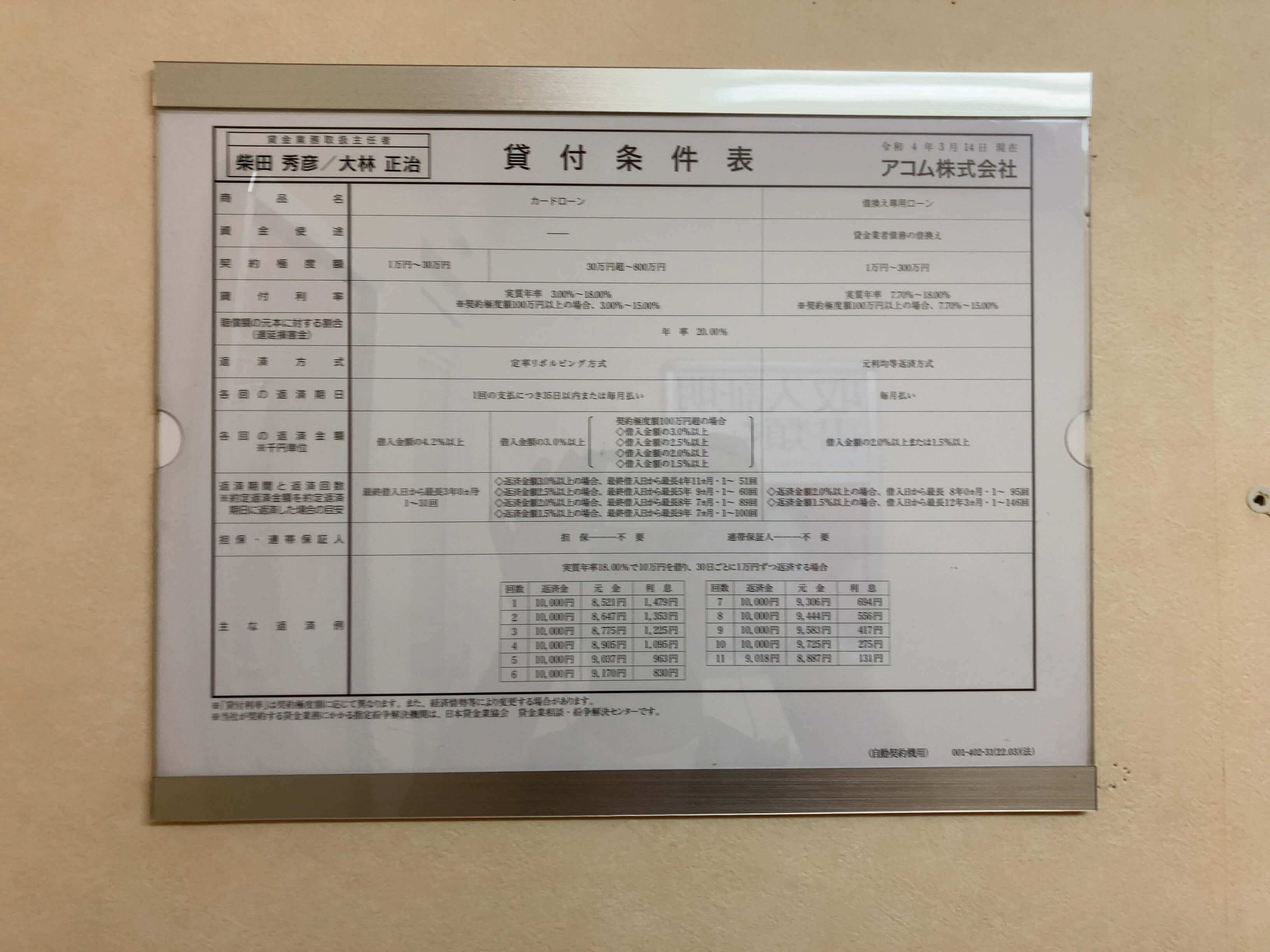

アコムは約180万人が利用する正規の貸金業者

アコムをはじめとする「貸金業者」は、内閣総理大臣(管轄する財務局長)または都道府県知事から「貸金業者の登録番号」が付与されてはじめて融資の営業ができます。

アコムは、関東財務局長から「第00022号」の登録番号が付与されています。現在も貸金業者として登録されていることは、法令を遵守した運用をおこなっている証拠といえます。

ここからは、アコムがたくさんの人に選ばれている背景を詳しく見ていきましょう。

CMには人気の芸能人を起用

2024年現在、アコムのCMには、俳優の鈴木伸之さん、お笑いコンビかまいたちの濱家隆一さん、山内健司さんが武将の姿に扮して登場します。地上波テレビやYouTubeの広告で目にしたことがある人は多いでしょう。

また、「はじめてのアコム」というフレーズに聞き覚えがある人も少なくないはずです。

このようなプロモーションの効果により、多くの人がカードローンを選ぶ際にアコムを検討するようになっています。

親会社は三菱UFJフィナンシャル・グループ

株式会社アコムは、三菱UFJフィナンシャル・グループの連結子会社です。

三菱UFJフィナンシャル・グループの企業には、日本三大メガバンクと呼ばれる「三菱UFJ銀行」や「エム・ユー信用保証株式会社」が含まれています。

エム・ユー信用保証株式会社は、さまざまな金融機関の個人向け無担保ローンの保証業務を受託している企業です。

アコムでは、エム・ユー信用保証株式会社との2社で長年のローン事業で培ってきたノウハウを活用して審査をおこなっています。

このことも、アコムが多くの人から信頼され利用される要因になっています。

知名度・利用者数で選ぶなら!

知名度・利用者数で選ぶなら!

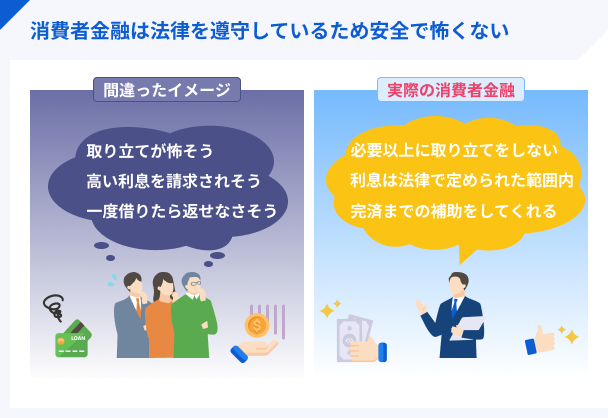

「アコムで借りたら終わり」と言う人たちが持つイメージと実態

アコムは法令を遵守して運営している貸金業者ですが、一部では「借りたら終わり」と言われています。しかし、「アコムで借りたら終わり」と言う人たちの認識と、アコムの実態は異なる点も多くあります。

イメージと実態を見比べてみて、本当にアコムで借りたら終わりなのか判断しましょう。

| イメージ | 実態 |

|---|---|

| 闇金と似たようなものでは? | 闇金と消費者金融は明確に異なる |

| 取り立てが怖い | 過度な取り立て行為をおこなうことはない |

| 住宅ローンが組めなくなる | 滞納せずに完済すれば影響はほぼない |

| 利息が高すぎる | 上限金利は法律の基準より低い |

| つい借り過ぎてしまいそう | 限度額を低めに設定できる |

| 周りから白い目で見られる | WEB完結なら気付かれる可能性は極めて低い |

闇金と似たようなものでは?▶闇金と消費者金融は明確に異なる

「消費者金融=危ない」という認識から、「アコムで借りたら終わり」というイメージを持っている人もいるかもしれません。

しかし、アコムは貸金業者として関東財務局長から認可を受けています。違法な取り立てや利息の請求をおこなう闇金とは明確に異なります。

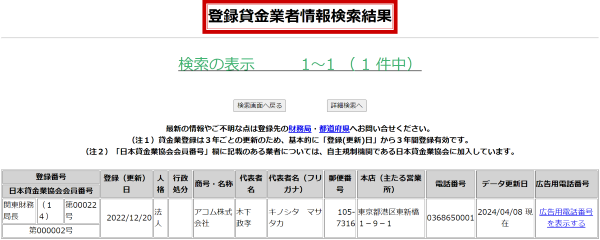

なお、アコムに限らず正規の貸金業者かどうかを見極める際は、金融庁の登録貸金業者情報検索サービスで検索すると確認できます。

▶登録貸金業者情報検索サービスでアコムを検索した結果

画像引用:登録貸金業者情報検索サービスでアコムを検索した結果

取り立てが怖い▶過度な取り立て行為をおこなうことはない

アコムでは貸金業法で定められたルールを遵守して取り立てをおこなっています。

貸金業法第二十一条で規制している取り立ての例 |

- 社会通念上、適当ではない時間帯の訪問・連絡

- 正当な理由がない場合の自宅以外(勤務先など)への訪問・連絡

- 貼り紙、立て看板などを使用し債務者の私生活の事実を他者へ明らかにすること

- 他の人から資金を調達して返済するよう要求する

- 債務者以外の人に取り立てをおこなうこと

つまり、アコムでは深夜の取り立て、自宅に貼り紙をはる、近所や勤務先など本人以外に取り立てるなどの行為はおこなっていません。

ただ、期日を過ぎても返済がない場合は、電話がかかってきたり、督促状が届いたりすることになります。

返済金額や返済期日に関しては、アコム総合カードローンデスクで相談できるので、どうしても間に合わない場合はあらかじめ連絡しましょう。

▶アコム総合カードローンデスク

| 電話番号 | 0120-629-215 |

| 受付時間 | 平日 9:00~18:00 |

住宅ローンが組めなくなる▶滞納せずに完済すれば影響はほぼない

住宅ローンをはじめとする融資の審査では、他社の借入額やローンの利用履歴が大きく影響します。

つまり、審査に落ちる原因になり得るのは、住宅ローン申込時の借入額・借入件数が多いまたは過去にローンの返済を滞納したことがあるなどです。

アコムで借りたとしても、住宅ローン申込時までに滞納せずに完済すれば影響はほぼないとされます。

利息が高すぎる▶適用金利は法律の基準を遵守している

一般的にカードローンは、ほかのローンと比較すると金利が高くなる傾向があります。

無担保かつ保証人なしで利用できるため、借り手が返済困難になった場合に、資金を回収する手段が無いことで、貸し手側のリスクが高くなることが要因です。

そのため、アコムに限らず、ほかのカードローンも同じ金利水準となっています。

| カードローン | 金利 |

|---|---|

| アコム | 年3.0〜18.0% |

| プロミス | 年4.5~17.8% |

| アイフル | 年3.0〜18.0% |

| レイク | 年4.5〜18.0% |

| SMBCモビット | 年3.0〜18.0% |

もちろん、法律で定める上限金利は超えていないため、違法性はありません。

つい借り過ぎてしまいそう▶限度額を低めに設定できる

アコムは振込スピードが早く、コンビニのATMでも借入ができるなど、利便性に優れているために、つい借り過ぎてしまう人がいるのは事実です。

「本当に必要な金額しか借りない」という意識を持つことに加えて、利用限度額を低めに設定することで、過度な借入をしないように対策しましょう。

たとえば、必要な金額は5万円だけだったとしても、利用限度額10万で契約した場合、本来不要な物品の購入のために追加で数万円借りてしまうかもしれません。

アコムに限らずカードローンの契約時には、利用限度額を設定します。利用限度額は、アコムから最大で借りられる金額のことです。

アコムに申込時には、希望の利用限度額を入力します。その際には、必要な金額だけを入力しましょう。

周りから白い目で見られる▶WEB完結なら気付かれる可能性は極めて低い

アコムは原則として「勤務先への連絡をおこなっていない」と明記しています。

また、契約書類や利用明細などの郵送物を一切なしにし、すべての手続きをWEBで完結させることが可能です。

ローンカードについてもカードレスでの申込に対応しているため、契約方法によっては郵送物なしで利用できます。そのため、アコムの借入が家族や勤務先へ知られるリスクは低いといえます。

ただし、カードローンの返済を滞納した場合は、アコムから督促状が送られる場合もあるため注意が必要です。

アンケート|実際にアコムを利用中に周囲に気付かれるのか

マネットではインターネット上でアンケートをおこない、以下の結果となりました。

およそ7割の人が周囲に気付かれずに利用していたと回答がありました。また、周囲に気付かれた要因としては、返済遅れや無人契約機への出入りを見られたなど、不注意によるものが多く寄せられました。

そのため、通常利用では周囲に知られる心配はほとんどないでしょう。

知名度・利用者数で選ぶなら!

アコムが安全かつ便利なカードローンである理由

「アコムで借りたら終わり」と言う人がいる一方で、アコムを安全かつ便利なカードローンだと推す声もあります。

実際にアコムは、融資までがスピーディーで、利息を抑えられる特典をおこなっているなど、利用者にとってのメリットも複数あるカードローンです。

アコムのポジティブな側面も考慮して、自分に適したカードローンか見極めてください。

申込から最短20分で融資

アコムは、申込からすぐに借入したい人にも適しています。なぜなら、アコムでは最短20分で審査が完了するからです。また、審査受付時間は9:00〜21:00で土日も対応しています。

ただし、郵送で申込する場合は融資まで数日かかります。また、電話申込の場合、当日扱いの受付時間が18:00までとなっている点に注意が必要です。早めの融資を希望するなら、WEB申込を検討しましょう。

はじめての人は30日間利息0円

アコムは、短期間の借入であれば、ほかのカードローンに比べて利息を抑えられる可能性があります。なぜならアコムでは、はじめて契約する人を対象に、契約日の翌日から30日間利息が0円になるサービスを提供しているからです。

アコムの無利息期間は、「契約日の翌日から30日間」です。契約翌日から30日以内に完済すると利息が発生しません。また、30日以上かかる場合も、初月に発生するはずだった利息を元金の返済に充てられます。

カードレスでも取引可能

アコムは「カードレス」で利用できるカードローンです。カードレスのメリットは、主に以下の3つが挙げられます。

カードレス契約のメリット |

- 紛失・盗難リスクがない

- 家族や知人にローンの利用を知られるリスクが低い

- 「スマホATM」に対応しているATMならアプリで借入可能

ファイナンシャルプランナー|高城 尚人

アコムはカードを発行しなくても利用できる

カードレスとは、ローンカードを発行せずに利用する契約形態のことです。スマホアプリやWEBから借入・返済の手続きができます。

スマホアプリを使って、コンビニATMなどの対応機種にあるQRコードを読み取り、借入・返済する方法をスマホATMといいます。

アコムでは、セブン銀行ATMがスマホATMに対応しています。公式アプリ「myac」を起動し、セブン銀行ATMにあるQRコードを読み取ることで借入できるため、カードを持ちたくない人にも適しています。

クレジットカード機能付きのサービスもある

カードローンだけでなくクレジットカードも利用したい人は、アコムのカードローンにショッピング枠が付帯した「ACマスターカード」を検討しましょう。

Mastercard®加盟店であれば、ショッピングの支払いに利用可能です。また、プラスチックカードだけでなく、ネットショッピングのみで使えるバーチャルカード(カードレス)も利用できるため、カード現物を保有したくない人にも適しています。

ACマスターカード

最短即日発行が可能なクレジットカード!

土日祝日も最短即日でカード発行可能。これ1枚で国内・海外・ネットで使えて、簡単・便利。しかも年会費0円!パート・アルバイトの方でも一定の収入があればOK。

※お申込時間や審査によりご希望に添えない場合がございます。

安全に利用できた人多数! アコム利用者の口コミ

マネットには、アコム利用者からの口コミが多数寄せられています。

口コミのなかには、アコムへのネガティブな意見もありますが、「良心的だった」「無利息期間のおかげで利息が少なかった」など、前向きな感想もあります。

アコムを利用するか判断するうえで参考にしてください。

カードローンを利用したのは初めてだったが安心して利用できた

ユーザー評価

初めてのカードローンだったため不安もありました。しかし不明点があった際にコールセンターに問い合せたところ親身になって1質問したら100返ってくるくらい丁寧に話を聞いてくれたので安心しました。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | その他 | ||

ユーザー評価

業界最大手という点とATM、提携ATMが日本全国どこにでもあるという点で決めました。安心できるという点もありましたが、実際対応も良くて不安は感じませんでした。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年0.18% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 家族 |

| 重視した点 | 審査の容易さ | ||

無利息期間により利息が少なく済んだ

ユーザー評価

アコムのカードローンを選んだのは急な出費でお金がなくなり、一時的に金欠だったので、無利息期間を使って少しでも安い利息で利用したかったので。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 8万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利、審査の容易さ、借入スピード、会社の知名度・信頼性 | ||

ユーザー評価

今回は低額だったのでそこまで気にならなかったがやはり利息は高めだと思う。ただ融資スピードは早かったのでそれはよかった。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 25万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 友人 |

| 重視した点 | 借入スピード | ||

オペレーターの対応が丁寧で相談しやすい

ユーザー評価

無利息期間サービスがあるので非常に便利なカードローンだったと思います。スタッフも丁寧なので、気軽に相談できます。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 6万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性、口コミ・評判 | ||

ユーザー評価

対応がとても早く丁寧である点がいいと思う。わからないことがあったら、電話をかけたらサポートデスクの人がとても丁寧に教えてくれて気持ちよく対応してくれる。借入の点でも、スマホだけで簡単に借りれるから楽である。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 友人 |

| 重視した点 | 会社の知名度・信頼性 | ||

誰にも気付かれることなく借りられた

ユーザー評価

利率は高いが、返済の相談にも親身になって聞いてくれたり、誰にも知られないよう配慮してくれたりと個人的にとても満足しています。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 25万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード、会社の知名度・信頼性、口コミ・評判 | ||

ユーザー評価

カードローンを利用してみて思った事は、とにかく嫁にばれないで良かった、といった事だと思います。 もし嫁にばれていたらどうなっていたか…想像するだけでも恐怖です。アコムの場合は、嫁への連絡も無いですし、明細書などが自宅へ送られてくる事もないので安心です。 借入・返済方法も簡単で、コンビニのATMで24時間いつでも出来るのも便利なポイントですね。 急な入り用でお金が必要な時は、いつでも借りれるので便利です。ただ、返済方法はしっかりと考えておかないと危険な感じがしますが。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | その他 | ||

スマホアプリを活用すれば返済を忘れにくい

ユーザー評価

アプリもあるので返済日を忘れることがありません。また、コンビニのATMでの返済も出来るためとても助かります。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

便利故に借り過ぎてしまいやすいので注意

ユーザー評価

急な用事でどうしてもお金が必要になる時には、すぐに借りれて便利でいいですが、利息が結構高いので自分にあった借り入れをして、返済に無理のないような借り入れをするならオススメだと思います。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 15万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

滞納せずに短期間ですぐに完済することが大事

ユーザー評価

返済が滞ってしまった時期があるため、なかなか完済できずにいます。すぐに返せる分だけ借りて、終わらせないとずっと返済が続くことになってしまい、大変な思いをしています。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 配偶者 |

| 重視した点 | 審査の容易さ | ||

ユーザー評価

私は何度か返済期日をオ-バ-してしまったのですが、返済の請求がかなりきつかったと思います。電話での催促請求などは厳しかったです。返済期日さえ守っていれば問題はありません。返済計画を立て計画的に借りるのがベストだと思います。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード、借入の容易さ、会社の知名度・信頼性 | ||

マネット編集部が取材! 実際にアコムを利用した人が語る利用時の注意点

マネットでは、実際にアコムを利用した森中さん(仮名)にインタビューをおこない、利用中に「こうしておけば良かった」と感じたことを聞きました。

※(左)森中さん(右)インタビュアー

〇森中さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 年齢 | 28歳 |

| 性別 | 男性 |

| 居住地 | 大阪 |

| 職業 | 人材派遣会社営業 |

| 年収 | 300万円 |

| 家賃 | 7万円 |

返済していく中で金利が高いことに気付いた

森中さん

森中さん

アプリが使いにくい点も少し不満

マネット編集者

森中さん

森中さん

森中さん

マネット編集担当/キャッシングガイド

奥山 裕基

借入をする場合は、まず計画性をもって利用しましょう。また、必要最低限の利用を心掛けないと思った以上に利息が膨らんで返済の負担が大きくなる可能性があります。

そのため、利用限度額に余裕がある場合でも使いすぎないように注意しましょう。

上記で紹介した話以外にも借入をするきっかけや利用して良かった点など、さまざまな体験談を紹介していますので、参考にしてください。

「アコムで借りたら終わり」とならないための利用のコツ

「アコムで借入したら終わり」かどうかは、利用者次第といえます。ただ、以下の3点を意識することで、後悔なく利用することが可能です。

「アコムで借りたら終わり」とならないための対策方法 |

- 返済の計画を立ててから借入する

- 定期的に残高・利用明細・返済日を確認する

- 随時返済(繰上返済)を活用する

特に重要なのは、自分の返済能力を超えた借入はおこなわないという点です。アコムに限らず、ほかの借入でも同様のことがいえるため、上記のポイントに注意しておきましょう。

返済の計画を立ててから借入する

返済が困難になる理由の1つに、計画的な借入や返済ができなかったことが挙げられます。あらかじめ計画を立てて借入すれば、返済が困難になるリスクを防げます。

計画を立てる際に便利なツールがアコム公式サイトの「ご返済シミュレーション」です。

アコムの「ご返済シミュレーション」では、必要事項3点を入力するだけで「毎月の返済金額」もしくは「返済期間」を算出できます。たとえば、「返済期間」を知りたい場合は、借入希望額・金利・毎月の返済金額を入力することで確認できます。

借入金額と返済期間ごとの返済金額や総額を確認できるため、比較しながら計画を立てたい人はぜひ活用してみましょう。

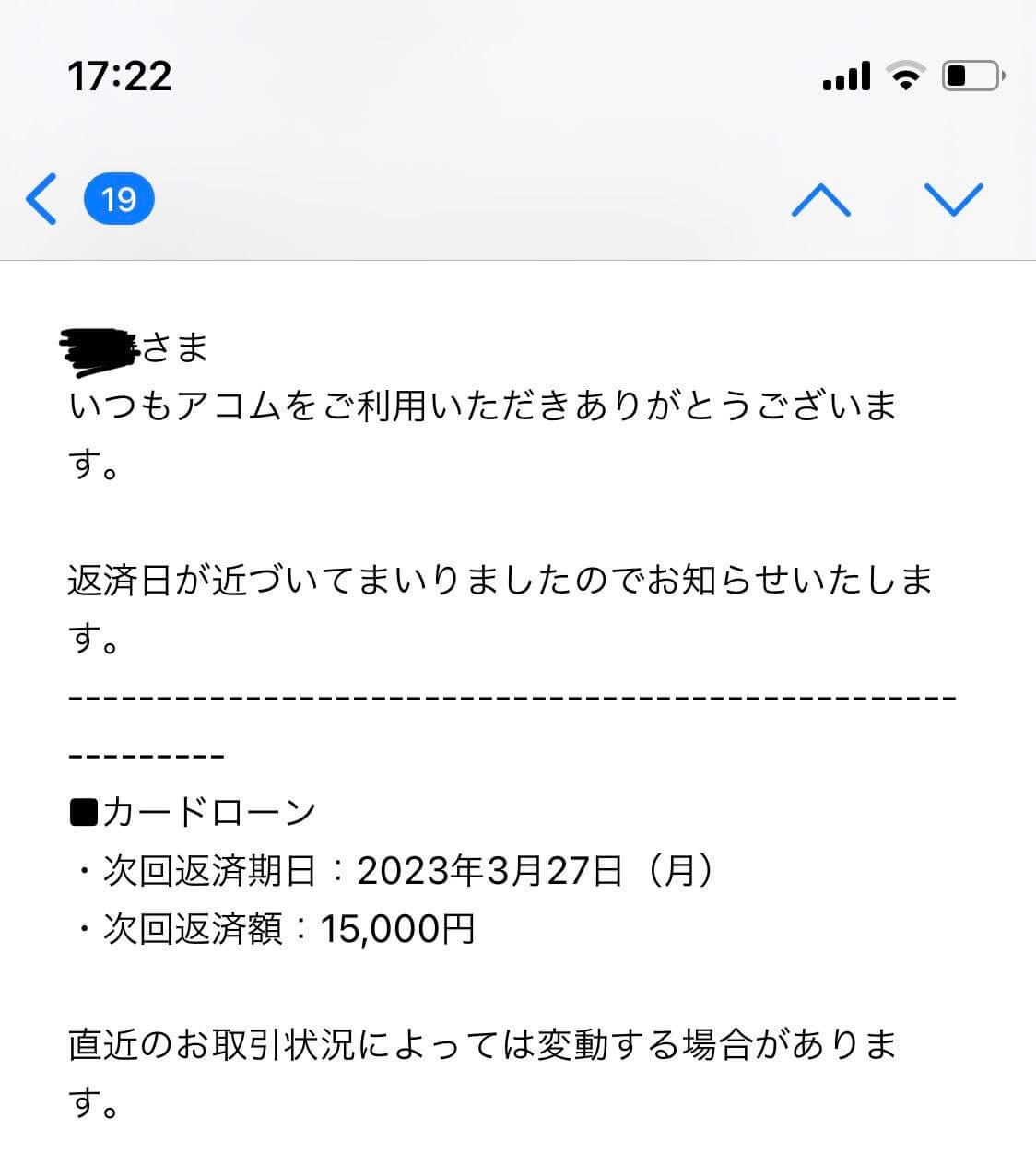

定期的に残高・利用明細・返済日を確認する

アコムで借入した後も定期的に残高や利用明細を確認し、借入と返済の状況を把握しておきましょう。借入状況を把握することで借りすぎを防ぎ、無理のない返済ができます。

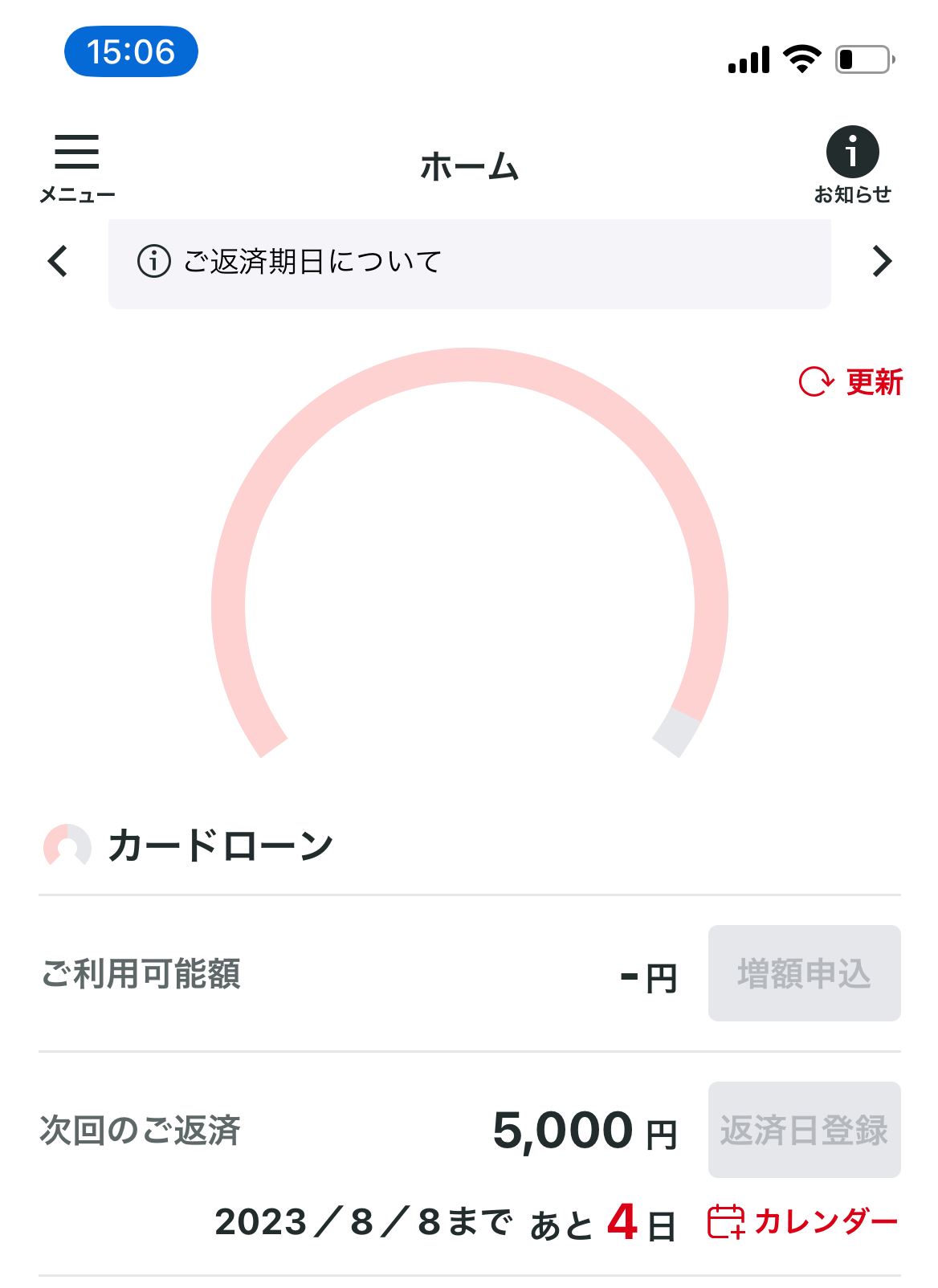

残高や利用明細の確認には、アコムの公式スマートフォンアプリ「myac」が便利です。

公式アプリのホーム画面では、利用可能額・返済日・次回返済額が一目でわかります。定期的にアプリを起動することで、借入状況の把握が簡単にでき便利です。

随時返済(繰上返済)を活用する

返済金額に余裕がある場合に活用したいのが「随時返済(繰上返済)」です。

ファイナンシャルプランナー|高城 尚人

随時返済(繰上返済)とは、決められた返済とは異なる任意のタイミングで、任意の金額を返済することです。これに対して、決められたタイミングで返済することを「約定返済」といいます。

随時返済をすると、通常よりも元金を早く減らせ、総返済額を抑えられるのがメリットです。

賞与が支給されたタイミングや出費が少ない月などは、積極的に随時返済に充てましょう。

アコムで借りた場合の返済シミュレーション

アコムで借りても、その後の人生にマイナスな影響を出さないためには、完済までの計画を立てたうえで確実に実行していく必要があります。

ただ、「毎月どのくらいの額を返済すればいいのか」「利息がどのくらいになるのか」イメージできない人がほとんどでしょう。

そこでここでは、アコムで借りた場合の返済計画の例を紹介します。返済期間や利息を確認し、アコムで借りるのが妥当か判断したり、借りた場合の返済計画を立てたりする際に参考にしてください。

5万円借りるとき

アコムを利用するのがはじめての場合、契約日の翌日から30日間利息が0円になります。つまり、5万円を借りたとしても無利息期間中に完済すれば利息は発生しません。

一般的に銀行のカードローンはアコムより金利が低いですが、無利息期間がないものが多く、すぐに全額返しても利息が発生します。

そのため、無利息期間内に完済できるのであれば、アコムの利用が適しているといえます。

10万円借りるとき

貸付利率年18.0%、毎月指定日の返済の場合、返済回数ごとの返済総額は以下の通りです。

| ご返済期間 | ご返済回数 | 各回ご返済額 | ご返済総額 |

|---|---|---|---|

| 1年以内 | 11回 | 10,000円 | 109,018円 |

| 2年以内 | 24回 | 5,000円 | 119,429円 |

| 3年以内 | 32回 | 4,000円 | 125,771円 |

| 4年以内 | 47回 | 3,000円 | 138,781円 |

| 5年以内 | 47回 | 3,000円 | 138,781円 |

引用:アコム公式サイト「月々のご返済金額の早見表(毎月指定日)」

上記の表からわかるとおり、毎月の返済額が10,000円と3.000円では利息の総額が約3万円異なります。

毎月少ない金額ずつ返済することは、月々の出費を抑えられる点では魅力的に感じられますが、より多くの利息を支払うことになります。この点に十分考慮して、返済計画を立ててください。

アコムで借りたら終わるかも… ほかの手段を検討した方が良いケース

アコムは公的に認められた正規の貸金業者であることは間違いありませんが、実際に利用して「借りなければ良かった…」と後悔している人がいるのも事実です。

自分がそうならないためにも、アコムを利用するかどうかは慎重に判断してください。特に以下の2つの特徴に該当する人は、アコム以外の手段も検討しましょう。

返済期間が長期になりそう

アコムに限らず、ローンの返済は長期になるほど利息が膨らみます。消費者金融のカードローンはほかのローンと比べると金利が高い傾向があるため、返済期間が長期になるとより高い利息を支払うことになります。

一方で、アコムは無利息期間があるため、短期間に完済できるのであれば、ほかのカードローンより利息を抑えられることもあります。

返済期間を一つの基準にして、アコムが適しているかどうかを判断してください。

すでに他社で多額の借入をしている

貸金業法では、ほかの消費者金融や信販会社からの借入も含めて利用者の年収の3分の1を超える貸付はしてはならないとなっています。

つまり、すでに他社で年収の3分の1に近い借入がある場合、アコムの審査に落ちる可能性が高いとされます。

審査に通過できたとしても、他社の借入残高が残っている状態では、過度な返済義務を負うことになりかねません。

他社の借入残高が多い人は、本当にアコムで新たな借入をしても問題ないか慎重に判断してください。

アコムに関するよくある質問

※1 原則、電話での確認はせずに書面やご申告内容での確認を実施

まとめ

「アコムで借りたら終わり」と言う人たちの意見を整理してみると、イメージのみで語られているものや事実とは異なるものもあります。

アコムは財務局長の認可を受けて営業している貸金業者であり、法令を遵守しています。そのため、利用者に不利益となるような利息請求や取り立てがおこなわれることはありません。

「アコムで借りたら終わり」とならないためには、計画性をもって借入・返済することが重要です。返済シミュレーションを活用すると、返済期間や利息の合計額がわかるため、借入前に確認してみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

アコムは使い方次第であなたの心強い味方になります。実際にアコムからお金を借りることでお困りごとを解決し、問題なく完済できた人はたくさんいます。本記事の内容を参考にして、計画的な利用を心掛けてください。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

マネット編集担当/キャッシングガイド

奥山 裕基

消費者金融の返済途中でも、住宅ローンの審査に通ったという人から話を聞いたことがあります。その人は1回だけ期日を過ぎたことがあるものの、思い出してすぐに対応したとのことでした。このように返済で大きな問題を起こしていない場合、ローンを組む際への影響はないとされます。