アコムの返済日に遅れるとどうなる?払えない場合の対処法と滞納時のリスク

∨【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行員

銀行の支店勤務にて、カードローン(個人向け融資)の申込み受付・審査・管理などを含むあらゆる業務を経験。10年以上の勤続期間中に、延べ10,000名を超える利用者に適切な提案を行った。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・商品者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- アコムに返済するお金が用意できない!

- 数日返済が遅れたけど、すぐ返せば大丈夫?

- 返済するお金を用意する方法はある?

アコムのカードローンを利用していると、返済日前にお金を用意できなかったり、うっかり返済日を忘れていたりすることがあると思います。

実はアコムの返済の遅れると、日数が経つにつれて大きなリスクが発生します。具体的なリスクや払えないときの対処法を本記事で解説するので、お困りの人はぜひ参考にしてください。

アコムの返済に遅れるとさまざまなリスクが発生する

✓返済に遅れたらどうなるんだろう…

お金を借りるのですから、誰でもそんな不安を感じるはずです。もちろんお金を借りたのであれば、返済期日までにしっかりと返さなければなりません。期日を1日でも過ぎてしまったら、アコムは回収へのフローに移ります。

アコムに申し込みをするときに、返済できなかった場合は回収するため行動する旨に同意してるはずなので、回収への手続きを止めることはできません。

大まかではありますが回収のフローを見ていきましょう。

カードローン遅延時の流れ

支払い日の翌日から、所定の遅延利率が適用されます。遅れた分を払いきるまでは、元の利率には戻りません。

【2】書面での督促が届く

所定の額を払うようにと、自宅にアコムからの郵送物が届きます。

【3】電話での督促

担当者から、支払いをするようにと携帯に電話がかかってきます。電話に出るまで、何度も何度もかかってきます。

【4】利用停止・強制解約

カードが使えなくなり、強制解約させられます。こうなると、よほどの事がないと二度とカードは作れません。

【5】保証会社・サービサーから一括請求

カード残高全て+延滞金を一括払いで払う必要があります。

【6】裁判所から訴状が届く可能性も

それでも支払いをしない(意志を見せない)場合は、手続きが裁判所に移管され、訴状が届きます。財産の差押えなどに発展するケースも少なくありません。

アコムのとる行動を確認したうえで、更に起こりうるリスクを見ていきましょう。

【1】返済まで金利が年20.0%に跳ね上がる

アコムへの返済を延滞してしまうと、遅延損害金が発生します。遅延損害金とは違反金のようなもので、通常の利息とは別に発生するペナルティです。

利息同様この遅延損害金も利率で計算されており、アコムの遅延利率は20.0%(実質年率)となっています。

払うべき金額をきちんと返済するまではこちらの金利が適用され、元通りの利率には戻りません。普段の利息よりも余計な額を払う羽目になってしまいます。

期間が長引けば長引くほど、返済額が増えていくので注意しましょう。

【条件】

・借入金:10万円

・実質年率:18.0%

・返済期間:2年(24カ月)

・毎月返済額:4,992円

・遅延利率:20.0%(実質年率)

・延滞期間:1カ月(30日)

【遅延損害金】

10万円×0.20÷365日×30日=1,643円

【支払い金額】

4,992円+1,643円=6,635円

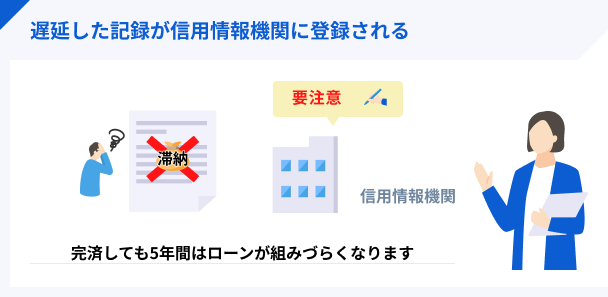

【2】利用者の信用情報に傷がつく

アコムで返済を延滞するリスクは、遅延損害金だけではありません。何ヶ月も返済が遅れると、遅延した記録が個人信用情報機関に記録されることとなります。

この状態が、いわゆる「ブラックリスト」と呼ばれるものです。

こうした情報は信用機関に保管されて、最低でも5年間は残ります。その間はあらゆる審査に通過できなくなるでしょう。

信用情報に異動情報が載ると(ブラック) |

- 住宅や車のローンが組めなくなる

- クレジットカード契約ができない

- カードローンでお金が借りられなくなる

- スマホの分割払いが不可になる

- 賃貸住宅の契約で保証会社を保証人にする場合に審査落ちする

- 事実が知られると職場や家庭などでも信用を失う

具体的には上記のような状態になってしまいますので、何としても避けるべきといえます。

【3】最終的には財産の差し押さえとなる

アコムからの督促をいつまでも未解決のままでいると、手続きは裁判所へと移動します。裁判所から支払いもしくは出頭するように、通知書が来るでしょう。ここまでくると流石に逃げることはできませんし、裁判で勝訴できる可能性もほとんどありません。

本人と連絡がとれない事態が続けば、勤務先や自宅に連絡も来ます。こうなってしまうと周囲に滞納の事実が知れ渡るのは、時間の問題です。職場や家族からの信用を失ってしまう事態は避けられません。

最終的には自身の財産や口座、給与を差押えられる可能性まで出てきます。お金に関する一切の自由を奪われ、ほとんど身動きがとれない状態になります。

返済が遅延しそうな時の解決策

ここから先はこんな人向け |

- 返済するお金がない…どうしよう

- 支払いできないときは、誰に相談すればいい?

- 一回だけ立て替える方法はある?

アコムへの返済が遅延してしまった場合、もしくは遅れそうと感じたら、先にこちらから何らかのアクションを起こすことが大切です。

何もできないからといって放置していると、前述のようなリスクと向き合わなければいけなくなりません。その前にこちらから動きましょう。

返済期日前にこちらからアコムに電話相談

事前連絡なく遅延をしてしまうと、アコムから督促の電話がきます。無茶な取り立てはありませんが、連絡なく返済が遅れるとアコムからの信用が大きく損なわれてしまうのです。

その前に払えない状況を説明して、相談するのが賢明でしょう。アコムに連絡しないよりは、ずっと健全な信頼関係で居続けられます。必ず自分から連絡しましょう。

どうしても間に合わない場合、いつまでに返済できるのかを相談できます。

具体的な期日を約束すれば、それまで督促電話や督促状がくることはありません。

✓今月の返済額について

今月の返済額がどうしても用意できない場合、支払い金額の低減をしてもらえる可能性があります。

ただし、最低でも利息分は用意しなくてはいけません。

✓翌月以降の返済日・返済額について

月々の返済が常に大変だという場合は、今後の返済日や返済額の変更ができる可能性があります。

元 銀行員|武藤英次

事前連絡で申告した期日までに返済すれば、信用情報への登録が遅くなる可能性もあります。

仮に同じ期間を滞納した場合でも、無断で滞納した場合と事前連絡した場合ではカードローン会社の心証は大きく異なります。

事前連絡をした場合は、相談して返済日の調整を行うという形となり、顧客側から連絡があったという事実もしっかりと記録されます。

もちろん延滞という事実に変わりはなく、遅延損害金も加算されることとなりますが、信用情報への登録という面では若干猶予される可能性もあります。

これに対し無断滞納に対しては厳しい対応をとるカードローン会社は多いのです。いずれにせよ返済に困った場合はなるべく早めにこちらから相談することが大切です。

一時的に建て替えるなら別のカードローンを検討

今月はアコムの返済が厳しくても、来月ならなんとかなる。こうした状況であれば、アコム以外の消費者金融に借り換えして、無利息期間中に完済する方法もあります。

ただし、借り換えにはメリットとデメリットがありますので、きちんと把握したうえで検討してください。

借り換えのメリット |

- 現在利用中のカードローンよりも低金利になる可能性がある

- 毎月の返済額を軽減できる可能性がある

借り換えのデメリット |

- 借り換えでの返済を繰り返すなどして、最終的に支払い不能となった場合、破産免責・不許可事由に該当するおそれがある

借り入れと返済はあくまで計画的におこないましょう。

お金を借りる際にはしっかりと返済計画を立て、無理のない範囲で返済するようにしましょう。借り換えによって遅延を解消するのは、あくまで一時的に返済が困難となった場合の最後の手段としましょう。

プロミス

| 限度額 | 最大 500万円 |

| 金利 | 年 4.5% ~ 17.8% |

| 審査 | 最短3分※ |

| 融資 | 最短3分※ |

20~30代にオススメ!即日融資ならネット申し込みがおすすめ!

30日間"無利息期間"があり!カードレスでも可能だから郵送物なし!

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスの無利息期間は「借入日の翌日」から適用されます※。たとえば、契約日が15日、実際にお金を借りた日が30日だった場合、31日もしくは1日から30日間は無利息になります。仮にアコムの返済日前日にお金を借りたとしても、翌月の給料日に完済できれば、利息0円で利用できる計算です。

※メールアドレス登録とWeb明細利用の登録が必要です。

「どんな手を使っても回避しておけば良かった」という利用者は、沢山います。今頑張るだけで、決定的なダメージを受けなくて済むので、先のことを見据えて最適な判断をしてください。

どうしても払えないときは専門家に相談

どうしようもなく継続的な返済ができそうにない場合は、専門家に相談してみることをおすすめします。

実際にどんな行動をとるのかは専門家と相談のうえで決まりますが、アコムとの間に入って返済方法・金額などの交渉をしてくれる場合があるのです。

また場合によっては最後の手段ともいえる「債務整理」の提案や、手続きのサポートをしてくれるケースもあります。必要に応じて検討してみてください。

カードを使った内訳、支払い状況、支払い可能になる日時など説明してみてください。相談に乗ってもらえます。

※最寄りのセンター・連絡先は公式サイトで確認してください

▶独立行政法人 国民生活センター

元 銀行員|武藤英次

債務整理を検討する際は、引き換えに失うものの大きさを考えなければなりません。

法律事務所の広告で債務整理をすすめる広告を目にする機会も多く、なんとなく簡単に考えてしまう方も多いようです。

しかし、債務整理によって個人の信用が0どころか大きなマイナス評価となってしまい、通常のライフプランを再構築するのは苦難の道のりとなるのは否めません。

あらゆる手段を検討して、どう考えても返済が不能となってしまった場合、なるべく早く債務整理を決断する必要があるのは事実ですが、あくまでも最終手段として安易に考えることのないようにしましょう。

アコムの返済に遅れないための対策

アコムの返済に遅れないためには、いくつかの対策を打っておくのが良いでしょう。

アコムの返済に遅れないための対策 |

- 「eメールサービス」を利用する

- 返済方法を口座振替に変更する

「eメールサービス」を利用する

アコムには、返済期日やカードの有効期限を事前に連絡する「eメールサービス」があります。

マイページ→メニュー→『お客さま情報の登録・変更』で簡単に変更できるので、利用していない人は設定しておきましょう。

返済日の3日前と当日に連絡が入るほか、返済日を過ぎている場合も連絡してくれるので便利です。

返済方法を口座振替に変更する

ATMなど、お金を直接入金して返済している人は、返済方法を口座振替に変更するのも良いでしょう。

マイページ→「口座振替(自動引き落とし)のお申し込み」の順に選択し、引き落とし口座を設定すれば手続きは完了です。

引き落とし日は毎月6日ですが、金融機関の休業日の際は翌営業日となります。

アコムの返済に関するよくある質問

まとめ

アコムでの返済を遅延してしまうと、一度のミスでとんでもない量のデメリットがつきまといます。現在の手間であるとか、面倒くささを鑑みても、とても受け入れられるものではありません。

金銭的な信用がゼロになってしまうということは、今後の人生設計やライフスタイルにも大きな影響を及ぼすでしょう。

今回の記事で紹介した対処法でお金を用意するのはもちろんですが、あらかじめ返済日を忘れないための対策もしっかり整えておきましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスなどの消費者金融を利用して、一時的に立て替えるのも一つの方法ですが、あくまで「今回一回だけお金を工面する」方法として利用してください。複数の借入先から借金を作ると、返済負担増加してしまいます。そのため、最終手段として考えておきましょう。

元 銀行員|武藤英次

滞納2~3カ月で異動(事故)情報登録となります。

信用情報機関に異動情報が登録されますと、新規の借入は最低でも5年間は不能になりますのでダメージは大きなものとなります。

信用情報機関が公にしている異動情報の登録基準は延滞61日目、もしくは3カ月のいずれかとされていますが、気を付けなければならないのは延滞情報の登録自体は各カードローン会社の判断で行われるということです。

例えば、初回延滞は大目に見るけれども、複数回延滞した場合にはすぐに登録を行うといった対応をとるカードローン会社も存在します。

そのため2~3カ月延滞していないからまだ大丈夫と安易に考えるのは非常に危険なので注意が必要です。