PayPay銀行カードローンの審査に落ちる理由とその後の対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 収入が不安定だとPayPay銀行カードローンの審査に落ちる

- PayPay銀行カードローンの審査には仮審査と本審査がある

- 審査に落ちた場合は消費者金融のカードローンも検討できる

PayPay銀行カードローンは、最短即日で審査結果が通知され、申込から借入・返済までWEBで完結できる便利なサービスです。

ただし、以下のいずれかに該当するとPayPay銀行カードローンの審査に落ちやすくなる点には注意しましょう。

審査に落ちる主な要因 |

- 申込条件を満たしていない

- 収入が不安定である

- 虚偽の申込をした

- 借入残高が多過ぎる

- 6カ月以内に他社カードローンへ申込した

- 信用情報に問題がある

すでに審査に落ちており、急ぎでお金を借りる必要がある場合は、PayPay銀行カードローンとは審査基準が異なるカードローンも視野に入れてください。

たとえばプロミスやレイクは最短20分以内での即日融資も可能、かつPayPay銀行カードローンとは審査基準が異なるため、審査に通過できる可能性があります。

プロミスは最短3分で融資が可能で、レイクは一定の条件を満たすと365日無利息で利用できるなど、PayPay銀行カードローンと同じ金利でありながら、非常に利便性の高いカードローンになります。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年12.0~15.0% | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 無利息期間 | なし | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

| カードレス | 対応 | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

PayPay銀行カードローンの審査に落ちた理由

PayPay銀行カードローンの審査基準は公表されていないものの、落ちる人には共通した特徴があります。

以下の特徴に該当する人は、審査に落ちる確率が高いと言えるため注意しましょう。

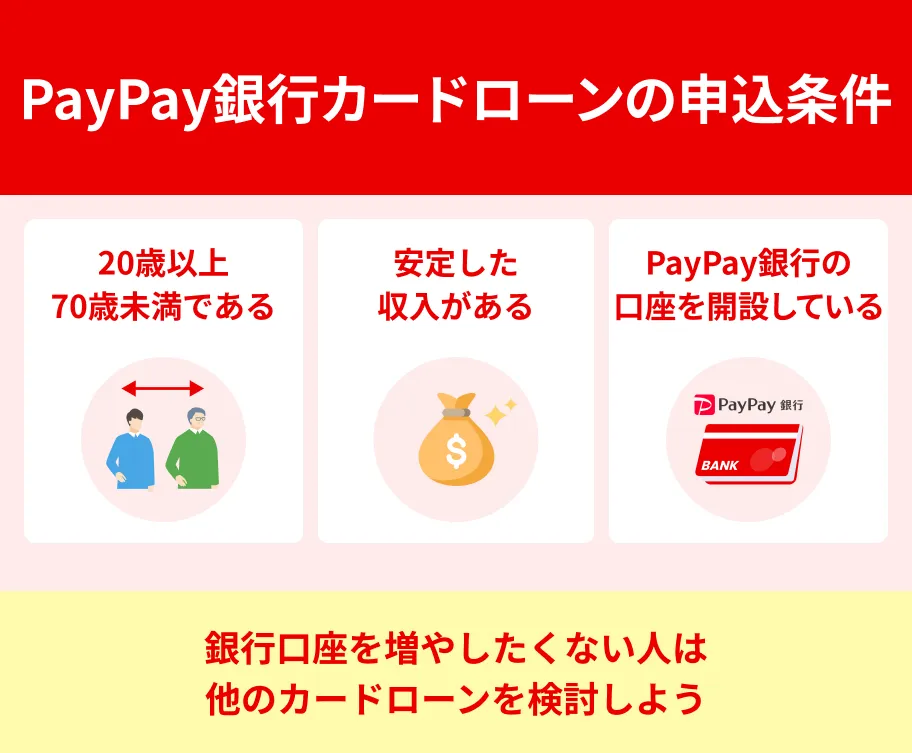

申込条件を満たしていない

以下のPayPay銀行カードローンの申込条件を満たしていない場合、審査に通過できません。

なお、一般的なローンは収入が安定していることを申込条件にしているため、無職などの人は金融機関からの借入以外の方法を検討しましょう。

収入が不安定である

PayPay銀行から安定した収入がないと判断されると、返済能力がないとみなされ、審査結果に影響を及ぼします。

ただし、PayPay銀行カードローンの申込条件には、雇用形態に関する記述はなく、正社員・正規職員に限らず、非正規雇用者であっても毎月一定の収入を得ている人であれば問題ありません。

一般社団法人全国銀行協会が2020年3月に公表した調査によると、正社員・正規職員以外を除いた雇用形態の人でもカードローンを利用していることが明らかとなっています。

| 雇用形態 | 割合(%) |

|---|---|

| 公務員 | 5.8 |

| 経営者・役員 | 2.8 |

| 会社員(事務系) | 20.4 |

| 会社員(技術系) | 21.0 |

| 会社員(その他) | 24.0 |

| 自営業 | 6.7 |

| 自由業 | 1.5 |

| 専業主婦(主夫) | 4.3 |

| パート・アルバイト | 7.0 |

| 学生 | 1.8 |

| その他 | 2.5 |

| 無職 | 2.1 |

ただし、日雇いアルバイトやギグワークのような単発仕事を中心に請け負っている場合は、収入が不安定と見なされやすい傾向があります。

虚偽の申込をした

年収の過大申告など、虚偽の申込は審査の過程で明らかになり、審査通過が難しくなります。

かえって状況を悪くしないよう、正確な事実を申告しましょう。

なお、単なる入力もミスであってもPayPay銀行は区別できず、そのまま審査落ちになる可能性があるため注意してください。

借入残高が多過ぎる

借入希望額が多過ぎると、審査通過が難しくなります。

最終的に審査に通過する場合も、PayPay銀行がより慎重に審査するため借入できるまでに時間がかかる可能性があります。

また、すでに他社の借入がある場合は、他社借入額と借入希望額を併せた金額が、申込者の返済能力に対して適切かが判断されます。

金融機関は申込者の審査時に信用情報機関へ照会するため、他社から借入していることは容易に特定可能です。

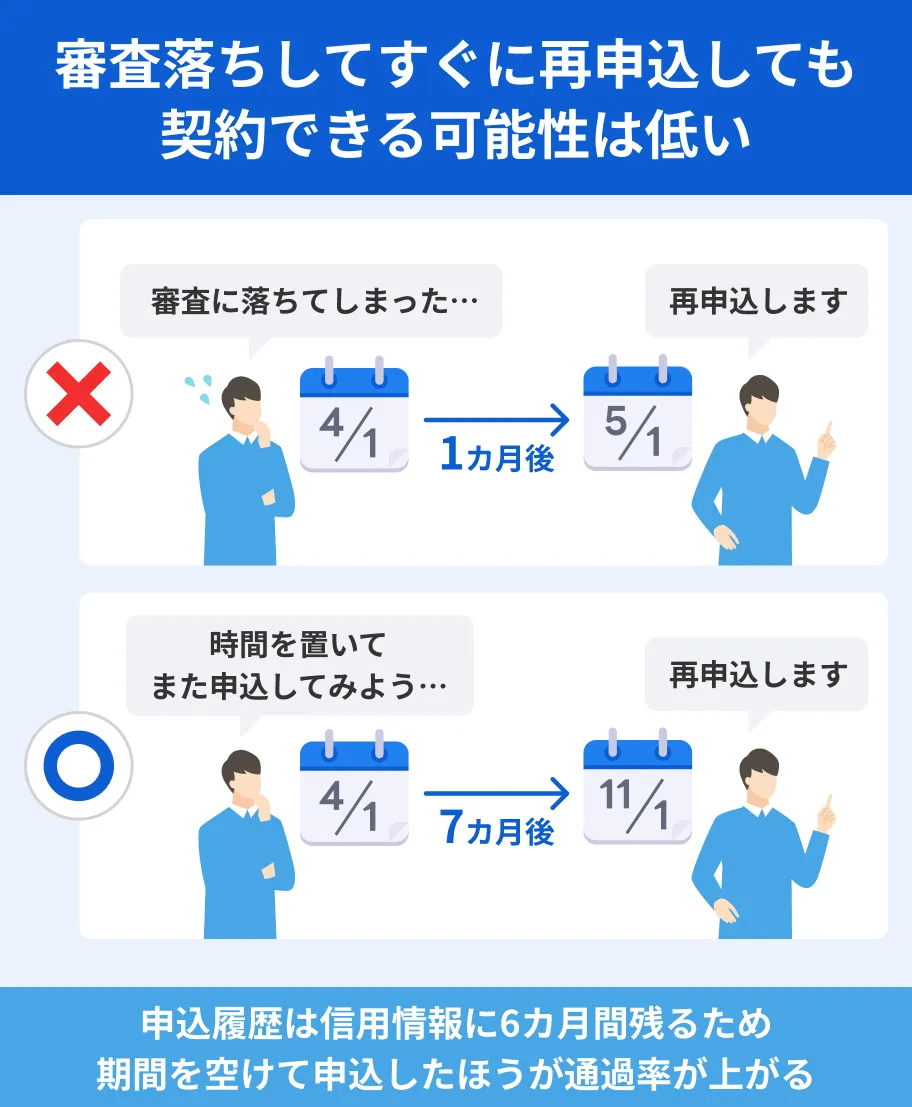

6カ月以内に他社カードローンへ申込した

信用情報には金融サービスへの申込履歴も6カ月間にわたり保管されるため、審査担当者は過去に他社カードローンへ申込したことを把握できます。

短期間に申込を繰り返していると、お金に困っている印象を持たれ、返済能力がないと判断されて審査結果に影響を及ぼす可能性があります。

それでも審査に通過する確率を少しでも上げるためには、他社カードローンへの申込日から6カ月以上空けてからPayPay銀行カードローンへ申込すると良いでしょう。

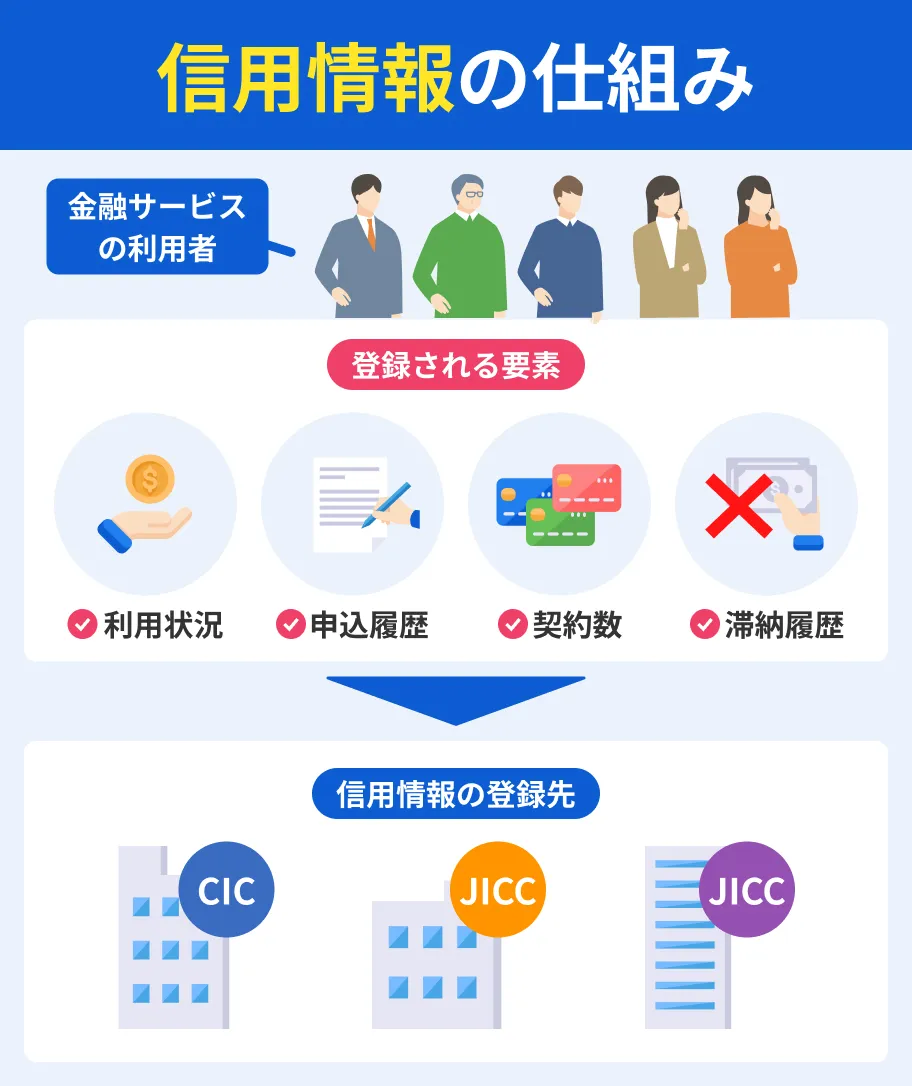

信用情報に問題がある

過去に金融サービスで滞納したことがあると審査に落ちる可能性があります。

61日以上に渡り滞納すると、信用情報に異動情報が登録され、再び返済が滞ることを懸念されるためです。

信用情報機関異動・異動情報

信用情報機関異動・異動情報異動は完済日から5年〜7年間、期日を過ぎるまで信用情報に残り続けます。

異動情報が登録されているかわからない人は、信用情報機関へ開示請求をしてみてください。

1団体につき500~1,000円程度の費用が発生しますが、異動の有無および異動発生日を確認できます。

PayPay銀行カードローンの審査に落ちた人がお金を工面する方法

PayPay銀行カードローンの審査に落ちた人がお金を工面する場合、他社のカードローンに申込するのも一つの方法です。

ただし、信用情報に問題がある場合など、状況によっては借入以外の手段も検討する必要があります。

それぞれ特徴が異なるため、自分に適した方法を選択しましょう。

消費者金融のカードローン

PayPay銀行カードローンの審査に落ちた人で、審査落ちの理由に心当たりがない人は、消費者金融カードローンへの申込も検討できます。

カードローンの審査基準は金融機関ごとに異なるため、PayPay銀行カードローンに落ちた人でも通過できる可能性があるためです。

PayPay銀行カードローンで審査を担当する保証会社は、プロミスを提供する「SMBCコンシューマーファイナンス株式会社」と「アコム株式会社」の2社です。

つまり、この2社とは審査の方法が異なるアイフルやレイクなら、PayPay銀行カードローンの審査に落ちたあとでも審査に通過する可能性があります。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 |

| 無利息期間 | 最大30日間 | 最大30日間※初回借入日の翌日から |

365日※2 |

| 金利 | 年1.59~18.0% | 年2.5~18.0% | 年4.5~18.0% |

| カードレス | 対応 | 対応 | 対応 |

フリーローン

カードローン同様に用途制限のない借入をしたい場合は、フリーローンも検討できます。

カードローンと異なるのは、契約時に一度にまとめて借入をする点です。

| 項目 | フリーローン | カードローン |

|---|---|---|

| 借入方法 | 一度だけ借入(追加借入不可) | 利用限度額内で自由に何度でも借入可能 |

| 返済方法 | 固定された返済額で分割返済 | 借入残高に応じて分割返済 |

| 上限金利 | 一般的に低め (年10.0~15.0%程度) |

一般的に高め (年12.0~18.0%程度) |

| 審査スピード | カードローンより時間かかる (1~2週間程度) |

比較的早い (最短即日) |

| 借入可能額 | 比較的高額 (最大1,000万円程度) |

比較的低め (最大500~800万円程度) |

| 利用用途 | 原則自由 | 原則自由 |

フリーローンは、カードローンよりも金利が低く借入可能額も高いものの、追加での借入ができないことは注意点です。

また、審査に1~2週間程度を要する場合もあるため、急にお金が必要になった場合には適していません。

クレジットカードのキャッシング枠

保有しているクレジットカードにキャッシング機能が付帯されている人は、振込融資やATMの利用で現金を借入できます。

上限金利は年15.0~18.0%程度とカードローンと同水準で、利用限度額内であれば何度でも借入が可能です。

ただし、カードローンよりも借入可能額が低めな傾向があるため、高額な借入には適さない可能性があります。

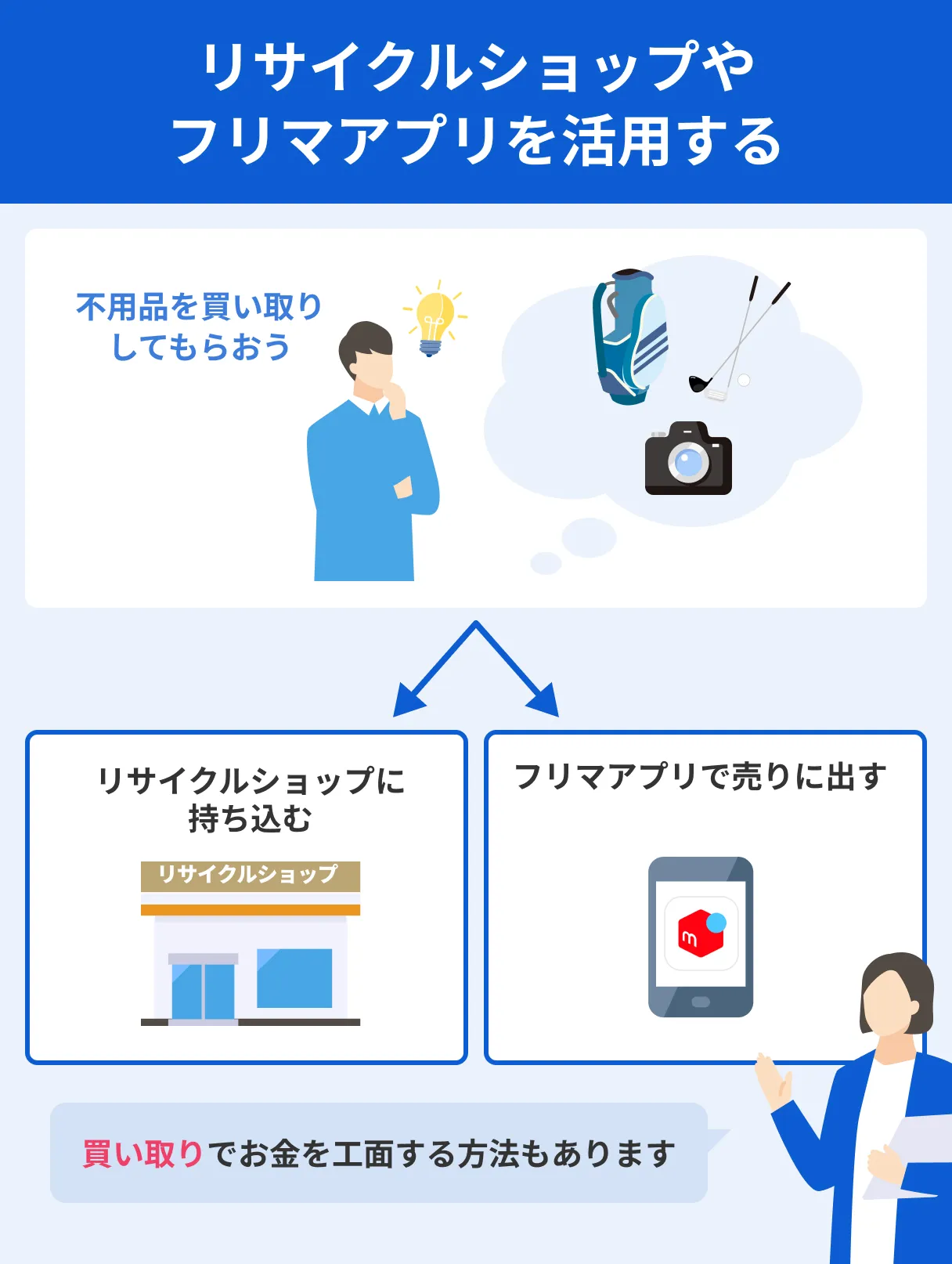

不要品の売却

まだ使える不要品がある場合は、フリマアプリやリサイクルショップで売却することでもお金を工面できます。

売却を手間なく済ませたいのであればリサイクルショップを、少しでも高値で売りたいのであればフリマアプリへ出品すると良いでしょう。

特に、ブランド物や発売年から5年以内の家電製品はまとまった金額で売れる可能性があります。

売却する際は問題なく動作することを確認し、ほこりや汚れを取り除いておくことで、さらに高値で売れる可能性が高まります。

日雇いのアルバイト

時間に余裕がある人は、日雇いのアルバイトをして必要な金額を稼ぐのも有効です。

即日払いに対応しているアルバイトなら、すぐにお金が必要な場合でも対応できる可能性があります。

近年は最短1時間から働けるプラットフォームもあり、引越し手伝いや飲食店のホール業務など、幅広い業種の募集があります。

自分の社会人経験やアルバイト経験が活かせる業務がないか、一度会員登録して確認してみても良いでしょう。

PayPay銀行カードローンの審査に通過するポイント3つ

これからPayPay銀行カードローンに申込する場合は、審査落ちの原因をできる限りなくしておくのが重要です。

審査に通過する確率を少しでも上げるため、以下3つのポイントを押さえておきましょう。

申込時に虚偽や誤字・脱字なく入力する

PayPay銀行カードローンへ申込する際は誤字・脱字に注意し、正確な事実を入力してください。

故意であるかどうかに関係なく、申込情報に誤りがあると審査に時間を要したり、審査に落ちる原因になったりします。

特に勤務先の住所や電話番号、年収の金額は普段あまり使用しない情報のため、間違いが多く見られます。

入力した情報は、送信ボタンを押す前に何度も確認しましょう。

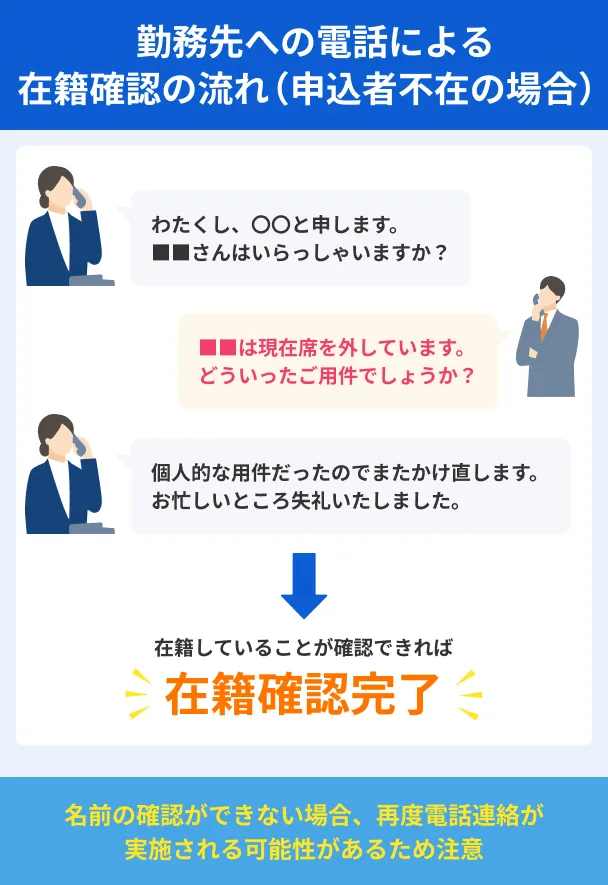

在籍確認に備える

PayPay銀行カードローンでは電話による在籍確認が実施されるため、対応できるよう準備しましょう。

一般的にカードローンの在籍確認では、申込者本人が電話に出られなくても、同僚や上司が「ただいま席を外しておりまして…」などと返答すれば問題ありません。

ただし、担当者は「PayPay銀行の者です」と名乗って電話してくるため、カードローンの申込をしていると勘ぐられる可能性もあります。

ほかの人に在籍確認の電話に対応されたくない場合は、自分が出られるように以下の対策をしておきましょう。

在籍確認の電話に自分が出る対策 |

- 所属部署の電話番号を入力する

- 問い合わせフォームに連絡して時間帯を指定する

信用情報に異動情報がないことを確認しておく

信用情報機関へ開示請求をして確認しておくことで、審査通過の見込みが低い申込を避けられます。

異動情報登録の対象となる返済 |

- カードローンの返済金

- キャッシングの返済金

- クレジットカードの利用料

- 携帯電話の割賦払い

- その他ローンの返済金 など

たとえば長期滞納の場合は、異動情報は5年程度登録されています。

審査通過の可能性を高めるには、異動が消去される年月以降に再申込をすると良いでしょう。

PayPay銀行カードローンの審査の特徴

PayPay銀行カードローンの審査は、最短即日で審査結果が回答されるものの、仮審査と本審査の2つの審査に通過する必要があります。

ほかにもいくつか特徴があるので、手続きの際に戸惑わないよう確認しておきましょう。

申込から在籍確認、仮審査まで最短60分で完了する

PayPay銀行カードローンでは、申込をしてから仮審査まで最短60分で完了すると公表しています。

仮審査通過は本審査通過を保証するものではありませんが、審査結果について、短時間である程度の予測ができるのはメリットです。

仮審査に通っても本審査で落ちる可能性もある

PayPay銀行カードローンでは、仮審査と本審査の2段階に分けて審査を実施しています。

両審査はそれぞれ基準が異なるため、仮審査に通過したとしても、本審査で落とされるケースは十分にありえます。

本審査に落ちる原因は複数あり、後になって虚偽申告が発覚するなどが原因の一つとして挙げられます。

なお、PayPay銀行カードローンでは、本審査の結果を最短当日と公表してるものの、申込時間が夕方以降だったり申込者が多かったりした場合は、翌日以降になることもあります。

本審査の結果が来るまでに時間を要しているからといって審査に落ちるとは限らないため、結果が届くまでは焦らず待ちましょう。

本審査の結果は最短当日

仮審査の通過後は本審査がおこなわれ、結果は最短当日でわかります。

審査結果はメールもしくはPayPay銀行のローンアプリにて、確認が可能です。

その際に借入の可否だけでなく、利用限度額や適用金利も共有されるため、審査に通過した人は契約する前に確認しておきましょう。

申込者の7.5%は審査落ちの経験あり

PayPay銀行カードローンには審査があり、通過できない人は一定数存在します。

PayPay銀行カードローンでは過去の審査実績は公表していませんが、 一般社団法人全国銀行協会が2020年3月に公表した「銀行カードローンに関する消費者意識調査」によると、カードローンの申込者の7.5%は「借入できなかったことがある」と回答しています。

また、「希望する金額で借りることができなかったことがある」と回答した人は、15.9%にのぼりました。

※「銀行カードローンに関する消費者意識調査」の41ページに記載

ただし、審査基準はカードローンごとに異なるため、あくまでも参考としてください。

PayPay銀行カードローン

| 実質年率 | 1.59%〜18.0% |

|---|---|

| 限度額 | 最大1000万円 |

| 融資時間 | 最短翌営業日 |

おすすめポイント

※申し込み内容によっては審査完了まで数日のお時間をいただきます。

よくある質問

まとめ

PayPay銀行カードローンの審査に落ちる人は一定数いますが、審査に落ちた理由に心当たりがない場合、他社のカードローンを検討することも可能です。

カードローンの審査基準は金融機関ごとに異なるため、他社では審査に通過する可能性もあるためです。

審査に落ちた原因をできる限り解消し、一定期間を置いてから申込を検討しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可