【口コミ多数】PayPay銀行カードローンの審査は厳しい?甘くない理由を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- PayPay銀行カードローンの審査は基準を満たせば通過できる

- 審査では収入の安定性や他社借入件数・金額などが重視される

- 申込の際は事前にPayPay銀行の口座を開設しておく必要がある

PayPay銀行カードローンは厳正な審査のもとに、融資の可否を判断するため、簡単には通りません

ただし、PayPay銀行カードローンの審査基準、および収入状況や他社借入の有無、滞納歴などに問題がなければ、審査に通過できる可能性があります。

ただ、事前にPayPay銀行の口座開設が必要になる等の手間も生じるため、銀行口座を増やしたくない人や、早く融資を受けたい人には適さないカードローンになります。

上記を見て、自分に適さないと感じた人は、融資までの時間が早い他社のカードローンも検討してみてください。

本記事では、PayPay銀行カードローンの審査の基準や申込の流れ、審査通過のために押さえておきたいポイントも解説するのでぜひ参考にしてください。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年12.0~15.0% | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 無利息期間 | なし | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

| カードレス | 対応 | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

PayPay銀行カードローン審査は厳しい?|基準を満たせば通過可能

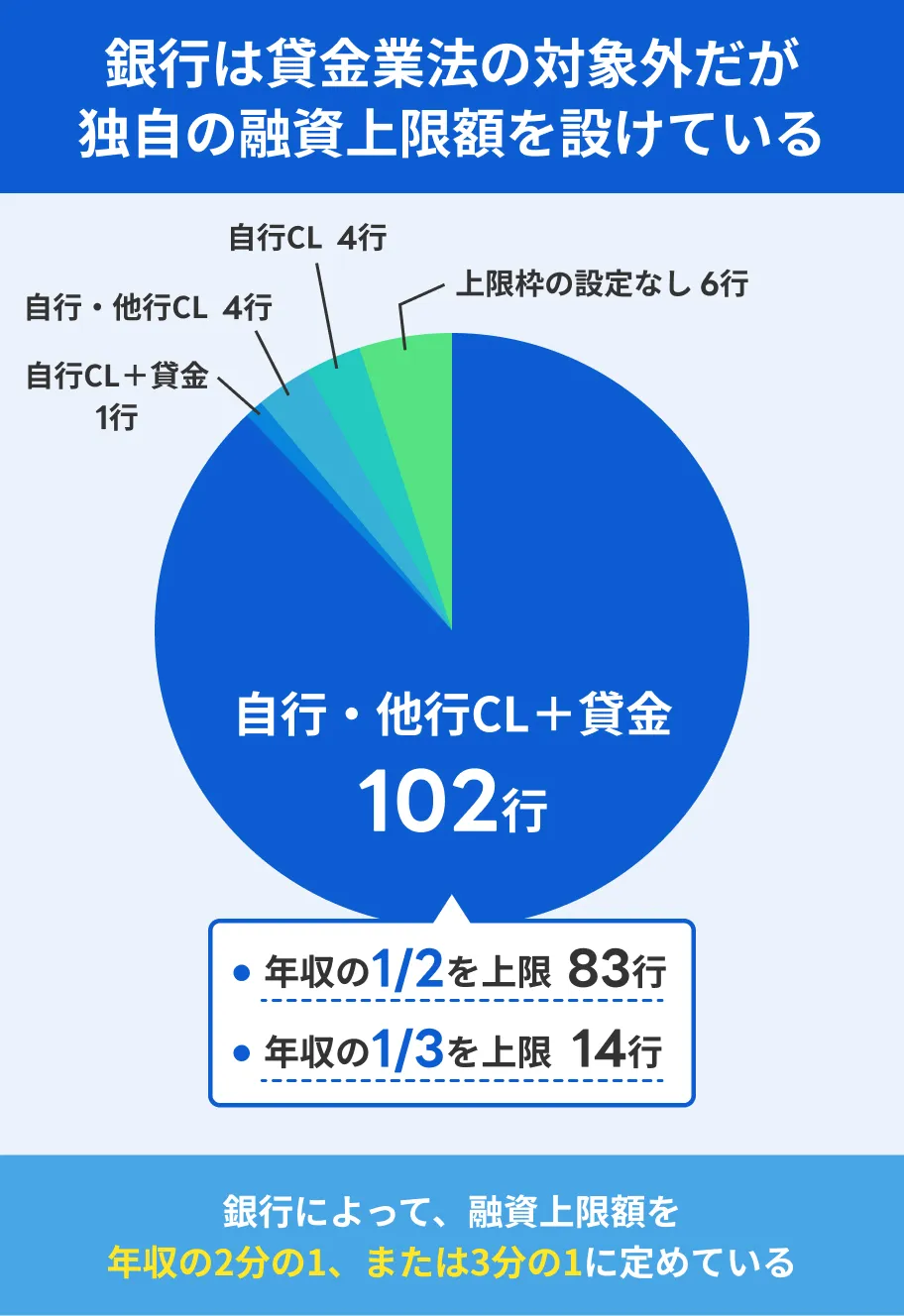

金融庁は、消費者金融などの貸金業者だけでなく、銀行カードローンの融資審査に関しても厳格化を徹底しているため、PayPay銀行を含めたカードローンの審査は甘くありません。

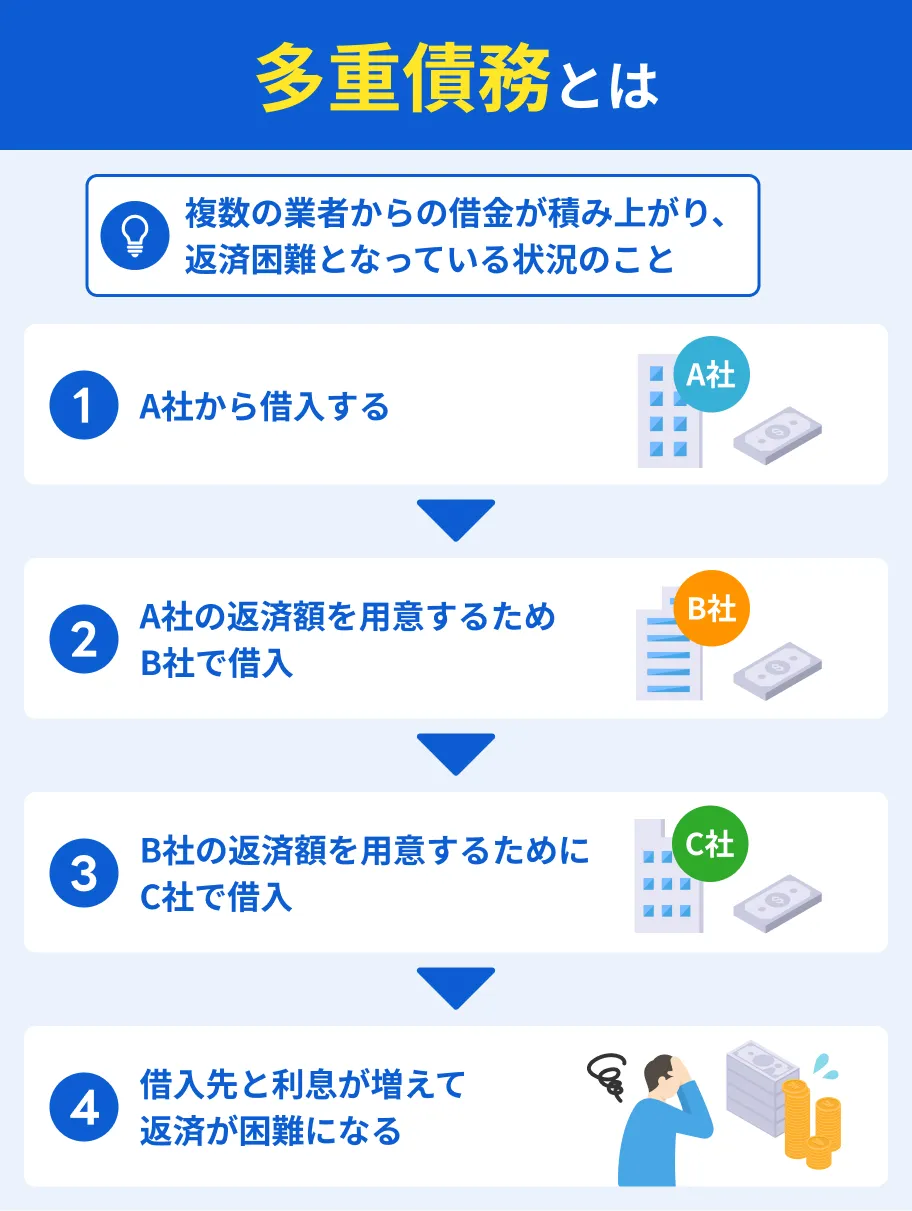

返済能力が認められない申込者に融資すれば、多重債務になって申込者の生活に影響が出たり、返済が滞って金融機関の損失になったりするからです。

たとえば、消費者金融に適用される貸金業法の総量規制は銀行カードローンには適用されませんが、多くの銀行が過剰な融資を防ぐため、同程度の基準を採用しています。

総量規制

総量規制

体験談を紹介|利便性を重視してPayPay銀行カードローンを利用をした加藤さんにインタビュー

実体験としてPayPay銀行カードローンを利用をした加藤さん(仮名)のインタビューを紹介します。申込の流れや借入方法について、申込前に確認しておくと良いでしょう。

| 項目 | 詳細 |

|---|---|

| 年齢 | 31歳 |

| 住居地 | 神奈川県 |

| 職業 | 信販会社 {クレジットカード会社) |

| 年収 | 250万円 |

| 住居 | 賃貸 |

| 項目 | 詳細 |

|---|---|

| 借入限度額 | 100万円 |

| 総借入額 | 40万円 |

| 適用金利 | 年15.0% |

| 月の最低返済額 | 5,000円 |

今回インタビューをした加藤さんは、他社のショッピングリボを使っていたものの、返済する際の利便性が低く不便に感じていたようです。もう少し返済を自由にできるところを探していたところ、PayPay銀行カードローンを見つけて申込したようです。

PayPay銀行の口座を持っていると手続きがスムーズに進むと感じた

マネット

編集者

加藤さん

PayPay銀行カードローンは返済の利便性が高かった

詳しいインタビュー内容は以下の記事で紹介しています。

PayPay銀行カードローンの審査基準

PayPay銀行カードローンの審査では、申込時に入力した情報や信用情報から総合的に融資の可否が判断されますが、中でも以下の5つの項目がポイントになります。

審査に通過する可能性を高めるために、ぜひ参考にしてください。

1|年齢条件を満たしているか

PayPay銀行カードローンは、申込時の年齢が20歳以上70歳未満の人が対象です。

日本では18歳になると成人と見なされ、保護者の同意なしに自らの意志でさまざまな契約をおこなえますが、PayPay銀行カードローンの申込資格は20歳以上となっているため注意してください。

社会に出ていない学生であっても、アルバイトなどで継続した収入がある18歳以上であれば申込できます。

2|安定した収入はあるか

PayPay銀行カードローンを含めたカードローンの申込には、仕事をしていて安定した収入があることが必須です。

なお、安定した収入とは「高収入」ではなく、パートやアルバイトなどの雇用形態にかかわらず「一定の継続した収入があること」を指します。

正社員でなくても、アルバイトとして毎月安定した収入を得ているなら問題ありません。

また、配偶者に安定した収入がある場合や、年金による一定の収入がある場合も申込可能です。

3|他社借入件数・金額は多すぎないか

審査では、申込者がほかの金融機関からどのくらい借入をしているか、一定以上の数の金融機関から借入をしている多重債務に該当しないかも確認されています。

一つの目安として、金融庁では5件以上の借入がある利用者を多重債務者としています。

借入金額に関しては、申込者の収入に対して他社借入額と借入希望額を合わせた金額の割合が大きすぎないかを判断しています。

明確な基準は公表されていないものの、借入額が年収の3分の1を超えないことが一つの基準になるでしょう。

4|PayPay銀行の普通預金口座を持っている個人か

PayPay銀行カードローンを申込する際には、PayPay銀行の普通預金口座が必要です。

口座がない場合は、カードローンの申込と同時に口座開設の手続きをおこないます。

なお、個人事業主の普通預金口座(BUSINESS ACCOUNT)や法人用口座には、カードローンをセットできません。

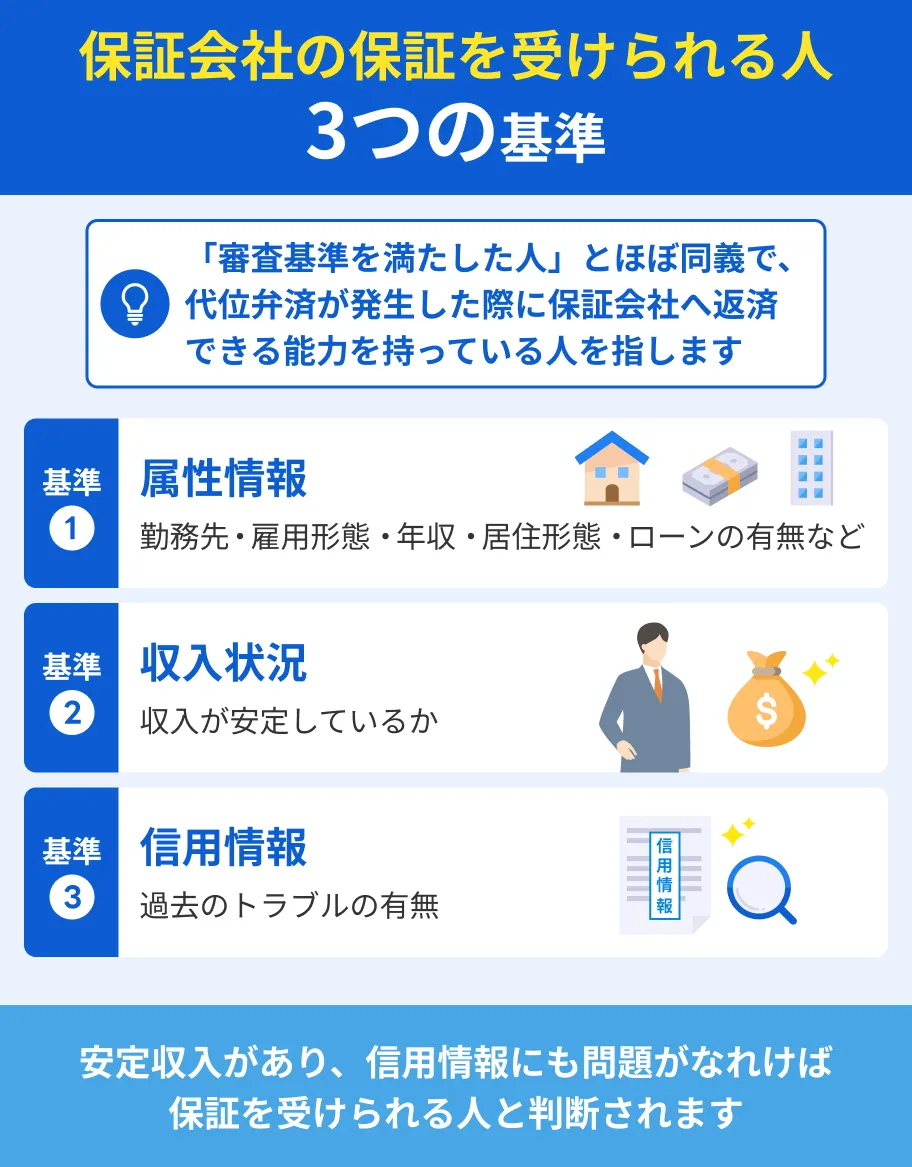

5|保証会社の保証が受けられるか

PayPay銀行カードローン申込にあたって申込者側で担保や保証人を用意する必要はありませんが、PayPay銀行が指定する保証会社の保証を受ける必要はあります。

保証とは、利用者が返済を怠った際に、保証会社が返済義務を引き受ける制度です。

なお、申込者の過去のローン利用状況や返済状況によっては、保証会社の審査が通りにくくなる可能性があります。

たとえば、過去に滞納を繰り返したり、債務整理をおこなったりした人は、審査で不利になる可能性が高いと言えます。

PayPay銀行カードローンの審査に通過した人の口コミ

当サイトでは、PayPay銀行カードローンの審査を通過した人の口コミを多く集めています。

実際に審査に通った人の口コミを参考に、自身の状況でも通過できる可能性があるか確認してみてください。

ユーザー評価

全てWEBで手続きが完了できたので、ハードルが低かったのは良かったと思います。在籍確認の電話もなかったし、電話でオペレーターと話した事もないけど、借入したり返済の時口座引き落とししたり、引き落としの日が近くなった時などにメールで知らせが来るので、それはありがたいです。

| 利用したカードローン | PayPay銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年18.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

ユーザー評価

PayPay利用者として迅速な審査を実感できました。銀行口座との連携もスムーズで、急ぎの際も快適に利用できる利便性の高いサービスだと感じています。

| 利用したカードローン | PayPay銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年15.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 友人 |

| 重視した点 | 借入スピード | ||

ユーザー評価

口座を持っていると融資がスムーズとネットで見て簡単診断をしたところ、「融資可能」ということで結果が出たので申込をしてみた。

| 利用したカードローン | PayPay銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 80万円 | 金利 | 年18.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

PayPay銀行の口座を持っていると審査がスムーズに進むようです。

審査時間が30分以内だったと回答する人も多く、銀行カードローンながら審査がスピーディーなことがわかります。

PayPay銀行カードローンの6つのメリット

PayPay銀行カードローンは、最短即日融資が可能など利便性が高く、返済サポートが充実している点が特徴です。

直感的に操作できるローンアプリもあるため、はじめて借入をおこなう人にとっても利用しやすいでしょう。

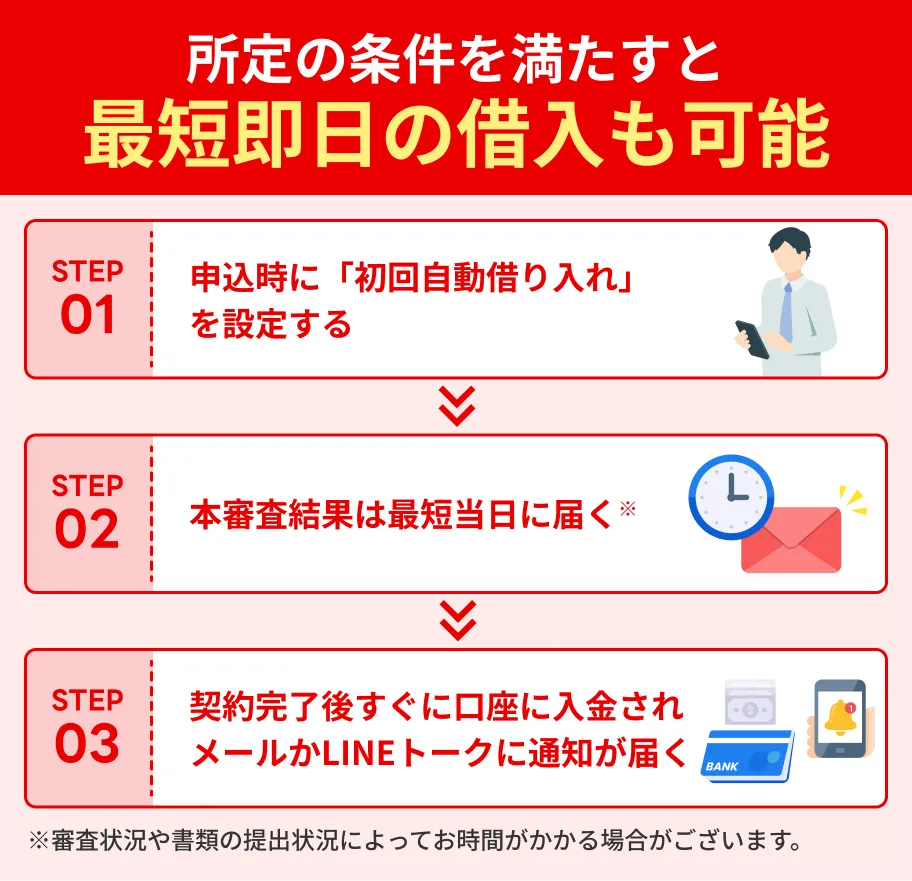

1|最短即日で借入できる

PayPay銀行カードローンの審査結果は最短即日で通知され、申込の際に「初回自動借入」を設定していれば、契約手続き完了と同時に自動でPayPay銀行の口座に入金されます。

初回自動借入を希望する場合は、申込画面で希望金額を選択してください。

ただし、審査の結果利用限度額が借入希望額に満たない場合、初回自動借入は利用できません。

また、審査状況によっては契約までに数日程度かかるケースもあります。

2|初回借入日から30日間無利息が適用される

はじめてPayPay銀行カードローンを利用する人は、初回借入日から30日間は無利息期間の適用を受けられます。

たとえば、初回借入日が3月10日の場合、4月8日までが無利息の適用期間です。

この期間内に完済できれば、実質的に利息0円での借入が可能です。

「足りない生活費を借りて給料日に返済する」など短期的な借入をおこなう場合、利息分を抑えられます。

ただし、無利息期間であっても、滞納した場合、無利息期間は適用されないため注意しましょう。

比較的短期間で返済できる場合は、低金利のカードローンよりも、無利息期間のあるカードローンのほうが利息負担を抑えられる傾向があります。

たとえば年14.0%の銀行カードローンで30万円を60日間借りた場合、かかる利息は以下の計算式のようになります。

一方、年18.0%のPayPay銀行カードローンで30万円を60日間借りた場合、最初の30日で無利息期間を利用すると以下のようになり、利息に約2,400円の差が生まれます。

3|24時間いつでも借入できる

PayPay銀行のスマホアプリ・公式サイトを利用すれば、24時間いつでも借入手続きが可能です。

日中は忙しい場合や、急に資金が必要になる場合でも、自分のスケジュールに合わせて柔軟に対応できます。

出金する際のATM手数料は、提携ATMや利用金額によって異なりますが、毎月1回目もしくは3万円以上の取引であれば、PayPay銀行口座の特典によって入出金の手数料はかかりません。

また、PayPay銀行口座に入金する振込融資以外に、セブン銀行ATMとローソン銀行ATMから借入手続きをおこなえる「カードレスATM」という方法もあります。

手数料はPayPay口座から出勤する場合と同様です。

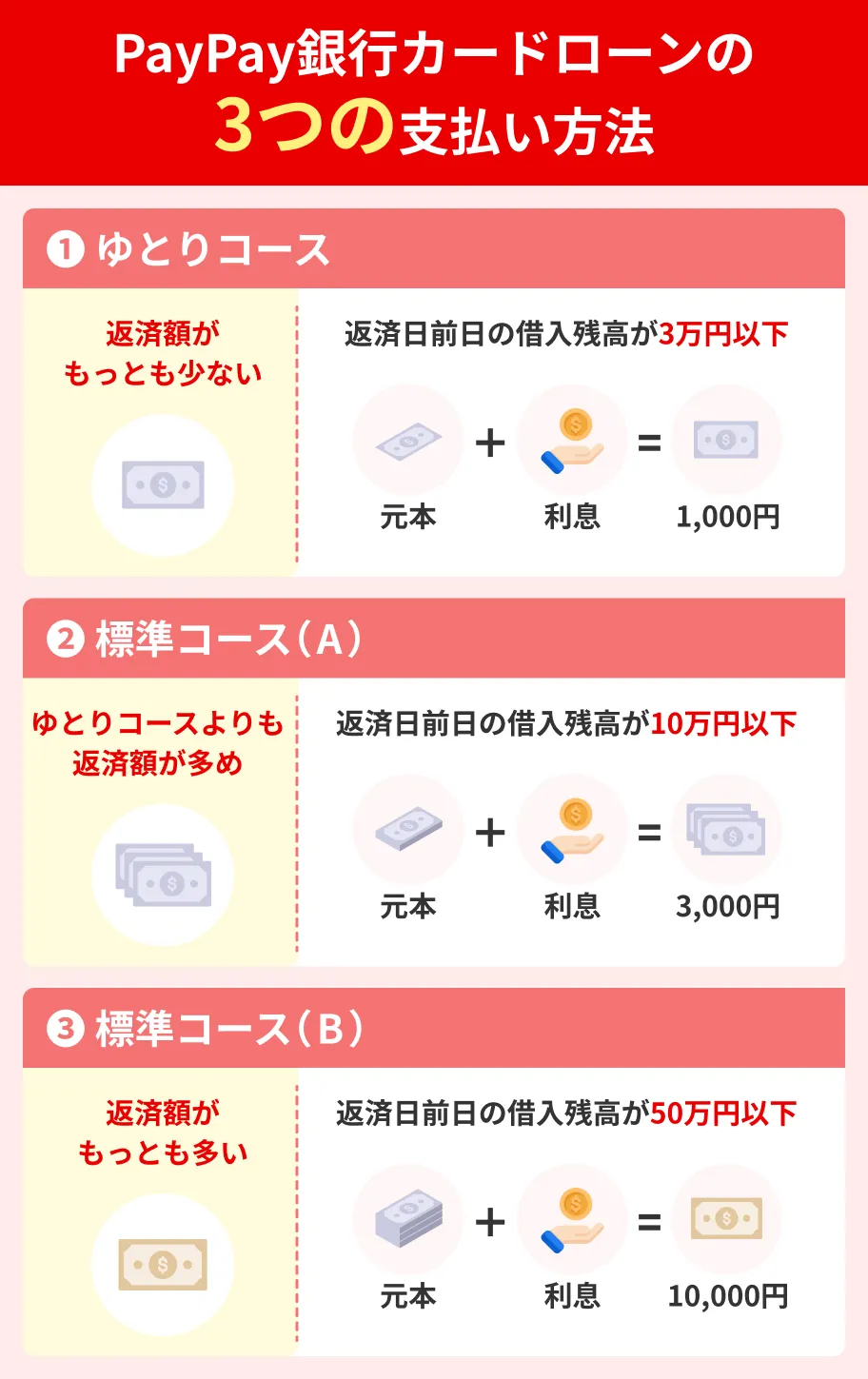

4|毎月の返済日を自分で決められる

PayPay銀行カードローンの返済方法は、毎月決まった返済日に普通預金口座から自動で引き落としされます。

返済日は、以下のいずれかを自分で選んで設定できます。

返済日の選択肢 |

- 毎月1〜28日

- 月末

また、毎月の返済額は以下の3つのコースから選べます。

毎月の返済日や返済額のコースは、随時変更手続きが可能であるため、家計の状況に合わせられます。

また、返済が難しいときは、返済日を1カ月分スキップできます。

利用状況や借入残高によってスキップの期間が異なるため、事前に公式サイトで確認しましょう。

5|主婦やアルバイトも申込できる

PayPay銀行カードローンは、雇用形態にかかわらず申込できます。

正社員でなくても、パート・アルバイト・主婦の人も利用可能です。

配偶者に安定した収入がある場合や、年金による一定の収入がある場合も利用対象となります。

たとえば、医療費や子どもの教育費など予定外の出費が生じた際、主婦も申込できるのはメリットです。

パートやアルバイトで働く人も、一定の収入があれば申込可能であるため、生活費の補填などに活用できます。

6|申込から借入・返済までアプリで手続きできる

PayPay銀行カードローンには、便利な機能が充実したローンアプリがあります。

ローンアプリの機能 |

- 借入審査や利用限度額の増額の申込手続き

- 本人確認書類や収入証明書のアップロード

- 審査状況の確認

- 借入・返済の手続き

- 返済日を知らせるプッシュ機能

ローンアプリを使用する際は、「画面上でパターンをなぞる」または「指紋や顔などによる生体認証」でログインできます。

また、借入可能額が円グラフで表示され、視覚的に利用状況が把握しやすいため、計画的な借入に役立つでしょう。

PayPay銀行カードローン

| 実質年率 | 1.59%〜18.0% |

|---|---|

| 限度額 | 最大1000万円 |

| 融資時間 | 最短翌営業日 |

おすすめポイント

※申し込み内容によっては審査完了まで数日のお時間をいただきます。

PayPay銀行カードローンの4つのデメリット

PayPay銀行は利便性や返済サポートが充実していますが、一方でPayPay銀行の口座開設が必須で、銀行カードローンの中では金利が高めといったデメリットもあります。

申込する際は、メリットだけでなくデメリットも把握したうえで、利用を検討しましょう。

1|PayPay銀行の口座が必要

カードローンを利用するためには、PayPay銀行の普通預金口座が必須です。

そのため、口座を所有していない場合は、カードローンの申込と同時に口座開設の手続きをおこなう必要があります。

PayPay銀行の口座未開設の場合の手続き

借入審査の前に、口座開設の審査がおこなわれるため、手続きに時間がかかる可能性があります。

また、ほかの銀行をメインバンクとして利用している人や、口座管理の手間を増やしたくない人にとっては、新たな口座開設が負担となるでしょう。

2|銀行カードローンの中では金利が高め

PayPay銀行カードローンの適用金利は、年「1.59〜18.0%」です。

PayPay銀行の上限金利は「18.0%」であり、一般的な銀行カードローンの上限金利「14.5%」よりも高く設定されています。

なお、適用される金利は審査の結果によって異なりますが、初回の契約では上限金利が適用されるケースが多いと言えます。

また、長期的に借りる場合や、多額の借入の場合、金利による影響が大きくなる点には注意が必要です。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 金利 | 年1.59~18.0% | 年12.0~15.0% | 年2.0~14.0% | 年1.5~14.5% |

| 無利息期間 | 最大30日間 | なし | なし | なし |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

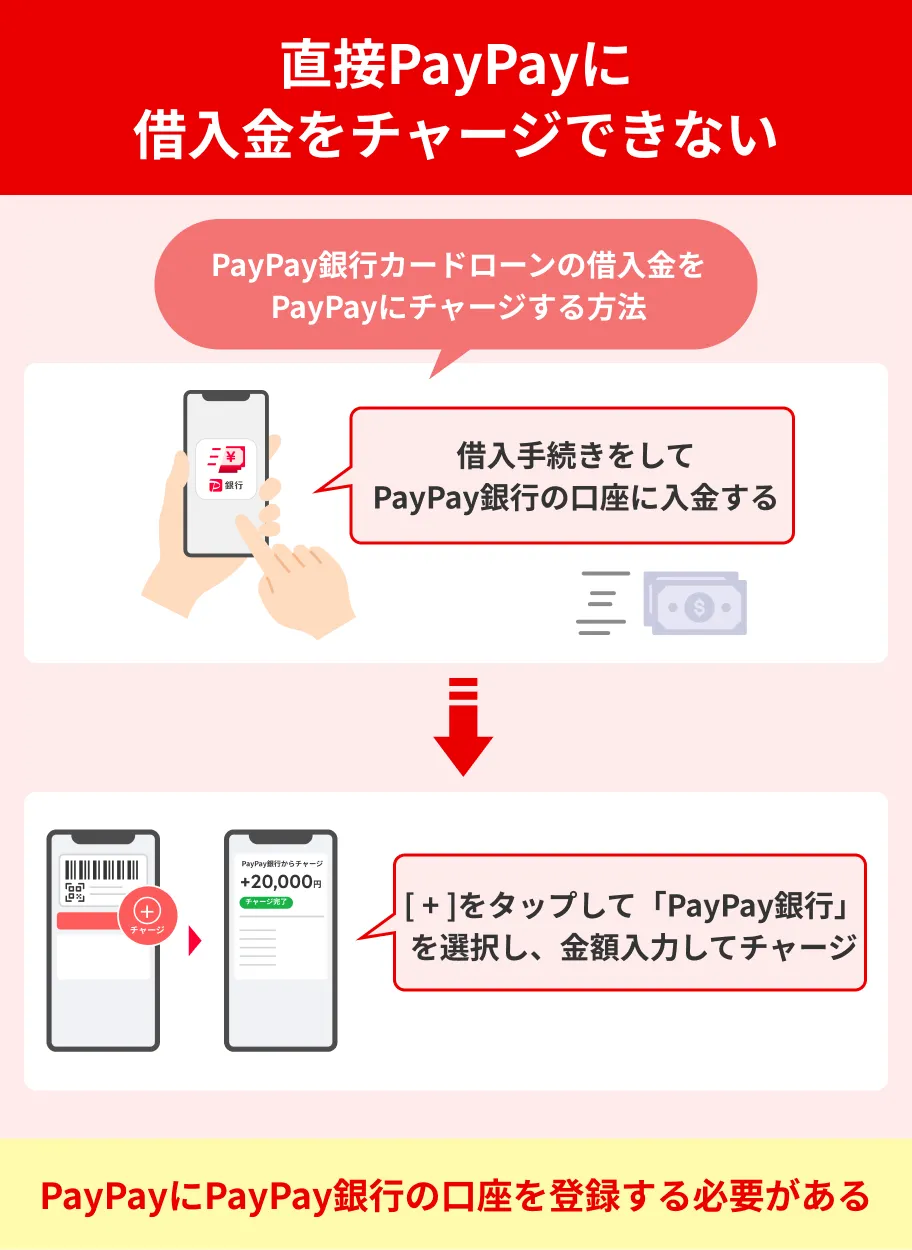

3|PayPayに直接チャージすることはできない

PayPay銀行はキャッシュレス決済サービスのPayPayを提供するPayPay株式会社のグループ企業ですが、借入した金額をPayPayに直接チャージすることはできません。

借りたお金をPayPayの支払いに利用したい場合は、アプリなどで借入手続きをしてPayPay銀行の口座に入金したあと、口座からPayPay残高にチャージする必要があります。

したがって、キャッシュレス決済サービスで支払いを済ませたいと考えている人にとっては、手続きに手間がかかると感じる可能性があります。

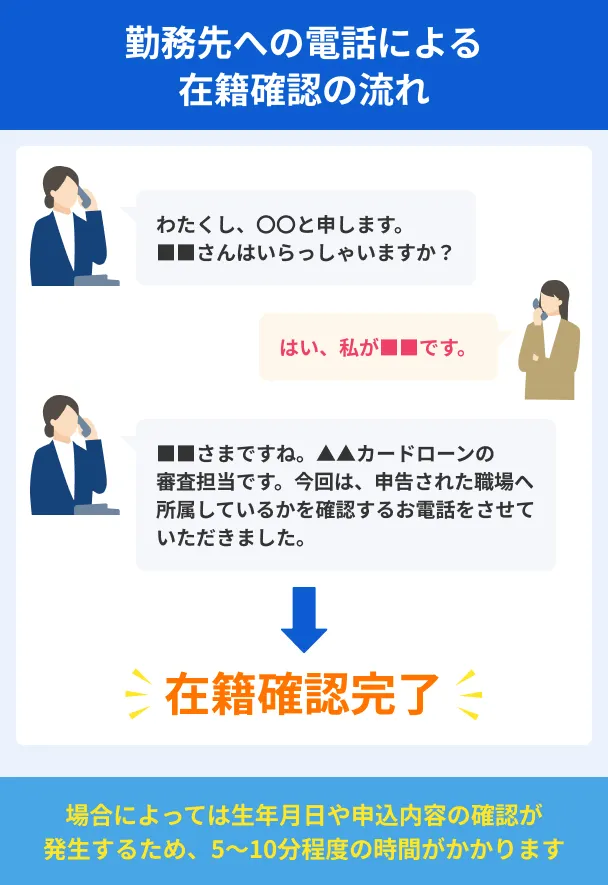

4|電話での在籍確認が実施される

PayPay銀行カードローン審査では、在籍確認が実施されます。

在籍確認とは、申込者が申告した勤務先に在籍している事実を確認する手続きです。

PayPay銀行の審査では、「銀行名+担当者名」で勤務先の電話番号に在籍確認の連絡があります。

また、提出書類の内容確認のために勤務先や携帯電話に連絡されるケースもあります。

本人以外が電話に出た際にカードローンの申込に関連する連絡だと明かすことはありませんが、勤務先の同僚や家族などに借入を知られたくない人にとっては利用しにくい可能性があります。

原則電話連絡なしのカードローンもある

勤務先に電話が来ることに抵抗がある人は、電話での在籍確認を原則おこなわないカードローンを検討してみてください。

※アコムのみ勤務先への在籍確認連絡100%なし

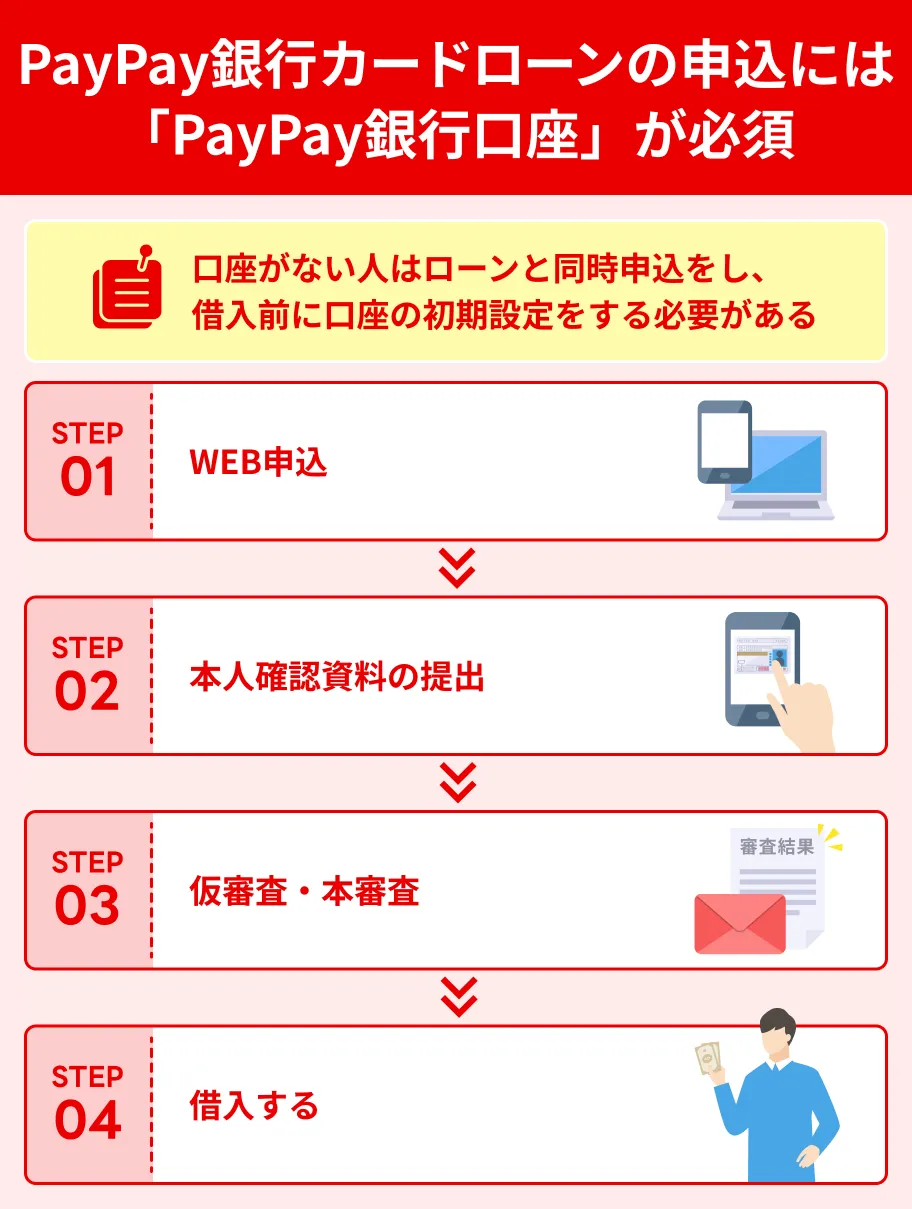

PayPay銀行カードローンの申込から借入までの流れ

申込から借入するまでの流れは、「口座がある場合」と「口座がない場合」で異なります。

PayPay銀行カードローンを利用するには普通預金口座が必須なので、可能であれば、事前に口座を開設しておきましょう。

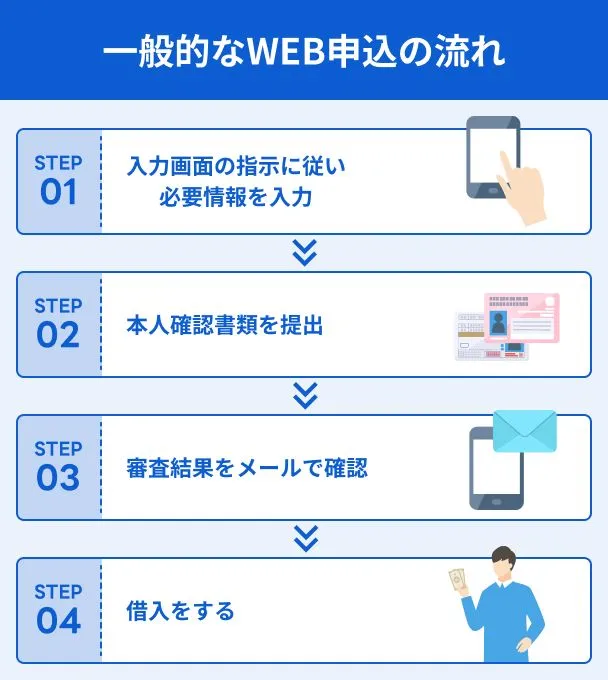

PayPay銀行の口座があればスムーズに申込できる

PayPay銀行の口座を所有している場合、借入までの手続きは以下の通りです。

口座がある場合の手順 |

- WEBまたはローンアプリで申込する

- 本人確認書類を提出する

- メールで審査結果が届く

- 手続き完了のメールが届いたら借入を開始する

預金口座を持っている人だけが利用できる「ローンアプリ」で申込すると、審査の状況を把握できるため便利です。

本人確認書などの必要書類は郵送で提出することもできますが、時間も手間もかかります。

WEBもしくはアプリを使って、スマホで撮影した書類をアップロードするとスムーズです。

PayPay銀行の口座がない場合は開設手続きが必要

PayPay銀行の口座がない場合、以下の手順で手続きをおこないます。

口座がない場合の手順 |

- 口座開設およびカードローンを同時に申込する

- 本人確認書類を提出する

- メールで審査結果が届く

- トークンアプリをダウンロードして初期設定をおこなう

- 借入を開始する

口座開設の手続きを同時におこなうため、もともと口座がある場合に比べると、手続きの手間が増えます。

なお、PayPay銀行の預金口座とPayPay銀行カードローンを保有していると、預金口座の残高不足時に自動的に借入できる「残高サポート機能」が利用できます。

ただし、カードローンの返済時に残高が不足している場合、残高サポート機能は利用できないため注意してください。

PayPay銀行カードローン審査に通るためのポイント

PayPay銀行カードローンに通るためには、いくつか押さえておきたいポイントがあります。

上記のポイントを押さえておくと、審査の通過率を高めるだけでなく、審査自体をスムーズに進められます。

正しい情報で申請する

カードローンの申込をする際、本人や勤務先の情報について、事実と相違のない正しい内容を申告してください。

虚偽申告をすると、審査の過程でほぼ確実に発覚するため、結果として審査には通過できません。

また、単なるミスで申告誤りがあった場合でも、訂正や書類の再提出が必要となります。

事実確認のために審査が進まないため、申告内容や提出書類は十分にチェックしましょう。

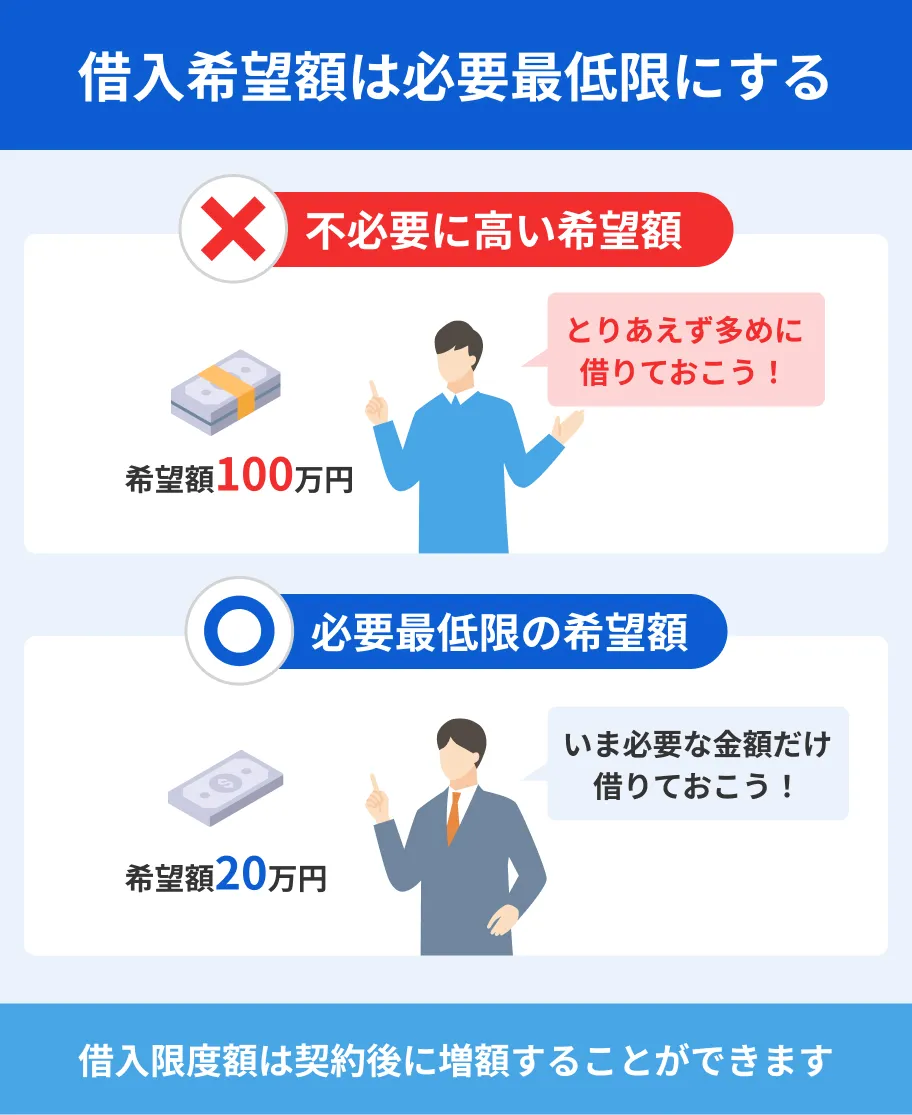

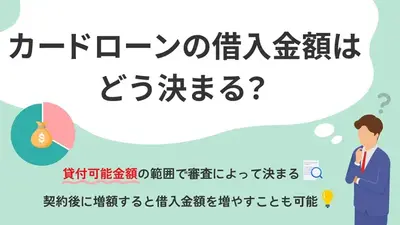

借入希望額を最小限にする

申込の際は、希望借入額を最小限にしましょう。

希望借入額が少ないと返済能力に関するリスクが低減され、審査を通過する可能性が高まります。

一方、大きな金額の借入は、返済に対するリスクが高いと見なされるため、審査で不利になる場合があります。

自分の返済能力と必要金額を考慮したうえで、適正な希望額で申込してください。

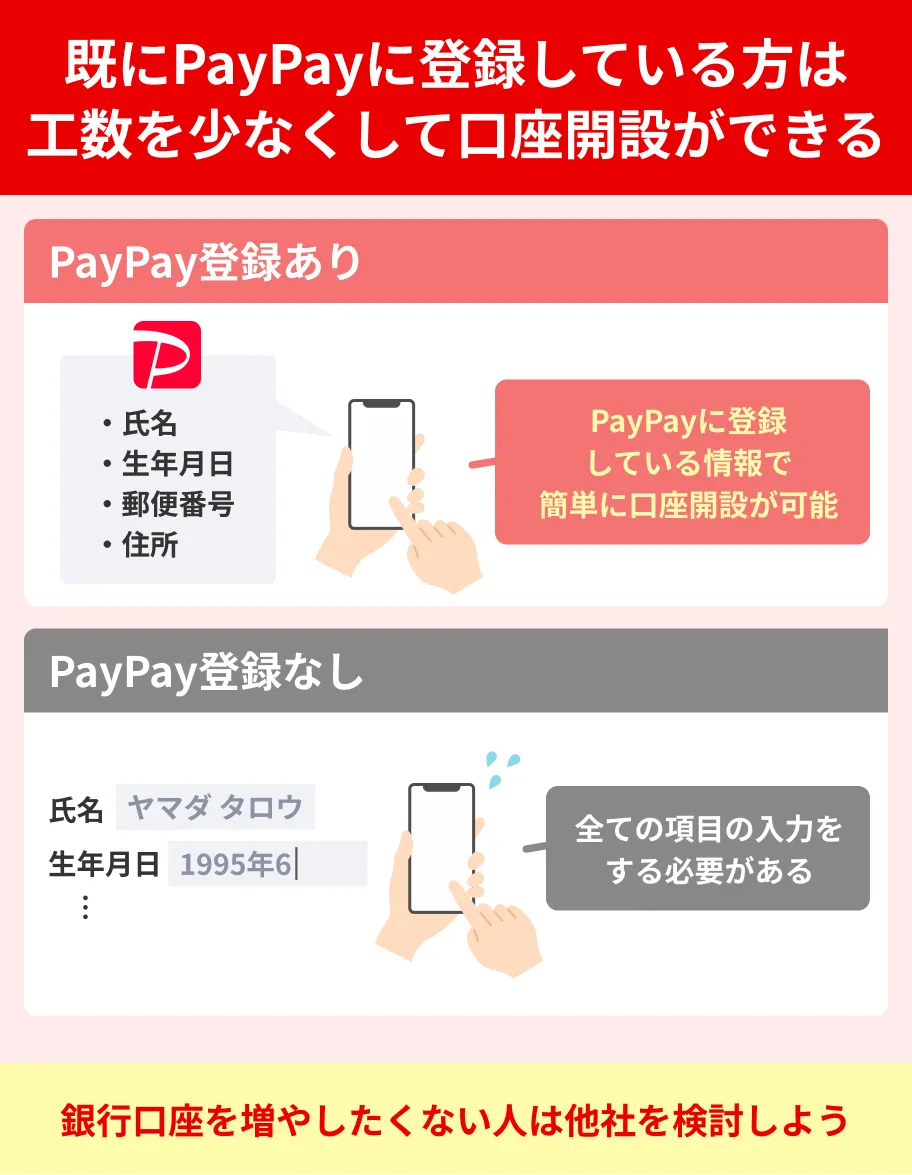

事前にPayPay銀行の口座を開設しておく

審査をスムーズに進めたいならば、PayPay銀行カードローンに申込する前に、普通預金口座を事前に開設しておきましょう。

なお、PayPay銀行の口座開設は最短で当日中に完了します。

すでにPayPay銀行に普通預金口座を保有し、さらに利用実績がある場合は、審査で有利に働く可能性があります。

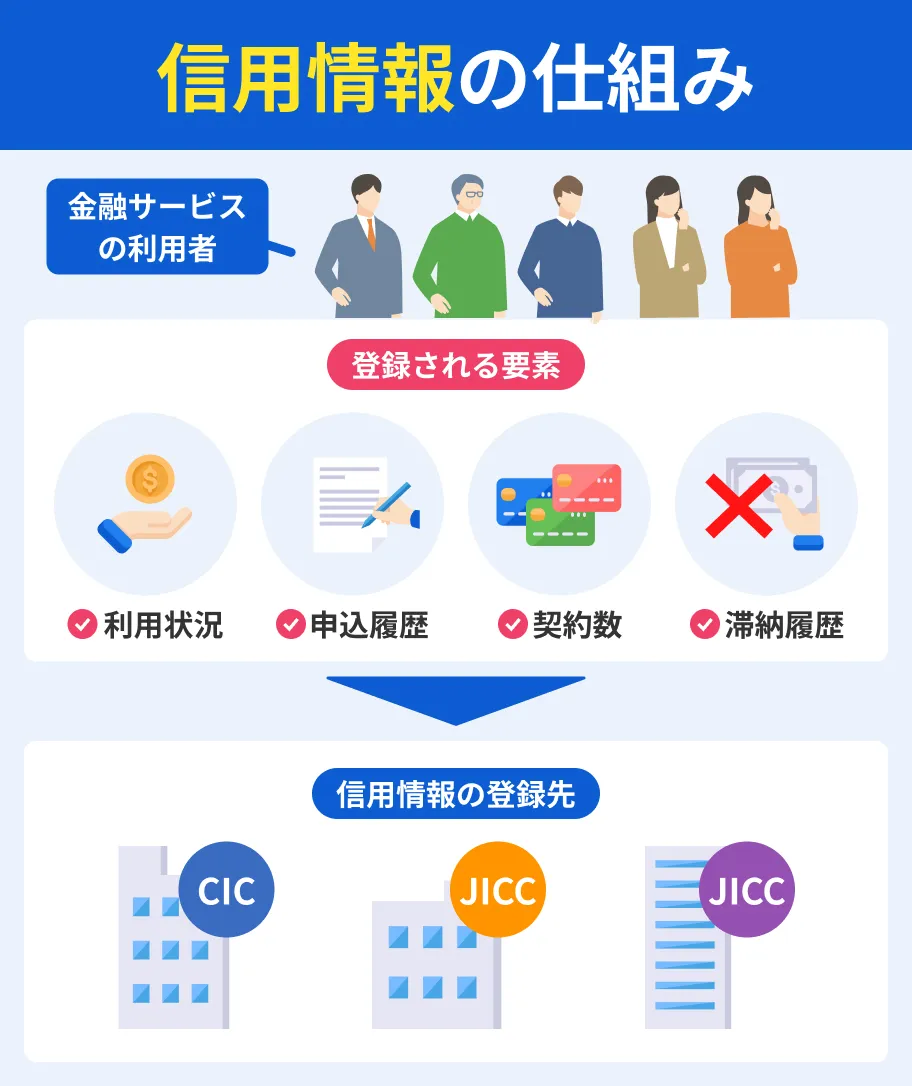

良好な信用情報を保つ

信用情報とは、本人情報や今までのローンの履歴や返済状況が登録されているデータです。

たとえば、ローンやクレジットで「滞納」を繰り返していると、「返済能力がない」と判断される可能性があります。

一方、期日を守って返済している履歴があれば、「計画的に借入できる人」と見なされます。

PayPay銀行に限らず、カードローンの審査に通過するには、日頃から良好な信用情報を保つことを心掛けましょう。

信用情報は個人で開示請求できるため、ローンに申込する前に確認してみてください。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)など |

| 信用情報の登録期間 | 最長7年間 |

| 手数料 | 1,000円 |

| HP | 公式サイト |

在籍確認にスムーズに対応する

PayPay銀行の審査では、電話による在籍確認が実施されます。

在籍確認が完了しないケースとして、以下のような例があります。

手続きが滞ってしまうのを防ぐため、正しい電話番号を申告したり、勤務先の同僚にあらかじめ伝えておいたりなどの対策を講じてください。

なお、借入している事実を知られたくない人は、「銀行口座を開設するために確認の連絡がある」などと理由を用意しておくと良いでしょう。

よくある質問

まとめ

PayPay銀行カードローンは、利便性が高く返済サポートも充実しているため、はじめて借入する人にも適しています。

しかし、PayPay銀行の審査は、電話での在籍確認や、本人確認などを実施したうえで慎重におこなわれます。

そのため、誰でも通過できるわけではありません。

審査に通るには、申込条件や重視されるポイントを把握し、通過率を高めるための準備をしっかりおこないましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

PayPay銀行カードローンは変動金利を採用しています

PayPay銀行カードローンは契約から完済まで同じ金利で借入できる「固定金利」ではなく、途中で金利が変更になる可能性がある「変動金利」を採用しています。

金利情勢によって途中で金利が上がる可能性もあるため、追加返済をするなど、できる限り早期の完済を目指しましょう。