中小消費者金融は自己破産でも借りられました|鈴木さんの体験談(47歳・女性)

本コンテンツには、紹介している商品・商材の広告(リンク)を含む場合があります。

これらの広告を経由して読者が企業ホームページを訪れ、成約が発生すると弊社に対して企業から紹介報酬が支払われるという収益モデルです。

ただし、特定の商品を根拠なくPRするものではなく、当編集部の調査/ユーザーへの口コミ収集などに基づき、公平性を担保した情報提供を行っています。

>提携企業一覧

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

カードローンの審査を不安に感じている人は、少なくないでしょう。

どうしてもお金が必要なのに、いろいろな事情があって大手消費者金融では借りられない。そんな時の1つの選択肢として、中小の消費者金融へ申込をする方法があります。

今回は過去に自己破産を経験し、大手の消費者金融では借りられない状態になったものの、中小消費者金融のアローでお金を借りることができた「鈴木さん」に実体験インタビューを実施させていただきました。

※1お申込み時間や審査によりご希望に添えない場合がございます。

自己破産経験者の鈴木さんのプロフィール

左:鈴木さん、右:インタビュアー

| 項目 |

詳細 |

| 職業 |

リフォーム系会社の事務 |

| 都道府県 |

千葉県 |

| 住まい |

旦那さん・子ども3人(家族所有のマンション) |

鈴木さんは、もともとはパートとして働いていましたが、今は正社員としてリフォーム関係の会社の事務員をしています。

旦那さんと子ども3人の5人暮らしでしたが、教育費用や生活資金に困窮し、5年前に債務整理・自己破産手続きをしています。

それから家庭のことでいろいろな状況変化があり、現在の借入は残り30万円ほどです。

教育費や生活費がかさみ借入総額は最大350万円に

最初にお金を借りるに至った経緯を教えてもらえますか。

マネット

編集者

鈴木さん

ウチには子どもが3人いるのですが、上の子と真ん中の子が中学生くらいの時から教育費用や生活費がだんだん苦しくなり始めて、最初に信販系のキャッシングを利用したのがきっかけでした。

最初はイオンクレジットでした。特に考えて選んだわけではありませんが、消費者金融は当時の選択肢にはありませんでした。

そこから子どもの成長に伴って借入金額がどんどん増えてきました。ほかにも、セディナ・楽天銀行など数社から借入をしていました。

返済負担が大きくなり苦しかった

もっとも多かった時の借入残高は350万円ほどだったと思います。当時は収入のほとんどを返済に回さなければいけない状況で、本当に苦しかったです。

当時は家計の管理もままならなず、塾などの費用が突如発生したりと、本当に首が回らない状態でした。

弁護士に相談し自己破産を選択

法的手続きをとろうと思ったきっかけを教えてください。

リボ払いで返しても返しても残高が減らないという状態が続き、これは本当に何とかしないとマズイと思い、法的手続きをしようと決断しました。

インターネットで、近場で相談できる弁護士を探して相談に乗ってもらいました。恥ずかしいし悔しいけど、どうしようもなかったので頼るしかありませんでした。

クレジットカードが作れない点が不便

とくに生活は大きく変わっていませんが、クレジットカードが作れないのは不便です。買い物をするにしても、1枚は持っておきたいので、それができないのがちょっとキツイです。

あと、結果的に住宅ローンが払えないので住んでいたマンションが差押えになってしまって、引っ越しを余儀なくされました。今は公営住宅に住んでいます。

差押え

債務者に対して、家や土地、預貯金、給料などといった財産の処分を禁止するという裁判所の命令が下された状態を指します。差押えにより、最終的には支払いを求める権利者(債権者)への支払いに充てられます。

経済状況が悪化し消費者金融を利用

家庭内でいろいろとあったのですが、結果的に私のパート収入で生活しなければいけない状況なので、厳しい事には変わりありません。

子どもが大きくなってお金が必要になり、私の収入も少し増えたのですが、それでもなかなか追いつかないというのが現状です。

息子の大学進学にあたって奨学金を使いました。ただ、生活に必要なお金も必要だったので、それを捻出しつつも困窮してしまい、消費者金融で借りることにしました。

アイフルやプロミスといった大手の消費者金融は、自己破産を経験している私では借りられないと思っていました。そんな状況なので、ネットで「自己破産しても借りられる」のように検索して、アローを見つけました。

アロー

| 実質年率 |

15.0%〜19.94% |

| 限度額 |

最大200万円 |

| 融資時間 |

最短即日 |

※申し込みの時間帯によっては翌日以降の対応になります。

※お客さまの選択された金融機関で本人確認が完了していない場合、ご契約書類の郵送が必要となりますのであらかじめご了承ください。

契約書を郵送したり、書類を提出したりという手続きがあり、審査に通ってお金を借りられるまでに2週間ほどかかりました。でも、自己破産者の私でも借りられたことに驚きでした。

年率で18.0%だったと思います。限度額については、最初の契約当時は10万円でしたが、年単位で借りていて今は40万円まで借りられるように枠が増えましたね。

過去に1度だけうっかり返済を忘れてしまったことはありましたが、その時もショートメールがすぐに届いて事なきを得ました。

中小でも大手消費者金融との差は感じなかった

中小消費者金融であるアローの印象を教えてください。

手続きにあたっては女性オペレーターに対応いただきましたが、非常に丁寧で親切で分かりやすかったです。振込融資もスムーズで、これまでに不便と感じたことは1度もありません。

私の中では、大手の消費者金融と中小の消費者金融で差はまったくないと思っています。金利・限度額・サービス内容も変わらない、ただ大手の場合は銀行の傘下なので「審査が厳しい」というイメージがあります。

大手消費者金融を使う選択肢は今のところは無いのですか?

そうですね。自己破産をしている私が申込をしても実際に借りられないでしょうし、今のアローで充分に満足しているので、今のところは審査が厳しい大手消費者金融を使う予定はありません。

今の残高は30万円ほどですが、月々の返済は約11,000円です。給料が増えた分だけ返済に回せる金額も増えてきたので、2~3年を目処に完済できたらと思っています。

借金を通じて学んだこと

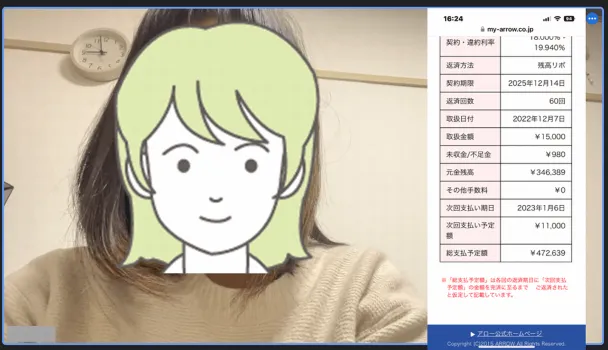

鈴木さんが実際に利用していたアローの残高明細

借金は金額が膨らむと本当に返済が大変になるので、借りるのであれば最小限の額に留めることが大切ですね。

とくにリボ払いの場合は金額と期間が増えるとドンドン大変になるので、本当に気をつけた方が良いと思います。

あとは、私のような自己破産をしている人でも貸してくれる中小消費者金融は、本当にありがたいなと思いました。

審査が甘いとか厳しいとか意見はいろいろありますが、今の私は中小消費者金融がないと生活が成り立っていないので、感謝しています。

中小消費者金融を検討している人に向けて何かメッセージはありますか?

私のように債務整理をした人や、そうでなくても大手消費者金融の審査に落ちてしまった人はいると思いますが、そんな人に対しても受け皿になってくれるところはあります。私はアローを使いましたが、「フタバ」や「セントラル」なども同様かと思います。

確かにカードやATMが使えない点はありますが、それでも十分なサービス内容だと思います。もちろん返済計画を立てることが重要ですが、状況に応じて検討してみて良いと思います。

自己破産に関する基礎知識

ここまでのインタビューを読んで、自己破産をしてもお金を借りられるのはなぜか、と思った人も少なくないでしょう。

自己破産に代表される債務整理は、「信用情報」に一定期間登録されますが、その期間が経過すると抹消されるため、審査に申込できるようになります。

信用情報

ローンやクレジットなどの取引に関する客観的な事実を表す情報を指し、本人を識別するための情報のほか、契約内容、返済、支払状況、利用残高などが該当します。貸金業者やクレジット会社などで顧客の信用を判断する情報の1つとして利用されています。

結論として、自己破産した記録はおよそ5~7年後に抹消されるため、ある程度の期間を経過すればお金を借りられる可能性があります。

自己破産などの債務整理や、ローン・クレジットの利用記録は「信用情報機関」と呼ばれる機関が管理・登録しています。

信用情報機関

信用情報の収集と貸金業者に対する信用情報の提供をおこなう業務(信用情報提供等業務)として、内閣総理大臣から指定を受けた信用情報機関を指定信用情報機関といいます。日本には消費者金融会社、クレジット・信販会社、金融機関の業態ごとに設立された3つの個人信用情報機関があります。

信用情報機関によって自己破産の登録が抹消されるまでの期間は異なり、最長で7年間です。

株式会社シー・アイ・シー

(CIC) |

最長5年間 |

株式会社 日本信用情報機構

(JICC) |

最長5年間 |

一般社団法人 全国銀行協会

(JBA) |

最長7年間 |

自身の自己破産の登録状況を調べるには、信用情報機関に信用情報の開示請求をおこないます。

開示請求先の信用情報機関については、以下の「登録情報」を確認してください。

たとえば、自己破産になった原因が消費者金融からの借入だった場合、「株式会社シー・アイ・シー(CIC)」または「株式会社日本信用情報機構(JICC)」に対して請求します。

| 略称 |

CIC |

| 運営 |

株式会社シー・アイ・シー |

| 登録情報 |

信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 |

最長5年間 |

| 情報開示の手続き費用 |

500円(オンライン)

1,500円(郵送) |

| HP |

公式サイト |

| 略称 |

JICC |

| 運営 |

株式会社 日本信用情報機構 |

| 登録情報 |

信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 |

最長5年間 |

| 情報開示の手続き費用 |

1,000円(オンライン)

1,960円(郵送) |

| HP |

公式サイト |

| 略称 |

KSC(JBA) |

| 運営 |

一般社団法人 全国銀行協会 |

| 登録情報 |

銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 |

最長7年間 |

| 情報開示の手続き費用 |

1,000円 |

| HP |

公式サイト |

まとめ

大手消費者金融の審査に落ちた場合は、債務整理や中小消費者金融への申込を一時的に検討するという方法があります。

もちろん「借りる」という選択肢は、必ずしも正解とは限りません。まずは消費者金融の担当オペレーターに相談したり、借入診断を受けたりするなどして、ご自身の状況に合わせて適切な手段を検討してみましょう。

※1お申込み時間や審査によりご希望に添えない場合がございます。

事前に借入できるかが分かる

事前に借入できるかが分かる

マネット編集担当/キャッシングガイド

奥山 裕基

中小消費者金融は、独自の審査基準を持っています。現在の返済能力も考慮しているため、信用情報に問題があった人でも解決済みであれば希望が持てるでしょう。一方、現在進行形で滞納中の場合は、返済能力に問題があるため、審査通過が難しいです。まずは、現在抱えている問題を解決しましょう。