返済計画を立てずにカードローンを利用し返済に追われました|小澤さんの体験談(31歳・女性)

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 無利息期間があるからといって安易に借入しないように注意

- 無利息期間を効果的に活用するには返済計画を立てることが重要

- 複数社を同時に利用すると返済管理が難しく滞納のリスクが高まる

多くの消費者金融が提供している無利息期間は、計画的に利用すれば利息を大きく減らせるサービスです。

その一方で、安易な借入のきっかけになってしまい、結果としてさらに生活を苦しくしかねません。

今回は、無利息期間を活用できず返済に行き詰まってしまった小澤さんのインタビューを元に、その原因と無利息期間との上手な付き合い方について解説します。

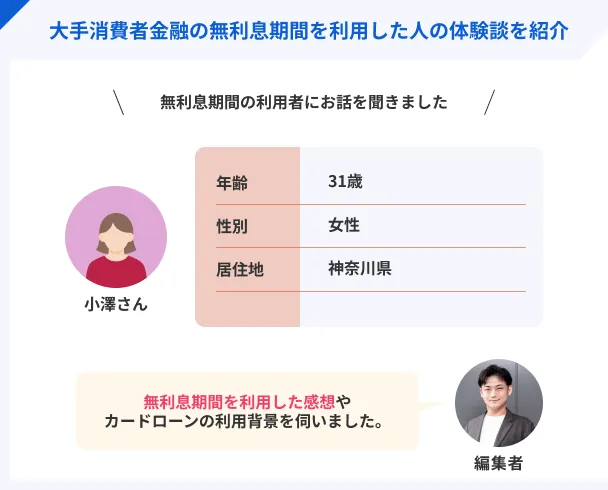

小澤さんのプロフィール

今回インタビューした小澤さんは、無利息期間がある点が決め手となり、アコム・プロミス・アイフルを利用しています。

3社の無利息期間についてどう感じているのか伺いました。

| 項目 | 詳細 |

|---|---|

| 借入時の職業 | フリーランス |

| 借入時の年収 | 約250万円 |

| 借入件数 | 4件 |

| 返済状況 | 返済中(インタビュー時点) |

コロナ渦で収入が安定せず消費者金融を利用

マネット

編集者

小澤さん

大手3社から借入できたのは総額36万円

| 金利 | 無利息期間 | 審査時間 | |

|---|---|---|---|

|

|

年2.4 ~ 17.9% | 初回契約日の翌日から30日間 | 最短20分※1 |

|

年2.5 ~ 18.0% | 初回借入日の翌日から30日間 | 最短3分※1 |

|

年3.0 ~ 18.0% | 初回契約日の翌日から30日間 | 最短9分 |

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

3年前にもカードローンを利用していた

消費者金融の決め手は「無利息期間」があること

利息を抑えられるはずの無利息期間で返済に行き詰まった

無利息期間は期間中に完済することで利息負担を大きく抑えることができます。

しかし、無利息期間内に多く返済できなければ、効果は感じにくいでしょう。

さらに、無利息期間が終了すると通常通りの利息を支払う必要があります。

小澤さんは無利息期間中に思うように返済できず、その後も借入を繰り返してしまった結果、利息を抑えられた実感はなかったと語っています。

「無利息だから」と油断してしまい…

| 商品名 | 無利息期間 |

|---|---|

| アコム | 契約日の翌日から30日間 |

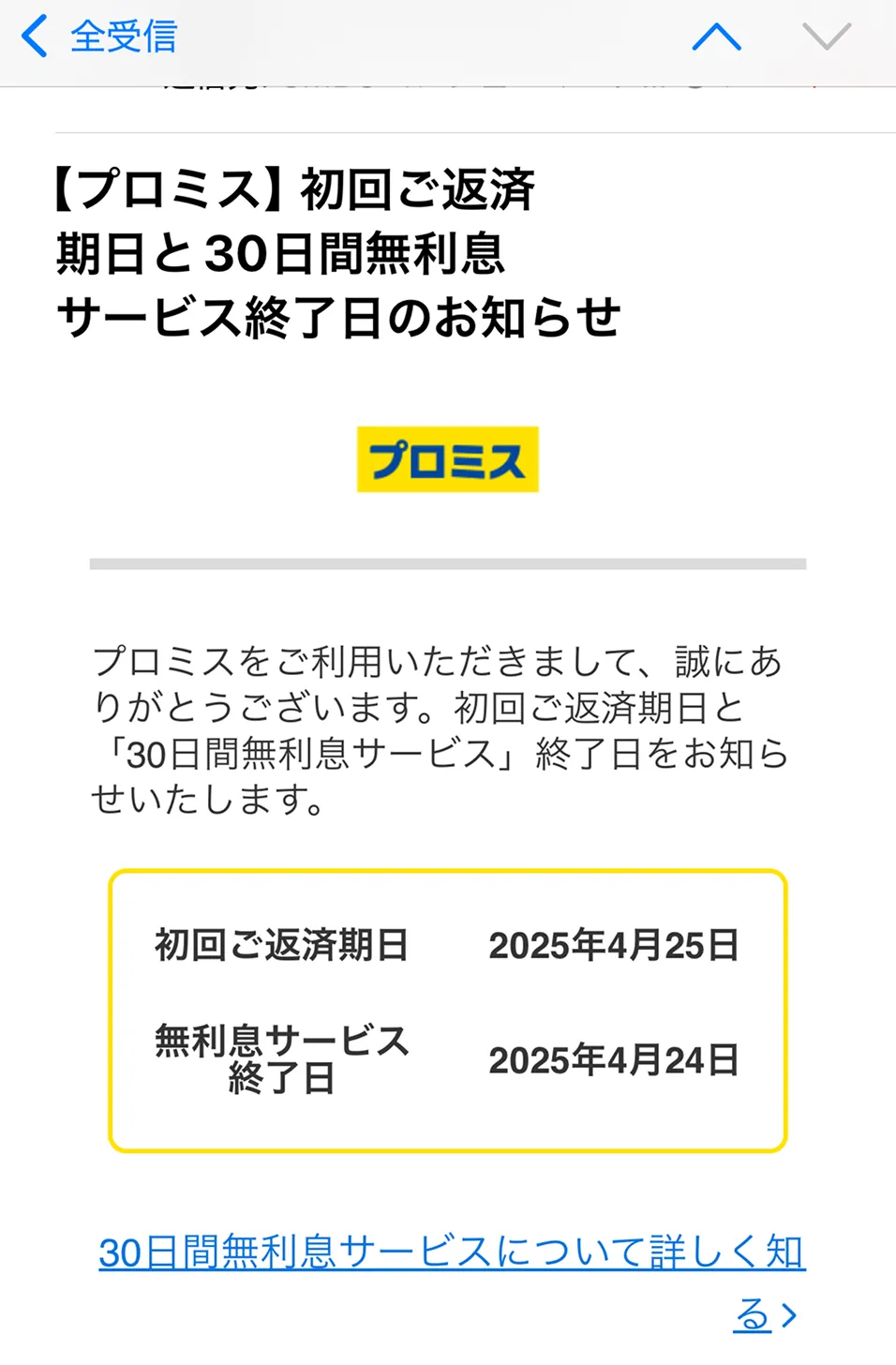

| プロミス | 初回借入日の翌日から30日間 |

| アイフル | 契約日の翌日から30日間 |

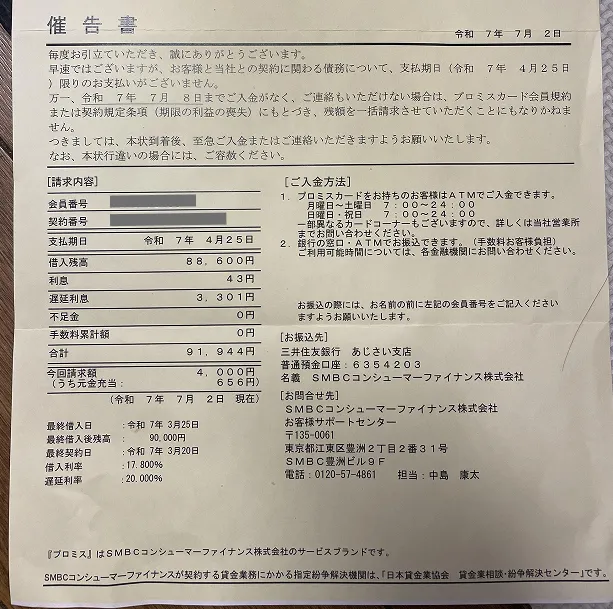

度重なる返済遅れで督促状が届いたことも

家族とも相談し債務整理も視野に入れている

無利息期間は明確な返済計画とセットで初めて活きる

まとめ

今回は、無利息期間に頼りすぎた結果、複数社から借入して利息負担が大きくなってしまった小澤さんにインタビューしました。

インタビュー内容から、無利息期間を活用するには、しっかりと返済計画を立てて利用することの重要性がわかりました。

無利息期間は期限付きのサービスです。期限内に返済できるお金をあらかじめ考慮したうえで借入額を決めましょう。

また、無利息期間を過ぎてからも返済を予定している場合は、利息も踏まえた返済計画を立てる必要があります。

アコム・プロミス・アイフルを含む多くの消費者金融では、公式サイトで返済をシミュレーションできます。

シミュレーションで発生するであろう利息を把握したうえで、収入に余裕があるタイミングで追加返済をおこなうなどの工夫が重要です。

マネット編集担当/キャッシングガイド

奥山 裕基

小澤さんの場合は無利息期間を過ぎた後に滞納が発生していましたが、通常、無利息期間中に滞納が発生するとその時点で無利息期間は終了します。滞納分を返済してもそれ以降は通常の利息が発生するため、無利息期間を活用したい場合は返済サイクルに特に注意が必要です。