消費者金融おすすめ人気ランキング35選!即日融資や金利など条件比較一覧【2026年最新】

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 消費者金融は大手や中小、学生ローンなど種類が豊富

- 信販会社は消費者金融ではないがカードローンを提供している

- 自身に状況やニーズによって選ぶ消費者金融は異なる

いざお金を借りたいと思っても、消費者金融の種類が多くて迷う人も少なくないでしょう。

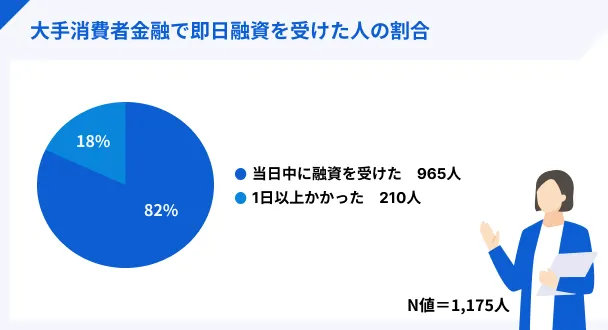

消費者金融の選び方は借入のニーズによって異なりますが、特に利用者が多いのは「最短即日でバレずに利用できる大手消費者金融」です。

特に知名度のある大手消費者金融カードローンは、いずれも最短即日融資とバレにくいサービスを両立させています。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 融資時間 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 | 1万円~800万円 |

| 金利 | 年2.4%~17.9% | 年2.5~18.0% | 年4.5~18.0% | 年3.0~18.0% | 年3.0~18.0% |

| 無利息期間 | 最大30日間※初回契約日の翌日から |

最大30日間※初回借入日の翌日から |

365日※2 | なし | 最大30日間※初回契約日の翌日から |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

ほかにも、審査に落ちた経験のある人向けの中小消費者金融や、独自サービスを提供するスマホローンなど、さまざまな消費者金融が存在します。

ぜひ本記事の内容を参考に、ニーズに合った消費者金融を見つけてください。

おすすめの消費者金融35社ランキング!消費者金融の種類ごとに一覧で比較

ひとくちに消費者金融といっても、全国展開している大手や顧客に寄り添った審査が特徴の中小など、その種類はさまざまです。

事実、カードローンを提供している貸金業者は、令和7年5月末時点で1.470件も存在するため、この中から最適な商品を自力で選ぶのは至難の業だと言えるでしょう。

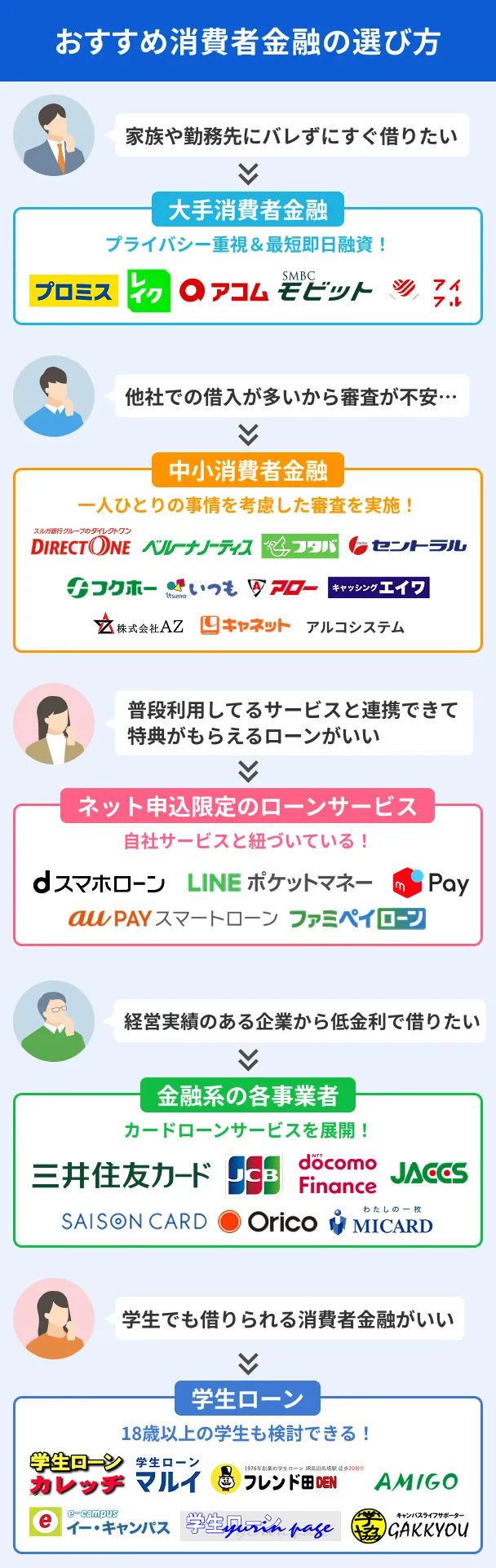

消費者金融を選ぶおおまかなポイントとしては、申込する動機が重要になってきます。以下の画像を参考に、目的に合致する商品を探してみてください。

※スマホローンとは:LINEやdアカウント、メルカリといったサービスと連携したローンサービス

上記から気になる商品がありましたら、以下のランキングから対象商品の名称をクリックすると商品詳細をご確認いただけます。

| スマホローンサービスおすすめ5社一覧 |

|---|

| 1.dスマホローン 2.LINEポケットマネー 3.au PAYスマートローン 4.メルペイスマートローン 5.ファミペイローン |

| 信販会社カードローンおすすめ7社一覧 |

|---|

| 1.三井住友カード カードローンpremium/plus 2.VIPローンカード 3.JCBカードローンFAITH 4.セゾンマネーカード 5.ミラジツカードレス 6.オリコクレジット 7.LOAN MICARD |

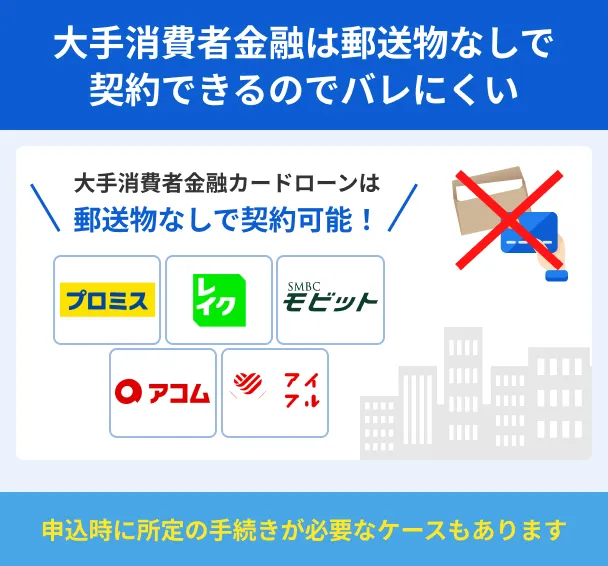

大手消費者金融おすすめ5社!即日融資・バレにくいサービスが優秀

大手消費者金融は、迅速な融資対応や、周囲にバレにくい配慮など、利用者が安心して利用できるサービスを提供しています。

特に、急な出費でお金が必要な場合でも、最短即日融資に対応している点が大きな強みです。

また、WEBや専用アプリからの申込なら、郵送物なしで契約が完結するカードレス取引や、原則として電話による在籍確認が可能になります。

各社の口コミもあわせて、ご自身のライフスタイルや借り入れの目的に合った大手消費者金融を選びましょう。

アコムは2026年3月末現在の利用者数が197万4000件と業界最多

このリストに戻る

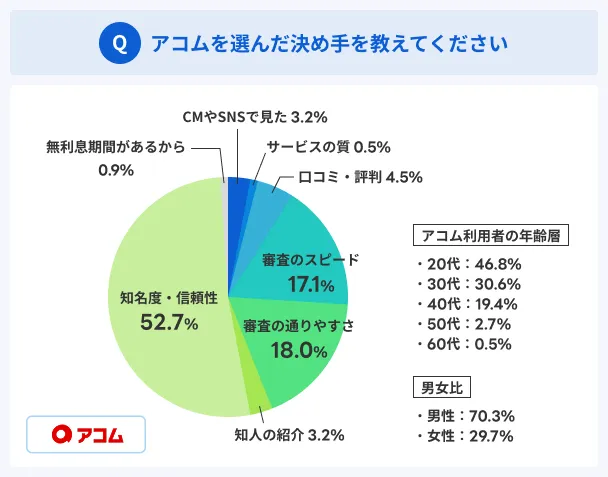

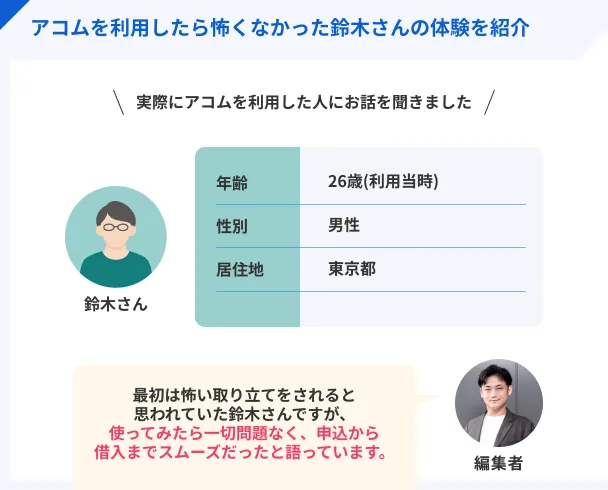

アコムが公表する資料によると、2026年3月末現在の利用者数は197万4,000件であり、この数は貸金業者のなかでも最多です。

アコム利用者の年齢割合は「29歳以下」が56.1%であることから、はじめての借入先として選ぶ利用者が多いと推測できます。

また、マネットが実施したアンケート調査によると、アコムを選んだ理由として「知名度・信頼性」を挙げた人は52.7%と半数を超えています。

知名度があり、多くの人が利用している借入先で安心して利用したいニーズを持つ人にとって、アコムはより適した選択肢となるでしょう。

利用者数で選ぶならアコム!

利用者数で選ぶならアコム!

体験談を紹介|アコムを利用をした鈴木さんにインタビュー

実体験として、アコムを利用した鈴木さん(仮名)のインタビューを紹介します。

〇インタビュー当時の鈴木さんのプロフィール

マネット

編集者

鈴木さん

詳しいインタビュー内容は以下の記事で紹介しています。

プロミスは最短3分の即日融資が可能で急ぎの人向け

このリストに戻る

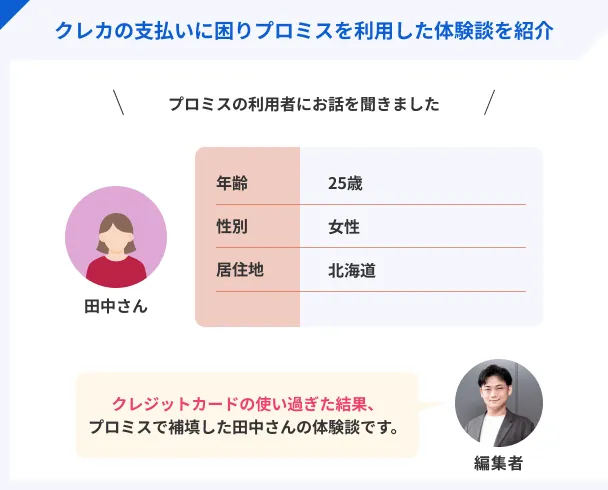

プロミスは、大手消費者金融のなかでも審査時間が早く、最短3分の即日融資が可能なため、急ぎでお金が必要な人におすすめです。

また、プロミスは18歳・19歳の方も申込が可能ですが、その際は契約額にかかわらず収入証明書の提出が必要となります。

プロミスに提出できる収入証明書のひとつに2カ月分の給与明細書があるため、バイトをしている19歳以下の人はこちらを用意しましょう。

申込もWEBで完結でき、急ぎのときもスマホひとつで手続き可能です。

最短3分のスピード融資!

体験談を紹介|プロミスを利用をした田中さんにインタビュー

実体験として、プロミスを利用した田中さん(仮名)のインタビューを紹介します。

〇インタビュー当時の田中さんのプロフィール

マネット

編集者

田中さん

詳しいインタビュー内容は以下の記事で紹介しています。

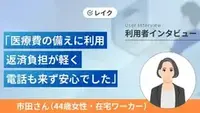

レイクは最長365日間無利息適用なので借り換えにも利用できる

このリストに戻る

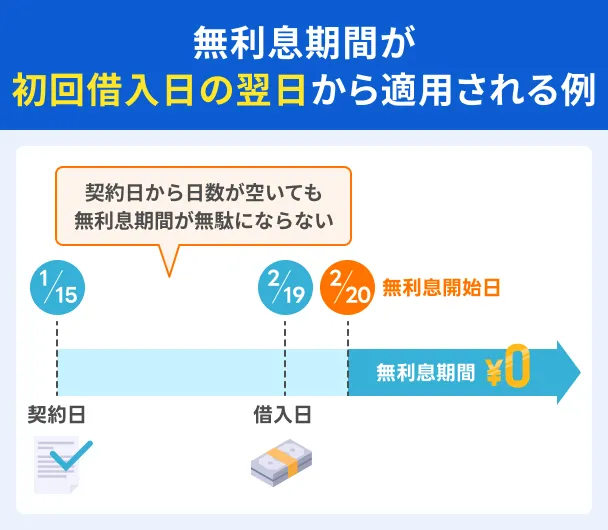

レイクでは初回 + WEB申込かつ所定の条件を満たすと、最大365日間の無利息が適用されます。

年18.0%で10万円を借り入れし無利息期間がない場合、365日の利息合計は18,000円になりますが、レイクの365日無利息なら0円です。

レイクの365日無利息は消費者金融のなかでも最長のため、利息負担を軽減する借り換え先としても検討できるでしょう。

無利息期間の長さが魅力!

体験談を紹介|レイクを利用をした市田さんにインタビュー

実体験として、レイクを利用した市田さん(仮名)のインタビューを紹介します。

〇インタビュー当時の市田さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 性別 | 女性 |

| 職業 | 在宅ワーカー |

| 年収 | 78万円 |

| 家族構成 | 独身 |

マネット

編集者

市田さん

詳しいインタビュー内容は以下の記事で紹介しています。

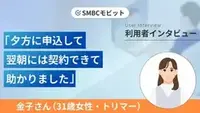

SMBCモビットはPayPayに直接チャージできて借りやすい

このリストに戻る

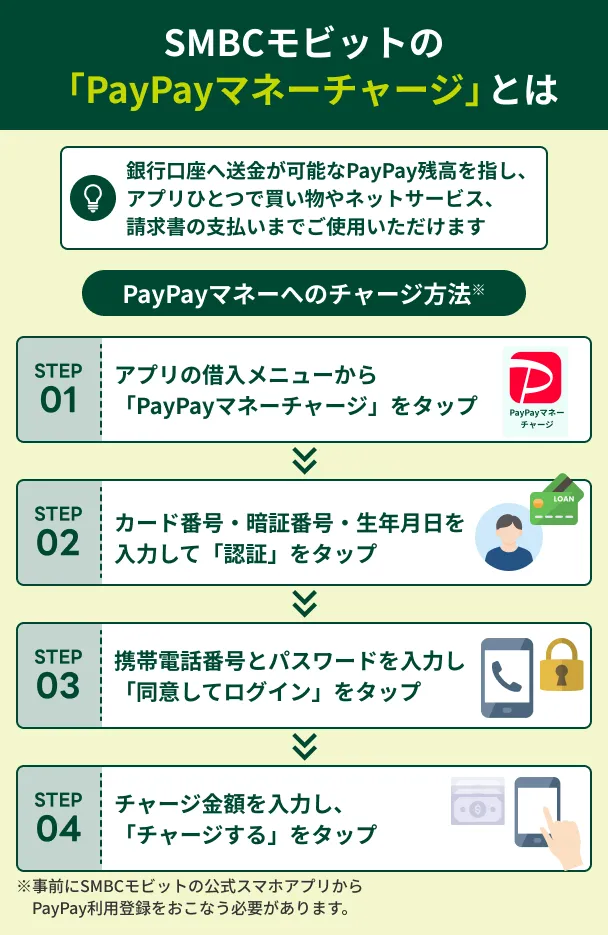

SMBCモビットは、借りたお金をPayPay残高へ直接チャージできます。

PayPayへのチャージなら、銀行振込やATMの引き出しなどの手間をかけずに借りられて便利です。

ちなみに、SMBCモビットはHDI-Japanが主催する「HDI格付けベンチマーク」にて、センター評価(電話)で最高評価五ツ星を獲得するなど、電話応対も評判の大手消費者金融です。

利便性と顧客サポート両方の質が高く、SMBCグループの「三井住友カード株式会社」が運営している点も、安心して借りられる要因となっています。

PayPayへのチャージが便利!

体験談を紹介|SMBCモビットを利用をした金子さんにインタビュー

実体験として、SMBCモビットを利用した金子さん(仮名)のインタビューを紹介します。

〇インタビュー当時の金子さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 年齢 | 31歳(インタビュー当時) |

| 居住地 | 神奈川 |

| 職業 | トリマー |

| 年収 | 300万円未満 |

| 家族構成 | 子ども1人 |

マネット

編集者

金子さん

| 項目 | 詳細 |

|---|---|

| 借入限度額 | 10万円 |

| 総借入額 | 10万円 |

| 適用金利 | 年18.0% |

| 月の返済額 | 3,000円~ |

詳しいインタビュー内容は以下の記事で紹介しています。

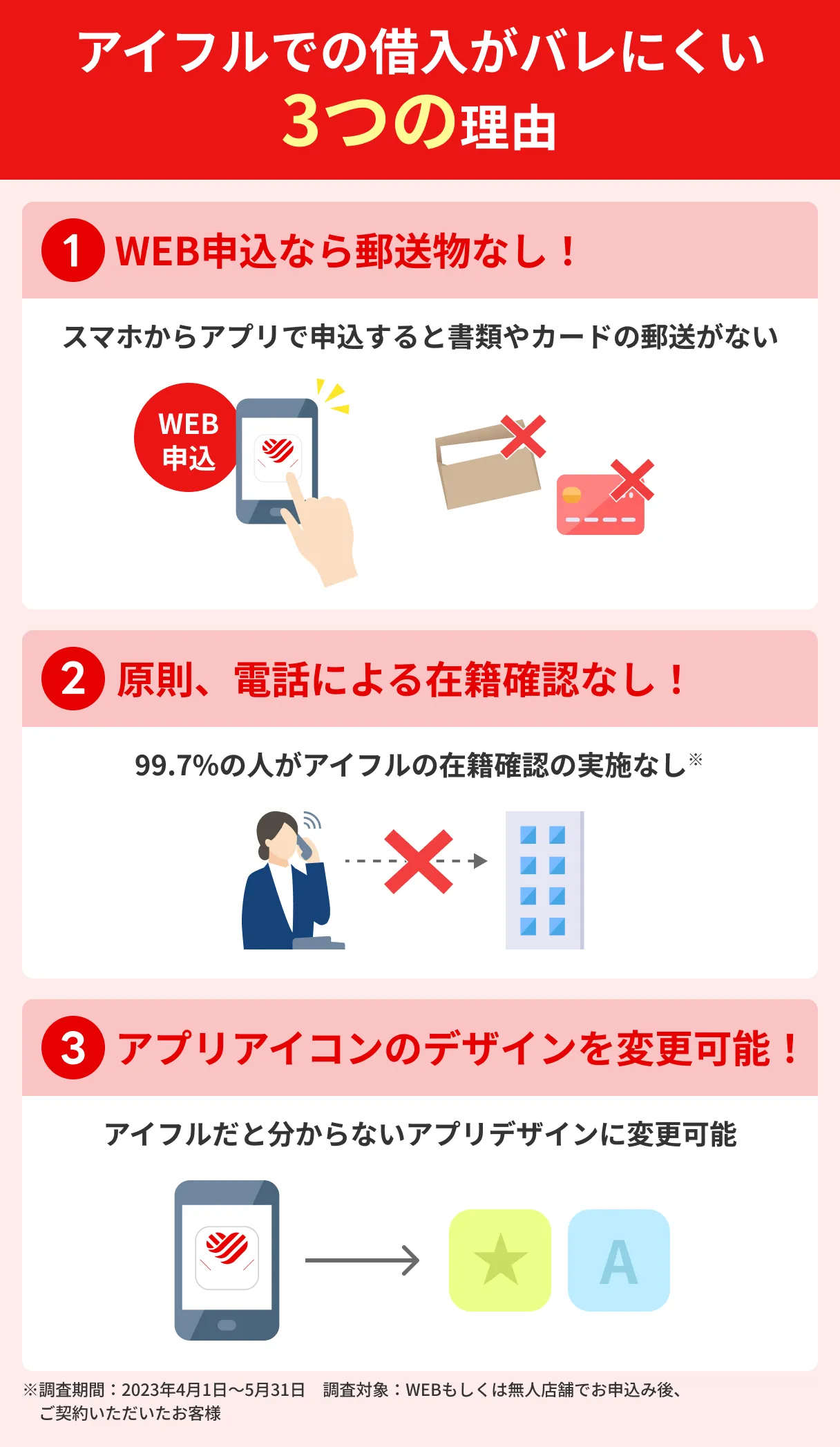

アイフルはカードレスでこっそり借りられるのが便利

このリストに戻る

バレない借り入れ先を探している人は、アイフルを検討してみましょう。

アイフルは以下のように「周囲に知られにくい」仕組みが整っているため、家族や勤務先にバレる可能性が低くなります。

また、WEB申込でカードレス契約にするとローンカードが郵送されず、スマホアプリから借り入れや返済が可能です。

借入がバレにくいので安心!

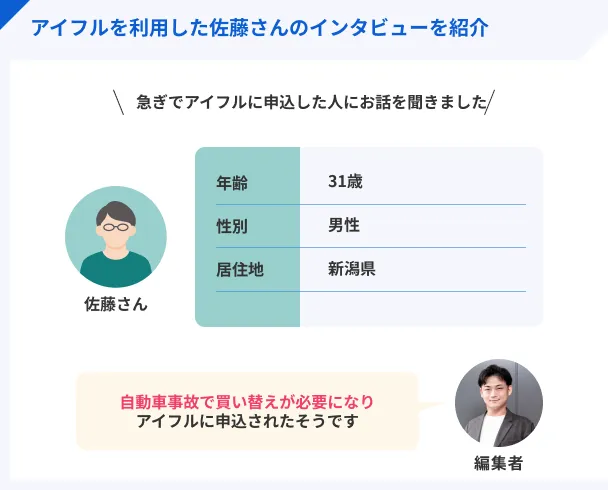

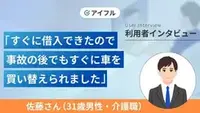

体験談を紹介|アイフルを利用をした佐藤さんにインタビュー

実体験として、アイフルを利用した佐藤さん(仮名)のインタビューを紹介します。

〇インタビュー当時の佐藤さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 年齢 | 31歳 (インタビュー当時) |

| 住居地 | 新潟県 |

| 借入時の職業 | 介護職 |

| 借入時の年収 | 400万円前後 |

マネット

編集者

佐藤さん

詳しいインタビュー内容は以下の記事で紹介しています。

中小消費者金融おすすめ11社!滞納などの経験がある人も検討可能

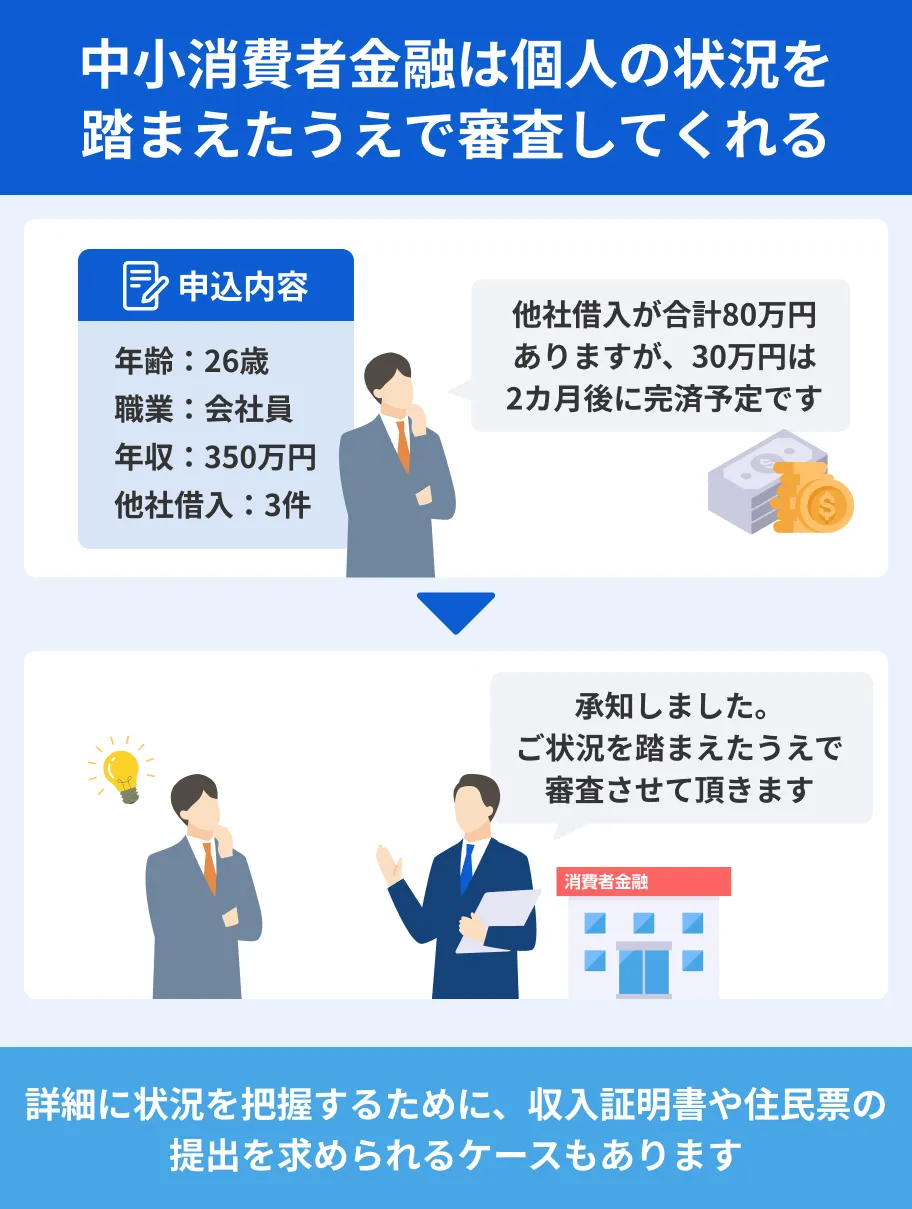

中小消費者金融の強みは、小規模だからこそ顧客に密着した審査基準を設定している点です。

大手消費者金融とは異なる独自の審査基準を持っているため、過去に滞納などの経験があり、大手での審査通過が難しいと判断された方でも検討できる可能性があります。

ここからは、比較的借りやすい中小消費者金融のおすすめ11社をランキング形式でご紹介します。

各社の特徴や金利、融資までのスピードなどを比較し、ご自身の状況に合った最適な選択肢を見つけてください。

ダイレクトワンは初回 + WEB申込なら55日間無利息

このリストに戻る

ダイレクトワンは中小消費者金融に分類されますが、スルガ銀行グループが運営しているため、安心して検討できるカードローンです。

初回かつWEB申込の場合、初めて借り入れした日の翌日から55日間無利息期間が適用されます。

この無利息期間は中小消費者金融のなかでも長いため、利息負担を抑えたい人に向いているでしょう。

無利息期間が55日間!

ベルーナノーティスは配偶者貸付に対応のため専業主婦でも申し込める

このリストに戻る

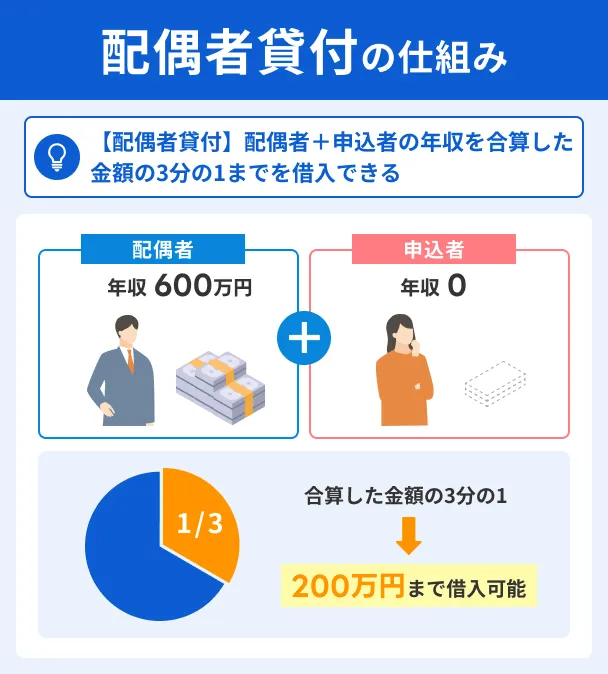

ベルーナノーティスは、配偶者貸付に対応している数少ない中小消費者金融であり、主婦(主夫)の人も申込可能です。

一般的な消費者金融のローンは、申込者本人の年収3分の1以上の融資を禁止する「総量規制」に従って審査します。

総量規制

総量規制ただし、配偶者貸付は「総量規制の例外」に該当するため、配偶者の年収と合算した金額の3分の1以下の融資が認められているのです。

配偶者貸付は主婦の人でも申込できる制度ですが、配偶者の同意書が必要になるため、内緒で借りることはできません。

専業主婦でも申込可能!

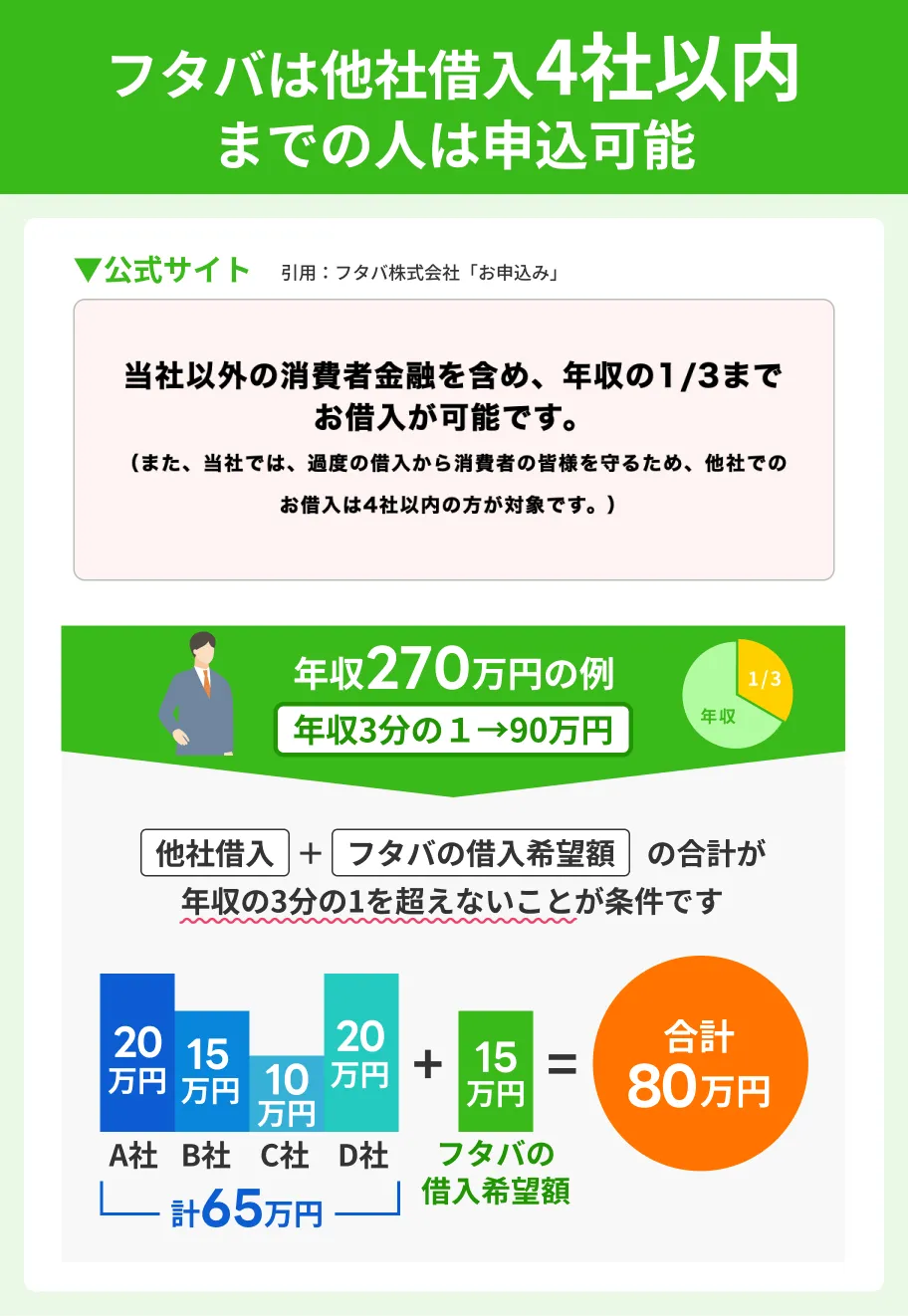

フタバは他社借り入れ4社以内の人も申込可能

このリストに戻る

フタバの申込フォームには、以下のように他社借り入れが4社以内の人は申込可能と明記されており、申込対象者の間口が広いことがうかがえます。

ただし、借り入れ可能な金額が「年収の3分の1以下」までなのは変わりません。

事前に、 「他社借り入れの残高 + フタバの借り入れ希望額」が総量規制をオーバーしないか確認しておきましょう。

なお、フタバの借り入れ限度額は50万円なので、他社借り入れがある人でも借りすぎる心配はありません。

他社借入ありでも申込可能!

セントラルはCカード発行で全国のセブン銀行ATMを利用できる

このリストに戻る

セントラルのローンカード「Cカード」は、無人契約機併設のセントラルAMも借り入れ・返済が可能です。

セブン銀行ATMで取引すると手数料が発生しますが、身近にあるATMですぐに手続きできるのは大きなメリットと言えるでしょう。

なお、セブン銀行ATMは365日利用可能ですが、対応していない時間帯もあるので注意が必要です。

Cカードの発行が便利!

フクホーは「まるごと電子契約」でWEB完結申込が可能

このリストに戻る

以前のフクホーは店頭申込のみ即日融資が可能でしたが、2025年11月25日(火)より、WEB申込でも即日融資が受けられるようになりました。

「まるごと電子契約」でスマホから申込・契約手続きまで可能となったため、平日9:00~18:00の間に契約できれば即日でお金が振り込まれます。

土日祝日は即日融資に対応していないため、平日の早い時間に申込しましょう。

WEB申込も即日融資に対応!

いつもは自宅や勤務先に電話連絡をしないのでバレにくい

このリストに戻る

いつもは、原則として自宅や勤務先への電話連絡をおこなわないと公式サイトに明記しています。

中小消費者金融では電話による在籍確認をおこなうところも少なくないため、周囲にバレずに利用したい人に向いています。

ただし、申告内容に不備があるなど、審査の段階で確認すべき次項が発生した時は電話をかけてくる場合もある点は覚えておきましょう。

借り入れがバレたくないというニーズに応えるサービスが充実している消費者金融です。

原則、電話による在籍確認なし!

アローは専用アプリで借り入れや返済状況の確認もできる

このリストに戻るアローは専用アプリを提供しており、スマホでいつでも借り入れや返済状況の確認ができるのが大きなメリットです。

多くの中小消費者金融ではアプリに対応していないため、電話や店頭で返済状況を確認しますが、アローの場合はスマホひとつで管理できます。

また、アローはWEB申込をおこなうと郵送物も発送されません。書類を見られてバレるリスクを減らしたい人はアローを検討してみましょう。

アプリ1つで管理が簡単!

エイワは対面で申込者の現状に寄り添った審査をおこなう

このリストに戻る

エイワは対面与信を専門としている中小消費者金融で、お金を借りるためには担当者との面談が必要となります。

WEB完結申込を希望する人には不向きですが、以下のように申込内容だけではくみ取れない個々の事情を考慮した審査をおこなうのが特徴です。

▼債務整理を経験後、エイワに申込した人の体験談

佐々木さん

佐々木さん

佐々木さん

このように、他社で審査に落ちた人や、信用情報が悪化している人でも融資を受けられる可能性があります。

どこからもお金を借りられない、と悩む人はまずエイワを検討してみてはいかがでしょうか。

対面での丁寧な聞き取りが特徴!

キャネットは中小のなかでも提出種類が少なめで申込しやすい

このリストに戻る

キャネットは、中小消費者金融のなかでも提出書類が比較的少なめで、申込しやすい点が大きな特徴です。

ほかの中小消費者金融では本人確認書類2点、契約金額にかかわらず収入証明書、または住民票を必要とするケースが少なくありません。

しかし、キャネットは以下いずれかの組み合わせで書類を用意すれば問題ありません。

提出書類の組み合わせ |

- 資格確認書 + マイナンバーカード or 住民票の写し

- 資格確認書 + 運転免許証

運転免許証をお持ちの場合は、これに加えて資格確認書を用意するだけで良いため、準備に手間がかかりません。

ただし、契約金額が50万円を超える、または他社借り入れの残高と契約金額の合計が100万円を超える場合は、収入証明書も必要になります。

提出書類が少なめ!

アルコシステムのは限度額が50万円なので借りすぎを防げる

このリストに戻る

アルコシステムは利用限度額が最大50万円なので、多く借りることに不安がある人向けの中小消費者金融と言えます。

中小消費者金融を利用する人は他社借り入れがあるケースも少なくないため、必要最低限だけ借りられれば返済計画も立てやすくなります。

なお、利用状況が良好な場合は増額も可能なので、資金需要に合わせた利用が可能です。

ただし金利は年15.0〜20.0%と高めなので、なるべく短期間で返済するとよいでしょう。

限度額は50万円までで安心!

AZ株式会社は平日17時30分までに契約できれば即日振込融資

このリストに戻る

AZ株式会社は、平日17:30までに契約が完了すれば、即日振込融資が可能な中小消費者金融です。

午前中に申込手続きをしておくことで、申込フォームの記入ミスなどがなければ最短30分で審査が完了するため、スムーズに借り入れできるでしょう。

また、AZ株式会社の申込フォームには法的手続きや借り入れ事故について記入する欄が設けられています。

これは、AZ株式会社が過去に滞納や債務整理を経験し、信用情報が芳しくない人でも、状況を鑑みたうえで審査する方針の表れです。

条件を満たせば即日融資!

中小消費者金融・街金・サラ金は名称が異なるだけで法的な違いはない

街金やサラ金といった名称で呼ばれる貸金業者は、いずれも個人向けの小口融資をおこなう貸金業者を指す言葉を指しており、法的な違いはありません。

街金とは特定の地域で営業する消費者金融を指しており、中小消費者金融の通称と考えて差し支えありません。

サラ金は「サラリーマン金融」の略称であり、会社員を対象に融資をする会社、つまり大手と中小を含む消費者金融のことを指しています。

名称こそ異なるものの、いずれも貸金業法に基づいて財務局長または都道府県知事の登録を受けた業者を指している点では同じ消費者金融である、と理解しておきましょう。

WEB完結可能なスマホローン5選!自社サービスと連携した特典が魅力

ここからは、スマホひとつで申込から借入まで可能なスマホローンを5つご紹介します。

以下5つのサービスは、それぞれの会社で提供する独自のサービスと連携することで、ユーザーに魅力的な特典を提供している点が特徴です。

たとえば、特定の決済サービスに直接チャージが可能だったり、利用実績に応じて審査が優遇されたりなど、ほかにはないメリットを享受できます。

WEBで申込でき、借り入れや返済もスマホで完結する利便性の高さから、ライフスタイルに合わせた賢いキャッシングが可能です。

dスマホローンで借りたお金はすぐにd払いで利用可能

このリストに戻る

dスマホローンは、借りたお金をd払い残高に直接チャージできるため、すぐにd払いの加盟店でのショッピングや公共料金、税金の支払いに利用できる点が大きな魅力です。

また、ドコモ回線やdカードの利用状況に応じて以下の金利優遇が適用されるため、最大年率3.0%の優遇金利(実質年率0.9〜17.9%)で借り入れが可能です。

なお、dスマホローンは契約日時点のdポイント会員ランクに応じて、契約日から30日間、10万~300万円までの借り入れに対して利息がかかりません。

日頃からドコモのサービスを利用している人ほど特典を受けやすくなるので、借り入れ先の選択肢として入れてみるのも良いでしょう。

d払い残高にチャージ可能!

LINEポケットマネーは取引がLINEで完結するので簡単に使える

このリストに戻る

LINEポケットマネーは、LINEアプリ内で申込から借り入れ・返済まで完結するため、とても簡単に利用できる点がメリットです。

借入方法は「口座入金サービス」のみで、銀行口座へ24時間365日即時入金が可能です。返済方法は銀行振込または口座振替の2種類があります。

いずれの操作もLINEポケットマネーの画面から可能なため、専用アプリのダウンロードは不要です。

取引はLINEで完結!

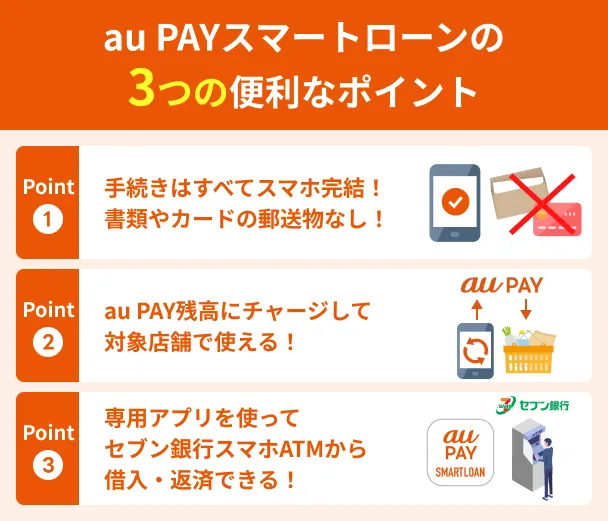

au PAY スマートローンはau PAYにすぐチャージして利用できる

このリストに戻る

au PAYスマートローンの借り入れ方法はau PAY残高へのチャージと銀行振込です。

借り入れ金を直接au PAYにチャージすることで、加盟店ですぐにお買い物ができます。

au IDを持っていれば少ない入力項目ですぐに申込でき、審査も最短30分のため、すぐに欲しいものを購入したい、という用途にも活用できるでしょう。

au PAY残高にチャージ可能!

au PAY残高にチャージ可能!

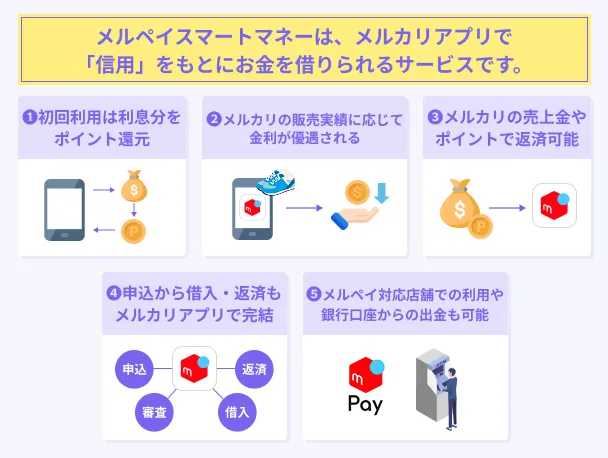

メルペイスマートマネーはメルカリの販売実績に応じて金利が優遇される

このリストに戻る

メルペイスマートマネーは、フリマアプリ「メルカリ」の販売実績に応じて金利や利用限度額が決定される点が最大の特徴です。

一般的な消費者金融の審査基準とは異なり、メルカリでの売上実績や取引履歴が多いほど審査で有利になる可能性があるユニークなシステムを採用しています。

そのため、他社の審査が不安でも、メルカリで定期的に販売している実績があれば審査に通過できる可能性があるのです。

利用限度額は最大50万円なので大きな金額を借りるには不向きですが、必要最低限の資金を必要とする場合には重宝するでしょう。

販売実績の多さが審査に有利!

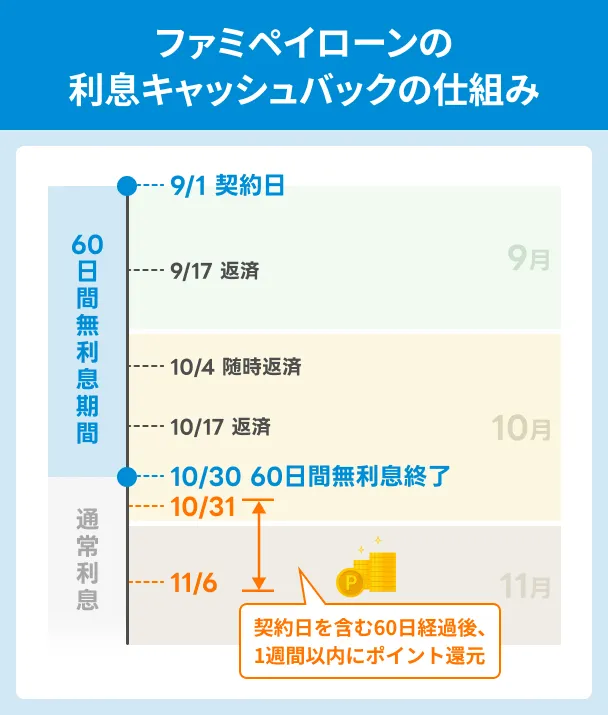

ファミペイローンは60日分の利息がキャッシュバックされる

このリストに戻る

ファミペイローンは、契約日を含む60日以内に借り入れ・返済した際の利息相当額を期間限定ファミマポイントで還元する仕組みを導入しています。

他社でも利息キャッシュバックを実施しているところはありますが、還元のタイミングが数カ月後になる場合もあります。

その点、ファミペイローンの場合は契約日を含む60日が経過した1週間以内に還元するため、待たされる必要がありません。

ただし、契約後60日以内に借り入れ・返済しないと利息がポイント還元されないため、人によっては無利息期間のあるカードローンの方が向いているでしょう。

なお、還元されたファミマポイントは、ポイント進呈日の翌々月末までが有効期限となります。

60日分の利息キャッシュバック!

信販会社おすすめ7社!企業の安定性や低金利が魅力

信販会社はクレジットカード事業に代表されるさまざまな金融サービスを提供しており、その中にはカードローンも含まれます。

厳密には消費者金融とは異なりますが、貸金業を営む会社であるため財務局長および都道府県知事の認可を得たうえで営業をおこなっています。

今回紹介する信販会社のカードローンは、三井住友カードやJCBなど、クレジットカード事業での安定性が高い企業のため、企業への安心感を求める人に向いています。

また、信販会社のカードローンは消費者金融と比較すると金利が低めになる傾向にあるのも魅力の一つです。

今回紹介する7つのカードローンそれぞれの特徴を比較し、ご自身のニーズに合った選択肢を見つける参考にしてください。

三井住友カード カードローンpremium/plusは低金利・高限度額で利用できる

このリストに戻る

三井住友カード カードローン premium/plusは、すでに三井住友カード会員になっている人を対象としたカードローンです。

会員限定の低金利・高限度額で契約でき、審査結果に応じてplusかpremiumのいずれかのカードローンに自動で決定します。

審査結果に応じた商品の特徴 |

- plus:金利 年4.5~14.5% 限度額3~500万円

- premium:金利 年1.5~4.5% 限度額500~999万円※

※年収1,500万円以上の方を対象とした商品です。

マイカー購入の頭金や引っ越し費用など、ライフプランで生じるまとまった支払いがあるときに、低金利で高限度額のカードローンがあると非常に便利です。

低金利・高限度額が魅力!

VIPローンカードは自分で契約枠を選べるのが特徴

このリストに戻る

VIPローンカード(旧ORIX MONEY)は、契約枠を選んで申込できるのが特徴です。実際の契約枠と金利は以下のとおりです。

| 契約枠(コース) | 金利(実質年率) |

|---|---|

| 800万円、700万円、600万円コース | 1.5~6.0% |

| 500万円、400万円コース | 5.0~8.0% |

| 300万円、200万円コース | 5.3~12.5% |

| 100万円コース | 10.0~14.5% |

| 50万円コース | 12.0~17.8% |

一般的な金融機関のカードローンでは、審査によって限度額が決定するのに対し、VIPローンカードは9つの契約枠から自身の希望に合わせて選択できます。

契約枠が自身の年収の3分の1以下の金額でないと審査には通過できないため、返済能力に合った契約枠を選択しましょう。

契約枠を選べる!

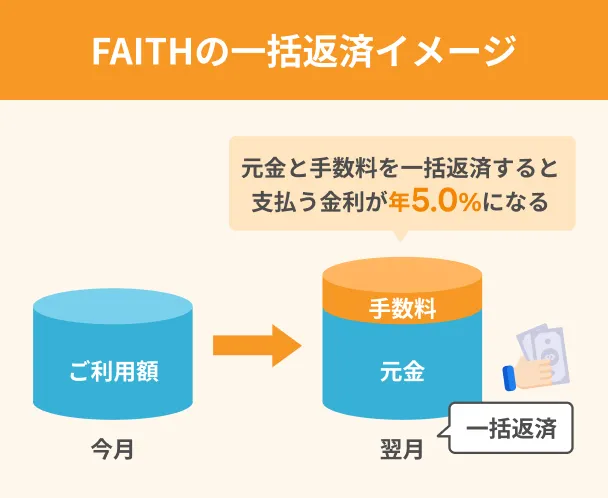

JCBカードローンFAITHは最大年利が12.50%と低金利

このリストに戻る

JCBカードローンFAITHは最大年利が12.50%と、消費者金融と比較しても低金利で利用できるのが大きなメリットです。

最大900万円の借り入れ限度額に加え、銀行口座の設定と収入証明書の提出が完了すると、カードが届く前に振込での最短即日融資も可能です。

また、FAITHは借り入れ金額が5万円以内の場合、キャッシング1回払いでの返済が可能です。その場合、適用金利が年5.0%になるため金利負担が軽減されます。

このことから、FAITHはまとまった金額の借り入れ、少額の借り入れどちらにも柔軟に対応できる数少ないカードローンと言えるでしょう。

最大年利が12.50%と引くめ!

セゾンマネーカードは銀行口座に最短数十秒で振込できる

このリストに戻る

セゾンマネーカードは、契約後に会員ページから「ONLINE即振込サービス」で手続きをおこなうと、最短数十秒での振込融資が可能です。

料金の引落日までに資金が用意できない、といった緊急の用途も即時振込で解決できるので、急いで借り入れしたい人の候補になるでしょう。

振込可能時間一覧 |

- 月曜日:8:00~23:30

- 火~土曜日:0:30~23:30

- 日曜日:4:00~18:40

- 祝日:曜日のお振込時間に準じます

なおマネーカードは、資金使途に事業性資金を認めている珍しいカードローンでもあり、公私にわたって柔軟に資金調達をしたい人にも向いている商品です。

振込サービスが便利!

ミラジツカードレスは「子育てサポートコース」も選べる

このリストに戻る

ミラジツカードレスはコースが2種類あり、そのうちの一つに「子育てサポートコース」があり、金利は年3.9~4.8%と低金利であり、利用可能枠は50万~500万円です。

公式サイトには子育てに関わる費用全般だけでなく、事業性資金以外の用途にも利用可能であると明記されています。

教育一般貸付と比較してみると、金利面では1.05~1.95%ほど高くなりますが、教育費以外にも利用できる利便性の高さは魅力的です。

▼内容比較

| ミラジツカードレス | 教育一般貸付 | |

|---|---|---|

| 金利 | 年3.9~4.8% | 固定金利 年2.85%※ |

| 用途 | 教育費・娯楽費・医療費・住宅費など | 高等学校以上の教育に関わる費用 |

※令和7年6月時点

また、申込時は一般的な教育ローンのように学費明細などの書類は不要です。いざという時の備えとして優秀なカードローンと言えるでしょう。

教育費以外にも利用できる!

オリコクレジットは返済コースを2種類から選べる

このリストに戻る

オリコクレジットは、利用者の返済計画に合わせて「残高スライド返済コース」「定額返済コース」から返済方法を選べます。

「残高スライド返済コース」は返済残高が一定額を下回るごとに、毎月の返済額が少なくなる仕組みです。

「定額返済コース」は利用残高にかかわらず、毎月の返済金額を1,000円単位で任意に設定する方法です。

返済負担を抑えたい人は「残高スライド返済コース」、早めに完済したい人は「定額返済コース」を選ぶと良いでしょう。

柔軟な返済方法が魅力!

LOAN MICARDは4種類の限度額コースを選べる

このリストに戻る

LOAN MICARDは、利用者のニーズに合わせて4種類の限度額コースを選べます。

具体的には、50万円・100万円・200万円・300万円のコースが用意されており、必要な金額に応じて最適なコースを選択可能です。

利用枠と対応する金利 |

- 50万円:14.80%

- 100万円:14.80%

- 200万円:12.00%

- 300万円:8.00%

必要最低限の限度額にしたい人、まとまった金額を借り入れしたい人どちらのニーズも満たせるカードローンとなっています。

ただし、それぞれの枠は契約金額にかかわらず金利が固定になるため、他社カードローンのほうが金利が低くなる可能性もある点は注意が必要です。

必要な金額のコースに申込可能!

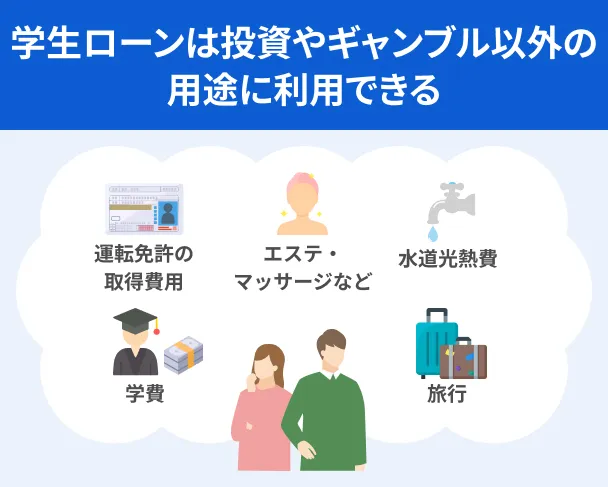

学生ローンおすすめ7社!20歳以下でも申込可能な数少ない選択肢

アルバイトの大学生でも融資してもらえる金融機関のひとつに、学生ローンがあります。

学生ローンは、アルバイトなどの安定した収入があれば未成年(18歳以上)でも申込できる数少ない選択肢であり、生活費やレジャーなど資金使途は自由です。

通常の消費者金融とは異なり、学生に特化した審査基準やサービスを提供している場合が多く、安心して利用できる環境が整っています。

それぞれの学生ローンの特徴を比較し、ご自身の状況に合った借り入れ先を見つける参考にしてみてください。

カレッヂはセブン銀行ATMでの返済なら手数料がかからない

このリストに戻る

カレッヂは、セブン銀行ATMでの返済なら手数料無料のため、全国どこからでも手軽に返済できる点が大きなメリットです。

セブン銀行ATMでの返済手数料は通常110~660円ほどかかるため、利息以外の負担を軽減して返済できる点は便利です。

ただし、セブン銀行ATMからの借り入れでは以下の手数料が発生するため、借りるときは銀行振込を選択しましょう。

借り入れで発生する手数料 |

- 出金額が1万円以下:110円

- 出金額が1万1,000円以上:220円

ATMでの返済は手数料無料!

マルイは申込からおよそ30分で審査結果が届く

このリストに戻る

マルイは、申込完了から約30分で審査結果が届く学生ローンです。

16:30までに契約手続きが完了すれば即日振込も可能なため、緊急でお金が必要な場合に役立つでしょう。

必要書類は学生証と免許証・資格確認書などの本人確認書類ですが、公式サイトには「お客様によって必要書類が異なります」と記載されています。

場合によっては給与明細などの収入証明書も必要になると考えられるため、事前に用意しておくと、より早めに融資を受けられる可能性があるでしょう。

審査は約30分で完了!

フレンド田(デン)は友達紹介サービスの得点が充実している

このリストに戻る

フレンド田は、友達紹介サービスが充実しており、紹介した人が成約すると以下の特典を受けられます。

利息割引キャンペーン |

- 1人紹介:16.0%

- 2人紹介:15.5%

- 3人紹介:15.0%

- 4人紹介:14.5%

- 5人紹介:14.0%

紹介料キャッシュバック |

- ご友人が25万円以上借り入れ:5,000円

- ご友人が15万円以上借り入れ:3,000円

- ご友人が5万円以上借り入れ:1,000円

※上記2つの特典は、紹介したご友人が年率17.0%で契約したケースでの試算です。

また、来店で契約した場合は 契約額に応じたギフト券を受け取れるため、紹介者と新規契約者の双方に特典が提供されるケースもあります。

お友達紹介キャンペーンが充実!

イー・キャンパスは1~28日の間で自由に返済日を決められる

このリストに戻る

イー・キャンパスは、毎月の返済日を1日から28日の間で自由に設定できるため、アルバイトの給料日と日程を合わせやすいのがメリットです。

指定した返済日が土日祝日の場合は翌営業日に繰り越されるため、より余裕をもって返済額を用意できるでしょう。

もし返済日よりも早めに返したい場合は、指定した日の10日前から受付してもらえます。

なお、イー・キャンパスは学生ローンでは珍しく30日間の無利息期間が適用されます。少額融資を希望されるなら利息負担を減らして完済できるでしょう。

返済日を柔軟に設定可能!

アミーゴは融資決定後最短10分で送金してもらえる

このリストに戻る

アミーゴは審査で融資が決定した後、最短10分で銀行口座への送金が可能です。

さらに申込はWEB完結できるほか、契約後の書類郵送もありません。スピーディかつ誰にも知られずに借りたい学生の人はアミーゴを検討してみましょう。

なお、新規申込対象者は20~29歳の大学・大学院・短大・専門学校生となっています。

口座への振込は最短10分!

友林堂は「審査時間5~10分程度」と公式サイトに明記している

このリストに戻る

友林堂は、公式サイトに「審査時間5~10分程度」と明記しており、学生ローンの中でも素早い審査時間を誇ります。

友林堂は申込後に友林堂の担当者、もしくは自身が電話連絡をする必要があります。着信拒否をしていると審査が進まないため、解除はたまた自身が電話をかけましょう。

審査に通過すると学生証や本人確認書類の写真を送付する必要があるため、申込の前に準備しておくと安心です。

審査時間は5~10分!

学協は返済方式の自由度が高く元金を減らしやすい

このリストに戻る

学協の学生ローンは返済方式の自由度が高く、一カ月に1回、最低返済額以上を入金すれば金額を自由に返済できる点がメリットです。

以下が貸付金額と最低返済金額の一覧です。

| 貸付金 | 最低返済金額 |

|---|---|

| 1~5万円 | 1,000円 |

| 5~10万円 | 2,000円 |

| 11~15万円 | 3,000円 |

| 16~20万円 | 4,000円 |

| 21~25万円 | 5,000円 |

| 26~30万円 | 6,000円 |

入金は月に何回でも可能なので、余裕資金があるときに返済を進めれば総利息額の軽減につながります。

返済方式が柔軟!

消費者金融に関する基礎知識

消費者金融の利用を検討する上で、基本的な知識を理解しておくことは非常に重要です。

認知度の高い消費者金融は、貸金業の届出を出して正式に受理されている業者であるため、ヤミ金などの危険な業者ではありません。

しかし、聞き覚えのない業者のなかには違法業者も存在するため、法律による登録義務について、また悪質な業者の見分け方などについて詳しく解説します。

これらの知識を身につけることで、安全に、そして賢くお金を借りるための判断材料にすることが可能です。

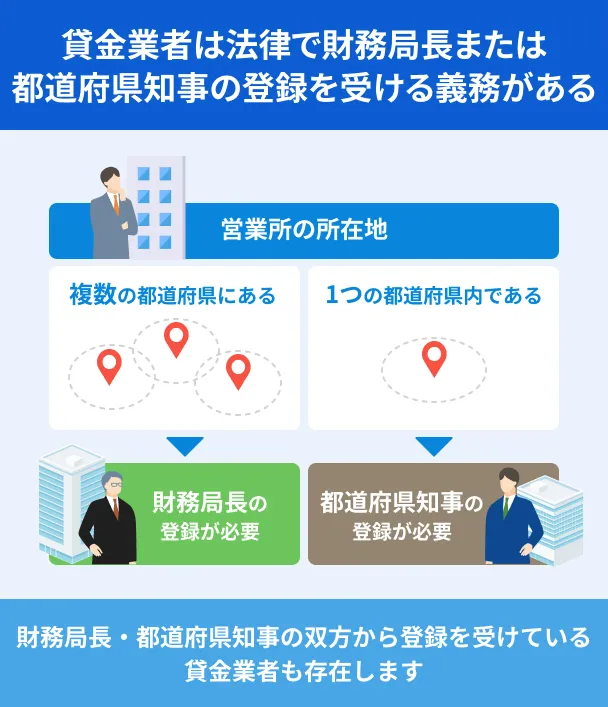

財務局長または都道府県知事の登録を受けるのが法律で決まっている

消費者金融を含む貸金業者は、貸金業法に基づき、財務局長または都道府県知事の登録を受けることが法律で義務付けられています。

登録番号は貸金業者の公式サイトや広告への記載が義務付けられており、この番号を金融庁の「登録貸金業者情報検索サービス」で検索することで、正規の貸金業者であるかを判断できます。

特に、中小消費者金融やインターネット上での広告が多い業者を利用する際は、必ず「登録貸金業者情報検索サービス」などで登録の有無を確認することが重要です。

登録を受けていない違法業者(ヤミ金)は、法外な金利を請求したり、強引な取り立てをおこなったりする危険性があるため、利用してはいけません。

信販会社も貸金業を営むため貸金業の登録を受けている

信販会社は消費者金融とは異なりますが、割賦販売事業や個人向けのカードローンなどを提供している場合は、貸金業を営んでいると見なされます。

そのため、消費者金融と同様に、貸金業法に基づき財務局長または都道府県知事の登録を受けることが義務付けられています。

ただし、以下に該当する信販会社は貸金業登録が不要です。

登録不要になる例 |

- 自動車やショッピングなどの目的別ローンのみ提供している

- 貸金業登録が不要な範囲での貸付(会員向け少額キャッシングなど)

そのため、貸金業登録番号が公式サイトや広告などに掲載されていない信販会社があっても、一概に違法業者であるとは言えません。

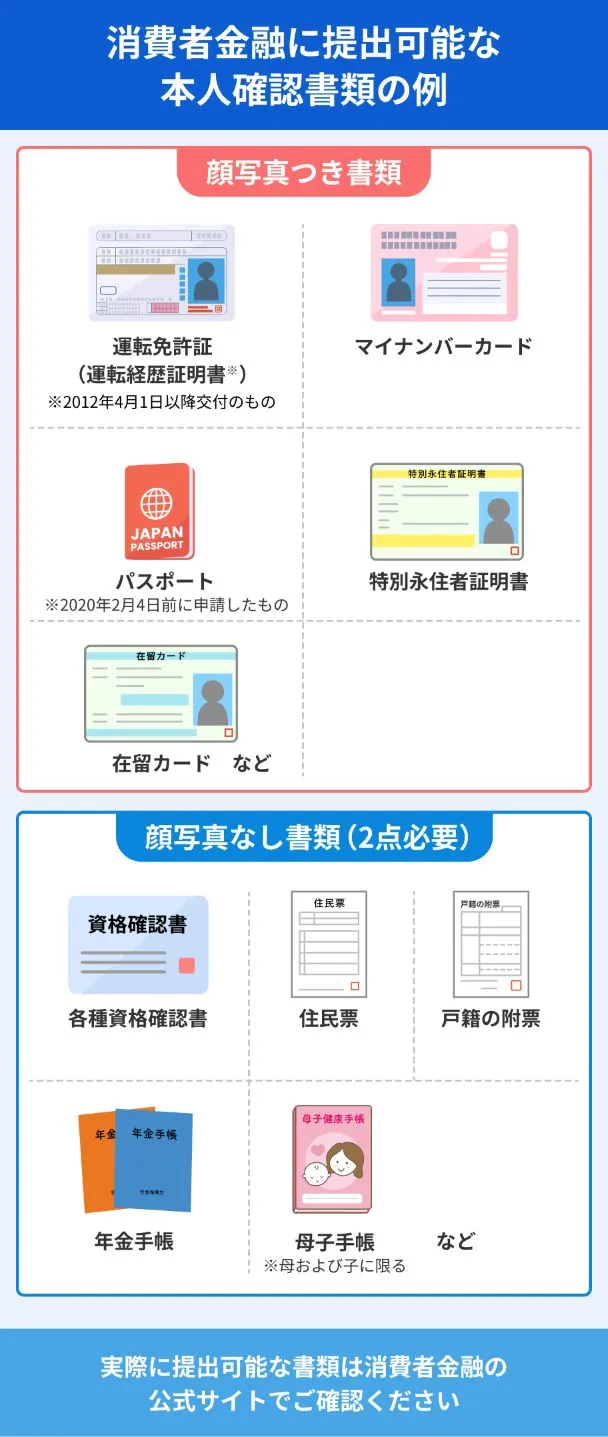

犯罪収益移転防止法によって本人確認書類の提出を義務化している

消費者金融などの金融機関は、犯罪収益移転防止法により、顧客の本人確認が義務付けられています。

これは融資した金銭が犯罪に悪用されるのを防ぐ目的があります。

カードローンに申込する際は、運転免許証やマイナンバーカード、パスポートなど、氏名・住所・生年月日が記載された公的な本人確認書類の提出が必須です。

顔写真付きの書類であれば1点で手続きが完了しますが、資格確認書などの顔写真がない書類の場合は、住民票など追加の書類が必要になります。

消費者金融によって提出可能な書類は異なるため、事前に公式サイトで確認しておくと安心です。

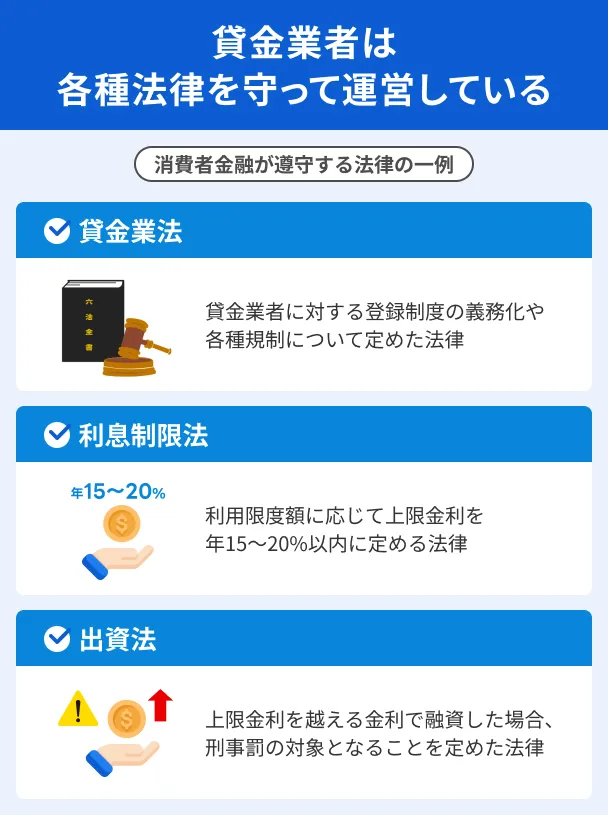

貸金業法などの法律を守って審査や運営をおこなっている

消費者金融は、貸金業法や利息制限法などの国の法律を遵守して、審査や運営をおこなっています。

具体的に消費者金融が遵守している法律は以下の通りです。

このうち、貸金業法ではさまざまな規定も設けています。

貸金業法で定める規定一覧 |

- 総量規制:借り入れ金額を年収の3分の1までに制限する規定(例:年収180万円の人は60万円まで)

- 過剰貸付の禁止:顧客の返済能力を超える融資を禁止する規定。審査時に返済能力の調査が義務付けられる

- 貸付条件の書面交付義務:融資時に金利や返済額などの貸付条件を記載した書面の交付を義務付ける規定

- 厳しい取り立て行為の禁止:正当な理由なく自宅を訪問したり、勤務先に連絡したりする取り立て行為を禁止する規定

正規の消費者金融は、金融庁の監督の下で定期的な監査を受けており、利用者保護の観点から適切な運営がおこなわれているかチェックされています。

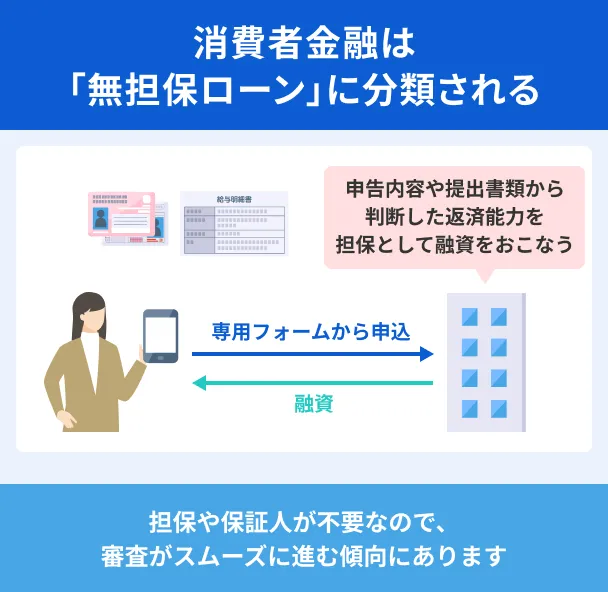

カードローンは「無担保ローン」のため担保や保証人は必要ない

消費者金融の提供するカードローンは、「無担保ローン」に分類されるため、借り入れの際に担保や保証人を準備する必要がありません。

その理由として、無担保ローンは審査で「この顧客は返済能力がある」と判断された事実が信用、つまり担保になる性質があるためです。

そのため、安定した収入があり、過去に滞納や債務整理などで信用情報に問題が生じていない人は、審査に通りやすい傾向にあります。

また、担保や保証人が不要である点は、急な出費でお金が必要になった際にも、迅速に対応できる理由の一つとなっています。

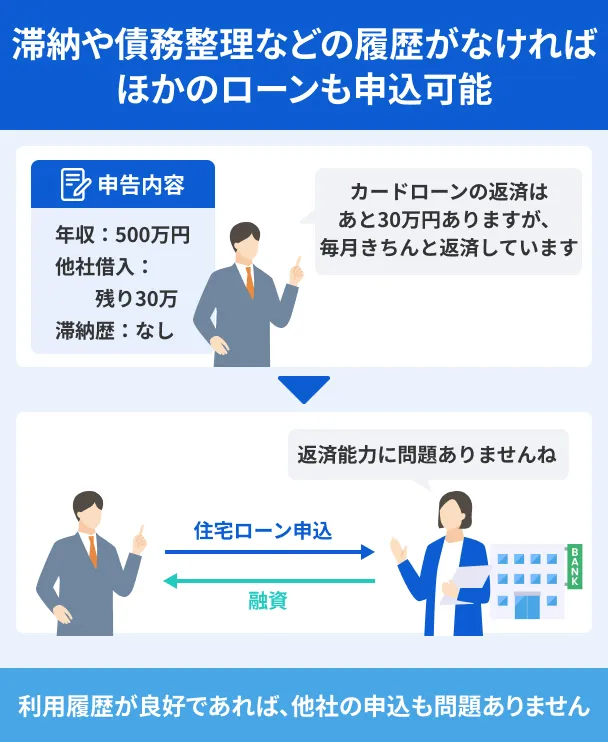

消費者金融で借りるだけでほかのローンが組めなくなることはない

消費者金融で借り入れをすると、他社のローンを組めなくなると誤解している人は少なくありません。

基本的には、消費者金融からの借り入れを毎月きちんと返済しており、返済履歴に問題がなければ、ほかのローンの審査に悪影響を与える可能性は低くなります。

ローンの審査では、審査では借り入れ状況のほかに返済能力や信用情報も評価されされています。

そのため、滞納や債務整理の履歴が信用情報に登録されていると、住宅ローンやマイカーローンといったローンの審査も通らなくなります。

ヤミ金は登録番号を偽るなどの手口で利用者を信用させるやばい業者

ヤミ金は貸金業法の登録を受けていない、いわゆる「やばい業者」です。

以下のように巧妙な手口で利用者を信用させようとするため、もし見かけたりアプローチをかけられたりしても、決して利用してはいけません。

ヤミ金の代表的な手口 |

- 正規の貸金業者の登録番号を偽る

- 正規の貸金業者の社名やロゴをそのまま悪用する

- 「審査なし」「低金利」などの甘い言葉で勧誘

- SNSやDMなどを利用して勧誘する

一度ヤミ金からお金を借りてしまうと、法外な金利を要求されたり、強引な取り立てを受けたりするなど、深刻なトラブルに巻き込まれる危険性が高まります。

最悪の場合、個人情報が悪用されたり、犯罪に加担させられたりするケースもあるのです。

消費者金融の賢い選び方|状況別のおすすめカードローンも紹介

ひとくちに消費者金融といっても、サービス内容や審査時間など、さまざまな違いがあるため、選び方に困る人も少なくないでしょう。

消費者金融の選び方は、金利・審査の通りやすさ・融資スピード・バレにくさなど、何を優先するかで変わってきます。

ここからは、状況に応じた消費者金融の賢い選び方や、それぞれにおすすめのカードローンを具体的に紹介します。

ご自身のニーズに合った消費者金融を見つけるための比較検討にお役立てください。

初めての借り入れ|サービスが充実している人気の商品がおすすめ

はじめて消費者金融を利用するなら、申込から借り入れ・返済までスマホで完結する人気の業者を選ぶのがおすすめです。

たとえば、アコム・プロミス・レイク・アイフル・SMBCモビットといった大手消費者金融は、はじめての人でも安心して利用できるサービスが整っています。

大手消費者金融のサービスの一例 |

- WEBからの申込で郵送物が発生しない

- 原則として勤務先に電話による在籍確認を実施しない※

- 公式アプリから借り入れや返済の手続きが可能

- コールセンターやチャットによる問い合わせが可能 など

※必要な場合でも顧客の許可なく電話をかけることはありません。

上記のサービスは大手消費者金融に共通していますが、借り入れ・返済方法の種類や利用可能なATMなど、細かい部分は異なります。

以下の表にサービスの違いをまとめていますので、商品選びの参考にしてみてください。

| 公式サイト | 審査時間 | 融資時間 | 無利息期間 | 借入方法 | 返済方式 | 借入コンビニ | 返済コンビニ | |

|---|---|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 最短20分※1 | 初回契約日の翌日から30日間 | ・銀行振込 ・提携ATM |

・インターネット返済 ・口座振替 ・振込 ・アコム ・提携ATM |

||

|

|

詳細は こちらへ |

最短3分※1 | 最短3分※1 | 初回借入日の翌日から30日間 | ・インターネット振込 ・スマホATM ・提携ATM・プロミスATM ・プロミスコール |

・インターネット返済 ・口座振替 ・振込 ・スマホATM取引 ・提携ATM ・プロミスATM |

||

|

|

詳細は こちらへ |

Webで最短8分融資も可能!※ | Webで最短8分融資も可能!※ | ①50万円以上なら365日間無利息※2 ②60日間無利息※3 |

・口座振込 ・スマホATM取引 ・提携ATM ・Payチャージ |

・インターネット返済 ・口座振替 ・振込 ・スマホATM取引 ・提携ATM ・Pay払い |

||

|

|

詳細は こちらへ |

最短9分 | 最短9分 | 初回契約日の翌日から30日間 | ・口座振込 ・スマホアプリ ・提携ATM |

・インターネット返済 ・口座振替 ・振込 ・スマホアプリ ・提携ATM |

||

|

|

詳細は こちらへ |

10秒簡易審査 | 最短15分※1 | 無し | ・銀行振込 ・提携ATM ・スマホATM取引 ・PayPayマネーチャージ |

・インターネット返済 ・口座振替 ・振込 ・スマホATM取引 ・提携ATM ・Vポイント返済 |

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

審査が不安|状況にあわせて審査に通りやすい商品を選ぼう

消費者金融の審査に不安を感じている人は、状況に合わせて審査に通りやすい商品を選ぶことが重要です。

はじめて申込する人は、成約率の高い大手消費者金融を第一候補にするのが良いでしょう。

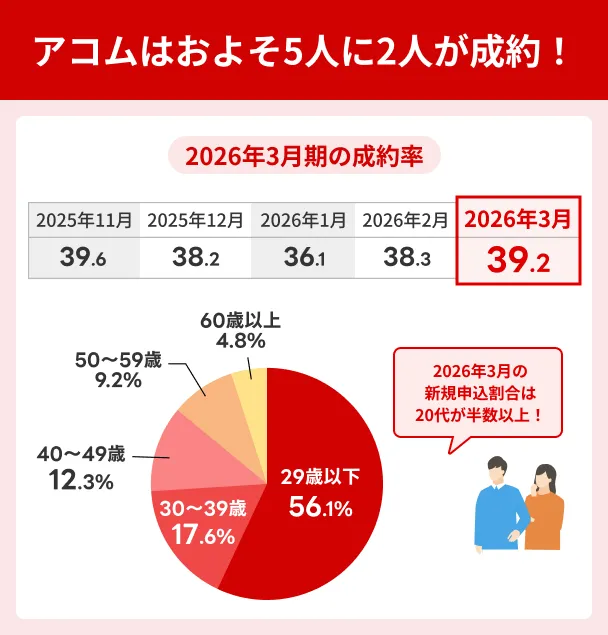

たとえばアコムが公開している成約率は、およそ5人に2人が審査に通過している計算になります。

一方、過去に滞納や債務整理を経験しており、他社の審査に落ちている人は中小消費者金融から申込先を検討してみましょう。

中小消費者金融のなかには、個々の状況を考慮した上で融資を検討してくれるところも存在します。

以下の比較表に掲載している中小消費者金融は、いずれも財務局長または都道府県知事の登録を受けた正規の貸金業者です。この中から借り入れ先を検討してみましょう。

| 公式サイト | 借入限度額 | 審査時間 | 必要書類 | 在籍確認の電話 | 土日の審査対応 | |

|---|---|---|---|---|---|---|

|

詳細は こちらへ |

最大 50万円 | 最短即日 | 運転免許証 または 資格確認書 |

||

|

詳細は こちらへ |

最大 200万円 | 最短45分 | 本人確認書類 | 勤務先への電話なし | |

|

詳細は こちらへ |

最大 200万円 | Web申込なら仮審査は原則30分以内 | 本人確認書類(運転免許証、資格確認書、パスポート等) | 自宅や勤務先に電話なし(最終審査の際を除く) | |

|

詳細は こちらへ |

最大 300万円 | 最短即日 | 身分証明書 | あり | |

|

詳細は こちらへ |

1万円 ~ 300万円 | 最短即日 | 身分証明書 収入証明書 |

あり | |

|

詳細は こちらへ |

1万円 ~ 50万円 | 最短即日 | 身分証明書 収入証明書 印鑑 |

あり |

なお、中小消費者金融のなかには店舗での申込が専門だったり、必要書類が多かったりするケースもあります。具体的な内容は以下の記事で解説します。

内緒で借りたい|電話や郵送物が発生しない商品が最適

周囲に内緒でお金を借りたい場合は、勤務先への電話連絡や自宅への郵送物が発生しない消費者金融が最適です。

たとえば、アコムやプロミス、アイフルなどのカードローンは、原則として電話による在籍確認なし、郵送物なしで利用できる場合があります。

これらの消費者金融は、WEB完結での申込や、アプリを使った借り入れ・返済など、来店不要で手続きができるため、さらにバレるリスクを低減できるでしょう。

お金を借りる際に、誰にも知られたくないというニーズに強く応える商品と言えます。

すぐに借りたい|最短即日融資に対応する商品を選ぼう

今すぐお金が必要な場合は、最短即日融資に対応している商品を選びましょう。

▼最短即日融資が可能なローンと借り入れ方法

| 借り入れ方法 | |

|---|---|

| 大手消費者金融5社 | WEBやアプリから振込融資の手続き スマホATM・即日カード発行からのATM PayPayへのチャージ(レイク・SMBCモビット) |

| 中小消費者金融11社 | 銀行口座への振込 店舗申込による現金の手渡し※1 |

| LINEポケットマネー au PAYスマートローン ファミペイローン |

銀行口座への振込 専用電子マネーへのチャージ |

| 三井住友カード カードローンpremium/plus VIPローンカード JCBカードローンFAITH セゾンマネーカード ミラジツカードレス |

銀行口座への振込 |

| 学生ローン7社 | 銀行口座への振込 店舗申込による現金の手渡し |

※1.エイワは店舗での申込のみ即日融資可能

※2.即日融資の条件は学生ローンの会社によって異なる

なかにはカード発行が必須でも、自宅に届く前に振込融資の手続きが可能な商品もあるため、状況やニーズに応じて選択するのが最適です。

土日祝に借りる|土日祝も営業している消費者金融が最適

土日祝日にお金を借りたい場合は、24時間365日審査に対応している消費者金融を選びましょう。

中小消費者金融や信販会社、学生ローンは土日祝が休み、または特定の曜日のみ営業しているケースが多いため、急ぎで資金が必要な場合は大手消費者金融が選択肢となります。

大手消費者金融のカードローンは、年末年始を除いた土日祝も審査を実施しています。申込も24時間いつでもWEBから可能です。

ただし、申込は24時間可能でも、審査を実施する時間は会社によって異なります。以下の審査実施時間を参考に、なるべく早めに申込してください。

| アコム | 9:00~21:00 |

|---|---|

| プロミス | 9:00~21:00 |

| レイク | 平日・土曜日・日曜日・祝日:8:10~21:50 毎月第3日曜日:8:10~19:00 |

| アイフル | 9:00~21:00 |

| SMBCモビット | 9:00~21:00 |

カードレスで借りたい|アプリの機能が充実している商品がおすすめ

カードレスで借り入れしたい場合は、公式スマホアプリの機能が充実している消費者金融、またはスマホローンを選びましょう。

大手消費者金融やスマホローンは、それぞれ便利な公式アプリを提供しており、スマホひとつで借り入れから返済まで完結できるサービスが魅力です。

おもな機能として、振込融資の手続き・各種書類の提出・返済状況の確認・スマホATMによる提携ATMの利用など、スマホ一つで多用な使い道があります。

また、大手消費者金融の場合はカードレスを選択すると郵送物も発送されないため、副次的に周囲にバレにくいメリットも付いてくるのは魅力的です。

金利負担を抑えたい|無利息期間が長い・上限金利が低い商品

金利負担をできるだけ抑えたい場合は、無利息期間が長い消費者金融や、上限金利が低い商品を選びましょう。

たとえば、レイクではWeb申込かつ所定の条件を満たすことで最大365日間の無利息期間が適用されるため、50万円以上のまとまった借り入れを金利0円で借り入れしたい人に向いています。

一方、1年以上の長期的な借り入れを検討している場合は、上限金利が低い信販会社のカードローンが選択肢に入るでしょう。

たとえば、三井住友カード カードローンplusを金利14.5%・100万円を1年間借りたケースと、同じ金額を金利18.0%で消費者金融から借り入れしたケースを比較すると、約35,000円もの差が生じます。

| 三井住友カード カードローンplus |

100万円 × 14.5% ÷ 365 × 365 = 145,000円 |

|---|---|

| 一般的な消費者金融 カードローン |

100万円 × 18.0% ÷ 365 × 365 = 180,000円 |

なお、低金利で借り入れできるカードローンには、銀行が発行するものも含まれます。以下の記事で銀行カードローンを詳しく紹介しているので、ぜひご一読ください。

主婦(主夫)で収入がない|「配偶者貸付」を提供する商品が適している

専業主婦で収入がない人でも、ベルーナノーティスのように「配偶者貸付」に対応している消費者金融ならお金を借りられる可能性があります。

配偶者貸付は、配偶者の収入と顧客本人の年収を合算し返済能力を判断するため、自身に収入がなくても契約が可能です。

ただし、配偶者貸付を利用する際は、配偶者の同意書や婚姻関係を証明する書類の提出が必要となるため、配偶者に内緒で借りることはできません。

女性の担当者に相談したい|レディースローンという選択肢もある

女性担当者に相談して借り入れを検討したい場合は、レディースローンという選択肢があります。

レディースローンは、女性専用の窓口や担当者を設けている消費者金融のサービスで、女性特有の悩みに寄り添ったきめ細やかなサポートが期待できます。

初めて消費者金融を利用する女性や、男性に話しにくい内容を相談したい場合に、安心して利用できる環境が整えられています。

審査基準や金利は通常のローンと大きく変わらないことが多いですが、精神的な安心感を得られる点が大きなメリットです。

アルバイトやパートの収入しかない|申込条件を満たす商品を選ぼう

アルバイトやパートの収入しかない場合でも、消費者金融からお金を借りることは可能です。

多くの消費者金融では「安定した収入があること」を申込条件としていますが、必ずしも正社員である必要はなく、毎月継続的に収入を得ていれば審査対象となります。

そのため、申込条件を満たせば、大手や中小の消費者金融、スマホローン、信販会社、学生なら学生ローンを検討できます。

審査に通るか不安な人は、必要最低限の希望額で申込する・公式サイトに設置された「お借り入れ診断」でおおまかな審査通過率を調べておくのも良いでしょう。※

※お借り入れ診断を設置していない会社もあります。

ただし、なかには申込条件に「パート・アルバイトの人は申込できません」と記載されている場合もあるので注意が必要です。

日常の買い物にも使いたい|消費者金融系クレジットカードも視野に入れよう

日常の買い物でも頻繁にカードを利用したい人は、消費者金融系クレジットカードも視野に入れてみましょう。

消費者金融系クレジットカードは、通常のクレジットカード機能にカードローンの機能が付帯しているため、ショッピングと借り入れの両方を1枚のカードでまかなうことが可能です。

なお、消費者金融系クレジットカードは自動契約機での即日発行が可能です。事前に以下からWEB申込と審査を済ませ、契約手続きで自動契約機に来店すれば時短になります。

| 公式サイト | 借入限度額 | 金利 | 審査時間 | 必要書類 | |

|---|---|---|---|---|---|

|

詳細は こちらへ |

最大 800万円 ※2.実質金利はキャッシング枠利用に適用、限度額はショッピング枠とキャッシング枠合計の上限金額です。 |

年2.4 ~ 17.9% ※2.実質金利はキャッシング枠利用に適用、限度額はショッピング枠とキャッシング枠合計の上限金額です。 |

最短20分※1 | 公式サイト参照 |

|

詳細は こちらへ |

最大 800万円 | 年2.5 ~ 18.0% | 最短即日 | 身分証明書 |

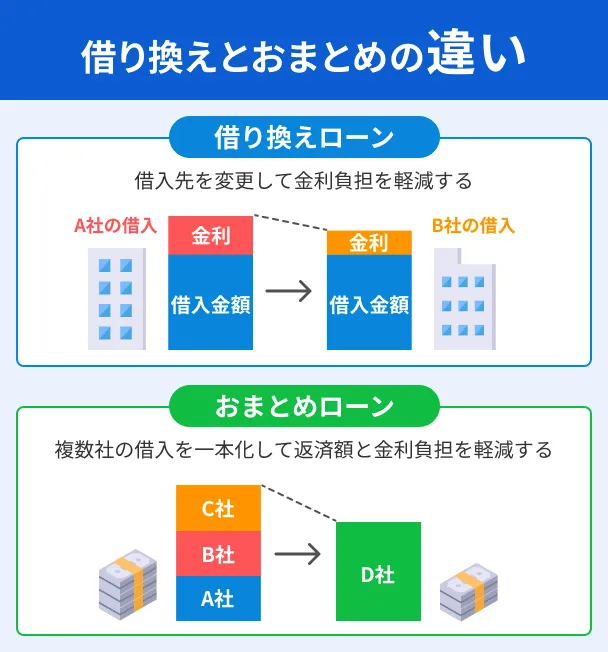

他社借り入れがある|借り換えやおまとめローンを検討しよう

2社以上の他社借り入れがある人は、新規借り入れよりも借り換えやおまとめローンを検討し、残債を減らすことが先決です。

借り換えは専用ローンだけではなく、現在借り入れしているローンよりも金利が低い商品であれば検討が可能です。

おまとめローンは返済先が一社に集約されるため、管理がしやすくなるだけでなく、現在の借り入れよりも低い金利で融資を受けられる可能性があります。

▼おまとめローンを提供する消費者金融一覧

| アコム | 借換え専用ローン(おまとめローン) |

|---|---|

| プロミス | おまとめローン(借換用ローン) |

| レイク | レイク de おまとめ |

| アイフル | アイフルのおまとめローン おまとめMAX・かりかえMAX |

| SMBCモビット | おまとめローン |

| いつも | おまとめローン |

| ダイレクトワン | お借り換えローン(貸金業法に基づくおまとめローン) |

未成年のアルバイト|18歳以上から申込可能な商品から選ぼう

未成年であっても、アルバイトなどで安定した収入がある場合は、18歳以上から申込可能な学生ローンに申込可能です。

ただし、多くの消費者金融では、18歳・19歳の申し込みには親権者の同意や収入証明書の提出が必須となる場合があるため、事前に確認が必要です。

学生ローンの多くは、未成年者でもアルバイト収入があれば融資を検討してくれるため、学費や生活費、急な出費に対応できます。

18歳・19歳の人が借り入れをする際は、借りすぎ防止のために必要な金額だけを借り入れ、無理のない返済計画を立てることが重要です。

なお、学生ローンの必要書類を集めるのが難しい、または銀行振込以外の方法で借入したい人は、18歳以上から申込可能なプロミスも検討できます。

審査なしで借りたい|審査なしのローン商品は存在しない

「審査なしで借りたい」と考える方もいるかもしれませんが、残念ながら審査なしで借り入れができる、または審査が甘い消費者金融は存在しません。

貸金業法では、利用者が返済不能に陥ることを防ぎ、過剰な貸し付けを抑制するため、審査は必ず実施されます。

ただし、借り入れ以外の方法なら、ある程度お金を工面することは可能です。

お金を工面する方法 |

- リサイクルショップに不用品を売る

- 質屋に貴金属やぶランド品を預ける

- 日雇いバイトに申込する など

上記以外にも短期間でお金を工面する方法は、以下の記事で詳しく解説しています。

もし「審査なし」を謳っている業者があれば、それは違法なヤミ金である可能性が非常に高く、絶対に利用してはいけません。

無職および収入が不安定|消費者金融以外の方法を検討しよう

無職または収入が不安定な人は、消費者金融以外の方法でお金を工面しましょう。なかには審査なしで少額を用意できる方法があります。

短期間でお金を工面する方法 |

- リサイクルショップを利用する

- 質屋にブランド品や貴金属を預ける

- 日雇いバイトを活用する

たとえばリサイクルショップで家電やブランド品を多く売れば、多くて5万円程度のお金を手に入れることも可能です。

もし10万円以上必要な場合は、手元にあるブランド品や貴金属を高値で質入れできる質屋を利用してみましょう。

質屋は店舗によって質入れ可能な品物が異なるので、なかにはゲーム機や楽器などを扱ってくれるケースもあります。

ただし、いずれも希望額に達するかどうかは不透明なので、確実にお金を工面したい場合は、日雇いのバイトも検討してみましょう。

おすすめ消費者金融の審査に通過するためのポイント8選

ここでは、消費者金融の審査に通過するための重要なポイントを8つご紹介します。

基本的に消費者金融が自社の審査基準を公表することはありませんが、審査ではおもに収入状況や信用情報、他社借り入れの有無に加えて、信用のある人物であるかも見られています。

具体的には以下のポイントを抑えることにより、審査によい影響を与えられる可能性が高まるのです。

審査通過率を高めるポイント |

- 毎月の収入の波を小さくする

- 申込フォームには正確な情報のみ入力する

- 信用情報を確認しておく

- 他社借り入れの返済を進める

- 借り入れ希望額を必要最低限の金額にする

- 事前に必要書類を準備しておく

- 在籍確認の電話対応に気を付ける

- 短い期間に複数の消費者金融に申込しない

特に、初めて消費者金融を利用する方や、審査に不安がある方は、これらの点を意識して申し込み準備を進めることをおすすめします。

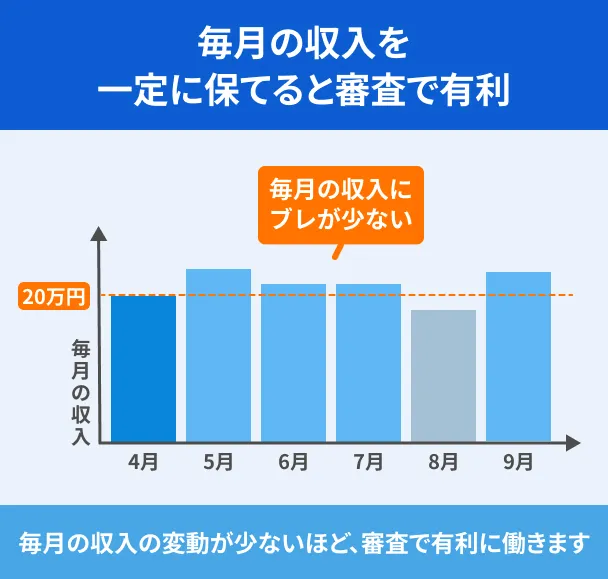

1.毎月の収入の波を小さくする

消費者金融の審査では、安定した収入があるかどうかが重要な判断基準となります。

ここで言う「安定した収入」とは、毎月の収入の振れ幅が少ない状態を指します。そのため、毎月同じ金額の給料を受け取っている人は有利になるのです。

よく「高収入 = 安定した収入」と誤解されることもありますが、年収が多くても毎月の収入に大幅な違いがあると、安定収入とは見なされません。

加えて、勤続年数も重要になります。最低でも6カ月以上の勤務実績があり、毎月一定の給料を受け取れている状態が理想です。

2.申込フォームには正確な情報のみ入力する

消費者金融の申込フォームには、必ず正確な情報を入力してください。

氏名・住所・電話番号・勤務先・年収・他社借り入れ状況など、全ての項目において事実に基づいた情報を申告しましょう。

特に、他社からの借り入れ額や件数は、信用情報機関を通じて消費者金融側も確認できる情報なので、虚偽の申告をしてもすぐに発覚します。

もし虚偽の申告が発覚すれば、信用を失い、今後の借り入れが困難になるだけでなく、金融機関全体からの信頼を失うことになります。

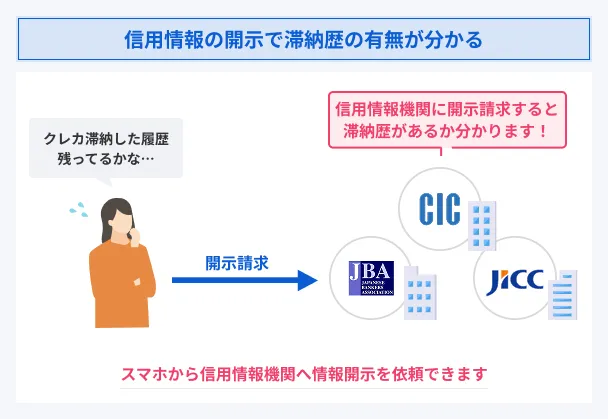

3.信用情報を確認しておく

消費者金融の審査では、必ず申込者の信用情報が確認されます。

信用情報過去に滞納や債務整理といったトラブルを起こしていると、信用情報に「異動情報」が登録され、審査に通りにくくなる可能性があります。

異動・異動情報そのため、申込をする前に、自身の信用情報を確認しておくことをおすすめします。信用情報は、日本信用情報機関(JICC)やシー・アイ・シー(CIC)といった信用情報機関に開示請求することで確認できます。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

もし、信用情報に誤りがある場合は、訂正を依頼することも可能です。

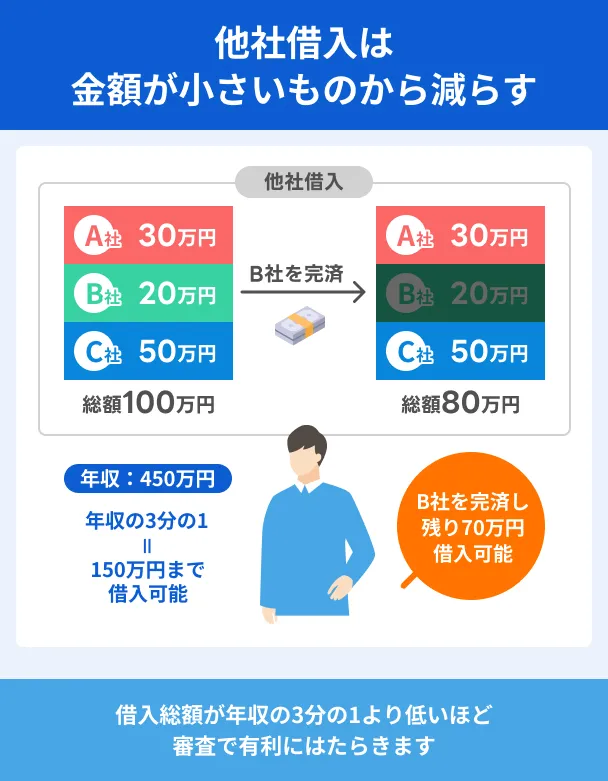

4.他社借り入れの返済を進める

他社借り入れの返済を進めることは、消費者金融の審査に通過するための重要なポイントです。

消費者金融を含む貸金業者は総量規制により、年収の3分の1を超える借り入れを禁止されています。たとえば年収210万円の人の場合、単純計算で70万円まで借りられる計算です。

一般的に、借り入れ件数が3社目・4社目だと他社借り入れが多いと判断され、総量規制に抵触する可能性を考慮して審査で落とす傾向にあります。

できる限り他社借り入れを減らすことで、返済能力に余裕があると評価され、審査に有利に働くでしょう。

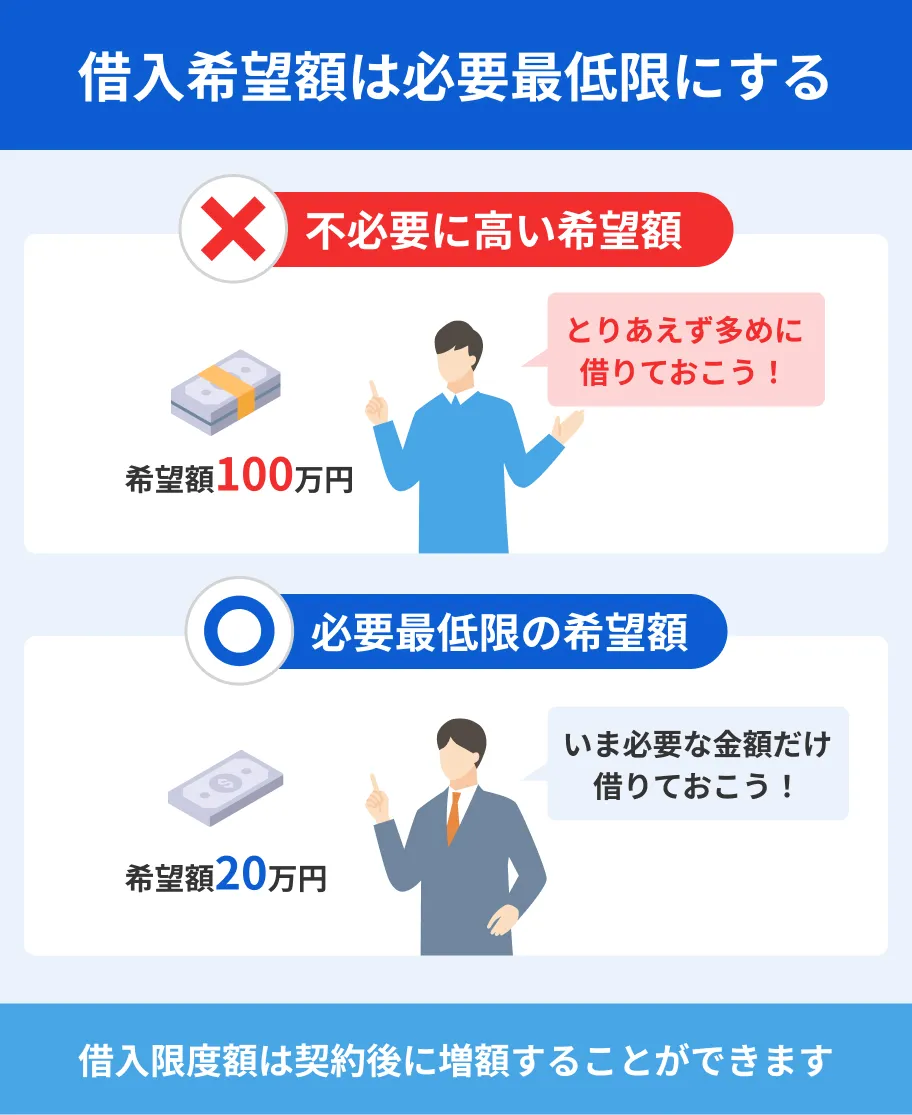

5.借り入れ希望額を必要最低限の金額にする

消費者金融の審査では、借り入れ希望額が大きいほど審査が慎重になる傾向があります。

たとえば、年収200万円の人が10万円だけ必要なのに60万円を希望すると、総量規制に抵触するラインになるため、返済能力を入念に確認します。

そのため、必要最低限の金額で申込をすると、十分に返済する能力があると判断されやすくなるため、審査通過率が高まるのです。

なお、消費者金融は利用中に増額が可能なため、将来的にまとまった金額が必要になったときは増額審査に申込することも検討しましょう。

実際に増額審査を受ける際は、以下の記事で基本的な確認事項を押さえておくと便利です。

6.事前に必要書類を準備しておく

消費者金融の審査をスムーズに進めるためには、事前に必要書類を準備しておきましょう。

本人確認書類は申込時に必ず提出を求められます。収入証明書は以下に該当した場合に提出します。

これらの書類に不備があると、審査が中断されたり、確認作業に時間がかかったりする原因となります。

特に、即日融資を希望する場合は、書類の提出が滞ることで融資が翌日以降にずれ込む可能性もあるため、事前の用意が必須です。

ちなみに、アコム・プロミス・アイフルでは、マイナンバーカードを使って収入情報を提出できるシステムがあるので、収入証明書を別途用意する必要がありません。

なお、収入証明書の種類については、以下の記事で詳しく解説しています。

7.在籍確認の電話対応に気を付ける

消費者金融の審査過程で、勤務先への在籍確認がおこなわれることがあります。

在籍確認は申込者本人が申告した勤務先に在籍しているかを確認する作業で、確認が取れなかった場合は審査に落ちる原因となります。

電話には申込者本人が出なくても問題はありません。たとえば同僚の人が応対して「〇〇は席を外しております」と伝えてくれれば、在籍していると判断されるためです。

もし勤務先に電話がかかってくるのが困る場合は、事前に消費者金融に相談することで、書類による在籍確認に変更してもらえる場合があります。

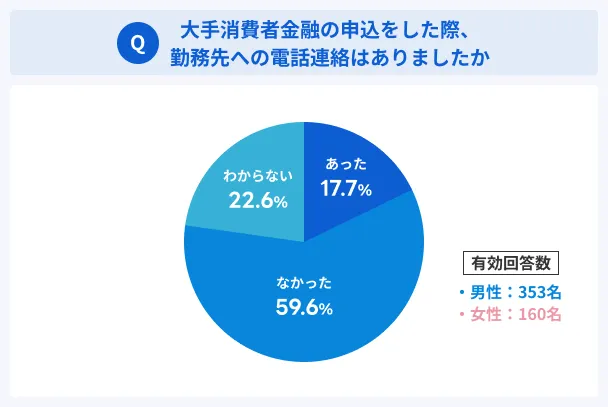

なお、大手消費者金融の5社は原則として電話による在籍確認を実施せず、書面での確認をおこないます。仮に電話での確認が必要になっても、本人の許可なく実施することはありません。

マネットが大手消費者金融の利用者513名に実施したアンケート調査でも、電話による在籍確認がなかったと回答した人は59.6%となっています。

8.短期間で複数の消費者金融に申込しない

申込の記録が残っている状態で、短期間に繰り返し申込すると、審査で「多重債務に陥る可能性がある顧客」と判断される原因になります。

多重債務ローンやクレジットカードカードに申込をした履歴は6カ月ほど信用情報に登録されるため、申込のたびに審査でチェックされます。

もし審査に落ちてしまった場合は、すぐに別の消費者金融に申込するのではなく、審査に落ちた原因を究明してから、期間を空けて再申込しましょう。

なお、よくある審査落ちの原因は以下の記事で詳しく解説しています。

よくある質問

一方で滞納や債務整理の履歴が信用情報に登録されると、ローンの審査に通りにくくなります 。

まとめ

消費者金融は、即日融資に対応している大手消費者金融から、個別の事情に寄り添った審査を行う中小消費者金融まで、さまざまな種類があります。

ほかにもスマホローン、自社サービスとの連携が強い信販会社系ローン、18歳から検討できる学生専用ローンなど、利用者のニーズに合わせた商品も増えています。

重要なのは、ご自身の状況や目的に合った消費者金融を賢く選ぶことです。金利や無利息期間・融資スピード・審査の柔軟性・プライバシーへの配慮などを比較検討し、最も適した借り入れ先を見つけましょう。

特に、正規の登録貸金業者であるかを確認し、ヤミ金などの違法業者には絶対に手を出さないことが大切です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

当アンケートで「わからない」と回答した22.6%の人は、勤務先の人が電話対応し、顧客本人にその旨を伝えなかったケース、または本当に電話がなかったケースのいずれかが考えられます。

仮に勤務先の人が電話応対した場合でも、なんの用事で電話をかけてきたのかを聞いてこなければ借り入れがバレる原因にはなりません。