総量規制オーバーで借りるのは可能?対象外のカードローンや注意点を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 銀行カードローンは総量規制の対象外である

- 住宅ローンやおまとめローンは総量規制が適用されない

- 銀行などのカードローンであっても審査時に返済比率は重視される

貸金業者に該当しない銀行カードローンは、総量規制の対象外です。

また、貸金業者でも、除外貸付・例外貸付に含まれる借入であれば、年収の3分の1を超えても利用できる可能性があります。

ただし、総量規制が適用されないケースであっても、借入するには審査通過が必須です。

審査では返済比率が重視されるため、総量規制にかかわらず無制限に借りられるわけではありません。

本記事では、総量規制の対象外となる貸付の種類や利用時の注意点について解説します。

| 総量規制の対象外 |

|---|

| 銀行カードローン ▶ 貸金業法が適用されないため、総量規制の対象にならない |

| 除外貸付 ▶ 住宅ローン・自動車ローンなどは、総量規制から除外される |

| 例外貸付 ▶ 医療費・事業資金などの貸付は、総量規制の例外とされる |

銀行カードローンは総量規制の対象外

総量規制とは、年収の3分の1を超える貸付を原則として禁止する貸金業法で定められた法律です。

ただし、貸金業法は貸金業者を対象とした法律です。銀行は貸金業者ではないため、貸金業法は適用されません。

そのため、銀行カードローンであれば、年収の3分の1を超えている場合でも借入できる可能性があります。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 金利 | 年1.4~14.6% | 年2.0~14.0% | 年1.9~14.5% | 年1.38~17.8%金利優遇とコースは |

| 審査時間 | 最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短即日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短1時間 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 限度額 | 10万円~800万円 | 10万円~800万円 | 10万円~800万円 | 10万円~800万円 |

銀行が独自の融資上限額を設けているケースが多いとされる

銀行カードローンは貸金業法の対象外ですが、無制限に借入できるわけではありません。

金融庁がおこなった調査によると、多くの銀行が貸金業法に準じた融資上限額を設定していることがわかりました。

出典: 金融庁|銀行カードローンのフォローアップ調査結果について9割超(114/120 行)の銀行が、何らかの融資上限枠を設定しており、さらに、このうち8割強(97/114行)の銀行が、自行・他行カードローン及び貸金業者貸付を勘案して年収の2分の1又は3分の1を上限とする等、融資審査態勢の改善に向けた動きが進んでいる。

マネット編集担当/キャッシングガイド

奥山 裕基

上記は2019年3月におこなわれた調査であるため、近年ではさらに融資審査態勢は改善されていると考えられます。

カードローンユーザーからも、銀行カードローンの審査は消費者金融や信販会社の審査よりも厳しいと感じる声が多く挙がっています。

よって、すでに年収の3分の1近く借りている人が銀行カードローンの審査に通過する可能性は高いとはいえないでしょう。

銀行カードローンは借り換え先としても利用できる

「総量規制に抵触しそうなくらい借りていて返済が大変…」といった場合には、銀行カードローンへの借り換えも選択肢のひとつです。

借り換えとは、新たに契約して借りたお金で既存の借入を完済し、返済先を変更することです。

今よりも金利が低いカードローンに借り換えることで、利息負担が軽減される、返済の利便性が良くなるなどの効果が期待できます。

たとえば、auじぶん銀行カードローンでは、他社からの借入をauじぶん銀行で借り換えて一本化する人向けのコースを提供しています。

借り換えコースでは、所定の条件を満たした場合、通常年1.48~17.5%の金利が、年0.98%~年12.5%に引き下げられます。

出典: auじぶん銀行カードローン|借り換えコース(サービス詳細)適用条件

以下の条件をすべて満たすこと

・判定日時点でauじぶん銀行でau ID登録(状況)が有効となっていること

・借り換えを希望し、当社所定の審査結果がご利用限度額100万円以上となること

・当社からの借入金で他社の借入金を返済すること※

※他社の借入金が100万円未満の場合でも借り換えコースの対象となります。

auじぶん銀行じぶんローン

| 実質年率 | 1.38%〜17.8% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短即日 |

おすすめポイント

※金利はコースによって異なります。

■通常:年1.38%~年17.8%

■カードローンau限定割 誰でもコース:年1.28%~年17.2%

■カードローンau限定割 借り換えコース:年0.88%~年13.0%

※申し込みの時間帯によっては翌日以降の対応になります。

総量規制が適用されない貸金業者の貸付もある

消費者金融やクレジットカードのキャッシング枠は、総量規制による借入額の制限があります。

ただし、すべての貸付が総量規制の対象となるわけではありません。

「除外貸付」や「例外貸付」に分類されるものは、「年収の3分の1」という基準にかかわらず、返済能力があると判断されれば借入が認められます。

除外貸付|住宅ローン・自動車ローンなど総量規制になじまない貸付

次のような貸付は「除外貸付」に該当し、借入額が総量規制の借入残高に反映されません。

除外貸付に分類される契約 |

- 住宅ローン

- 自動車ローン

- 高額療養費の貸付

- 有価証券を担保とする貸付

- 不動産を担保とする貸付

- 売却予定不動産の売却代金によって返済される貸付

※参考:日本貸金業協会|総量規制にかかわらず、お借入れできる貸付けの契約があります

たとえば、自家用車や住宅の購入には、一般的に数百万〜数千万円と高額な資金が必要です。

そのため、自動車ローンや住宅ローンも、貸付金額が高額となる傾向にあります。

このような貸付には「年収の3分の1まで」という考え方が実情になじまないため、総量規制の対象外として扱われます。

例外貸付|医療費・事業資金など借主にとって不利益でない貸付

例外貸付とは、利用者の生活維持や個人の事業継続に必要と判断される貸付を指します。

例外貸付に分類される契約 |

- 借主にとって有利となる借り換え(例:おまとめローン)

- 緊急に必要と認められる医療費のための貸付

- 社会通念上、緊急に必要と認められる費用を支払うための貸付(10万円以下・3カ月以内の返済などの要件がある)

- 配偶者とあわせた年収3分の1以下の貸付

- 個人事業者に対する貸付

※参考:日本貸金業協会|総量規制にかかわらず、お借入れできる貸付けの契約があります

一定の要件を満たしたうえで、その必要性・緊急性が認められる貸付は、総量規制の対象となりません。

なお、例外貸付による借入額は借入残高に含まれます。

そのため、例外貸付によって借入残高が「年収の3分の1」を超える場合、その後、例外貸付・除外貸付以外の借入ができません。

総量規制の対象外であるカードローンで借りる場合の注意点

銀行カードローンは総量規制の対象外ですが、制限なく借入できるわけではありません。

借入にあたって、以下の注意点を理解しておきましょう。

借入時の注意点 |

- 総量規制の対象外でも返済比率は重視される

- 無計画な借入により過度な返済を負うリスクがある

- 「総量規制オーバーでも借りられる」と謳う業者は危険

なお、複数の借入がある状態で追加の融資を検討する場合、事前に返済計画をしっかり立てておくことが重要です。

注意点1|総量規制の対象外でも返済比率は重視される

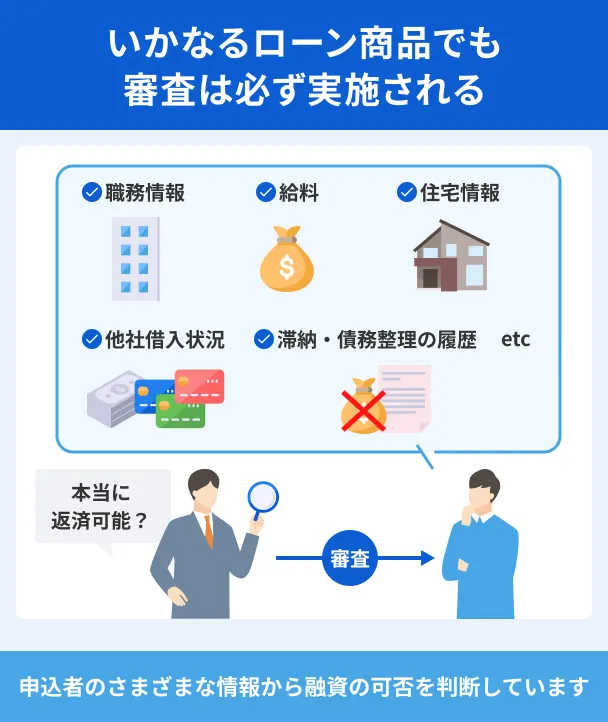

銀行カードローンには総量規制による制限はありませんが、借入する際は審査に通る必要があります。

借入の審査では、申込者のさまざまな情報に基づいて、返済能力の有無を総合的に判断されます。

審査で重視される主な情報 |

- 収入の安定性

- 収入と支出のバランス

- 雇用形態・勤続年数

- 現在の借入状況

- 過去の返済履歴

総量規制が適用されなくても、「収入と借入残高のバランスが適正かどうか」というポイントは重視されます。

また、収入が高ければ高額な借入ができるわけではありません。

年収自体が高くても、歩合制で毎月の収入に差がある場合や、収入に対して借入残高が多い場合、「収入が不安定」「返済能力が不十分」と見なされる可能性があります。

一方、高収入でなくても、毎月の収入が安定して、過去の借入を期日通りに返済している場合は、返済能力を高く評価されるでしょう。

注意点2|無計画な借入により過度な返済を負うリスクがある

総量規制は、利用者を「過度な借入から守るため」に定められた法律です。

本来、総量規制の対象外である銀行から借りる場合でも、借り過ぎには気をつける必要があります。

借入を検討する際は、以下のポイントを押さえておきましょう。

借入前に気をつけておくべきポイント |

- 収入と支出のバランスは取れているか

- 返済期間が長過ぎないか

- ボーナス払いなどに依存していないか

- 複数の借入が重なっていないか

支出が収入を上回りそうであったり、返済期間が長過ぎたりすると、今後、転職などによって収入が減少したときに家計を維持できない可能性があります。

また、借入先が増えるほど、返済スケジュールを管理する負担が大きくなるため、滞納のリスクも高まります。

総量規制の適用がないカードローンを利用する際も、無理なく返済できるかを事前にしっかりシミュレーションしておくことが重要です。

注意点3|「総量規制オーバーでも借りられる」と謳う業者は危険

想定外の出費で借入を急ぐとき、「誰でも借りられる」や「審査なしで借入可能」といった広告が目につきやすくなるでしょう。

しかし、銀行などの金融機関は、借入を安易に促す勧誘や広告は決しておこないません。

誇大な宣伝をおこなう業者の多くは、「ヤミ金」と呼ばれる違法業者です。

ヤミ金は、貸金業者としての登録を受けずに法外な金利で貸付をおこなうため、どんなに借入を急いでいても利用してはなりません。

ヤミ金を利用すると、以下のようなトラブルに巻き込まれる可能性があります。

ヤミ金に関するトラブル事例 |

- 法外な金利で借入して返済できなくなる

- 執拗な取り立てや嫌がらせの被害に遭う

- 提供した個人情報を悪用される

※参考:政府広報オンライン|新たな手口のヤミ金融に注意!「#個人間融資」「後払い(ツケ払い)現金化」「先払い買取現金化」

借入先を検討する際、金融庁や都道府県に登録された業者であることを確認のうえ、申込しましょう。

総量規制によって借入ができないときの対処法

総量規制によって新規での借入が難しい場合、まずは既存の借入額を減らすことを優先しましょう。

新たに借入するのが難しいときの対処法 |

- おまとめローンの利用を検討する

- 目的別ローンや公的制度を利用できるか確認する

- 公的機関の窓口や専門家に相談する

借入を重ねれば重ねるほど、経済的に立て直すことは難しくなっていきます。

とくに、返済が困難な場合は、早めに公的機関の窓口や専門家に相談することが大切です。

対処法1|おまとめローンの利用を検討する

おまとめローンとは、複数の借入をひとつにまとめて返済する方法です。

おまとめローンは「例外貸付」に該当するため、借入額が年収の3分の1を超えていても申込できます。

おまとめローンは、複数の借入先を利用中の人にとって有効な選択肢です。

おまとめローンが適しているケース |

- 毎月の返済日・返済額の管理が負担になっている

- 高金利のローンを利用しており、毎月の利息の負担が大きい

- 毎月の返済額を抑えて、家計の立て直しを図りたい

おまとめローンは、借入先を一本化するため、返済日や金額の管理がシンプルになり、返済漏れのリスクを抑えられます。

また、条件によっては、金利が下がって毎月の返済額が少なくなるケースもあります。

ただし、借入残高そのものが減るわけではありません。

返済期間など、利用の条件によっては返済総額が増加するケースもあるため、事前に十分なシミュレーションをおこないましょう。

対処法2|目的別ローンや公的制度を利用できるか確認する

借入の目的が明確ならば、その目的に応じたローンを検討しましょう。

自家用車の購入なら「自動車ローン」、家を建てるなら「住宅ローン」など、ローンの種類によっては総量規制の対象外となります。

また、一定の条件を満たす場合、公的な貸付制度を利用できる可能性があります。

公的な貸付制度の例 |

- 国の教育ローン

- 生活福祉資金貸付制度

たとえば、子どもの教育費を補填するためのお金が必要な場合、日本政策金融公庫「国の教育ローン」であれば総量規制の対象となりません。

2025年9月時点では年3.15%の固定金利であり、最長20年の長期的な返済が可能です。※

※出典:日本政策金融公庫|ご利用条件や金利・ご返済方法

また、生活費に困っている場合、生活福祉資金貸付制度の利用を検討するのも良いでしょう。

生活福祉資金貸付制度は、低所得者・高齢者・障害者を対象とした資金の貸付や相談・支援をおこなう制度です。

上記のように、目的別ローンや公的な貸付制度を利用できるケースもあるので、確認してみましょう。

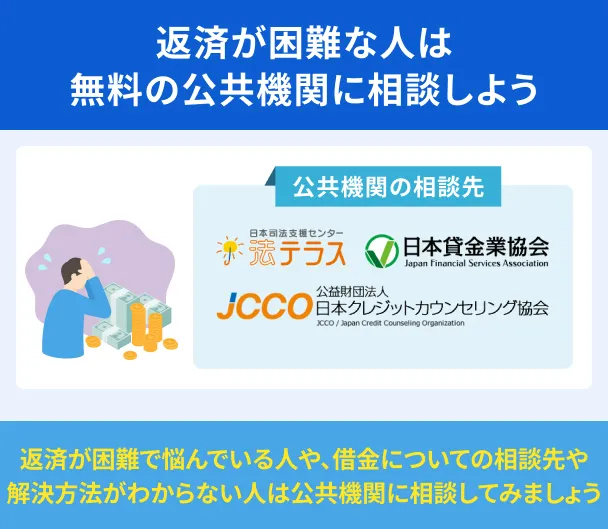

対処法3|公的機関の窓口や専門家に相談する

複数の金融機関・貸金業者から借入をしており、毎月の返済が困難な状況に陥っている場合は、早めに専門家や公的機関の窓口へ相談しましょう。

| キャッシング・ローンに関する主な相談窓口 | 連絡先 |

|---|---|

| 消費者ホットライン | 188 |

| 法テラスサポートダイヤル | 0570-078-374 |

| 一般社団法人日本クレジットカウンセリング協会 | 03-3226-0121 |

| 日本弁護士連合会 | 0570-783-110 |

| 日本司法書士連合会 | 各都道府県の司法書士会 |

| 日本貸金業協会 | 0570-051-051 |

とくに、「A社への返済をまかなうためにB社から借入する」という状況にある場合、多重債務に陥っている可能性があります。

返済のために借入を繰り返すと、雪だるま式に借入残高が膨らむため、早急に対処することが大切です。

多重債務

多重債務深刻な状況であれば、債務整理などの法的手続きを検討した方が良いケースもあります。

個人で手続きすることも可能ですが、専門的な知識や交渉力が必要となるため、弁護士・司法書士といった専門家のサポートを受けることも検討しましょう。

よくある質問

まとめ

総量規制の対象外となるのは、銀行などの貸金業者以外による貸付です。

また、貸金業者による貸付であっても、「除外貸付」や「例外貸付」に該当する契約であれば、総量規制の対象となりません。

たとえば、住宅ローンやおまとめローンなどは、年収の3分の1を超えていても利用できる可能性があります。

なお、総量規制の対象外であるカードローンを利用する場合でも、審査に通る必要があり、計画的に借入することが大切です。

貸金業務取扱主任者・FP|村上敬

銀行は貸金業法ではなく銀行法の対象であり、同法に総量規制の規定はありません

総量規制は貸金業法によって定められたルールであり、消費者金融などの貸金業者からの借入に適用されます。銀行は銀行法という異なる法律に基づいており、この法律には年収の3分の1までといった一律の制限が設けられていません。そのため、法的には銀行カードローンは総量規制の対象外となります。

ただし、近年は多重債務防止の観点から、銀行も自主規制を強化しており、無制限に借入ができるわけではないことを理解しておきましょう。