大きな出費に対しカードローンやクレカキャッシングで補填しました|山川さんの体験談(34歳・女性)

本コンテンツには、紹介している商品・商材の広告(リンク)を含む場合があります。

これらの広告を経由して読者が企業ホームページを訪れ、成約が発生すると弊社に対して企業から紹介報酬が支払われるという収益モデルです。

ただし、特定の商品を根拠なくPRするものではなく、当編集部の調査/ユーザーへの口コミ収集などに基づき、公平性を担保した情報提供を行っています。

>提携企業一覧

村上敬

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

>>公式ページ

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

お金を借りる方法の代表例として、カードローンやクレジットカードのキャッシング枠の利用が挙げられます。

どちらも急な出費に対応できるため、前もって契約をしておくと便利です。

とはいえ、複数の借入先を利用するケースになると、返済の管理が大変になるだけでなく、使い過ぎた結果、返済が間に合わず遅延する要因になってしまいます。

この記事では、複数の銀行カードローンやクレジットのキャッシングを利用中の山川さん(仮名)の体験談を紹介します。

ご指定の条件で商品が見つかりませんでした。

絞り込み条件を変更してください。

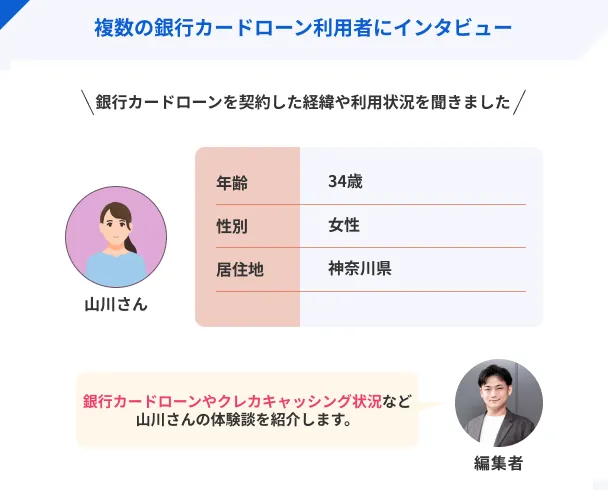

山川さんのプロフィール

山川さんは、2024年に祖母から不動産を相続しましたが、保険料の支払いに困りカードローンを利用しはじめたという経緯があります。

また、不動産経営に対する月々の支出がかさみ、クレジットカードも多用しています。

借入や返済状況、お金の管理方法などについて、インタビューで語ってもらいました。

| 項目 |

詳細 |

| 職業 |

美容部員(個人事業主)、不動産オーナー |

| 家族構成 |

独身、弟と同居 |

| 年収 |

約570万円(家賃収入を含む) |

みずほ銀行カードローンを利用した経緯について

本日はよろしくお願いします!まずは、みずほ銀行カードローンを利用することになった経緯を教えてください。

マネット

編集者

山川さん

7年ほど前、みずほ銀行の口座を開設すると同時に契約しました。利用したのは2024年8月からで、それまでは使用していませんでした。

2024年に祖母からアパートを相続したのですが、それに伴って大家をやっているアパートに引っ越すことにしました。その引っ越し代に充てるため、みずほ銀行カードローンを利用しました。

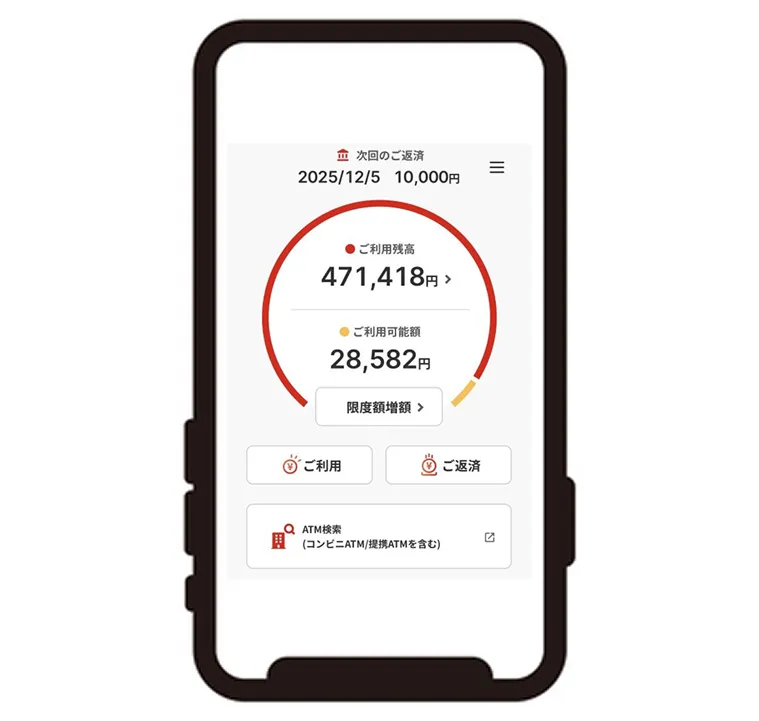

山川さんのみずほ銀行カードローン利用状況

追加で三菱UFJ銀行カードローン バンクイックにも申込をした

みずほ銀行カードローンの借入だけで引っ越し代は足りましたか?

引っ越しだけなら問題なかったのですが、同じタイミングにほかの出費が重なりまして…

相続したアパートの保険料の更新があり、5年契約で70万円が必要になりました。そのため、追加で三菱UFJ銀行カードローン バンクイック(以下:バンクイック)にも申込をしました。

引っ越し代と保険料はカードローンだけで賄えましたか?

みずほ銀行カードローンで50万円、バンクイックで30万円を借りられたので、足りない分はクレジットカードのキャッシングを充てて、何とか支払えました。

山川さんのバンクイック利用状況

クレジットカードのキャッシングも複数利用している

クレジットカードのキャッシング状況を教えてください。

利用しているクレジットカードは合計3枚です。それぞれにキャッシング機能が付与されているので、利用しています。

山川さんが利用中のクレジットカード(インタビュー時点)

| クレジットカード名 |

ショッピング枠 |

キャッシング枠 |

キャッシング利用額 |

| 楽天プレミアムカード |

200万円 |

20万円 |

1.8万円 |

| セゾンAMEXカード |

300万円 |

30万円 |

17万円 |

| イオンカード |

30万円 |

15万円 |

14万円 |

クレジットカードは事業用とプライベート用で分けていますか?

厳密には分けていませんが、楽天プレミアムカードはプライベート、セゾンAMEXカードはビジネス用で利用することが多いです。

イオンカードはキャッシングのみの利用なので、買い物ではほぼ利用していません。

山川さんのお金の流れ

主に、2つの収入源があります。まず、不動産オーナーとしての家賃収入が年収で約200万円です。次に、個人事業主として美容部員をしていますので、そちらで年収が約370万円あります。

合計で約570万円の収入がありますが、固定資産税をはじめとした税金や不動産の保険料など、支出もそれなりに多いので、手元に残る金額に余裕はありません。

支出はクレジットカードの支払いが多い

美容部員の仕事関連や不動産オーナーとしての支出のほかに、プライベートの支出があります。合計で約40万円ありますが、そのほとんどをクレジットカード支払いにしています。

|

山川さんの支出40万円の内訳 |

- 住宅保険:月3万円

- 仕事関連経費:3万円

- 通信費:2.5万円

- 交際費;2万円

- 趣味:2.5万円

- クレジットカード支払い:約27万円(リボ払い含む)

※クレジット払いの内訳は、食費6万円、交通費3万円、光熱費2.5万円、各種保険2.6万円や税金の支払い6万円が含まれています。

家の支出はほとんど山川さんが負担している

食費は私の分だけです。自炊もしていますが、外食も多くなりやすいので高めになっています。

同居している弟さんからは家にお金を入れてもらっていないのでしょうか?

今のところ光熱費やネット代などは私が負担していますので、もらっていません。

バンクイックの申込~契約~借入の流れについて

三菱UFJ銀行のアプリから申込をしました。サービス一覧にある「借りる」からカードローンの申込ページにつながりました。

元々、普通預金口座を持っていたので、アプリ内で完結できました。

本人確認書類として運転免許証を提出した

運転免許証を提出しました。また、個人事業主なので、確定申告書類も提出しています。

電話はありませんでした。ただ、基本的に知らない番号からの電話には出ないので、連絡があったかもしれません。留守電が残っていれば折り返しをしたのですが…

審査結果は申込の翌日にメールで通知があった

平日の夜19時頃に申込をして、翌日の20時前に審査通過のメールが来ていました。

申込の翌日には審査通過の連絡があったので、早いと感じました。限度額に不満はありますが、早めに結果が出るのは良い点だと思います。

カードレスにしたため郵送物はなかった

契約後、自宅にバンクイックから郵送物はありましたか?

なかったです。カードレス対応も可能だったので、キャッシュカードの送付はありませんでした。また、支払いに遅れないように気を付けているので、書類も届いていません。

カードローンの利用について

左:山川さん、右:インタビュアー

よく利用するのはインターネット振込で、クレジットカードの引き落とし口座にお金を移すことが多いです。

そうですね。現金でしか対応できないケースが少ないのであまり利用はありません。

返済は口座振替にしている

返済に関しては借入先が多いので、個別に振込をする手間を考えた結果、口座振込にしています。

1カ月あたりで全ての借入先に返済する金額はどのくらいですか?

返済分だけで合計すると約4万円です。こちらとは別にクレジットカードの支払いもありますので、引き落とし額は30万円以上になっています。

| キャッシング先 |

返済額 |

返済日 |

| みずほ銀行カードローン |

月6,000円 |

10日 |

| 三菱UFJ銀行カードローン バンクイック |

月1万円 |

6日 |

| イオンカード |

月6,000円 |

8日 |

| 楽天カード |

月7,000円 |

27日 |

| セゾンカード |

月1万円 |

6日 |

弟への相談を検討している

カードローンの利用について、同居されている弟さんを含め、周囲の人に相談をしていますか?

誰にも相談していません。聞かれれば話すつもりですが、そのような話題があがることがないので、なかなか言えてません。

ただ、同居していますし、家に少しでもお金を入れるように相談してみます。私の負担が大きいの少しでも減らせればと思います。

返済計画について

ざっくりですが、3年以内に完済したいと考えています。

複数の借入先がありますが、どこから注力して返済を進めようと考えていますか?

まずは、クレジットカードのキャッシングから整理していこうと考えています。金利が年18.0%程度かかっていますので、銀行カードローンよりも優先度を高めたほうがいいと考えました。

次に、銀行カードローンですが、金利が高めのバンクイックから多めに返済をしていこうと思います。

家計簿アプリで収支を視覚化した

私の場合、複数の収入や借入先があるため、それらを管理できるように家計簿アプリを使いはじめました。

まだ利用して2カ月程度ですが、お金の流れが可視化されることで、収支のバランスが分かってきました。

山川さんの収支状況

やはり食費ですね。1人で月に5~6万円かかっていますので、自炊の頻度を上げて月4万円以下に減らしたいと考えています。

余った金額を追加返済や保険料積み立てに充てる予定

支出の削減で浮いたお金ですが、どのように活用しようと考えていますか?

月々の返済額に上乗せしようと考えています。少しでも多く、早めに完済につなげたいからです。

また、5年後に更新がある不動産に対する保険料を積み立てていければと考えています。一気に70万円が必要になるので、次の更新時に借りる選択をできるだけしないようにしていきたいです。

カードローンを利用した感想について

銀行カードローンやクレジットカードのキャッシングを利用した感想を教えてください。

私は人に相談するのが苦手なので、身近な人にお金を借りる選択がなかなかできません。WEBで完結し、気軽に借りられる点は本当に助かりました。

できれば限度額がもっと欲しかった

利用限度額がもっとあれば良かったなと思います。もっと余裕があれば、複数のカードローンを契約することはなかったですし、借入先が増えないので、管理も楽になったと思うからです。

やはり、複数から借りると返済日や金額がバラバラになるので、管理が難しいです。幸い、返済に遅れた経験はありませんが、いつか管理ができなくなりそうで不安です。

カードローンを検討している人にアドバイス

では、最後にカードローンの利用を考えている人に向けて、アドバイスをお願いします。

お金が必要なタイミングまでに時間がない場合でも、申込を検討しているカードローンの下調べはしたほうが良いと思います。

最近は、申込から審査結果までの時間が短くなっているので、申込が遅くなっても結果が出るまでそんなに時間は変わらりません。借入先に納得してから利用するほうが、前向きな返済計画も立てやすいと思います。

まとめ

今回は、銀行カードローンやクレジットカードのキャッシングを利用した経験がある山川さんにインタビューをしました。

山川さんは、メインの収入のほかに不動産の家賃収入がありますが、保険料や税金の支払いで一時的に大きな出費があり、カードローンで補填しています。

最近は、次の保険料更新に向けて、早めの完済や積み立てに取り組んでいました。

複数の借入で管理が大変な人は、山川さんのように家計簿アプリを利用すると良いでしょう。最近は、レシートを撮影するだけで自動的に項目を振り分けてくれる機能もあり、収支管理が楽になります。

マネット編集担当/キャッシングガイド

奥山 裕基

山川さんのように複数社から借入がある場合は、返済日や引き落とし口座を同じにするだけでも管理が楽になります。カードローンによっては指定日や指定口座があるため、申込前に下調べをしておくと良いでしょう。