西日本シティ銀行カードローンの増額の流れ|できない場合や代替手段を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

- 増額には審査があり、保証会社の判断が重視される可能性が高い

- 申込方法は「銀行窓口」「パソコン・スマホ」「電話」の3種類ある

- 急ぎの場合や審査に落ちた場合は他社カードローンも候補に

西日本シティ銀行では、「西日本シティ銀行カードローン」「NCB カードローン V CLASS」の2つのカードローンを提供しています。

いずれかのカードローンを契約中で、限度額が足りずに増額を希望する人もいるでしょう。

いずれも増額審査に通過すれば、限度額を増やすことが可能です。利用中のカードローンに応じた申込方法で手続きをしましょう。

ただ、銀行カードローンの増額審査は数日程度かかることが珍しくありません。

急ぎで資金を用意したい人やすでに増額審査に落ちてしまった人は、以下のカードローンも検討してみましょう。

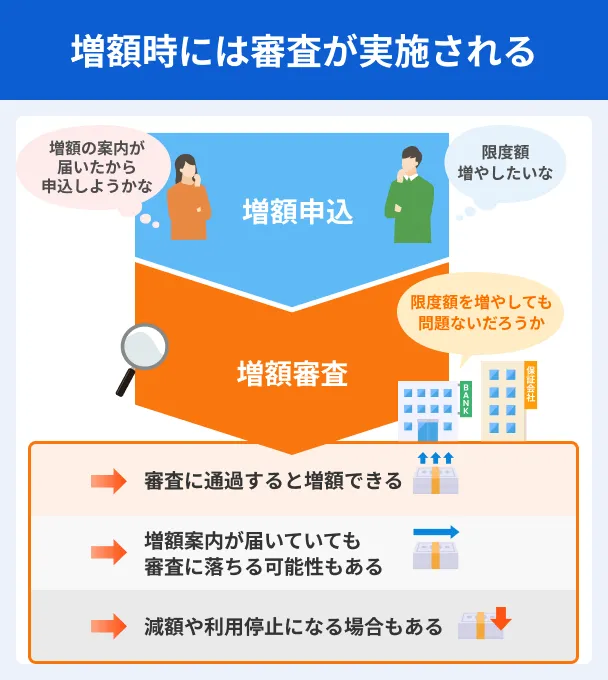

限度額を増やすには増額審査に通過する必要がある

西日本シティ銀行カードローンの利用限度額は、希望すれば必ず増えるわけではありません。増額するには、改めて「増額審査」に通過する必要があります。

銀行側は「より高額な融資をしても、利用者の返済が滞らないか」を慎重に判断するため、新規契約時と同様、あるいはそれ以上に厳格な審査をおこないます。

審査の結果次第では、増額が見送られるだけでなく、現状の利用状況が悪ければ減額や利用停止になるリスクもあることを認識しておきましょう。

増額案内が届いていた場合も審査を実施

西日本シティ銀行からメールや電話などで「増額のご案内」が届くことがありますが、これは審査通過を確約するものではありません。

案内を受け取った後に申込をしても、その時点での年収や他社借入状況、信用情報を詳細に確認する本審査が実施されます。そのため、案内が来ていたのに審査に落ちてしまうというケースも十分にあり得ます。

とはいえ、増額案内は利用状況や直近の信用情報を確認のうえ、一定の条件を満たした顧客に送付している可能性が高く、審査に通過する可能性が比較的高いともいえます。

審査は保証会社が携わる可能性がある

西日本シティ銀行カードローンを利用中の人は、契約時に各商品タイプに応じたいずれかの保証会社の保証を受けています。

| 商品タイプ | 保証会社 |

|---|---|

| 西日本シティ銀行 カードローン |

九州カード株式会社 九州総合信用株式会社 アコム株式会社 株式会社オリエントコーポレーションのいずれか |

| NCB カードローン V CLASS | 九州カード株式会社 九州総合信用株式会社 株式会社オリエントコーポレーションのいずれか |

出典:西日本シティ銀行|「西日本シティ銀行カードローン」「NCBカードローンV-CLASS」

保証会社の主な役割は、万が一利用者が返済できなくなった際に、利用者に代わって銀行へ借金を立て替える「代位弁済」をすることです。

増額後に返済が滞った場合、保証会社の損失はより大きくなります。そのため、増額審査時には保証会社の判断がより大きく影響する可能性があります。

たとえ西日本シティ銀行での取引実績が良好でも、リスクを負う保証会社が「これ以上の保証は危険」と判断し、増額できない結果となる可能性もあります。

西日本シティ銀行カードローンの限度額と金利設定

西日本シティ銀行カードローンの限度額と金利は、商品タイプによって異なります。

| 商品タイプ | 限度額 | 金利 |

|---|---|---|

| 西日本シティ銀行カードローン | 10万~1,000万円 | 年0.975~11.0% |

| NCB カードローン V CLASS | 50万~1,000万円 | 年3.40~7.50% |

出典:西日本シティ銀行|「西日本シティ銀行カードローン」「NCBカードローンV-CLASS」

申込条件を満たしている場合は、西日本シティ銀行のほかのカードローンから、西日本シティ銀行カードローンもしくはNCB カードローン V CLASSへ商品変更しての増額申込も可能です。

ただし、NCB カードローン V CLASSを利用できる人はほかのカードローンより限定される点に注意が必要です。

| 商品タイプ | 利用条件(一部抜粋) |

|---|---|

| 西日本シティ銀行カードローン | ・お申込時の年齢が20歳以上満69歳以下で、収入のある個人のお客さま ※新入社員・年金生活者の方も含む ※パート・アルバイト・配偶者に収入のある専業主婦の方も50万円まで申込可(ただし、学生を除く) |

| NCB カードローン V CLASS |

・申込時の年齢が満20歳以上満64歳以下の方 ・以下のいずれかに該当される方 ー前年度税込年収400万円以上の給与所得者または、前年度税込年収400万円以上の会社代表者の方 ー当行または他社様で住宅ローンをご契約の方(または新たにご契約いただける方) |

出典:西日本シティ銀行|「西日本シティ銀行カードローン」「NCBカードローンV-CLASS」

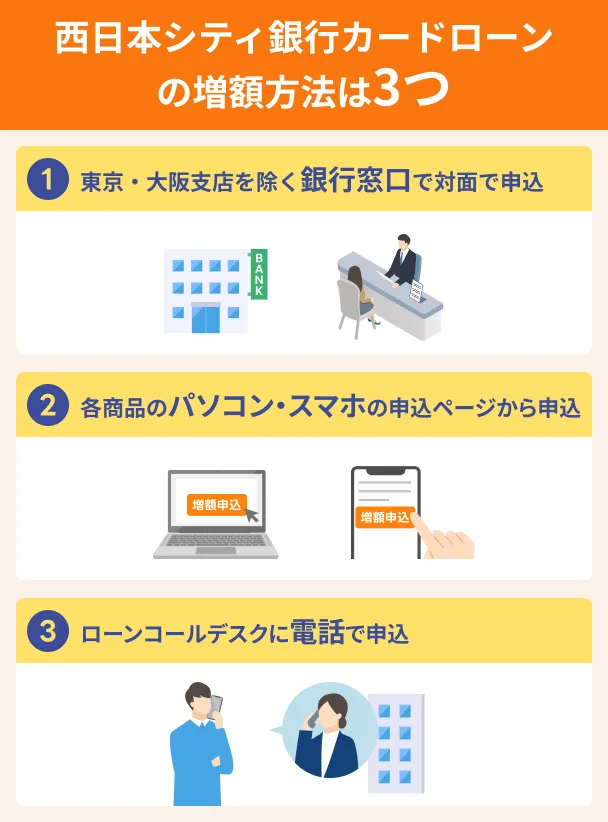

西日本シティ銀行カードローンの増額方法

西日本シティ銀行カードローンで増額を希望する人には、「銀行窓口」「インターネット」「電話」の3つの方法が用意されています。

申込方法によって受付時間が異なるほか、商品タイプに応じて窓口が異なる場合もあるため注意してください。

銀行窓口で申込|東京支店・大阪支店を除く窓口で対応

西日本シティ銀行カードローンでは、東京支店と大阪支店を除く銀行窓口で増額の申込ができます。

窓口での申込は、記入漏れや不明点をその場で解消できるため、WEB操作に不安がある方や、確実に手続きを進めたい方に適しています。

なお、西日本シティ銀行では一部の店舗を除いて昼休業を導入しています。加えて営業時間は基本的に15:00で終了します。

(休業時間 12:00~13:00)

平日 13:00~15:00

営業時間に窓口に行くことが難しい場合は、西日本シティ銀行の店舗・ATM検索で昼休業時間帯も営業している店舗を探すか、銀行窓口以外からの申込を検討しましょう。

パソコン・スマホで申込|商品ごとに申込ページが異なる

西日本シティ銀行カードローンの増額は、パソコンもしくはスマホからも申込が可能です。

商品を変更しての増額を希望する場合は、変更先の申込ページから手続きをしてください。

パソコン・スマホからの申込は24時間受け付けているため、休日や夜間に申込したい方に適しています。

電話で申込|平日と土日どちらも対応

西日本シティ銀行カードローンの増額申込は、ローンコールデスクでも受け付けています。

| 項目 | 詳細 |

|---|---|

| 電話番号 | 0120-714-919 |

| 受付時間 | 平日 9:00 ~ 20:00 まで 土日 10:00 ~ 17:00 まで |

| 休業日 | 12/31~1/3・5/3~5/5・祝日・振替休日 |

| サービスメニュー | [1]-[1]カードローン |

オペレーターに直接質問しながら手続きができるため、窓口に行く時間はないものの、ネットだけの入力では不安な人に適しています。

西日本シティ銀行カードローンの増額審査に落ちる理由

増額審査は新規申込時よりも慎重におこなわれる傾向があり、落ちてしまうケースも珍しくありません。

増額審査に落ちた場合、以下のいずれかが理由であると考えられます。

増額審査に落ちる理由 |

- 利用履歴が浅くて返済能力が判断できない

- 収入証明書類等で最新の収入状況が確認できない

- 増額希望額と収入が見合わない

- 西日本シティ銀行カードローンの利用状況に問題がある

- 他社の利用状況に問題がある

西日本シティ銀行カードローンの増額審査にこれから申込する人は、自身の状況と照らし合わせることで、審査に通る可能性を見極めることができます。

また、すでに増額審査に落ちてしまっている場合は、自身が落ちた理由を把握して、次の行動を決めるための判断材料にしましょう。

利用履歴が浅くて返済能力が判断できない

西日本シティ銀行カードローンでは、利用期間に関する増額申込の条件はありません。

ただし、増額審査時には「毎月期日通りに返済してくれる人物か」を見極めるうえで、利用履歴は重要な判断材料です。

そのため、利用開始からまだ日が浅い場合、利用者の返済に対する姿勢が判断しづらいことから、増額審査に落ちる可能性は比較的高いといえます。

なお、契約日から期間は経過しているものの利用が少ない場合も、同様の理由から増額審査に落ちる可能性があります。

一般的には、半年から1年程度、遅れずに利用と返済を繰り返した実績を作ってから増額申請をするのが望ましいとされています。

収入証明書類等で最新の収入状況が確認できない

増額審査では、最新の収入状況を確認するために、改めて収入証明書類の提出を求められることがあります。

出典: 西日本シティ銀行|西日本シティ銀行カードローン収入を確認できる資料

<給与所得者のお客さま>

所得証明書、源泉徴収票(手書きの場合は発行印のあるもの)、住民税課税決定通知書のいずれか

※新入社員のお客さま、前年以降の転就職者のお客さまは直近の給与明細(手書き不可)となります。

※源泉徴収が手書きの場合はお勤め先の確認できる健康保険証をご準備ください。

<会社代表者のお客さま>

※所得証明書または、住民課税決定通知書

<個人事業主のお客さま>

税務署発行の納税証明書(その1、その2)

※税金の滞納がないことが条件です。

特に西日本シティ銀行のほかのカードローンに商品変更をして増額を希望する場合、希望額にかかわらず提出を求められる可能性が高いため、手元に用意したうえで申込をしましょう。

増額希望額と収入が見合わない

西日本シティ銀行カードローンでは、最大で1,000万円までの増額に対応しています。

ただし、高額な限度額で契約できるのは、それに見合った収入がある人に限られます。

近年は銀行側も過剰融資を防ぐための自主規制をおこなっています。

一般的に、他社の借入額を含めて年収の3分の1〜2分の1近くに達していると、新たな増額は難しいと判断されます。

なお、西日本シティ銀行カードローンは、パート、アルバイト、専業主婦・専業主夫の人は50万円が申込金額の上限です。

西日本シティ銀行カードローンの利用状況に問題がある

西日本シティ銀行カードローンの返済を滞納している場合、増額審査に通過することは難しいと考えられます。

数日の滞納であっても、複数回続いていれば、銀行側は「現在の限度額でも返済が遅れているのに、これ以上貸すのはリスクが高い」と判断するのも自然です。

増額を目指すのであれば、毎月の約定返済日を厳守し、良好な利用実績を積み上げることが必要です。

他社の利用状況に問題がある

増額審査では、信用情報機関を通じて他社のクレジットカードやローンの利用状況も調査されます。

信用情報機関

信用情報機関西日本シティ銀行は、全国銀行個人信用情報センター(JBA)に加盟しており、そこでは銀行に限らず消費者金融や信販会社の利用状況も確認可能です。

西日本シティ銀行の利用状況が良好であっても、他社で長期の返済遅れが生じていたり、借入件数が増えていたりする場合は、増額審査に落ちる可能性があります。

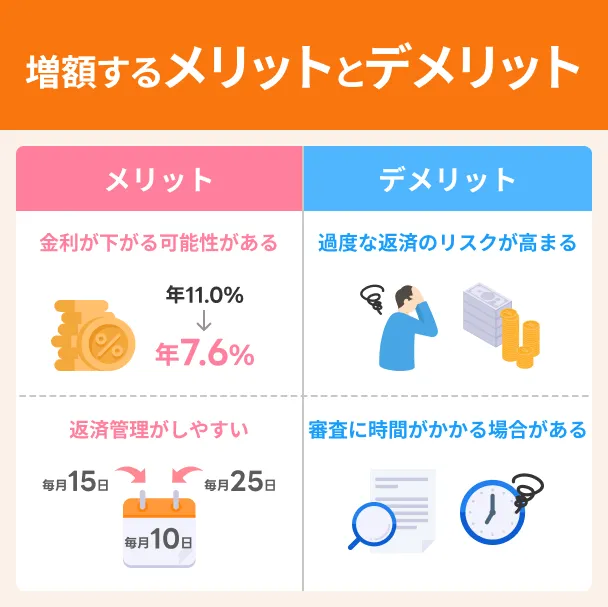

西日本シティ銀行カードローンで増額するメリットとデメリット

限度額の増額には、単に追加融資が受けられるだけでなく、金利の引き下げといった大きなメリットがあります。

しかし一方で、借入枠が増えることによる使いすぎのリスクや、審査にかかる時間など、デメリットも存在します。

安易に増額を申込するのではなく、メリットとデメリットの両方を正しく理解したうえで、自身の状況にとって本当に増額が最適な選択肢なのかを慎重に検討しましょう。

メリット1|金利が下がる可能性がある

カードローンの金利は、「利息制限法」により、限度額が大きくなるほど適用金利が下がる仕組みになっています。

なおかつ、西日本シティ銀行カードローンでは、限度額が上がると金利が下がる金利設定になっています。

| 設定限度額 | お借入利率 |

|---|---|

| 300万円以下 | 年11.0% |

| 300万円超 500万円以下 | 年7.6% |

| 500万円超 600万円以下 | 年6.5% |

| 600万円超 700万円以下 | 年5.5% |

| 700万円超 800万円以下 | 年4.5% |

| 800万円超 900万円以下 | 年3.5% |

| 900万円超 1,000万円以下 | 年0.975% |

適用金利は実際の利用額ではなく限度額で決まるため、利用する予定がなくても増額する人もいます。

一方で、すぐに利用する予定があり、なおかつ早期に完済できる見込みがあるなら、レイクを検討しても良いでしょう。

レイクなら、所定の条件を満たせば365日間利息0円です。

利息を抑えたい人は要チェック!

利息を抑えたい人は要チェック!

メリット2|借入先を増やすより返済管理がしやすい

西日本シティ銀行カードローンの返済日は毎月10日(銀行の休日の場合、翌営業日)で変更はできません。

もし借入先を増やして、返済日が異なる場合、月2回の返済日を忘れないように管理が必要です。

実際に複数の銀行や消費者金融のカードローンを利用していて、返済管理を難しく感じている人は多くいます。

借入先を増やさずに、西日本シティ銀行に絞っておくことで、返済日を忘れるリスクが減り、滞納を防ぐことにもつながるでしょう。

デメリット1|過度な返済を負うリスクが高まる

増額により借入額が増えると同時に、毎月の返済額も増加するため、それを見据えた返済計画を立てなければ、生活を圧迫することになりかねません。

増額をした人のなかには、手元にあるお金が増えたような感覚に陥り、必要以上に借入をしてしまったケースもあります。

もし希望通りの増額ができても、「限度額いっぱいまで使う」のではなく、必要な分だけを計画的に利用する強い自制心が必要です。

デメリット2|審査に時間がかかる場合がある

申込時間や申込内容によって異なりますが、西日本シティ銀行カードローンの増額審査は4日程度はかかると見ておきましょう。

また、銀行の審査は基本的に平日におこなわれるため、土日に増額の申込をしても翌営業日までは審査が進まない場合があります。

「すぐに増額してほしい」といった急ぎの場合は、ローンコールデスクに優先的に審査を進められないか相談してみましょう。

急ぎでお金を用意したい方には、プロミスが適しています。プロミスはWEB申込なら最短3分で融資が可能です。

お急ぎの人は要チェック!

お急ぎの人は要チェック!

西日本シティ銀行カードローンで増額できないときの対処法

「西日本シティ銀行カードローンの増額審査に申込したけど落ちた…」という人もいるでしょう。

審査基準はカードローンによって異なるため、他社の審査には通過する場合もあります。

以下は、審査のスムーズさや利息などに強みを持つカードローンです。他社を検討中の人は、ぜひチェックしてください。

| 商品 |

|

|

|

|---|---|---|---|

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年12.0~15.0% |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | なし |

| 限度額 | 1万円~800万円 | 1万円~500万円 | 10万円~300万円 |

よくある質問

まとめ

西日本シティ銀行カードローンの限度額を増額するには、所定の審査に通過する必要があります。

「増額案内」が届いていても、保証会社を含む厳格な確認がおこなわれるため、必ずしも増額できるとは限りません。

増額には「金利引き下げ」や「返済管理の一本化」といったメリットがある反面、審査に数日かかる点がデメリットです。

もし「当日中にお金が必要」といった緊急性が高い場合や、審査通過に不安がある場合は、審査スピードの早い他社カードローンの新規利用もあわせて検討し、自身の状況に最適な借入方法を選びましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可