宮崎銀行カードローン「おまかせくん」の増額方法と審査に落ちたときの対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- おまかせくんの増額審査に通れば借入限度額を引き上げられる

- 必ずしも希望する借入限度額が認められるわけではない

- 増額審査に落ちたら再申込するか他社のカードローンを検討する

宮崎銀行のカードローン「おまかせくん」では、WEB・窓口・電話・FAXのいずれかの方法で増額を申込できます。

おまかせくんで増額できれば、適用金利が引き下げられる可能性があります。

ただし、増額申込をしたら、必ず希望する借入限度額を認められるわけではありません。

なお、増額審査に落ちたとしても、ほかにも資金調達の方法はあります。

審査基準はカードローンによって異なるため、他社へ新規申込するのも手段のひとつです。

本記事では、おまかせくんで増額する方法や増額できないときの対処法を解説します。

おまかせくんの増額手続きの方法

宮崎銀行のカードローン「おまかせくん」では、増額の申込手続きをして審査に通れば、借入限度額を引き上げることが可能です。

増額の可否は、申込者の利用実績や返済状況に基づいて審査されるため、日頃から計画的に利用している人にとって、資金調達の選択肢となるでしょう。

増額手続きの方法は、以下のように4パターンあります。

| 申込方法 | 詳細 |

|---|---|

| インターネット | 公式WEBサイトの利用限度額申し込みボタンから手続き可能 |

| 電話 | 専用フリーダイヤル 0120-774-668 平日 9:00〜22:00 土日・祝日 9:00〜17:00 (12月31日〜1月3日を除く) |

| 銀行窓口 | 宮崎銀行の店舗窓口で手続き可能 |

| FAX | FAX番号 0985-26-1077 24時間受付 |

インターネットでの手続きは、申込から契約までオンラインで完結できます。

窓口への来店や郵送などの手間が生じないため、日中は家事や仕事で忙しい人にとっても利用しやすいでしょう。

一方、電話や窓口での手続きは、不明点を確認したい人やインターネットでの手続きに不安がある人に適しています。

おまかせくんで増額するメリット

おまかせくんで増額することで、資金面での余裕が生まれるだけでなく、返済管理のしやすさや適用金利の引き下げなどのメリットが期待できます。

すぐに追加で借入をする予定がない人も、利用限度額を上げておくことで、既存の返済の利息負担を減らせる可能性があるため、検討してみましょう。

メリット1|急な出費に対応しやすくなる

予期せぬケガ・病気・家電の故障などによって、まとまった出費が生じることは、誰にでも起こり得ます。

以下のように、生活に欠かせない出費が重なると、家計への影響は大きくなります。

急な出費の例 |

- ケガや病気で治療費がかかり、さらに仕事を休んだことで収入が減る

- 冷蔵庫や洗濯機などの家電の故障が重なり、まとめて買い替えが必要になる

貯蓄で対応できるならば問題ありませんが、手元のお金でまかなえない場合、カードローンによる借入が現実的な選択肢となるでしょう。

しかし、既存の借入限度額が低い場合、いざ資金が必要な場面で十分な金額を借りられない可能性もあります。

あらかじめ借入限度額を引き上げておけば、急な出費にも焦らずに対応できます。

メリット2|返済管理の負担が少ない

借入先を増やさずおまかせくんに絞っておくと、以下のようなメリットがあります。

借入先をまとめるメリット |

- 返済期日を管理しやすい

- 借入残高の総額を把握しやすい

他社のカードローンで借入をすると、それぞれの返済日や借入残高を管理する手間が生じます。

返済管理が煩雑になると、支払い漏れのリスクも高まります。

また、「どのくらい借入残高があるか」を把握しやすい方が、必要以上の借入を防ぐことにもつながります。

メリット3|金利が引き下げられる可能性がある

おまかせくんの金利は、年0.9〜14.5%の範囲内で利用限度額に応じて適用されます。

| ご利用限度額 | ご融資利率 |

|---|---|

| 10万〜100万円 | 年14.5% |

| 110万〜200万円 | 年12.0% |

| 210万〜300万円 | 年10.0% |

| 310万〜400万円 | 年8.5% |

| 410万〜500万円 | 年6.0% |

| 510万〜800万円 | 年3.9% |

| 810万〜1,000万円 | 年0.9% |

上記の表からわかるとおり、利用限度額が高くなるほど、金利の上限が段階的に低くなります。

そのため、おまかせくんで増額できると、既存の適用金利が引き下げられる可能性があります。

ただし、増額審査に通過したからといって、必ず金利が下がるわけではありません。たとえば、50万円から100万円に増額できたとしても、金利は変わらず年14.5%を適用される可能性があります。

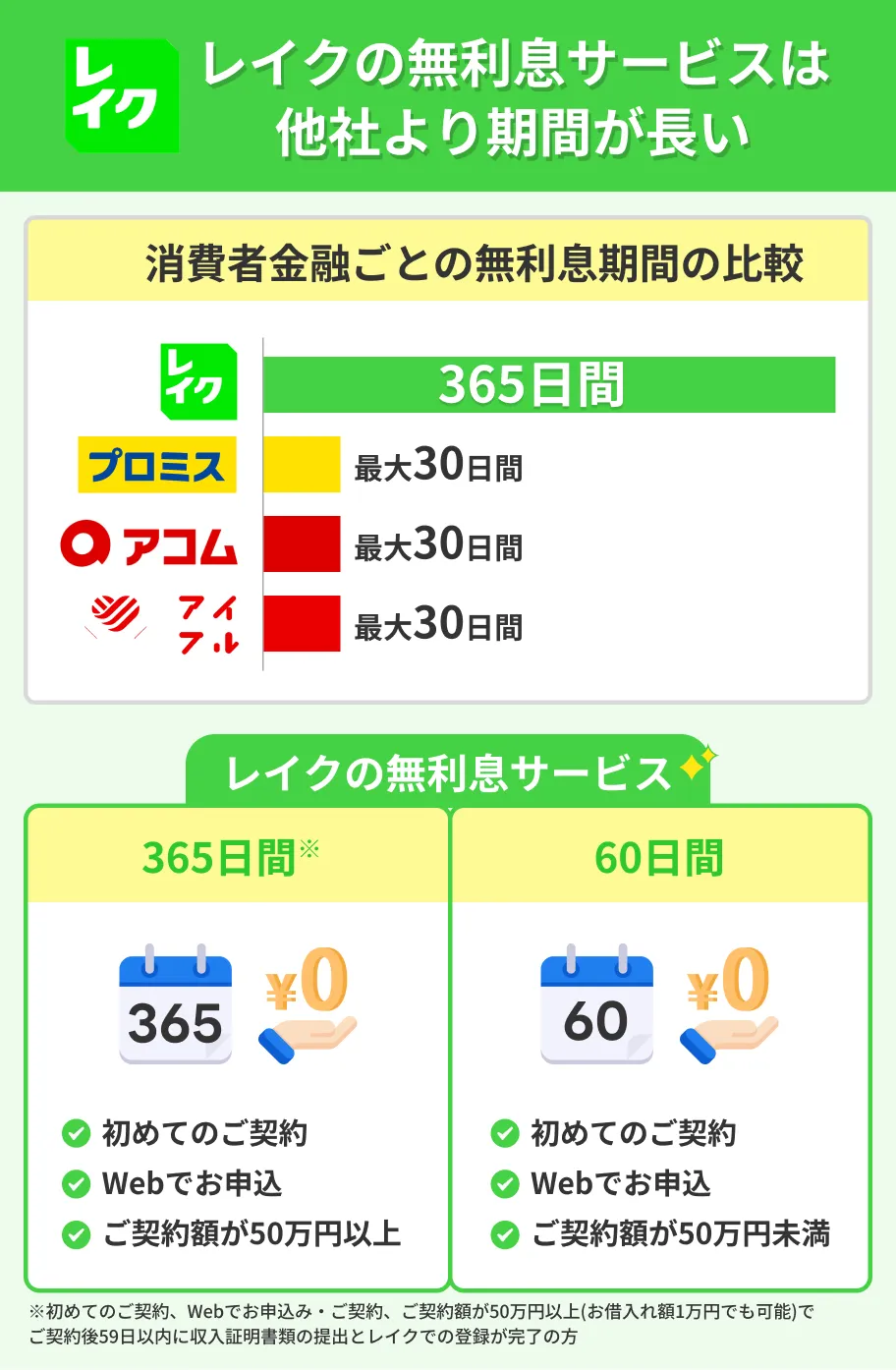

なお、「利息負担の軽さ」を重視するなら、無利息期間を提供しているカードローンを検討するのも選択肢のひとつです。

たとえば、レイクの場合、長期の無利息サービスがあります。

利息を抑えたい人は要チェック!

利息を抑えたい人は要チェック!

おまかせくんで増額するデメリット

おまかせくんで増額審査を受ける際、事前に理解しておきたいデメリットがあります。

たとえば、予期せぬ出費で借入を急いでいる場合、増額審査に時間がかかる可能性がある点には注意が必要です。

メリットだけでなく、デメリットも把握したうえで申込を検討しましょう。

デメリット1|審査に時間がかかる可能性がある

おまかせくんでは、宮崎銀行だけでなく、保証会社であるアコム株式会社による審査が実施されます。

おまかせくんで借入するには、「保証会社による保証を受けられること」が条件として定められています。

出典: みやぎんパートナーカードローン「おまかせくん」商品説明書(2025年12月1日現在)ご利用いただける方

次の条件をすべて満たすお客さま

①お申込時の年齢が満20歳以上、満75歳未満の方

②安定継続した収入のある方

※専業主婦・パート・アルバイト・年金受給者の方でもご利用いただけます。ただし、専業主婦の方は配偶者に安定した収入がある方に限ります。

③保証会社であるアコム株式会社の保証が得られる方

保証会社とは、申込者が返済できなくなった場合に、金融機関に対して返済を立て替える役割を担う会社です。

そのため、増額を申込すると、銀行だけでなく保証会社も申込者の返済能力を審査します。

このように2段階で確認がおこなわれるので、申込内容によっては、増額の可否が決まるまで時間を要する可能性があります。

借入限度額を引き上げたいならば、余裕をもって申込することが大切です。

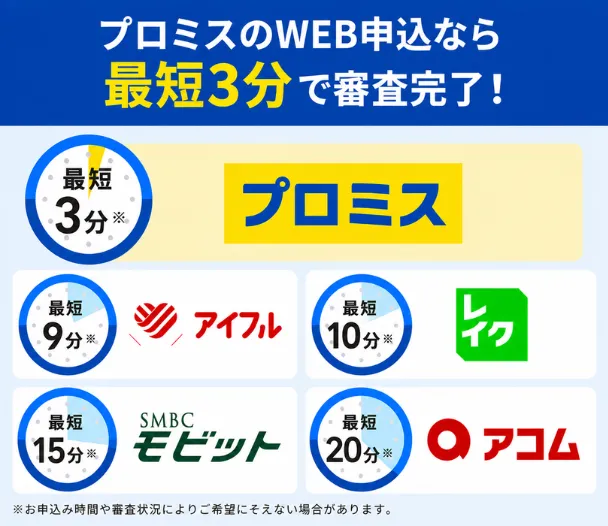

また、スピーディーな審査を求めるなら、プロミスのように最短即日で対応可能なカードローンを検討しても良いでしょう。

お急ぎの人は要チェック!

お急ぎの人は要チェック!

デメリット2|借入残高が増えて返済負担が大きくなる

借入限度額が上がると、「まだ借りられる」という安心感から、必要以上に借入してしまうリスクがあります。

実際に借りる金額が増加すれば、その分、毎月の返済金額や利息の負担は大きくなります。

増額審査に通過したとしても、必要以上に借入するのではなく、計画的な利用を意識することが重要です。

以下のポイントを押さえて、借り過ぎを防ぎましょう。

計画的に借入するためのポイント |

- 借入目的・使い道を明確にする

- 毎月の返済金額と家計のバランスを考慮する

- 完済までの返済スケジュールを立てる

返済が長期化したり、家計を圧迫したりしないように、あらかじめ使い道を明確にして返済計画の全体像を把握する必要があります。

また、増額を検討する際は、転職・結婚といったライフスタイルの変化も想定しましょう。

増額後に、収入の低下や生活費の増加が生じて、急に返済負担が大きくなることもあります。

デメリット3|居住するエリアによっては利用できない

おまかせくんは、以下の対象エリアに居住している場合に申込可能です。

出典: みやぎんパートナーカードローン「おまかせくん」商品説明書(2025年12月1日現在)お申込いただけるお客様は以下の地域にお住まいの方に限らせていただきますのでご了承ください。

宮崎県・鹿児島県・福岡県・熊本県・大分県・東京都・神奈川県・千葉県・埼玉県

これらの地域以外に居住している場合、申込自体ができないケースがあるため、増額申込をする前に対象となるか確認する必要があります。

なお、今後、対象エリアから転居する可能性がある場合や、長期的な借入を検討している場合は、居住地域の制限がない他社のカードローンを検討しても良いでしょう。

おまかせくんの増額審査に落ちる5つの理由

おまかせくんの増額では、具体的な審査基準は公表されていません。しかし、以下のように、借入限度額の引き上げが難しくなる要因があります。

あらかじめ増額審査に落ちる要因を理解しておけば、対策を講じやすくなるでしょう。

理由1|利用実績が少ないため、返済能力の有無を判断できない

おまかせくんでの利用実績が十分でない場合、申込者が「期日通りに返済できる人」なのかを判断するのが難しくなります。

その結果、増額を見送られるケースもあります。

利用実績が不十分と見なされる事例 |

- 新規契約してから日が浅い

- 契約から時間は経過しているが一度も利用していない

- 借入しているが、まだ返済した履歴がない

審査において、安定かつ良好な利用実績は「問題なく返済できる」ことを示す重要な判断材料となります。

安定した利用実績を積んだうえで、増額を申込するのが理想的です。

理由2|返済を滞納した履歴がある

おまかせくんでの利用履歴があっても、その返済状況が良好でなければ、増額審査に通るのは難しくなります。

たとえば、過去に「何度も滞納した」や「長期的に返済が滞った」といった履歴があると、期日通りに返済できない可能性が高いと見なされます。

借入限度額の引き上げにともなって毎月の返済金額も大きくなるため、滞納の履歴があるとより慎重に審査されるでしょう。

返済を滞納しないためには、日頃から以下のような点を意識することが大切です。

滞納を防ぐためのポイント |

- 返済金額と期日を把握し、スケジュールアプリなどで管理する

- 引き落とし口座の残高をこまめに確認する

- 生活費と返済を混同しないように分けて管理する

返済漏れを防ぐには、スマホのカレンダー機能やスケジュールアプリを活用しましょう。

また、「返済用のお金」を生活費と分けておくことで、生活費の使い過ぎによる滞納を防げます。

理由3|申込情報や提出書類に不備・誤りがある

増額申込時に入力した内容や提出書類に不備・誤りがあると、事実確認に時間がかかり、結果として審査が進まない可能性があります。

とくに、増額の申込をする際、以下の情報に変更がないかを事前に確認しましょう。

増額申込時にチェックしたい主な項目 |

- 氏名

- 住所

- 勤務先・雇用形態・収入

- 他社借入の有無

結婚や転居、転職などによって、上記の内容が変わっている場合、必ず最新かつ正確な情報を申告してください。

とくに、おまかせくんは、借入条件として対象となる「居住地域」が定められているため、住所の変更には気をつけましょう。

また、増額審査に通るために、収入や借入状況を良く見せようと虚偽の申告をしてはなりません。

信用情報や利用履歴などから虚偽が発覚すると、増額できないだけでなく、利用停止といった措置が取られる可能性もあります。

理由4|収入に対して希望する借入限度額が高すぎる

希望する借入限度額が、申込者の収入に見合っていない場合、増額が認められない可能性があります。

なお、収入が高ければ、必ず増額できるとは限りません。

増額審査では、単に「収入が高いかどうか」ではなく、増額後も「安定して返済を継続できるか」を重視します。

たとえば、高収入でも多額の借入をしている場合、収入と借入残高のバランスを不安視されて、増額できない可能性があります。

これは、借入限度額の引き上げによって返済負担が過度になることで、申込者の生活に支障をきたすのを防ぐためです。

理由5|他社のローン・クレジットカードなどに関する信用情報に問題がある

増額審査では、おまかせくんでの利用履歴だけでなく、他社のローンやクレジットカードなどの利用に関する信用情報も確認されます。

信用情報は、ローンやクレジットカードの利用に関するデータであり、指定信用情報機関で登録・保有されています。

指定信用情報機関で登録される主な情報 |

- 本人に関する情報(氏名・住所・勤務先など)

- 申込履歴

- 返済状況

- 借入残高

信用情報に基づいて、申込者が今までどのようにローン返済やクレジットカードを利用していたかを確認し、返済能力の有無を判断します。

信用情報のうち、長期的な滞納や債務整理といった履歴は「異動情報」として登録されます。

一般的に、異動情報が登録されていると「信用情報に問題がある」と見なされるため、ローンの審査では不利となります。

おまかせくんの増額審査に落ちた場合の対処法

おまかせくんで増額できなくても、以下のような対処法があります。

審査に落ちた要因や状況を見直し、あらためて再申込することも可能です。

なお、できるだけ早めに資金調達したい場合は、他社のカードローンを検討しましょう。

一定期間を空けてから再申込する

増額審査に落ちた後、期間を空けずに再申込しても、審査に通過できる可能性は低いでしょう。

まずは、審査に落ちた要因を整理して、状況を改善してから再申込のタイミングを見極めることが大切です。

たとえば、おまかせくんへ増額申込するタイミングで、他社のカードローンにも申込していた場合、ローンの申込が重複したことで「経済的に困窮している」と判断されて増額できなかった可能性があります。

ローンへの申込履歴は、一般的に約「6カ月」の間、指定信用情報機関で登録されます。

おまかせくんへ再申込するなら、信用情報が抹消された後が望ましいでしょう。

自分の信用情報は、開示手続きによって登録状況を確認できます。

信用情報に問題がある場合、再申込よりも先に信用情報の改善を優先しましょう。

借入残高を整理して収支のバランスを見直す

審査では、借入限度額の引き上げによって「申込者の返済負担が過度になる」と判断されると、増額を見送られやすくなります。

すでに毎月の返済金額が収入を圧迫しているような状況であれば、まずは借入残高を整理することが大切です。

複数の借入先を利用している場合、銀行や貸金業者による「おまとめローン」を利用するのも手段のひとつです。

おまとめローンは、複数のカードローンの借入をまとめて、返済を一本化します。

借入先を絞ることで、返済期日などの管理の手間を減らし、毎月の返済金額を抑えられる可能性があります。

ただし、利用条件によっては、返済期間が長くなることで支払総額が大きくなるケースもあります。

事前にしっかりシミュレーションをしたうえで、借入の一本化を検討しましょう。

他社のカードローンへ申込する

おまかせくんの増額審査に落ちても、他社のカードローンの審査には通過するケースはあります。

これは、カードローンの具体的な審査基準は、金融機関・貸金業者によって異なるためです。

たとえば、増額審査に落ちた要因として「おまかせくんでの利用実績が不十分だった」ことが考えられるなら、他社カードローンの審査では通る可能性があります。

他社のカードローンを検討する場合、それぞれの特徴や強みを把握しておくと、自分に適した借入先を選べるでしょう。

以下のように、最短即日で融資可能なカードローンや、無利息サービスが充実したカードローンがあります。

| 商品 |

|

|

|

|---|---|---|---|

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年12.0~15.0% |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | なし |

| 限度額 | 1万円~800万円 | 1万円~500万円 | 10万円~300万円 |

よくある質問

まとめ

宮崎銀行カードローン「おまかせくん」は、WEB・電話・FAX・窓口で増額審査の申込が可能です。

自分のライフスタイルに適した方法で手続きすると良いでしょう。

おまかせくんの増額審査に通過できれば、借入先をまとめられるため、「返済管理が楽になる」などメリットも多くあります。

ただし、審査によっては増額が認められないケースもあります。

審査に落ちた場合は、一定期間を空けて再申込するか、他社のカードローンへ新規申込を検討しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可