申込ブラックでもカードローンで借りられる? 疑いがある場合の確かめ方

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 複数社への申込は審査にマイナスな影響を与えやすい

- 審査に落ちたのが1~3社なら申込ブラックとは断言できない

- 申込ブラックにならないために、申込は1社に絞ることが重要

短期間に複数のクレジットカードやカードローンに申込している状況を「申込ブラック」と称する場合があります。

半年以内の申込件数が2、3社であれば審査に通過した例は多数ありますが、それ以上申込を増やすと審査に落ちる一因になりかねません。

審査に通過するためにも、自分に合ったカードローンを見極めて、1社に絞って申込することが重要です。

この記事では、申込ブラックが審査に与える影響や、確かめる方法を詳しく解説します。

申込ブラックにならないためのコツも紹介するので、審査に不安を感じている人もぜひ参考にしてください。

事前に借入できるかが分かる

事前に借入できるかが分かる

申込ブラックとは?

申込ブラックとは、同時に複数のカードローンへ申込をした、短期間に複数社へ申込を繰り返したなどの理由で、審査に通過しにくくなっている状態のことです。

消費者金融や銀行などで正式に用いられている用語ではなく、「何社以上の申込」といった明確な基準があるわけでもありません。

とはいえ、審査で他社への申込履歴は確認されるため、審査になんらかの影響を与える可能性はあります。審査における申込履歴の影響や実例を見ていきましょう。

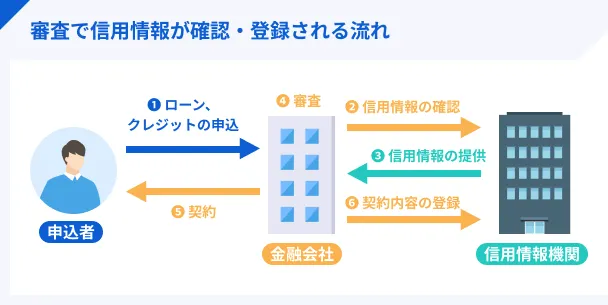

6カ月以内の他社も含めた申込履歴は信用情報で確認される

消費者金融やクレジットカード会社は、キャッシングの審査時には信用情報を必ず確認しなければなりません。

出典: 日本貸金業協会|指定信用情報機関について貸金業者は、個人の顧客と貸付けの契約を結ぶ際には、指定信用情報機関が保有する顧客の信用情報を利用しなければなりません。また、顧客と貸付けの契約を締結した場合は、顧客の氏名や貸付金額などの信用情報を指定信用情報機関に提供しなければならないことになっています。

信用情報には、消費者金融やクレジットカード会社との契約内容や返済状況のほか、申込履歴も含まれ、申込したものの審査に落ちたり、契約はしなかったりした場合でも、申込日および申込商品の種別などが6カ月間登録されます。

つまり、顧客が半年以内が申込した件数を金融会社は把握することができます。

申込件数が多すぎると、「経済的にかなり余裕がない状態にあり返済が滞りそう」「複数社に落ち続けるほど問題がある利用者なのでは」といった懸念を持たれ、審査に落ちる要因になりかねません。

よって、申込件数が多いことは審査に落ちる理由になるとされており、申込件数が多い人や状態を「申込ブラック」と称する場合があるのです。

申込数が1~3社なら通過した例あり

マネットでは、カードローン利用者へのインタビューを実施しています。

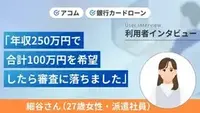

以下の記事で紹介している有村さん(仮名)は、最初に申込したレイクの審査に落ち、次にLINEポケットマネーに申込するもまた審査落ち、しかし3社目のアイフルでようやく審査に通過しました。

このように1、2社目の審査には落ちてしまったものの、3社目でようやく審査に通過できた例もあります。

具体的な審査基準や申込件数が審査に与える影響は金融機関によって異なるため、申込件数が複数あるからといって必ずしも「申込ブラック=審査に通らない」とは断定できません。

ただ、無暗に金融機関へ申込しても、審査に通過する可能性は低いです。すでに複数社に申込して審査に落ちた人は、「金融機関以外からお金を借りる方法」も検討してみましょう。

「申込ブラック」と「ブラック」や「ブラックリスト」は異なる

審査に落ちやすい状況を単に「ブラック」と称したり、「ブラックリストに載っている」と表現する場合がありますが、これらは長期間の滞納や債務整理などを起こし、異動情報が登録された状態です。

異動・異動情報

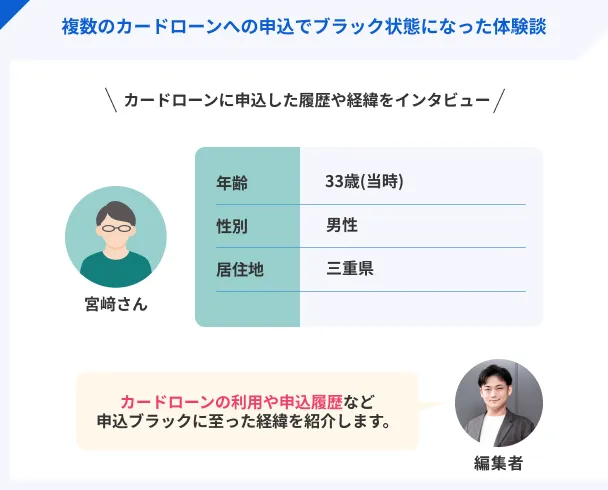

異動・異動情報体験談を紹介|申込ブラックになってしまった宮﨑さんにインタビュー

同時期に複数社のカードローンやクレジットカードに申込をおこなうと、審査に通過が難しくなる可能性があります。

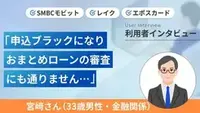

実体験として、複数のカードローンやクレジットカードに同時期に申込をおこなったため、申込ブラックになってしまった宮﨑さん(仮名)のインタビューを紹介します。

〇インタビュー当時の宮﨑さんのプロフィール

| 申込先 | 審査結果(限度額) | 申込日 |

|---|---|---|

| エムアイカード | 審査落ち | 2025年1月20日 |

| アコム | 審査落ち | 2025年1月20日 |

| エポスカード | 審査通過(5万円) | 2025年1月20日 |

| 東京スター銀行 | 審査落ち | 2025年1月31日 |

| 三井住友銀行カードローン | 審査落ち | 2025年3月4日 |

| アイフル | 審査落ち | 2025年3月21日 |

| セゾンカードデジタル | 審査落ち | 2025年5月11日 |

宮﨑さんは、もともと投資に必要なお金を捻出するために複数の消費者金融から借入をしていました。

手当たり次第に申込をしたため「申込ブラック」の状態になった

マネット

編集者

宮﨑さん

| カードローン名 | 借入金額/借入限度額 | 申込年月 | 適用金利 | 備考 |

|---|---|---|---|---|

| SMBCモビット | 194万円/199万円 | 2024年11月 | 年15.0% | - |

| レイク | 50万円/50万円 | 2024年11月 | 年18.0% | 無利息は60日間※ |

※契約当時の無利息です。現在のサービスと異なる点があります。

申込ブラックと自覚したのは審査落ちの連絡が早くなったから

詳しいインタビュー内容は以下の記事で紹介しています。

申込ブラックになる前に検討してほしいカードローン

カードローンの審査に落ちたとしても、数カ月以内の申込件数が1~3社程度と少なければ他社の審査に通過する可能性もあるため、申込ブラックとは言い切れません。

しかし、審査に落ちたあとにほかの金融機関へ立て続けに申込をすると、申込ブラックとみなされる可能性があります。

新たな申込をする際は、審査に通過できる見込みがあり、かつ自分に合ったカードローンに絞りましょう。

また、どの金融機関も厳正に審査をおこなうため、審査が甘いカードローンはありません。各金融機関が設置している、お借入診断を活用するなど、事前準備は怠らないようにしましょう。

| 公式サイト | 融資時間 | 無利息期間 | 金利 | 在籍確認の電話 | 郵送物 | 契約可能年齢 | |

|---|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 初回契約日の翌日から30日間 | 年2.4 ~ 17.9% | 勤務先への在籍確認連絡100%なし | 原則なし | 満20歳以上 |

|

詳細は こちらへ |

Webで最短8分融資も可能!※ | ①50万円以上なら365日間無利息※2 ②60日間無利息※3 |

年4.5 ~ 18.0% | 勤務先への電話による在籍確認は一切なし | なし | 満20歳~70歳 |

|

詳細は こちらへ |

最短9分 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 原則として電話での連絡なし | なし | 満20歳~69歳 |

|

詳細は こちらへ |

最短3分※1 | 初回借入日の翌日から30日間 | 年2.5 ~ 18.0% | 原則として電話での連絡なし | なし | 満18歳~74歳※2 |

|

詳細は こちらへ |

最短15分※1 | 無し | 年3.0 ~ 18.0% | 原則として電話での連絡なし | なし | 満20歳~74歳 |

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

申込ブラックにならないよう最短で審査に通過するコツ

審査落ちを繰り返さないための対策を講じることで、申込ブラックになるリスクを抑えやすくなります。

のちの申込に影響を及ぼさないためにも、審査に通過するコツをチェックしておきましょう。

申込は1社のみに絞る

審査に通過しやすくするために、カードローンの申込は1社のみに絞りましょう。

複数社へ同時申込をして審査に通過できたとしても、借入先が多いことで毎月の返済が負担になり、滞納してしまうケースもあります。

今後のローンの契約にも悪影響を及ぼしかねないので、複数社への同時申込は避けたほうが賢明です。

短期間のうちに申込を繰り返さない

審査に落ちてしまった場合に焦って申込を繰り返すと、かえって金融機関からの印象が悪くなる傾向があります。

カードローンの再申込を検討している場合、なるべく6カ月間は期間を空けてください。

滞納や他社借入額など審査に落ちる原因はさまざまなので、再申込までの間に分析しておくことも重要です。

短期間の申込で審査に通過できた場合も、複数の借入によって返済が間に合わなくなり、新たな借入ができなくなるリスクもあります。しっかりと返済計画を立てたうえで申込することを心掛けてください。

借入希望額は必要最低限にする

年収や他社借入額に対して借入希望額が多すぎると、毎月滞りなく返済を続けるのは難しいと判断され、審査に落ちる可能性があります。

申込の際は、必要最低限の借入を希望しましょう。

申込を検討しているのが消費者金融カードローンの場合、総量規制に抵触していないかどうかも審査時にチェックされます。

銀行カードローンは総量規制の対象外ですが、同様の基準で審査をしていると言われています。

申込内容は正しく申告する

申込時に年収や他社借入額などを偽ると、金融機関から信用力の低い人物だと判断され、融資を断られるケースがあります。

審査に通過できるか自信がなくても、申込の際は必ず正しい情報を申告しましょう。

虚偽申告の例 |

- アルバイトや派遣社員の人が「正社員」と偽る

- 実際の年収よりも高く申告する

- 転職直後の人が勤続年数を長めに申告する

- 他社借入額・件数を少なく(または「なし」)と申告する

記入ミスであっても、虚偽申告かどうか金融機関側が判断できず、審査で不利になるかもしれません。申込手続きの際は、内容に誤りがないか慎重に確認してください。

審査に落ちたグループとは異なるカードローンに申込する

カードローンの審査基準は、同じグループ内である程度共通している可能性があります。

そのため、借入できるかどうか不安な場合は、審査に落ちたカードローンと同じグループではなく、別のグループに属しているカードローンの利用を検討しましょう。

特に、過去に返済の滞納などトラブルを起こした経験がある場合、同じグループのカードローンに申込をしても審査に落ちる可能性が高いです。

たとえば、カードローンの「プロミス」を提供しているSMBCコンシューマーファイナンス株式会社は、SMBCグループに属しています。

同じSMBCグループの三井住友カード株式会社が提供する「SMBCモビット」の審査時には、情報を共有されている可能性があります。

カードローンの親会社やグループ名は、公式サイトのページ下部や企業情報ページなどに記載されています。

万が一グループ名が分からない場合は、直接問い合わせてみるのもひとつの方法です。

申込ブラックになっても借入先が見つからないときの対処法

他社カードローンに申込する、借入希望額を最小限にするなどの対策をしてもなかなか審査に通過できない場合も、ほかの方法なら借入できる可能性があります。

ここでは、借入先が見つからない場合の対処法を詳しくチェックしましょう。

申込ブラック以外の審査落ちの原因がないか信用情報で確認する

審査ではさまざまな項目がチェックされるので、必ずしも申込件数が原因で融資を断られるとは限りません。

審査落ちが続いている場合、滞納や債務整理の履歴など審査で不利になりそうな原因がないか、信用情報を照会しましょう。

カードローンなどの申込や契約、借入状況に関する情報はそれぞれCIC・JICC・KSCと呼ばれる3つの信用情報機関に登録されています。信用情報を知りたい場合は、各信用情報機関への情報開示請求が必要です。

開示請求の方法はインターネット、郵送の2種類です。

郵送は開示結果が届くまで時間がかかる傾向があるので、なるべく早く調べたいのであればインターネットを利用しましょう。

クレジットカードのキャッシング枠を利用する

クレジットカードには、店舗やインターネットでの買い物に使うショッピング枠のほか、現金を借入できるキャッシング枠もあります。

すでにキャッシング枠が付帯されているクレジットカードを持っていれば、申込ブラックの人でも審査なしで借入が可能です。

利用限度額:最大数十万円~300万円程度

借入・返済方法:口座振込・提携ATMでの引き出しなど

ただし、クレジットカードにキャッシング枠が付帯されていない、またはクレジットカードを持っていない場合は新たに審査を受ける必要があります。

質屋に物品を預けてお金を借りる

ブランド品や宝石類など、金銭的な価値が高い物品を持っているなら質屋の利用を検討してみてください。

物品を担保にすれば、信用情報や年収などの審査なしで融資を受けられます。

質屋に預入れできる物品の例 |

- 財布やバッグなどのブランド品

- 宝石類

- 金・プラチナ

- 記念金貨

- 家電製品

- 楽器

その場で査定を受けて現金を受け取れるため、急ぐ際も便利です。

質屋を利用する流れ |

- 運転免許証などの本人確認書類と預ける物品を店舗に持参する

- その場で査定を受ける

- 返済期日などが記載された質札と現金を受け取る

なお、質屋の返済期限は3カ月です。期限までに返済できない場合、預けた物品は質流れとなり手元に返ってきません。

大手だけでなく中小消費者金融も選択肢に

決して審査が甘いわけではありませんが、中小消費者金融は大手と異なる独自の審査基準を採用しているため、審査に落ちた経験がある人でも借入できる可能性があります。

【大手消費者金融と中小消費者金融の主な違い】

| 大手消費者金融 | 中小消費者金融 | |

|---|---|---|

| 営業エリア(規模) | 全国展開・店舗数が多い | 地域密着型・店舗数は少なめ |

| 審査傾向 | AI(人工知能)スコアリングシステムによって年収や他社借入状況などが点数化され、一定以下の点数は自動的に弾かれる | 個々の状況に合わせて柔軟に返済能力を判断する傾向があり、対面審査を重視しているところも多い |

ただし、独自審査をおこなっているとはいえ、誰でも借入できるわけではありません。

過去に滞納を繰り返したり、規約違反などトラブルを起こしたりしている場合、中小消費者金融でも審査に落ちる可能性が高いと言えます。

生命保険の加入者なら契約者貸付制度も利用できる

生命保険の契約者貸付制度とは、解約返戻金の一定範囲内で現金を借りられるサービスのことです。

生命保険を解約せずにお金を借りることができ、申込件数や信用情報の審査もありません。

WEBでの手続きに対応している金融機関も多く、急な出費にも対応しやすい点がメリットです。

カードローンやクレジットカードとは異なり、月々の返済期日が決められていないものもあります。ただし、元本と利息が解約返戻金を上回っても返済がないと保険は失効するので、計画的に返済を進めましょう。

生活に困窮している人は公的融資制度を検討しよう

利用には一定の条件がありますが、国や地方公共団体の融資制度でお金を借りる方法もあります。

公的融資制度は、収入が少なく生活が困窮している人や、高齢者・障害者世帯に属している人などを対象とした制度です。

代表的なものとして、生活福祉資金貸付制度があります。

| 資金用途 | 融資限度額 | 金利・利息 | |

|---|---|---|---|

| 生活支援費 | 生活再建に必要な費用 | 二人以上世帯:月20万円以内 単身世帯:月15万円以内 |

保証人あり:無利息 保証人なし:年1.5% |

| 緊急小口資金 | 緊急かつ一時的に生活の維持が困難になった場合の生活費 | 10万円以内 | 無利息 |

| 教育支援費 | 低所得者世帯に属する者が高校や大学などに修学するための経費 | 高校:月3.5万円以内 大学:月6.5万円以内など修学先によって異なる |

無利息 |

審査や手続きには時間がかかる可能性もあるので、お金を準備したい時期が明確に決まっている場合は、余裕をもって申込をしてください。

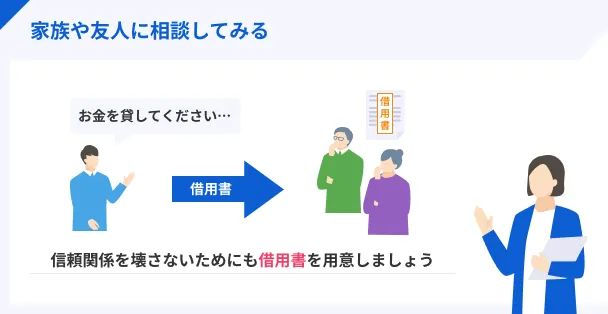

家族や友人に相談する

カードローン以外の借入方法を探したものの、条件に合わないなどの理由で利用できない人もいるかもしれません。

どうしても借入先が見つからない場合は、家族や友人に相談してみましょう。家族や友人からの借入であれば、申込の履歴や信用情報の審査が必要なく、利息なしで借りられることもあります。

お金を借りる際は、トラブルを防ぐために借用書を作成しておくと良いでしょう。

借用書に記載すべき主な内容 |

- 借りた金額・日付

- 利息の有無

- 返済期日

- 貸主・借主の氏名と押印

申込ブラックに関するよくある質問

まとめ

申込ブラックはカードローンの審査で不利になる可能性がありますが、具体的な判断基準は金融機関によって異なります。

審査に落ちたのが1~3社など少なければ借入できる可能性もあるので、慎重に検討したうえで申込しましょう。

申込ブラックになってしまった場合も、6カ月が経過すれば申込履歴は抹消されます。審査に通過しやすくするためには、申込を1社に絞る、短期間で申込を繰り返さないなどの対策が有効です。

複数社に申込をしても借入できる可能性はありますが、過度に借りてしまい、返済が間に合わなくなるリスクもあります。事前にしっかりと利用計画を立て、本当に必要な金額だけを借りましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

異動情報が登録されていても必ず審査に落ちるとは言い切れず、実際に通過した例も見てきました。

ただ、申込ブラックと比べると、借りられる金融機関は限られる印象があります。

滞納や債務整理はしたことがなく、単に申込件数が複数ある状態なら、審査に通る可能性はあると考えられます。