セントラルの在籍確認はなしにはできない? 申込時の注意点や対処法も紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- セントラルの審査では基本的に電話で在籍確認が実施される

- 勤務先への電話連絡は担当者の個人名でおこなわれる

- 電話での在籍確認を避けたい人は大手消費者金融カードローンも検討

セントラルの審査では、申込者の返済能力をチェックするために必ず在籍確認がおこなわれます。

在籍確認は勤務先に電話がかかってきますが、個人名で連絡をおこなうなどプライバシーにはしっかり配慮されるため、周囲にカードローンの申込を知られる心配はありません。

この記事では、セントラルの在籍確認の方法や、手続きをスムーズに進めるためのポイントを解説します。

勤務先への電話連絡を回避したい人は、原則として在籍確認の電話がない大手消費者金融カードローンを検討しましょう。

| 商品 |

|

|

|

|---|---|---|---|

| 審査時間 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年2.4%~17.9% | 年3.0~18.0% | 年2.5~18.0% |

| 無利息期間 | 最大30日間※初回契約日の翌日から |

最大30日間※初回契約日の翌日から |

最大30日間※初回借入日の翌日から |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

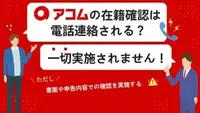

※アコムのみ勤務先への在籍確認連絡100%なし

セントラルでは審査時に必ず在籍確認が実施される

在籍確認とは、カードローンなどの申込者が、申告した勤務先で本当に働いているかを確認する手続きのことです。

在籍確認

在籍確認セントラルで借入の申込をすると、審査の段階で必ず在籍確認がおこなわれます。

収入や借りたい金額、雇用形態などに関係なく、在籍確認の手続き自体をなしにすることは基本的にできません。

以下では、在籍確認がなぜおこなわれるのかを詳しく解説します。

セントラル

| 実質年率 | 4.8%〜18.0% |

|---|---|

| 限度額 | 最大300万円 |

| 融資時間 | 平日14時までの申込受付で当日融資可能 |

おすすめポイント

※申し込みの時間帯によっては翌日以降の対応になります。

貸金業法によって返済能力の調査が義務付けられている

セントラルをはじめとする消費者金融は、貸金業法にもとづいて融資をおこなっています。

貸金業法貸金業法では、借入を希望する申込者が十分な返済能力を有しているかの調査が義務付けられています。

出典: e-Gov 法令検索|貸金業法貸金業法第13条 返済能力の調査

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

在籍確認は、申込者が定期的な収入を得ているか、毎月の返済を滞りなくおこなうだけの能力があるかを確認するための重要な手続きです。

セントラルの審査基準は公開されていないため一概には言えませんが、在籍確認が完了しないと審査に通らない可能性もあります。

虚偽の申告がないかをチェックする

セントラルに申込をする際は、氏名や住所、年収などのほか、勤務先の情報の申告も必要です。

在籍確認によって、申込者が申告した内容と事実に相違がないかどうかも確認できます。

審査に通過できるか不安で勤務先の情報を虚偽申告しても、在籍確認で虚偽が発覚するケースがほとんどです。

審査に通過できた場合でも、契約後に判明して強制解約されたり、一括返済を求められたりする可能性もあります。

単なる記入ミスであっても虚偽申告を疑われかねないので、慎重に確認することを心掛けてください。

セントラルの在籍確認について

セントラルへの申込を検討しているのであれば、在籍確認がどのような流れでおこなわれるのかも把握しておきましょう。

電話連絡にスムーズに対応するためにも、在籍確認の方法や流れを前もってチェックしておくことが大切です。

在籍確認は基本的に電話でおこなわれる

カードローンの在籍確認は、電話または書類でおこなわれるのが一般的です。

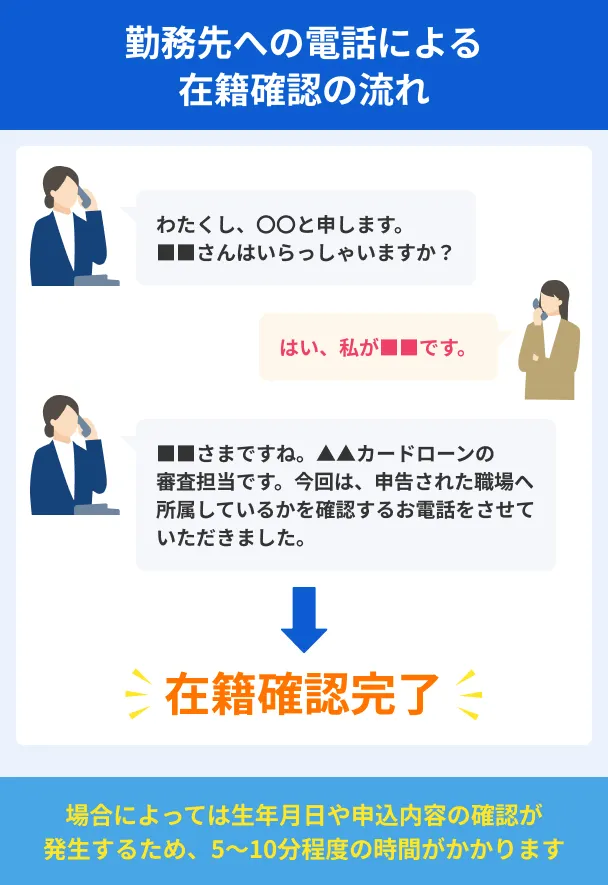

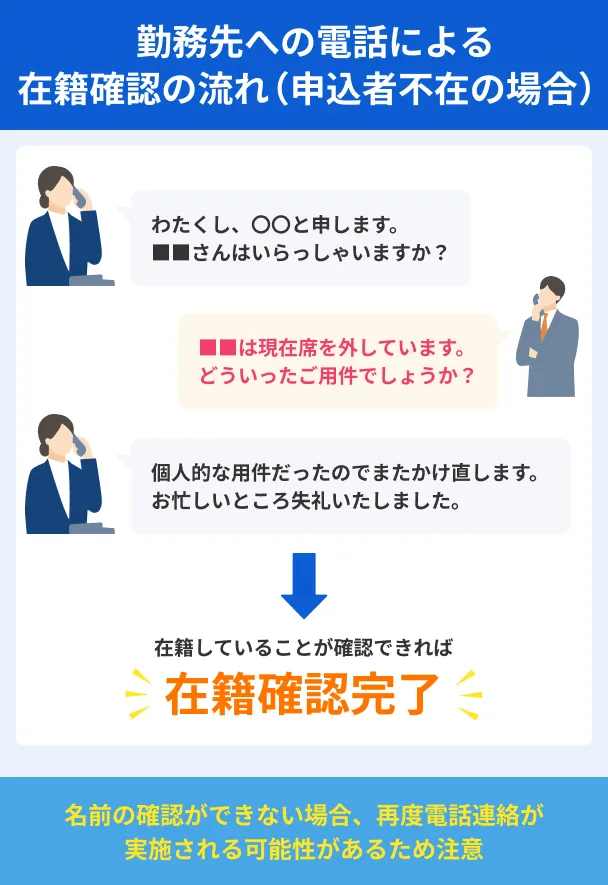

セントラルの場合、申込時に記入した勤務先へ電話連絡がおこなわれます。

出典: 【公式】セントラル|はじめてのお客様へQ 在籍確認は有りますか?

在籍確認は、一度お客様とお話をしてからどのようにするかを確認致します。お申し込みをいただいてからすぐにお取りするわけではございません。基本的にお電話確認をさせていただきます。

在籍確認の電話は、2~3分程度の短時間で完了するケースがほとんどです。

また、勤務先へ電話がくる前に、どのような方法でおこなうか担当者から確認の連絡があります。

電話への対応が難しい場合は、その時点で速やかに相談しましょう。

担当者の個人名で電話がかかってくる

在籍確認の電話に第三者が対応する際、セントラルと名乗られることで、カードローンの申込が知られないか不安な人もいるのではないでしょうか。

セントラルをはじめとする金融機関の在籍確認では、金融機関名ではなく担当者の個人名で電話連絡をおこなうのが一般的です。

電話は数分で完了するほか、カードローンに関する電話であることも話さないため、在籍確認が理由で周囲に申込が知られる可能性は低いと言えます。

ここでは、申込者本人が対応した場合と、同僚など第三者が対応した場合に分け、在籍確認でどのような会話がおこなわれるのか確認してみましょう。

申込者が直接対応した場合

勤務先に電話連絡をおこなう際、担当者はまず個人名を名乗り、申込者本人であることがわかった場合のみ、カードローンの審査である旨を簡単に告げます。

本人確認や、申込の意思があることの確認ができれば在籍確認の手続きは完了です。

同僚や上司に借入を知られたくない人でも、自分で電話に出ることができれば安心して審査結果を待ちやすくなります。

第三者が対応した場合

在籍確認は、申込者の在籍の事実が確認できれば完了するため、同僚や上司などの第三者が電話に出ても知られるリスクは高くありません。

「〇〇(申込者)はただいま席を外しております」「お休みをいただいております」などの回答があれば在籍していることが確認できるため、電話はその時点で終了します。

第三者が電話に出た場合、担当者が金融機関名や、カードローンの審査である旨を伝えることはありません。

電話での在籍確認を避けたい人は大手消費者金融が有効

セントラルでは事前に在籍確認の方法を相談できますが、申込内容や審査状況によっては電話以外での在籍確認ができない可能性もあります。

どうしても勤務先に電話がかかってくるのを避けたい人は、大手消費者金融カードローンへの申込を視野に入れてみましょう。

アコムは、勤務先への電話連絡を100%していませんし、アイフル、プロミスなどの大手消費者金融は、原則として勤務先への電話連絡をおこないません。

電話での在籍確認が必要なケースでも、事前に申込者の同意を得たうえでおこなわれます。

最短で当日中に借入できる可能性がある点や、借入・返済方法が豊富で利便性が高い点もメリットです。

借入の目的や希望する条件に応じて、自分に合った借入先を選んでみてください。

| 商品 |

|

|

|

|---|---|---|---|

| 審査時間 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年2.4%~17.9% | 年3.0~18.0% | 年2.5~18.0% |

| 無利息期間 | 最大30日間※初回契約日の翌日から |

最大30日間※初回契約日の翌日から |

最大30日間※初回借入日の翌日から |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

※アコムのみ勤務先への在籍確認連絡100%なし

セントラルの在籍確認をスムーズに進めるためのコツ

セントラルの在籍確認は数分程度で完了し、複雑な手続きを求められることもありません。

ただし、場合によっては在籍確認がスムーズに進まず、融資を受けられない可能性もあります。

申込の段階で対策できることもあるため、余裕をもって備えておきましょう。

勤務先の情報を間違えないように注意する

先述のとおり、在籍確認には、申込者の申告内容が事実と相違ないか確認する目的もあります。

勤務先の情報に誤りがあると、確認や修正に時間がかかり、場合によっては審査に通らない可能性もあります。

申込の際は、記入内容に間違いがないか慎重に確認することが大切です。

記入ミスに注意すべきポイント |

- 勤務先の電話番号

- 住所

- 所属部署や支店などの名称

転勤や異動の直後は、以前に在籍していた企業や部署の情報を記入してしまうケースがあります。

また、急な出費が発生した際なども、焦って申込をすることで記入ミスにつながりかねません。

修正の手間を省くためにも、必ず正しい情報を申告しましょう。

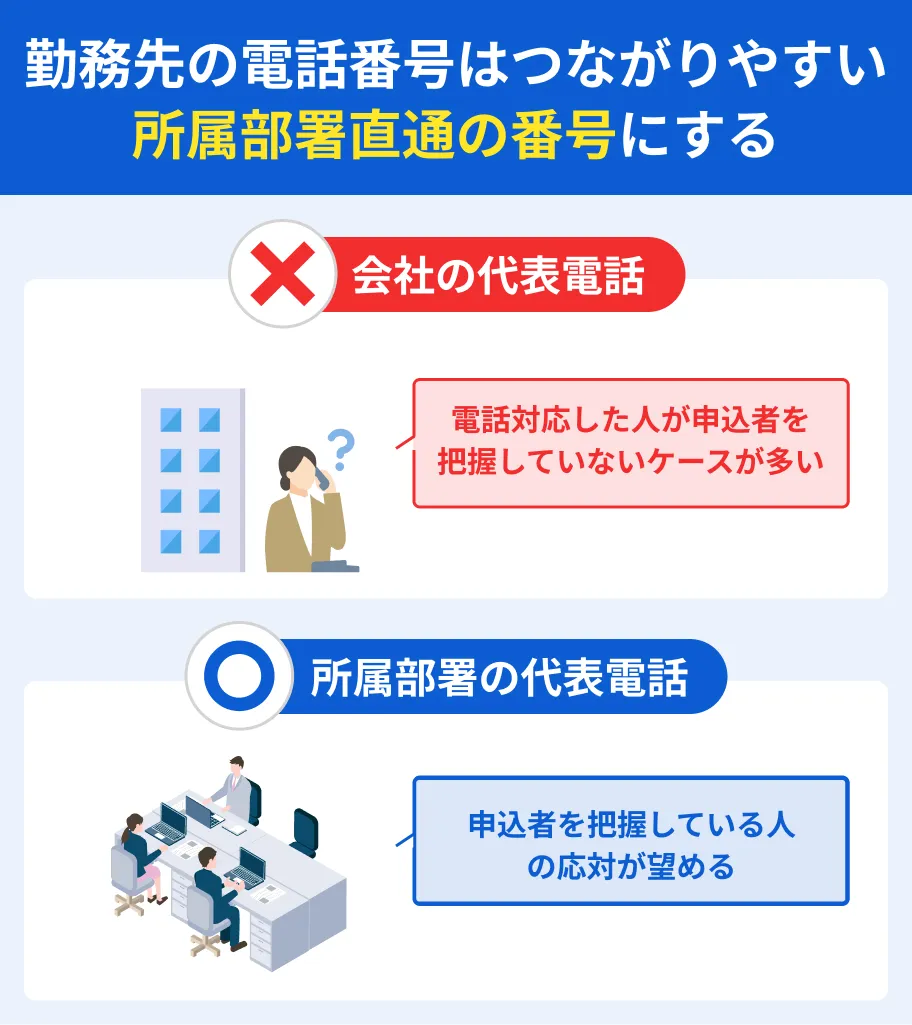

在籍している部署・支店につながりやすい番号を記入する

勤務先の部署や支店数が多い場合、代表の番号のみを記入しても、電話に出た人が申込者を把握していない可能性があります。

自分が在籍している部署や支店に直通の電話番号を記入することも、在籍確認の手続きを滞りなく進めるコツです。

勤務先によっては、代表以外の連絡先を第三者に公開していないこともあります。

事前に規定を確認する、担当部署に相談するといった対策をしておきましょう。

派遣社員の場合は事前に在籍確認の方法を相談する

申込者が派遣会社に勤務している場合、派遣元に電話がかかってくるのが一般的です。

ただし、派遣会社の規定などで在籍確認への対応が難しそうであれば、前もってセントラルに相談しましょう。

セントラルでは事前に在籍確認の方法などを相談できるので、「派遣元ではなく派遣先に連絡してほしい」「電話ではなく書類提出に変更してほしい」などの要望があるときは、早めに伝えてみてください。

あらかじめ相談しておくことで、セントラルからの連絡に対応できず審査が長引いたり、融資を断られたりする可能性を低くすることが可能です。

ただし、申込内容や審査状況によっては、要望通りに進めてもらうことが難しい可能性もあります。

自分宛ての電話がかかってくる旨を周囲に伝えておく

セントラルの在籍確認は金融機関名ではなく個人名でおこなわれるので、個人情報保護の観点から取り次がないケースもあります。

自分が電話に出られない場合、あらかじめ自分宛ての電話があることを周囲に伝えておきましょう。

電話に対応する可能性が高い人と情報を共有しておけば、手続きがスムーズに進みやすくなります。

「そのような社員はいない」と回答され、在籍確認が滞ってしまうリスクも避けることが可能です。

セントラルの在籍確認で周囲に知られないための対処法

セントラルの在籍確認はプライバシーに十分配慮したうえで実施されますが、周りに電話の内容を尋ねられたり、怪しまれたりしないか不安な人もいるのではないでしょうか。

周囲にカードローンの借入を疑われるリスクを避けたい人は、以下で解説する対処法を確認してみてください。

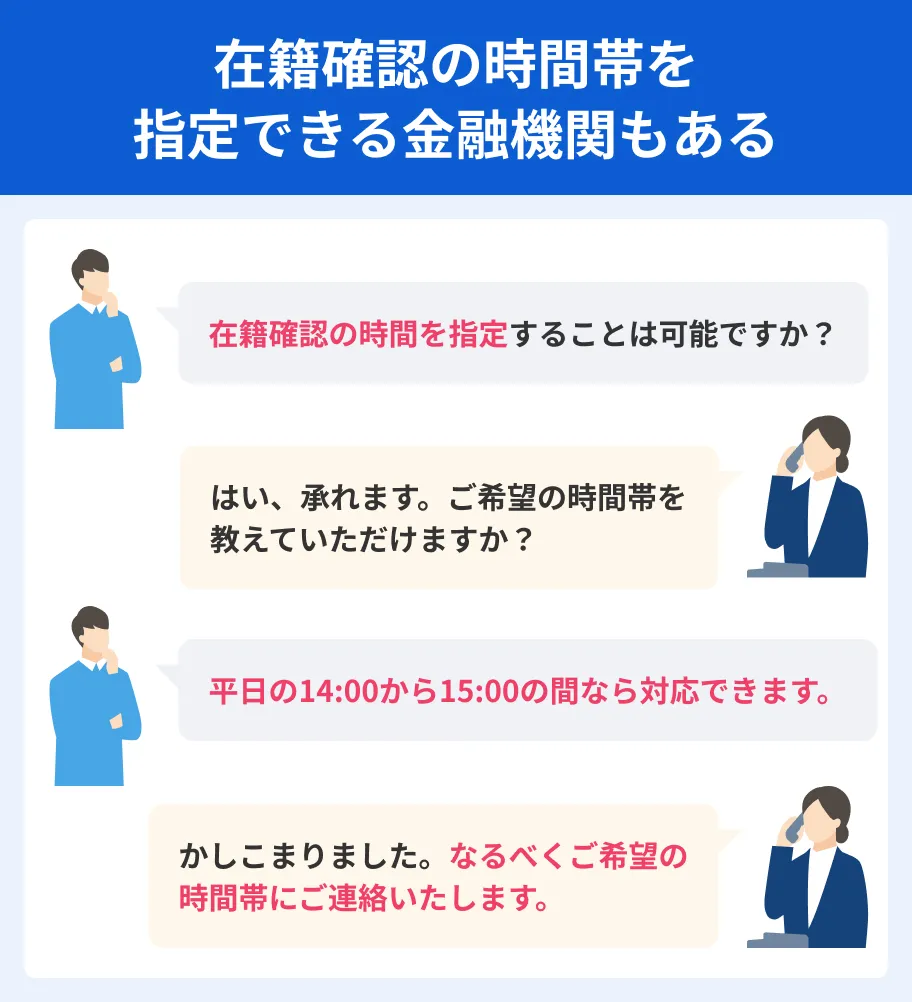

自分が電話に出やすい時間帯を指定する

営業など外出する時間が長い人や、パート・アルバイトで出勤日が不定期な人の場合、第三者が在籍確認の電話に出る可能性が高くなります。

自分が電話に出やすい時間帯に電話をかけてほしいのであれば、事前に在籍確認のタイミングを相談しましょう。

昼休みの時間帯に電話してほしい場合は12:00~13:00、人が少なくなる終業時間の間際を希望する場合は18:00以降など、なるべく具体的に伝えてください。

申込窓口が混雑するタイミングなど、状況によっては希望通りの時間帯にならないケースもあります。

また、夜間はセントラルの営業時間外なので、指定するタイミングによっては別の時間帯で電話連絡がおこなわれるかもしれません。

可能であればいくつか候補を挙げておくなど、余裕をもって対応するための準備をしておきましょう。

「クレジットカードを作った」などの説明方法を考えておく

在籍確認の電話に対応したあと、同僚や上司から何の用件だったか尋ねられる可能性もあります。

カードローンの申込であることを知られたくない場合は、あらかじめ代わりの説明方法を考えておきましょう。

代わりの説明方法の例 |

- クレジットカードの新規発行の申込をした

- 銀行で口座開設をした

- 自動車ローン・教育ローンなど目的別ローンの在籍確認

- 家族の賃貸契約の保証人になった

- 取引先から業務に関する連絡があった

- 派遣元からの事務連絡だった(派遣社員の場合)

特にクレジットカードの発行時は、カードローンの審査と同様に在籍確認がおこなわれるケースがあるため、周囲への説明として不自然ではないと言えます。

自分が電話に出られる場合だけでなく、電話に対応する人へ伝える際にも活用してみてください。

よくある質問

まとめ

セントラルの審査では、原則として電話での在籍確認が実施されます。

担当者の個人名で連絡をおこなうなど、プライバシーには十分配慮されますが、電話での対応が難しい場合は事前に問い合わせ窓口に相談しましょう。

申込の際は、勤務先の情報を正確に記入する、所属部署の電話番号を記入するなど、手続きがスムーズに進むための対策もおこなってください。

勤務先に電話がかかってくるのを避けたい人は、原則として電話での在籍確認がない大手消費者金融カードローンも選択肢に入れてみましょう。

どの借入先を利用する場合も、しっかりと返済計画を立て、必要以上の借入は避けることが大切です。