セブン銀行カードローン審査落ちの理由は? 対処法や審査の口コミも解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 収入状況や信用情報に問題があると審査で不利になりやすい

- セブン銀行と保証会社の両方で審査が実施されるため決して甘くない

- 審査に落ちた場合は他社カードローンでの借入も検討しよう

過去にローンなどを滞納した、または他社借入が多い人は、セブン銀行カードローンの審査に落ちる可能性があります。

審査に通過する可能性を高めるために、他社借入を減らしておく、同時に複数社へ申込をしないといった工夫を心掛けましょう。

そこで今回の記事では、セブン銀行カードローンの審査落ちの理由を詳しく解説します。

なお、セブン銀行カードローンの審査に落ち、すぐにお金が必要な場合は、最短即日融資が可能なカードローンも検討してください。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15秒※1 | 最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間 | 365日※2 | 最大30日間 | なし |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

セブン銀行カードローンの審査落ちの理由

収入や信用情報の状態によっては、セブン銀行カードローンに申込をしても融資を受けられない可能性があります。

審査に通過できるか不安な人は、以下の特徴に該当していないかチェックしてみましょう。

収入が安定していない

カードローンを提供している金融機関は、貸したお金が返ってこなくなるリスクを避けるため、申込者の返済能力を慎重に見極めることが必要です。

収入が不安定な人は、途中で返済が滞るのではないかと疑われ、セブン銀行カードローンの審査に落ちる可能性があります。

一時的に高い収入を得ていても、月によって差が大きい場合は不安定だとみなされやすい傾向です。

転職直後で勤続年数が短い人や、単発・短期バイトのみの人は、収入が不安定だと判断されるケースがあります。

なお、セブン銀行カードローンは、専業主婦(主夫)でも申込が可能です。

申込者が専業主婦の場合は、配偶者の収入状況が確認されます。

信用情報に問題がある

セブン銀行カードローンの審査では、申込者のクレジットカードやローンの利用状況に問題がないかを確認するため、各信用情報機関に照会をおこないます。

過去にローンを長期間滞納した、債務整理をしたといった異動情報が登録されていると、信用力が低い人物だと判断され、審査に悪影響を及ぼしかねません。

クレジットやカードローンのほか、携帯電話代金や家賃の滞納も審査落ちにつながる場合があります。

異動情報として登録されるのは、基本的に61日以上または3カ月以上の長期にわたる滞納です。

しかし、短期間であっても繰り返し滞納していると、融資を断られる可能性が高まります。

他社借入額・件数が多い

他社カードローンやクレジットカードのキャッシングで借入していても、セブン銀行カードローンでの申込自体は可能です。

ただし、年収に対して他社借入額が高すぎたり、借入件数が多かったりすると返済能力が不十分だと判断され、審査に通過しにくくなります。

銀行カードローンは総量規制と呼ばれるルールの対象外ですが、過剰な融資を防ぐために、自主規制を導入しているのが一般的です。

また、他社借入件数について「〇社以上は借入できない」といった明確な基準は定められていません。

ただし、4件を超える借入があると多重債務を疑われやすいため注意しましょう。

同時に複数社へ申込をしている

セブン銀行カードローンで借入できない場合に備えて、複数社への申込を考えている人もいるのではないでしょうか。

しかし、同時に複数のカードローンへ申込をしていると、「1社からの借入では足りないほどお金に困っているのでは」と疑われ、審査に落ちる可能性があります。

カードローンなどの申込履歴は、信用情報機関に6カ月間登録されます。

6カ月のうちに複数社へ申込をすると、審査で不利になるため注意しましょう。

在籍確認が完了しなかった

在籍確認とは、申込者が申告した勤務先で実際に働いているかを確認するための手続きです。

在籍確認が完了しないと、申込者が安定収入を得ているかが正確にわからないため、融資を断られるケースがあります。

セブン銀行カードローンでは、原則として電話での在籍確認を実施していません。

ただし、申込内容などから必要だと判断された場合、勤務先への連絡がおこなわれます。

申込内容に虚偽や誤りがあった

カードローンの審査では、申込者が正しい情報を申告しているかどうかも重要なチェックポイントです。

申込情報を偽る、または入力ミスがあった場合、リスクを懸念されて審査に落ちる可能性があります。

実際の年収よりも多く申告する、他社借入があるのにないと申告するなどの行為は、審査の段階で判明するケースがほとんどです。

意図的な虚偽申告ではなく、単に入力ミスをしてしまった場合も審査結果にマイナスの影響を及ぼしかねません。

特に、副業などをしていて勤務先が複数ある人や、複数社から借入をしている人は計算ミスの可能性が高まります。

セブン銀行カードローンの審査は決して甘いとは言えない

セブン銀行をはじめ、カードローンを提供している金融機関の審査基準は非公開です。

しかし、審査では申込者の返済能力が慎重にチェックされるため、セブン銀行カードローンが他社より通りやすいとは言えません。

以下では、セブン銀行カードローンの審査が甘くない理由を詳しく解説します。

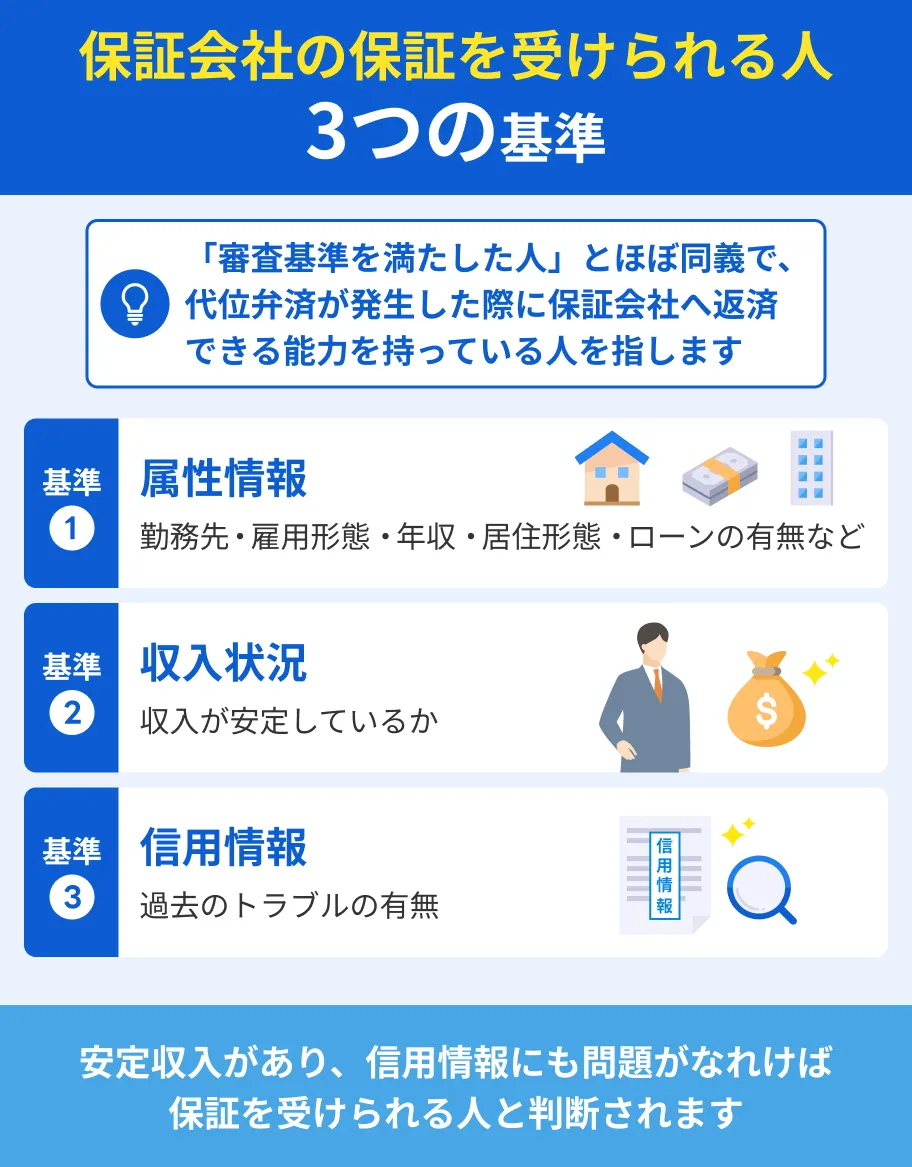

銀行と保証会社の両方で審査が実施される

保証会社とは、ローンなどの利用者が返済できなくなった場合に、利用者に代わって借入額を返済する会社です。

セブン銀行カードローンに申込すると、セブン銀行と、保証会社であるアコム株式会社の両方で審査がおこなわれます。

融資を受けるには、両方の審査基準を満たさなければいけません。

セブン銀行カードローンの申込条件にも、アコム株式会社の保証を受けられる人物であることが含まれています。

セブン銀行カードローンを利用できる人 |

- セブン銀行口座を持っている人

- 契約時の年齢が満20歳以上満70歳未満の人

- 一定の審査基準を満たし、保証会社(アコム株式会社)の保証を受けられる人

- 外国籍の場合は永住者

セブン銀行の審査に通過できた場合でも、アコムの審査に落ちた場合は借入ができません。

消費者金融よりも低金利のため貸倒れリスクが高い

セブン銀行カードローンの金利は、年12.0~15.0%です。

金利が低い分、貸倒れなどの損失リスクが高まるため、貸したお金を確実に返済してもらうことが重要です。

そのため、銀行カードローンでは申込者の返済能力がより厳しくチェックされます。

ただし、金利が高いカードローンであれば審査が甘いわけではありません。

申込者が滞りなく返済できる人物かどうかは、どの金融機関でも必ず重視されると覚えておきましょう。

警察庁データベースへの照会も必須

銀行カードローンの審査では、申込者が反社会的勢力とつながっていないかも確認されます。

審査時に警察庁データベースへの照会が義務付けられているので、審査には時間がかかるのが一般的です。

時間をかけて慎重に融資の可否を判断するのも、セブン銀行カードローンの審査が甘くない理由だと言えます。

なお、データベースの照会結果が出るのは最短で翌営業日です。

銀行の休業日である土日祝日を挟むと、審査結果が出るまでさらに時間がかかるケースもあります。

セブン銀行カードローンの審査でチェックされる項目

セブン銀行カードローンの審査では、申込者の返済能力を判断するために、年収や職業、勤続年数、他社借入状況などさまざまな項目がチェックされます。

それらの情報は「属性情報」や「信用情報」に区分され、借入できるかどうかにも影響します。

申込の前に、それぞれどういった情報が含まれるのかを把握しておきましょう。

属性情報|年齢や収入・職業などの情報

セブン銀行カードローンの申込時には、氏名や年齢、年収、職業などさまざまな情報の申告が必要です。

これらの情報は属性情報と呼ばれ、申込者が滞りなく返済できるかの判断材料として利用されます。

属性情報の例 |

- 年齢

- 年収

- 勤務先の情報(企業規模など)

- 雇用形態

- 勤続年数

- 居住形態

- 配偶者の有無

雇用形態は、カードローンの申込時に必ず申告する情報のひとつです。

一般的に正社員や公務員が有利だと言われますが、パートやアルバイトでも安定した収入があれば申込できます。

勤続年数について、セブン銀行カードローンでは「〇年以上」といった明確な基準は定められていません。

ただし、最低でも半年~1年以上は同じ勤務先で働いていれば、収入が安定しているとみなされ、審査に通過しやすくなります。

また、持ち家の人は住宅ローンを契約しているケースがほとんどなので、「高額の融資を受けられる=十分な返済能力を有している」と判断されやすいのが特徴です。

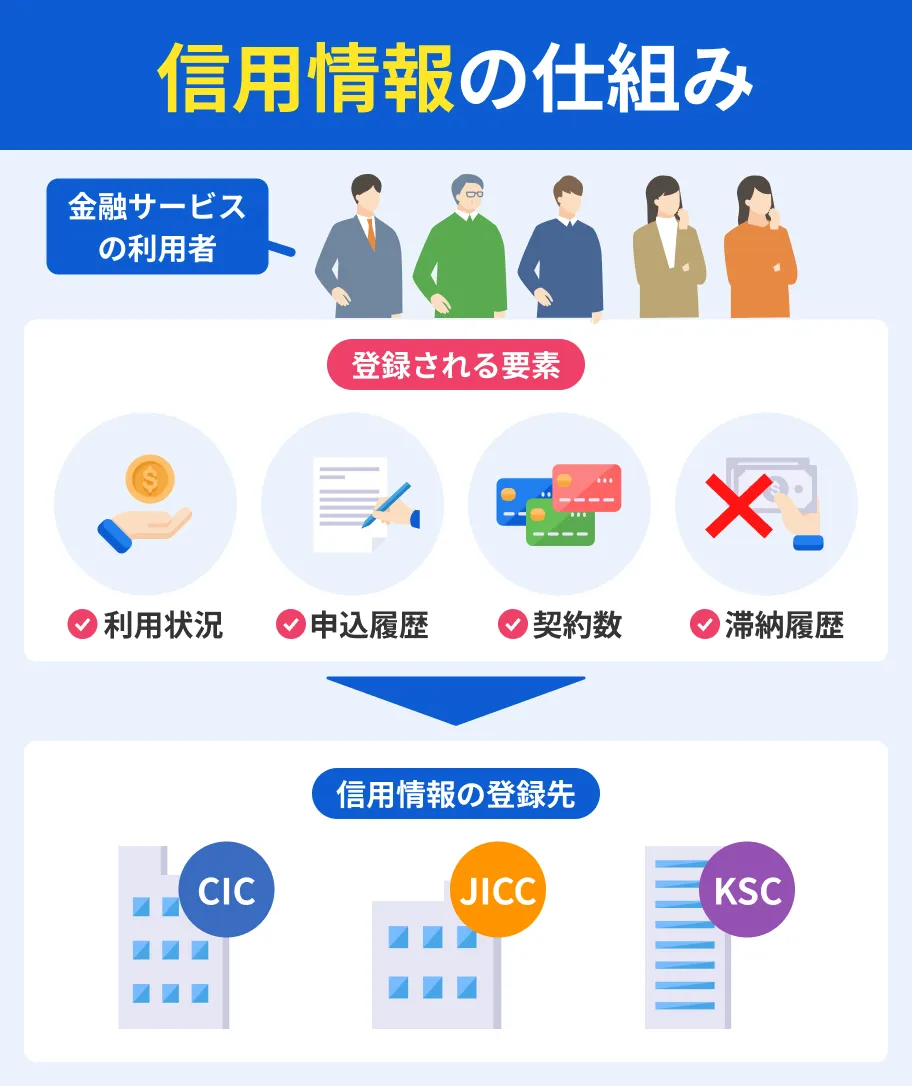

信用情報|クレジットカードやローンの利用状況

カードローンの審査では、申込者が信用力のある人物かどうかを判断するため、クレジットカードやローンの利用状況を確認します。

クレジットカードやローンの申込や契約、借入、返済などの情報は信用情報と呼ばれ、3つの信用情報機関に登録されています。

情報の登録期間は内容によって異なりますが、滞納や債務整理などの異動情報は5年~7年程度です。

返済が滞ったり、返済が困難で債務整理をしたりすると、その後長期にわたって異動情報が登録されます。

セブン銀行カードローンの審査に通過するためのコツ

カードローンの審査に必ず通過する方法はありませんが、以下で解説するポイントを押さえておくと、審査結果にプラスの影響を与えられる可能性があります。

他社借入額を減らしておく

収入に対して借入額が多すぎると、返済能力を疑われて審査に通過できないケースがあります。

すでに他社借入がある人は、申込の前に少しでも借入総額を減らしておきましょう。

複数社から借入している場合、借入残高の少ないものから順番に完済を目指すと返済計画を立てやすくなります。

ボーナスなど、臨時収入があったタイミングで追加返済や一括返済をするのもひとつの方法です。

| 追加返済 | 毎月の返済日とは別に、任意のタイミングで返済額以上の金額を返済すること |

|---|---|

| 一括返済 | 借入額の元本と利息を一度にまとめて返済すること |

ただし、お金に余裕がない状態で無理に追加返済や一括返済をすると、家計に悪影響を及ぼす可能性があります。

通常よりも多めに返済する場合は、あくまで収支のバランスが崩れない範囲でおこないましょう。

申込は1社のみに絞る

カードローンやクレジットカードのキャッシングに申込をした履歴は、信用情報機関に6カ月間登録されます。

6カ月間は複数社への申込を控え、セブン銀行カードローンのみに絞りましょう。

直近でほかのカードローンに申込した場合は、最低でも半年程度は空けて申込をおこなってください。

申込先を1社に絞ると、審査に通過した場合に借入先が限られるため、必要以上の借入を防げるメリットもあります。

在籍確認をスムーズに進める準備をする

セブン銀行カードローンの在籍確認がスムーズに完了しないと、審査が長引くだけでなく、融資の可否に影響する場合もあります。

審査に通過しやすくするためにも、在籍確認が滞りなく完了するための準備をしましょう。

在籍確認をスムーズに進めるコツ |

- 勤務先の情報を正確に申告する

- 所属部署などつながりやすい電話番号を申告する

- 自分が電話に出やすい時間帯を事前に相談する

自分で在籍確認に対応するのが難しい場合、電話に出る可能性が高い人にあらかじめ伝えておくと、より円滑に手続きを進めやすくなります。

用件について詳しく尋ねられるのが不安な人は「クレジットカードの申込をした」「銀行口座の開設手続きをした」などの説明方法を考えておきましょう。

申込時に正しい情報を申告する

審査では在籍確認や信用情報の照会が実施されるので、申告内容と事実に相違があった場合はすぐにわかります。

審査に通過できるか不安であっても、正確な情報を申告しましょう。

年収や他社借入額は特に間違えやすいポイントなので、給与明細書や各金融機関の会員ページなどを確認し、慎重に入力してください。

入力した内容だけでなく、提出書類に不備がないかもチェックが必要です。

書類の提出時に確認すべきポイント |

- 写真がぼやけたり、光が反射したりしていないか

- 画面に余白が少なく、全体が鮮明に映るように撮影できているか

- 写真に影や指などが入り込んでいないか

- 本人確認書類の有効期限は切れていないか

セブン銀行カードローンの審査の流れや審査時間

セブン銀行カードローンの申込には、セブン銀行口座の開設が必須です。

口座を持っているかどうかで借入までの流れが異なります。

なるべく早くお金を借りたい人は、審査の流れや所要時間もあらかじめ把握しておきましょう。

セブン銀行口座を持っていない場合

マイナンバーカードまたは運転免許証を持っていれば、Myセブン銀行(スマートフォンアプリ)から口座開設が可能です。

どちらも持っていない場合はセブン銀行口座の開設ができないため、借入を急ぐ人はほかのカードローンも検討してみましょう。

口座開設の申込から借入までにかかる日数は、最短2営業日です。

口座開設や審査の流れ |

- Myセブン銀行から口座開設画面へ進む

- 同意事項の確認後、メールアドレスを登録する

- 本人確認と個人情報の入力をおこなう

- 口座開設完了のメールを受け取る

- Myセブン銀行のローン申込画面を開き、必要事項を入力する

- セブン銀行側で審査や在籍確認が実施される

- 審査完了後、結果がメールで通知される

- 契約手続きをおこなう

カードローンの審査結果は、最短翌日~3営業日程度で通知されます。

スムーズに手続きを進めるために、以下の本人確認書類を手元に用意しておきましょう。

申込時に必要な本人確認書類 |

- 運転免許証

- 運転経歴証明書

- マイナンバーカード

- 在留カードまたは特別永住者証明書(外国籍の場合)

セブン銀行口座を持っている場合

すでに口座開設が完了している人は、パソコンやスマホから24時間いつでも申込できます。

WEB完結に対応しているため、店舗に足を運ぶ必要がなく、手続きをスピーディーに進めやすい点が強みです。

カードローンの申込方法は、Myセブン銀行またはダイレクトバンキングサービスの2種類です。

Myセブン銀行から申込する場合の流れ |

- Myセブン銀行のローン申込画面を開き、必要事項を入力する

- セブン銀行側で審査や在籍確認が実施される

- 審査完了後、結果がメールで通知される

- 契約手続きをおこなう

ダイレクトバンキングサービスから申込する場合の流れ |

- ダイレクトバンキングサービスにログインし「カードローン」を選択する

- 申込画面で必要事項を入力する

- セブン銀行側で審査や在籍確認が実施される

- 審査完了後、結果がメールで通知される

- 契約手続きをおこなう

審査にかかる時間の目安や必要書類は、口座開設からおこなう場合と同じです。

セブン銀行カードローンの審査に関する口コミ・評判

セブン銀行カードローンに申込をするか迷っているのであれば、実際に利用した人の口コミも参考にしてみましょう。

利用者の口コミのなかには、審査スピードの早さがメリットだという意見が多く見られました。

電話連絡が少なめで助かりました

ユーザー評価

セブン銀行は催促や在籍確認などの電話連絡が必要最低限しかなく、審査時間や借入が早いので便利です。ほかの消費者金融は、少しでも遅れるとしつこく電話が来るし手紙がすぐ来ていましたので、対応が優しいと感じました。

| 利用したカードローン | セブン銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年15.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

以下は、手続きがアプリやWEBで完結する点や、手軽で使いやすい点をメリットとして挙げている口コミです。

アプリだけで借入できます。

ユーザー評価

在籍確認の電話がなくWEBやアプリで完結するため、手続きが簡単で使いやすかった。郵送物が届く際は、セブン銀行と書いてあるため周囲に知られる可能性があるかもです。

| 利用したカードローン | セブン銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

低金利の銀行カードローンでなるべく早く借りたい人や、利便性の高さを重視する人に適したカードローンだと言えます。

セブン銀行カードローンの審査に落ちた場合の対処法

セブン銀行カードローンの審査に落ちてしまった場合、原因によってはすぐに解決するのが難しい可能性もあります。

借入を急ぐ人は、ほかの方法も選択肢に入れてみましょう。

方法によってメリット・デメリットは異なるので、慎重に比較したうえで自分に合ったものを選ぶことが重要です。

他社カードローンに申込する

審査基準はカードローンごとに異なるので、セブン銀行カードローンで審査落ちしても、他社であれば借入できる可能性があります。

セブン銀行カードローンで借入できない場合、ほかのカードローンの利用も検討してみましょう。

申込のタイミングや審査状況にもよりますが、消費者金融カードローンなら最短即日融資も可能です。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15秒※1 | 最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間 | 365日※2 | 最大30日間 | なし |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

クレジットカードのキャッシング枠で借入する

クレジットカードにはショッピング枠、キャッシング枠の2つの枠があります。

キャッシング枠が付帯されているカードを利用すれば、審査なしですぐに借入が可能です。

主にインターネットで銀行振込を依頼するか、コンビニATMから現金を直接引き出す方法があります。

カードローンと比べると利用限度額の上限は低めなので、少額の借入を検討している人に適した方法です。

ただし、手持ちのカードにキャッシング枠が付帯されていない場合や、クレジットカードを持っていない場合は新たに審査を受ける必要があります。

審査やカード発行には時間がかかるケースもあるので、余裕をもって手続きを進めましょう。

質屋に物品を預けてお金を借りる

金融機関からの借入には審査が必要なので、収入や信用情報の状態によっては利用が難しいかもしれません。

審査なしでお金を借りたいのであれば、質屋の利用を候補に入れてみてください。

ブランド品など金銭的な価値がある物品を預ければ、基本的に即日で現金を受け取れます。

質屋に預け入れできる物品の例 |

- 貴金属(金・プラチナ)

- 宝石類

- 腕時計

- ブランド品(バッグ・財布など)

- 家電製品

- 楽器

- 金券

- 金貨・記念硬貨

物品の種類や保存状態によっては希望の金額を借りられないか、融資自体が受けられません。

返済期限を過ぎると預けた物品は質流れとなり、手元に戻ってこない点にも注意が必要です。

生命保険の契約者貸付制度を利用する

生命保険を契約している人は、契約者貸付制度を利用できないか確認してみましょう。

解約時に受け取れる解約返戻金を担保とするため、信用情報などの審査なしで借入が可能です。

金融機関によっては、最短で当日中に指定の口座へ入金されます。

カードローンなどとは異なり返済期限が定められていないため、余裕をもって返済計画を立てやすい点もメリットです。

ただし、借入した元本と利息の合計が解約返戻金を上回ると契約が失効する可能性があります。

もしもの場合に保障を受けられない場合もあるため、計画的な利用を心掛けてください。

生活が困窮しているなら公的融資制度も検討

無職など安定収入がない人や、過去に滞納を繰り返した人は金融機関の審査で不利になります。

生活費に困って借入を検討しているのであれば、国や地方公共団体がおこなっている融資制度を選択肢に入れてみてください。

所定の条件を満たす必要はあるものの、生活に困窮している人を対象としているため、金融機関の審査よりも柔軟に対応してもらえる傾向があります。

代表的な公的融資制度が、生活福祉資金貸付制度です。低所得者世帯や高齢者世帯、障害者世帯を対象に融資をおこなっています。

無利息または年1.5~3.0%と低金利で借りられるので、返済時の利息負担が不安な人にも向いている制度です。

ただし、審査や融資の手続きには時間がかかりやすいため、早くお金を借りたい場合はほかの方法が向いています。

よくある質問

まとめ

セブン銀行カードローンの審査では申込者の返済能力が慎重に確認されるため、他社よりも甘いとは言えません。

信用情報に問題がある人や他社借入額が多すぎる人は、審査に落ちる可能性があります。

審査に通過しやすくするためには、既存の借入を少しでも減らしておく、同時に複数社へ申込をしないといった対策が重要です。

セブン銀行カードローンの審査に落ちた場合は、他社カードローンでの借入も検討しましょう。

過度な借入を防ぐため、しっかりと返済計画を立てたうえで申込をしてください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可