南都銀行カードローンで限度額を増額するには?リスクや審査落ち理由なども解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 増額手続きで限度額を増やせる可能性がある

- 増額審査は厳しく、誰でも通るわけではない

- 増額にはリスクもあるため、別の選択肢も検討したい

南都銀行カードローンの利用限度額を増額できれば、他社で新規契約する手間なく必要な資金を準備できます。

しかし、増額には所定の審査があり、状況によっては減額など思わぬ不利益を被るリスクもゼロではありません。

また、審査には数日単位の時間がかかることもあります。

こうした点を踏まえると、最短即日融資が可能なカードローンに申込するのも選択肢の一つです。

手続きを進める前に知っておきたい増額審査のポイントや注意点、急ぎで資金が必要なときの対策まで分かりやすく解説します。

南都銀行カードローンの増額とは?

南都銀行カードローンには「スマートタイプ」と「クイックタイプ」の2種類があります。

どちらも利用を続けるうちに、「限度額が足りない」「もう少し借入したい」と感じる場面が出てくるでしょう。

契約内容を見直し、利用限度額を引き上げる手続きが「増額」です。

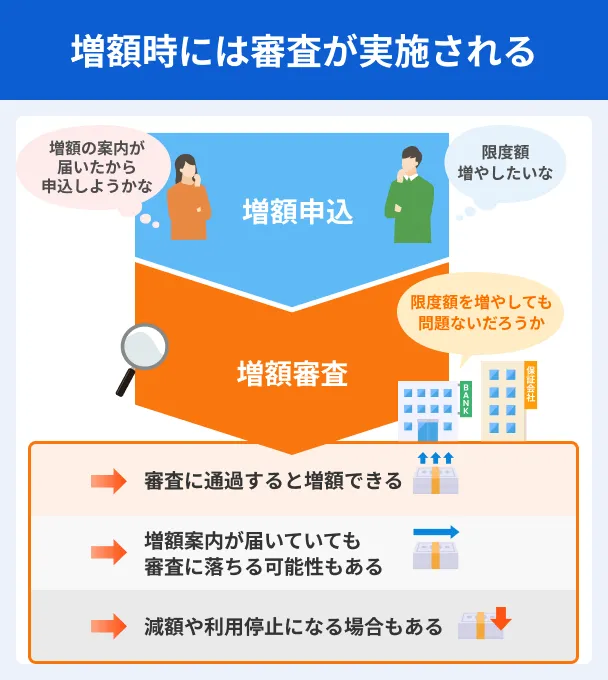

増額申請で利用限度額を増やせる可能性がある

増額申請をすると、現在の利用限度額をより大きな枠へ引き上げられる可能性があります。

新たにローンを契約するわけではないため、複数のローンカードを管理する手間もかかりません。

また、カードローンの金利は利用限度額に応じて決まる仕組みが一般的です。

限度額が大きくなれば、それに伴い金利が下がる可能性もあります。

「他社で新しく契約したくない」「今のカードローンのまま、より良い条件で借りたい」という人にとって、増額申請は有力な選択肢です。

一定基準を満たすと南都銀行から増額案内が届く場合がある

増額は自分から公式サイト(WEB)や電話で申込するだけでなく、南都銀行側から「増額しませんか」と案内が届くこともあります。

銀行から増額案内が届くのは、これまでの利用実績で「信頼できる顧客」と評価されている証拠です。

増額案内が届きやすい人の特徴 |

- 契約から半年以上経過している

- 一度も返済を滞納せず、期日通りに返済している

- 借入と返済を繰り返し、良好な利用実績がある

- 限度額や借入残高が収入に対して余裕がある

ただし、案内が届いたからといって、必ず審査に通るとは限りません。

案内を受け取った場合でも、実際の増額手続きでは改めて所定の審査がおこなわれます。

新規契約時と増額手続きにおける「審査」の違い

はじめて南都銀行カードローンに申込する「新規契約時」と「増額手続き」では、審査の厳しさが大きく異なります。

新規契約時の審査では、主に「年収」や「勤務先」といった属性情報と、他社での借入状況などの「信用情報」から返済能力を判断します。

一方、増額審査ではこれらに加えて「南都銀行カードローンをこれまでどう利用してきたか」という社内実績も加味されます。

| 審査の種類 | 重視される主な審査項目 | 審査の傾向 |

|---|---|---|

| 新規契約時の審査 | 年収、勤務先、勤続年数、他社借入総額など | 申込者の属性や信用情報を総合的に判断する |

| 増額手続きの審査 | 南都銀行での返済実績、現在の収入状況の変化 | 上記に加え、これまでの利用実績もチェックされる |

増額審査では、これまでより大きな金額を融資しても問題ないかを慎重に判断します。

そのため、利用期間中に一度でも返済を滞納していると、審査通過は非常に厳しくなります。

南都銀行カードローンで増額するメリット

他社で新たにカードローンを契約するのではなく、今の南都銀行カードローンの限度額を引き上げる方法には、独自のメリットがあります。

手続きを進める前に、増額でどのような好条件が得られるのか、2つのメリットを確認しておきましょう。

追加の契約なしで利用限度額を増やせる

増額の大きなメリットは、他社と追加契約を結ばず、今のカードローン1枚だけで利用限度額を増やせる点です。

新たに別の金融機関や消費者金融に申込すると、カードが増えて管理が煩雑になるだけでなく、返済期日や借入残高もそれぞれ個別に把握する必要があります。

返済日がバラバラになると、管理ミスによる滞納を招く可能性もあります。

南都銀行カードローンの増額なら、今のカードや口座をそのまま使い続けられるため、管理の手間は増えません。

返済日もこれまで通りで、シンプルな利用環境を保ちながら必要な資金枠を確保できます。

利用限度額の枠が大きくなることで金利が下がる可能性がある

| ご利用限度額 | 適用利率 |

|---|---|

| 10万円・20万円・30万円 | 年14.95% |

| 50万円・70万円 | 年13.50% |

| 100万円 | 年12.50% |

| 150万円 | 年10.50% |

| 200万円 | 年9.50% |

| 250万円 | 年8.50% |

| 300万円 | 年7.50% |

| 350万円 | 年6.50% |

| 400万円 | 年5.50% |

| 450万円 | 年4.50% |

| 500万円・600万円・700万円・800万円 | 年2.50% |

| 900万円 | 年1.50% |

| 1,000万円 | 年0.90% |

出典:南都銀行公式ページ

| ご利用限度額 | 適用利率 |

|---|---|

| 10万円~100万円 | 年14.95% |

| 110万円~150万円 | 年13.50% |

| 160万円~200万円 | 年12.50% |

| 210万円~250万円 | 年11.50% |

| 260万円~300万円 | 年10.50% |

| 310万円~400万円 | 年8.0% |

| 410万円~450万円 | 年4.5% |

| 460万円~490万円 | 年3.5% |

| 500万円 | 年2.5% |

出典:南都銀行公式ページ

一般的にカードローンの金利は、利用限度額が大きくなるほど段階的に下がります。

そのため、増額で限度額が大きくなれば、現在より低い金利で借入できる可能性があります。

金利が下がれば、その分毎月の利息負担を抑えられます。

他社で少額の契約を複数重ねるより、南都銀行に利用限度額を一本化した方が、支払う利息の総額に差が出ます。

「利息をなるべく抑えたい」「長期的に負担の少ない形でまとまった金額を借りたい」という人にとって、増額は魅力的な選択肢です。

南都銀行カードローンで増額申込をおこなう方法・流れ

南都銀行カードローンには「スマートタイプ」と「クイックタイプ」の2つの契約方法があります。

どちらのタイプでも、利用限度額の増額申込が可能です。

ここでは、申込の手順や必要書類、審査期間の目安について解説します。

公式サイト(WEB)や電話からの申込手順

増額申込は主に「公式サイト(WEB)」または「電話」でおこないます。

WEBからの申込は24時間いつでも手続きできるため、平日の日中に時間が取れない人でも安心です。

公式サイト内の専用フォーム、または会員向けページにログインし、登録情報に変更がないかを確認したうえで、希望する増額後の利用限度額を入力して送信します。

電話で申込する場合は、南都銀行のカードローン専用ダイヤル(フリーコール)へ連絡し、オペレーターに増額を希望する旨を伝えてください。

オペレーターから現在の収入状況や他社借入の有無について聞かれるため、契約内容がわかるものを手元に用意しておくとスムーズです。

増額審査の手続きに必要な書類(収入証明書など)

増額審査では、本人確認書類のほかに「収入証明書」の提出を求められることがあります。

転職で勤務先が変わった場合や、他社を含めた借入総額が増える場合などは、最新の書類提出が必要です。

具体的には、以下のような書類が求められる可能性があるため、事前に用意しておくと安心です。

- 源泉徴収票(最新のもの)

- 公的所得証明書

- 確定申告書の写し

- 納税証明書 など

書類の記載内容と、申込時に申告した年収の数値にズレがあると、審査がスムーズに進まなくなります。

必ず最新かつ正確な情報が記載された書類を提出してください。

申込から審査結果回答まで数日から1週間程度かかる

増額申込の完了後、審査結果が出るまでには数日から1週間程度かかるのが一般的です。

新規契約時と同様、増額手続きでも銀行と保証会社の双方による審査がおこなわれます。

そのため、申込したその日に結果がわかることは原則ありません。

書類の提出に不備があった場合や、在籍確認に時間がかかった場合は、さらに審査が長引くこともあります。

お金が必要になる時期が決まっている場合は、余裕を持って早めに申込みましょう。

南都銀行カードローンの増額審査でチェックされるポイント

南都銀行カードローンの増額審査は、新規契約時よりも慎重におこなわれます。

「スマートタイプ」「クイックタイプ」のどちらでも、銀行は「これまで以上の金額を融資しても、遅滞なく返済してくれる人物か」を厳しく見極めるためです。

増額審査で具体的にどのようなポイントがチェックされるのか解説します。

南都銀行でのこれまでの返済実績と利用状況

増額審査で最も重視されるのが、南都銀行カードローンでのこれまでの利用実績です。

毎月の返済期日を守り、一度も滞納せず利用している人は「信頼できる顧客」と判断されやすくなります。

借入と返済を繰り返し、問題なく完済に近い状態を維持しているような実績は、審査で大きなプラス評価となるでしょう。

一方で、一度でも返済が遅れたり、長期間の滞納歴があったりすると、現在の収入がどれだけ高くても審査通過は難しくなります。

現在の年収や勤務先などの属性情報の変化

増額審査では、現在の収入状況や勤務先といった「属性情報」も改めて確認されます。

限度額の引き上げは、毎月の返済額や総返済額が増えることを意味します。

そのため、増額後の金額に見合う返済能力があるかを確かめるため、年収がチェックされます。

新規契約時より年収が増えている、勤続年数が長くなり役職に就いているといった場合は、返済能力が高まったとみなされ有利に働きます。

また、転職などで勤務先が変わった場合は、速やかに南都銀行へ変更手続きをする必要があります。

変更を届け出ないまま増額を申込すると、審査に時間がかかったり、不審な申込と判断されたりする原因になりかねません。

信用情報機関に異動情報が登録されていないか

増額審査では必ず、信用情報機関(CICやJICCなど)に登録された個人の信用情報が照会されます。

信用情報とは、他社のカードローンやクレジットカード、各種ローンの契約内容や返済状況を記録したデータです。

ここで特に厳しくチェックされるのが「異動情報」と呼ばれる履歴の有無です。

他社借入を61日以上滞納した、または債務整理をおこなった事実があると、信用情報に異動情報が登録されます。

異動・異動情報

異動・異動情報南都銀行での利用態度が良好であっても、信用情報に問題があれば「返済能力に重大な問題がある」と判断され、増額審査は通りません。

南都銀行カードローンの増額審査に落ちる主な理由

南都銀行カードローンの増額審査は厳格なため、申込んだ全員が限度額を増やせるわけではありません。

審査落ちとなるケースには、いくつか共通した理由があります。

「スマートタイプ」「クイックタイプ」のどちらでも当てはまる、審査に通らない主な3つの理由を解説します。

理由1|他社も含めた借入で返済の滞納がある

このリストに戻る南都銀行カードローンの返済に遅れがなくても、他社のカードローンやクレジットカード、各種ローンの支払いに滞納があると、増額審査に落ちる可能性が極めて高くなります。

増額審査では信用情報機関の情報が必ず照会されるため、他社での返済トラブルも銀行側に把握されます。

「他社への返済が遅れているなら、南都銀行への返済もいずれ滞るのでは」と判断されるためです。

特に、直近数カ月以内に返済が遅れた人や、過去に長期滞納の履歴が信用情報に残っている人は審査を通過できません。

理由2|他社からの借入金額や件数が契約時より増えている

このリストに戻る南都銀行カードローンの契約時と比べて、他社からの借入金額や件数が大幅に増えている場合も、増額審査では不利に働きます。

借入総額や契約件数が増えているということは、毎月の返済負担が大きくなり、生活苦や多重債務に陥るリスクが高まっているとみなされるためです。

銀行カードローンは消費者金融のような総量規制(年収の3分の1を超える融資の禁止)の直接的な対象ではありませんが、各銀行が独自の自主規制を設けて過剰融資を防いでいます。

総量規制他社借入の負担が重いと判断されると、返済余力がないとみなされ増額が認められない原因になります。

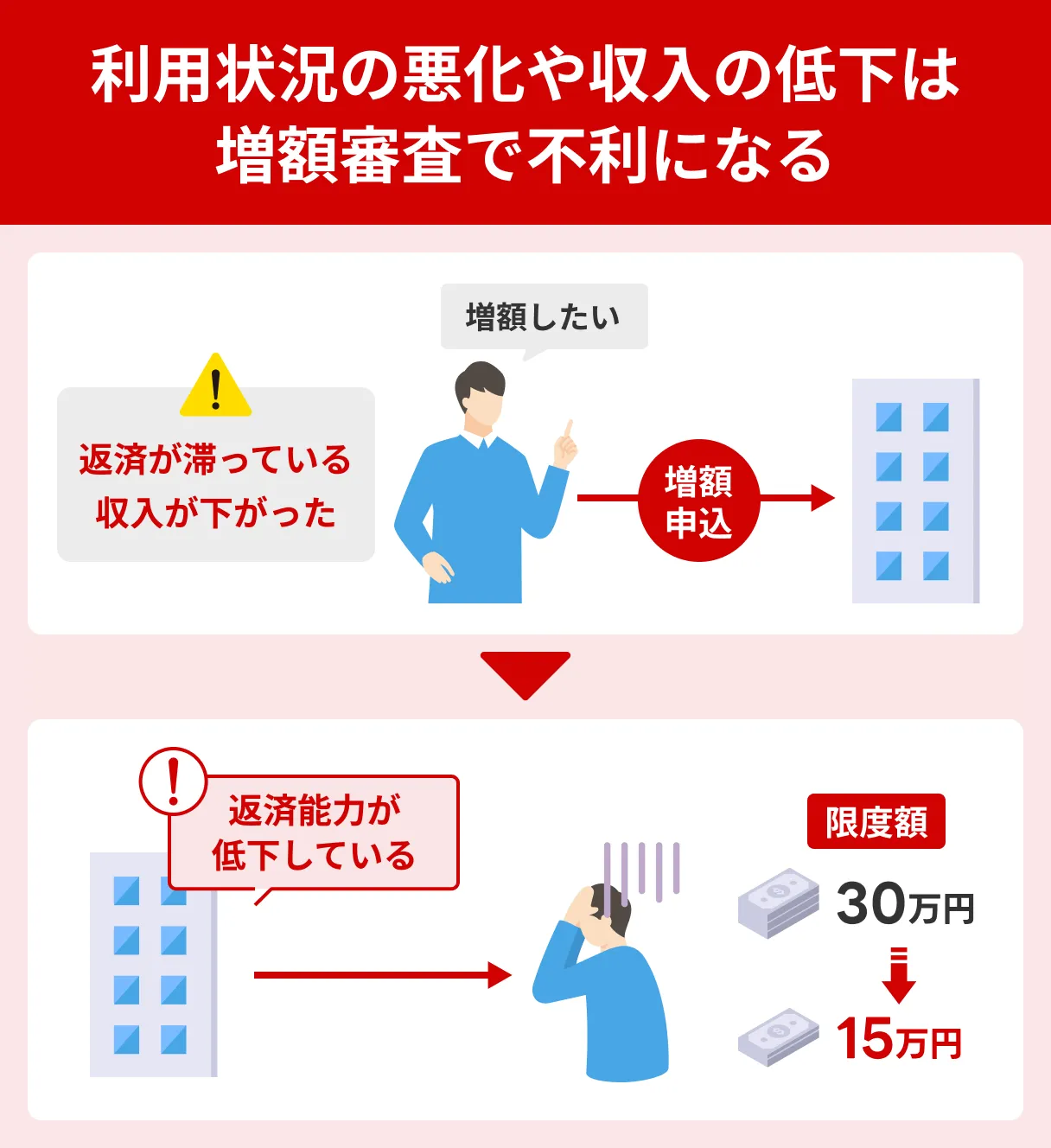

理由3|転職や独立などにより収入が減少している

このリストに戻る現在の年収が、南都銀行カードローンの新規契約時より減少していると、増額審査に落ちやすくなります。

限度額を増やすには、増額後の金額に見合う高い返済能力が求められます。

しかし、転職や勤務先の業績悪化・減給などで収入が下がっていると、「以前より返済能力が低下している」と判断されやすくなります。

加えて、転職したばかりで勤続年数が極端に短い場合も、収入の安定性が低いとみなされ、審査で厳しくチェックされます。

収入面に不安がある時期の増額申込は避けるのが賢明です。

南都銀行カードローンで増額をするデメリットと注意点

南都銀行カードローンの増額手続きには、限度額が増えるメリットがある一方、申込者にとって不利益となるデメリットやリスクも潜んでいます。

「スマートタイプ」「クイックタイプ」どちらの場合も、申込前に把握しておきたい3つの注意点を解説します。

審査結果によっては利用限度額が減額・利用停止になる可能性がある

増額申込の最大のデメリットは、審査の結果、現在の利用限度額が減額されたり、新たな借入ができないよう利用停止措置がとられたりする点です。

増額審査では、これまでの利用実績や現在の収入状況、他社の借入状況が改めて厳しくチェックされます。

その際、以下のような問題が発覚すると「契約時より返済能力が著しく低下している」と判断されます。

- 新規契約時より年収が大幅に減少している

- 他社からの借入金額や件数が著しく増加している

- 他社の返済で滞納をしている

増額申込をきっかけに利用状況を見直された結果、現状の限度額を維持できないと判断されれば、減額などの対応をとられる可能性があるため注意が必要です。

利用限度額に応じて金利見直しがおこなわれる

南都銀行カードローンは、利用限度額の枠に応じて金利が段階的に決まる仕組みです。

増額審査に通過して限度額が大きくなれば、金利が引き下げられる可能性があります。

一方で、審査で減額された場合は、金利が以前より高くなることもあるでしょう。

金利が上がると毎月の利息負担が増え、返済総額にも差が出ます。

現在の属性や利用実績に少しでも不安がある場合は、安易に増額しない方が賢明です。

お金が必要なタイミングに間に合わない可能性がある

増額審査は新規契約時より慎重かつ厳格におこなわれるため、結果が出るまでに日数がかかります。

銀行カードローンは審査の過程で警察庁のデータベース照会などが必要なため、そもそも最短即日融資には対応していません。

さらに増額手続きでは、これまでの利用履歴の確認や収入証明書の審査などが重なるため、結果がわかるまで数日から1週間程度かかるのが一般的です。

そのため、「今週末までにお金が必要」「当日中に支払いを済ませたい」といった急ぎの資金需要がある場合、審査の長期化で必要なタイミングに間に合わない可能性が高くなります。

増額審査に落ちたときや急ぎで資金が必要なときの別の選択肢

南都銀行カードローンの増額審査に落ちた場合や、審査結果を待つ余裕がないほど急ぎで資金が必要な場合は、増額以外の方法も検討してください。

ここでは、今すぐお金が必要なときに使える3つの選択肢を解説します。

他社カードローンへの新規申込を検討する

南都銀行での増額が難しい場合、他社のカードローンへ新規申込する選択肢もあります。

特に大手消費者金融のカードローンは、銀行カードローンと違って融資スピードを重視しており、最短即日融資に対応する商品が中心です。

そのため、「増額審査を待つ時間がない」「どうしても当日中に資金を準備したい」という急ぎの場面にも適しています。

日払いバイトでお金を工面する

即日でお金を準備したい場合、単発・短期の日払いバイトで自分の力で工面する方法も有効です。

今の仕事を続けながらでも、週末の1日や仕事終わりの数時間だけ働ける求人は数多くあります。

特に「即日払い」に対応した現場なら、勤務した当日に現金で給与を受け取れるため、急な支払いにも間に合わせられます。

新たな借入を増やすわけではないため、将来の利息負担や返済の手間が発生しない点も大きなメリットです。

身の回りの売れるものを探して換金する(リサイクルショップ・質屋)

自宅にある不用品や身の回りの資産を売却して現金化し、ピンチを切り抜ける方法もあります。

ブランド品・時計・貴金属・使わなくなったスマホやゲーム機・着ていない洋服などは、近くのリサイクルショップや買取専門店に持ち込めば、その場で査定・換金できます。

「どうしても手放したくない大切な品物」がある場合は、質屋を利用するのも一つの方法です。

品物を担保として預けることで、その価値に応じた範囲の現金をその場で借りられます。

期日までに元金と利息を支払えば品物が戻るため、一時的な資金不足の解決手段として適しています。

よくある質問

まとめ

南都銀行カードローン「キャッシュクイック」(スマートタイプ・クイックタイプ)の利用限度額を増額する方法や、審査の注意点を解説しました。

今のカードローンで増額すれば、管理の手間を増やさずに、適用金利の引き下げといったメリットを得られる可能性があります。

しかし、増額手続きの審査は新規契約時より厳格におこなわれます。

これまでの返済実績や現在の他社借入状況によっては、利用限度額の減額や利用停止などの措置がとられるでしょう。

また、増額審査は結果がわかるまで数日から1週間程度かかるため、今すぐ資金が必要なタイミングには間に合わない可能性が高くなります。

審査落ちが不安な場合や急ぎで資金を準備したい場合は、最短即日融資や無利息サービスに対応した他社カードローンへの新規申込など、状況に応じた選択肢を検討してください。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可