プロミスが利用停止になった時の解除方法は?カードが使えなくなる原因も紹介

∨【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

銀行にてローンセンター長を務めた他、大手証券会社・大手クレジットカード会社において、30年に渡り審査を中心に様々な職種を担当。現在は「共生プランニング」の代表を務め、ファイナンシャルプランナー兼相続診断士として、多くの消費者の力になっている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

事前に借入できるかが分かる

事前に借入できるかが分かる

この記事でわかること |

- プロミスカードが使えない理由は主に9つ

- 使えなくなった理由を対処すれば回復可能

- カード利用停止時は一時的に他社カードローンも検討

「プロミスカードでお金を借りようとしたら使えない!」

原因が分からなくて慌ててしまう人もいるかもしれませんが、まずは落ち着いて思い当たる理由を考えてみましょう。

本記事で紹介している原因のなかには、対処次第でプロミスカードが使えるようになるものもあります。どうしてもすぐにお金が必要なときの対処法も解説するので、ぜひ参考にしてください。

プロミスカードが使えなくなる9つの原因

1.利用限度額まで借入していた

プロミスのカードが使えない原因として一番多いパターンが、借入を繰り返して利用限度額が0円になっているパターンです。

初回申込の時点で設定されていた利用限度額に達すると、返済してキャッシング枠に空きを作る、または増額手続きをしないと利用限度額が復活しません。

このケースに該当しているときにプロミスカードをATMに挿入すると、「現在ご利用いただくことができません」といったメッセージが表示されます。

利用限度額まで借りた覚えがない、という人はプロミスの専用アプリをダウンロードして、実際のご利用残高を確認してみましょう。

もし利用限度額が0円になった心当たりがない場合は、プロミスコールに問い合わせると、利用者に伝えられる範囲で原因を教えてくれます。

| プロミスコール |

|---|

| 0120-24-0365(受付時間:平日9:00~18:00) |

元 銀行ローンセンター長|佐藤喜三男

「現在ご利用いただくことができません」と表示されるケースは他にもあります。

たとえば、滞納が続いて会員資格が停止している状態で、会員サービスを利用しようとすると「現在ご利用いただくことができません」のメッセージが表示されます。

なお、アプリにログインするときにIDやパスワードを間違えたり、メンテナンス時間だったりした場合でもこのメッセージが表示されます。

とくに滞納した記憶がない場合は、ログインIDやパスワードを見直したり、時間をおいて再ログインしたりしてみましょう。

2.返済を長期間にわたって滞納している

プロミスのカードが使えない原因としてもう一つ多い原因が「滞納」です。

毎月の返済日にきちんと返済せず、その状態が持続した際、プロミスはカードの利用を停止します。

さらに、最初の返済を滞納してから3カ月が経過すると「異動情報」という情報が信用情報に登録されます。

信用情報異動・異動情報

信用情報異動・異動情報過去のローンやクレジットの申込履歴・利用状況は、信用情報機関に保管されています。

マネット編集担当/キャッシングガイド

奥山 裕基

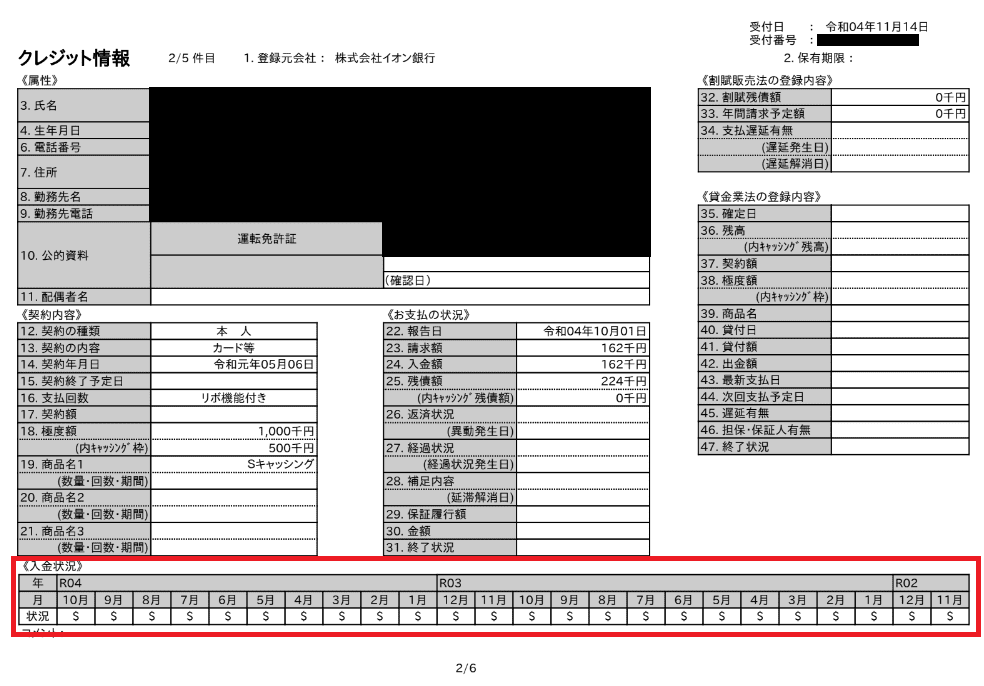

自身の信用情報がどうなっているか気になるときは、信用情報機関に開示請求することで閲覧できるようになります。以下は実際に取り寄せた私の信用情報ですが、赤枠の中にある<入金状況>のマークが「$」だと正常、「A」だと滞納などの問題があったことを意味しています。この「A」マークが何カ月も付与されると、「異動情報」として登録されるのです。

滞納で異動情報が登録された場合、「完済から5年間」はその事実が登録されます。この期間中は、どんなローンやクレジットの審査も通過できないので要注意です。

スマートフォンや家賃の未払いも利用停止の原因になる

以下のいずれかのケースに該当している場合、スマホや家賃の滞納も信用情報に登録されます。

信用情報に「異動情報」が登録されるケース |

- スマホ利用代金をクレジットカードで支払っているが、滞納が続いている

- スマホ本体を分割払いで支払っている最中に、滞納が続いている

- 家賃をクレジットカードで支払っているが、滞納が続いている

- 賃貸契約を結ぶ際に保証会社を利用しており、その状態で滞納が続いている

これらの事例に当てはまる場合、信用情報に「異動情報」が掲載されていると考えられます。

「滞納してもちゃんと払ってるから大丈夫でしょ」と思っていても、しっかり信用情報に事故情報が残ってしまうため、日頃から各種支払いの管理を徹底しましょう。

3.申込時に勤務先や年収などで虚偽の申告をしていた

初回申込時に勤務先や年収などを大きく偽り、利用中にプロミス側がその事実に気づいた場合は、当然に利用停止や強制解約の措置が取られます。

プロミスを利用した後でも発覚するのは、利用状況を定期的に審査する「途上与信」がおこなわれているからです。このときに担当者が申込内容に疑問を持つと、在籍確認や収入証明書の提出を求められます。

なお、プロミス公式サイトの「プロミスカード会員規約」にも、利用者が期限の利益を失い、かつ一括返済を求められる事例に「虚偽の申告が判明した時」と明記されています。

出典: SMBCコンシューマーファイナンス株式会社「プロミスカード会員規約 第25条 (期限の利益の喪失)」(6)当社に差入れた書面に虚偽の記載があったとき、または収入、支出などについて虚偽の申告があったとき。

元 銀行ローンセンター長|佐藤喜三男

期限の利益とは、「返済日までは返済しなくて大丈夫です」という利益です。

お金を借りると返済する義務が生じます。このとき、契約書で定めた「約定返済日」、つまり毎月の返済日になるまでは、貸金業者は、債務者、つまりお金を借りた人に請求ができません。

これにより、債務者は返済日まで余裕をもってお金を準備できるのです。これが「期限の利益」と呼ばれるものになります。

ただし、滞納を繰り返したりする債務者の場合は期限の利益を失うため、すみやかに一括返済する必要がでてきます。

4.他社借入との合計が総量規制を超えていた

プロミス以外の消費者金融を使って新たにお金を借入した場合も、プロミスのカードが使えなくなる可能性があります。

貸金業法にも定められていますが、消費者金融は年収の3分の1を超える金額の融資を禁止する総量規制に則って融資をおこなっているのです。

仮に年収が300万円でプロミスでの現在の借入残高が50万円の場合、さらに他社で50万円を借入すると、年収300万円の3分の1にあたる100万円に達します。

この状態になると、総量規制に抵触する可能性があるため、カードが利用停止になります。

5.メールアドレスなどの個人情報を変更していなかった

メールアドレスや住所、勤務先などが変更になった際は、任意で変更手続きが必要になります。

カードローンに代表される「無担保ローン」という商品は、保証人が不要である代わりに、提出した個人情報や信用情報を確認したうえで、問題ない利用者だと判断されることで取引が可能となります。

そのため、当初申告していた個人情報が変更になった際、すみやかに変更届をおこなわないと、途上与信で「この利用者の信用度が下がっている」と判断され、利用停止になる可能性があるのです。

6.収入証明書の提出のお願いに応じなかった

プロミスの公式サイトによると、初回申込時以外でも収入証明書の提出を求める場合があります。

出典: SMBCコンシューマーファイナンス株式会社「プロミス│よくあるご質問「収入証明書類は一度だけ提出すればいいですか?」」収入証明書類を一度ご提出いただいたお客さまでも、次のいずれかに該当した場合には、あらためて収入証明書類をご提出いただく必要があります。

収入証明書類の発行日から3年を経過した場合

※ただし、発行日から2年を経過し3年を経過するまでにお勤め先に変更がないことを確認できた場合は、5年を経過したとき

お勤め先に変更があった場合 など

提出依頼に応じないと、プロミスは収入証明書を確認するという法律上の義務を履行できないため、カードの利用停止に踏み切るのです。

7.申込時から大幅に年収が下がった

仮に変更手続きや収入証明書の提出に応じても、申込時の年収から大幅な減少となっていた場合、限度額を少なくしたり、利用停止の措置を取ったりする場合があります。

たとえば初回申込時の年収が300万円で、審査の結果50万円の利用限度額が設定されたとします。

転職などの理由で年収が100万円まで減少すると、総量規制では年収の3分の1までしか融資ができないので、限度額を減らす、または利用停止にせざるをえないのです。

8.提携していないATMを利用していた

プロミスの提携ATMではない機器を利用しようとして、お金が借りられない、といったケースもあります。

もし三井住友銀行・セブン銀行・ローソン銀行・E-net・ゆうちょ銀行以外のATMを利用した際は、提携ATMへ足を運びましょう。

近くに提携ATMがないときは、プロミスATMを利用するのもひとつの方法です。

9.プロミスカードの磁気に不具合が生じていた

プロミスカードの磁気不良により、ATMで利用できない可能性もあります。

カードを入れただけで「このカードではお取引できません」といった文言が出てくる場合は、磁気不良を疑いましょう。

カードの磁気不良が起こる原因は、おもに以下の4つです。思い当たる場合は再発行手続きが必要です。

カードが磁気不良になる原因 |

- スマホ・テレビ・ラジオなど、強い磁気を発するもののそばで保管している

- 他の磁気カード(キャッシュカードなど)と重ねて置いていた

- 硬い金属などに接触して傷が付いている

- カードが汚れている・または濡らしたことがある

マネット編集担当/キャッシングガイド

奥山 裕基

たまに「しょっちゅうカードの磁気がダメになる」とおっしゃる人がいるのですが、原因を探ってみると上記のいずれかに心当たりがあるケースがほとんどです。

なお、強い磁気を発するものと聞くと電子機器を思い浮かべがちですが、磁気ネックレス・磁気枕や布団、ハンドバッグの留め金なども該当するため、これらの近くに保管するのは避けましょう。

プロミスカードを使えるようにする方法

申込当時より収入が大幅に減っている、すでに信用情報に異動情報が登録されている場合は、再度プロミスカードを利用するのは難しくなります。

それ以外の方法で利用できない場合は、以下5つの中から該当する方法を実践すれば、再度利用できるようになります。

滞納しないよう計画的に返済する

利用限度額まで借入していたり、滞納で利用できなかったりするときは、まず計画的に返済するのが重要です。

利用限度額を使い切っている人は、こまめに借りるクセがあるため、まずは返済の回数を増やして借入を控えましょう。これにより、利用限度額に一定の空きが生じるため、まとまった金額の借入も可能となります。

なお、プロミスでは毎月の返済金額以上であれば、利用者の任意のタイミングで「随時返済」することも可能です。

滞納している場合は、遅延利息も含めた金額を返済する必要があります。

なお、61日以上、または3カ月以上滞納が続いた場合は、「異動情報」として信用情報に登録され、完済しても5年間は記録が残る点は覚えておきましょう。

プロミスの返済方法については、公式サイトの「ご返済方法」に利用時間や具体的な方法まで掲載されているので、こちらを参考にしてください。

なお、利用限度額の「増額」を検討するかもしれませんが、利用限度額まで達している状況が長く続いていると、お金に困っている印象を与えるため、増額審査に通りにくくなります。

他社借入が多いときは「おまとめローン」を検討しよう

もし他社借入が3~4社以上あり、毎月の返済に困っている場合は、「おまとめローン」で一元管理するのもひとつの方法です。

おまとめローンは「例外貸付」という分類で、年収の3分の1以上の融資を禁止する「総量規制」の対象外となります。

総量規制の例外また、おまとめローンは返済を一括化できるほか、これまでよりも低い利息で返済できるようになるメリットもあります。

たとえば、金利年18.0%の消費者金融3社から借入している人が、以下で紹介している「東京スター銀行 おまとめローン」で、年14.8%で審査に通ったとすると、3.2%金利が低くなります。

ただし、多すぎる他社借入を解消するのが目的のローンなので、カードローンのように追加借入はできません。

おまとめローン(スターワン乗り換えローン)

本気で返済したい人向け!毎月の返済額を減らせる!

ひとつにまとめて毎月の返済額を軽減。返済日をまとめてスッキリ!

※東京スター銀行所定の審査により決定いたします。

個人情報が変わったときは変更手続きをおこなう

住所・電話番号・メールアドレス・勤務先など、初回申込時に入力した内容に変更があったときは、すぐに個人情報を変更しましょう。

変更方法は、以下4つのうちのいずれかで設定をおこないます。なお、結婚で姓が変更になった人は、会員サービス以外の方法でのお手続きとなります。

個人情報の変更方法 |

- 会員サービスの「各種設定変更」

- プロミスコール(0120-24-0365)

- 自動契約機

- 三井住友カードのWebサービス「Vpass」※

※プロミスVisaカードをお持ちの場合のみ利用可能

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスに限らず、さまざまな消費者金融の利用者に話を聞いてきましたが、この「個人情報の変更」がもっとも忘れてしまいやすい手続きとして挙げられました。とくにメールアドレスのようにいつでも変更できるものほど放置しがちなので、なにか一つでも変更になった際は変更するクセを付けておくのが良いでしょう。

プロミスの要望に応じて収入証明書を提出する

申込時に提出した収入証明書が3年を経過している場合は、プロミスから再提出を求められるので、以下いずれかの書類を提出しましょう。

プロミスに提出可能な収入証明書 |

- 源泉徴収票(最新)

- 確定申告書(最新)

- 税額通知書(最新)

- 所得(課税)証明書(最新/「収入額」と「所得額」の記載があるもの)

- 給与明細書(直近2カ月分)+賞与明細書(直近1年分)※

※賞与明細書がない場合は、直近2カ月分の給与明細書を提出

年収に変更がない、または上がっていれば、問題なくプロミスカードの利用が再開されるでしょう。

プロミスが提携しているATMを把握する

プロミスの提携ATMは以下の4つになるので、異なるATMだった場合は、該当する機器で取引すれば大丈夫です。

プロミスの提携ATM一覧 |

- 三井住友銀行

- セブン銀行

- ローソン銀行

- E-net

- ゆうちょ銀行※

※ゆうちょ銀行でのお借入・ご返済には、Web明細のご登録が必要です。

なお、毎週月曜0:00~7:00はシステムメンテナンスの関係で、提携ATMは利用できません。加えて、借入・返済の利用額が1万円以下のときは110円、1万円超のときは220円の手数料がかかります。

提携ATMの手数料を払いたくない人は、手数料無料のプロミスATMを利用してみましょう。

プロミスATMは自動契約機に併設されているので、公式サイトの「店舗・ATM一覧」で検索し、お近くの自動契約機に足を運んでください。

新しいプロミスカードを発行する

磁気不良があるときは、以下いずれかの方法で再発行が可能です。

プロミスカードの再発行方法 |

- 自動契約機:本人確認書類が必要。その場で再発行が可能

- プロミスコール(0120-24-0365):1週間~10日程度で郵送される

- 三井住友カードのWebサービス「Vpass」※:1週間~10日程度で郵送される

※プロミスVisaカードをお持ちの場合のみ利用可能

自宅や勤務先の近くに自動契約機があれば、本人確認書類を持参のうえで手続きすれば、その場で再発行できるので便利です。

自動契約機の設置場所は、公式サイトの店舗・ATM一覧で検索してみましょう。

すぐにお金が必要なときの対処法

ここから先はこんな人向け |

- 支払い期限ギリギリの請求があるのに、プロミスカードが使えない…

- プロミスカードの利用再開手続きをとる時間がない!

- どうしても、今すぐお金がないと困る

緊急でお金が必要なのに、プロミスカードは使えない。そんな状況では、再度利用できるのを待っている時間はありません。

こんなときは、以下のような方法でお金を用意しましょう。

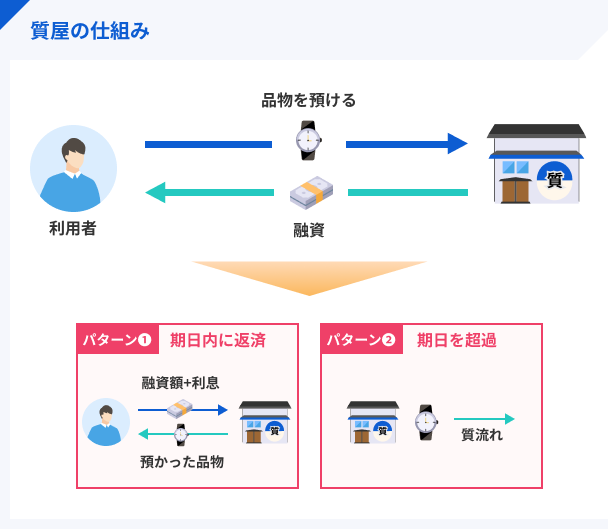

質屋に時計やブランド品などを預ける

質屋とは、預けた品物を担保に融資するお店のことです。時計やブランド品などをお持ちの場合は、それを担保にお金を借りられます。

質屋は審査がなく、その場でお金を借りられるのが便利です。ただし、査定額が想定を下回る可能性もあるほか、質屋営業法で定められた金利が「年109.5%(月利9%)」と非常に高い点は覚えておきましょう。

なお、多くの質屋は保管期限を「3カ月」と定めています。この期間中に完済できないと「質流れ」となり、品物が戻ってこなくなるので気を付けましょう。

ただし、もともと手放す予定だった品物であれば、返済せずに質流れさせるのも一つの方法です。

家族や知人に相談して工面する

質屋に預けられるものがない場合は、家族や知人に相談してお金を借りる、という方法も考えられます。

ただし、お金を借りることになったときは、必ず「借用書」を用意し、返済期日・返済金額・利息などをきちんと取り決めるのが重要です。

家族や知人からお金を借りる行為は、お互いの信頼関係を損なう可能性が高いため、このように書面で約束を取り交わし、決まりに従って返済するのがとても大切なのです。

他社の大手消費者金融を検討する

事前に借入できるかが分かる

質屋に預けるものも見当たらない、けれど、家族や知人に迷惑をかけたくない。そんなときは、他社の大手消費者金融を検討するのも一つの方法です。

実際に、マネットを通じてアンケート調査を実施したところ、プロミスからアコムに借り換えを実施したという口コミも見られました。

ユーザー評価

もともとプロミスでキャッシングしていました。しかし、無利息期間も終わったし、正直使いにくいと思っていて、アコムに借り換えようと思いました。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性、口コミ・評判 | ||

プロミスカードを利用再開させる手続きと違い、新規申込であれば当日中に現金を用意できる可能性があります。

※お申込時間や審査によりご希望に添えない場合がございます。

以下で紹介するアコム・アイフル・SMBCモビットについて、それぞれマネットが収集した口コミデータを元に特徴を見ていきましょう。

大手消費者金融3社の口コミとデータを紹介

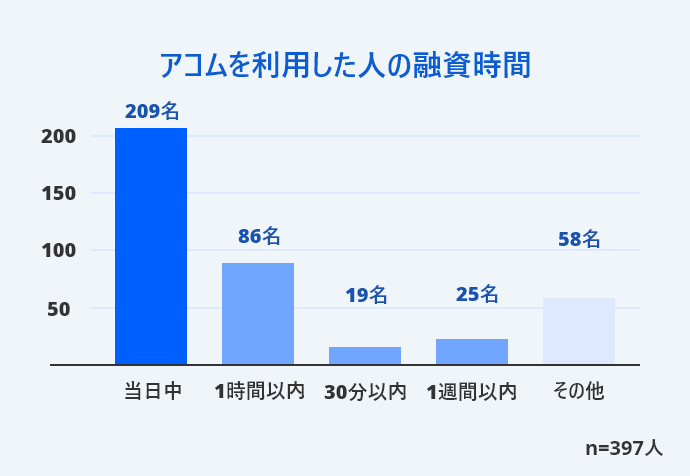

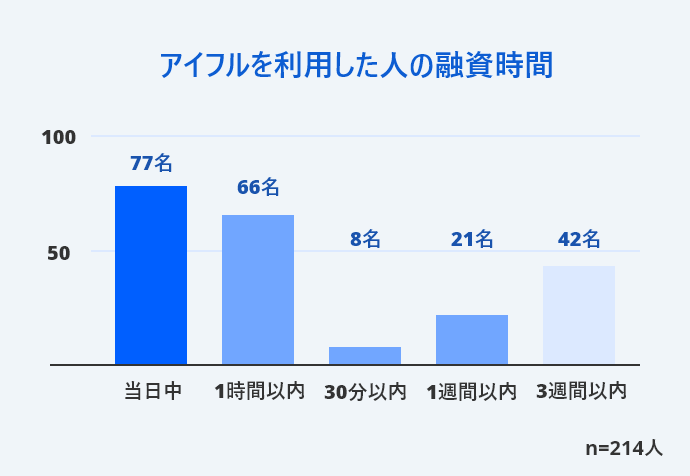

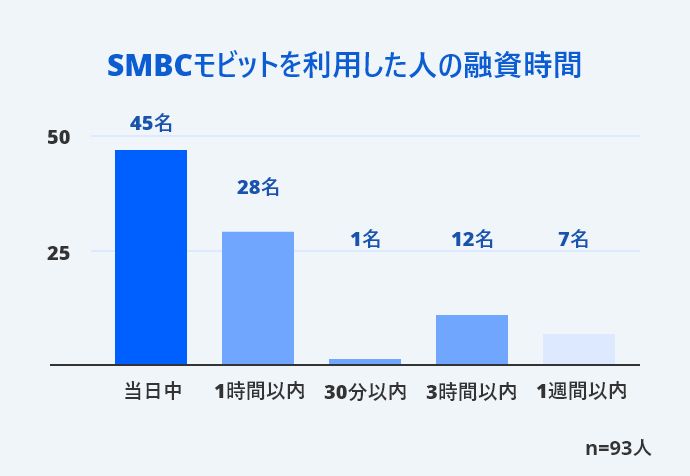

マネットに集まった口コミを確認すると、「アコム」「アイフル」「SMBCモビット」のいずれも即日融資を受けられたことが分かります。

▶アコムの融資時間

| 項目 | 詳細 |

|---|---|

| 回答者数 | 397人 |

| 該当ページ | //ma-net.jp/card-loan/research |

▶アイフルの融資時間

| 項目 | 詳細 |

|---|---|

| 回答者数 | 214人 |

| 該当ページ | //ma-net.jp/card-loan/research |

▶SMBCモビットの融資時間

| 項目 | 詳細 |

|---|---|

| 回答者数 | 93人 |

| 該当ページ | //ma-net.jp/card-loan/research |

元 銀行ローンセンター長|佐藤喜三男

借入先を増やす場合は、事前に返済計画をしっかり立てておきましょう。

やむを得ない事情でプロミス以外の借入先に申込する場合は、まず毎月きちんと返済できるかをシミュレーションしておくのがとても大切です。

多重債務に陥る人の多くは、返済計画を立てておらず、無計画に借入を増やしてしまう傾向にあります。

そのため、プロミス以外から借入しても返済できるかどうか、各消費者金融の公式サイトにある「返済シミュレーション」を活用して計画を立てておくのが重要です。

アコム│2024年9月時点の会員数「185万人以上」

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

マネット編集担当/キャッシングガイド

奥山 裕基

アコムは、2024年9月末時点のカードローン会員数は185万5千件となっており、他の消費者金融と比較しても多い数値となっています。また、2023年3月末時点での新規利用者割合は、「29歳以下」が61.3%であり、はじめての消費者金融として選ばれているのが分かります。

アコムはWEBから最短20分融資も可能で、かつ契約手続きが簡単な点が評価されています※。さらに、急ぎの人は振込融資ですぐに口座へお金を振り込めます。

※お申込時間や審査によりご希望に添えない場合がございます。

さらに、申込時に「カードなし」を選択すれば、専用アプリ「myac」を使ってセブン銀行ATMで取引可能です。

借入先を増やすのが不安な人は、まずアコム公式サイトの「ご返済シミュレーション(借入金額・利息計算)」を利用して、月々の返済額や返済期間を確認してみましょう。

知名度・利用者数で選ぶなら!

知名度・利用者数で選ぶなら!

アイフル│2024年オリコン「初めてのカードローン 満足度ランキング」で1位

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

マネット編集担当/キャッシングガイド

奥山 裕基

アイフルは、「2024年オリコン顧客満足度調査のノンバンクカードローン部門「初めてのカードローン満足度ランキング」で1位を獲得しています。「WEBから簡単に申込できた」「借入しやすい」といった口コミが多く見られました。

アイフルは最短18分融資も可能で、スマホから申込した場合の本人確認方法を以下いずれかで実施すれば、郵送物を一切なしで契約できます。

アイフルの本人確認方法 |

- スマホでかんたん本人確認

- 銀行口座で本人確認

※お申込時間や審査状況によりご希望にそえない場合があります。

さらに、スマホアプリの外観を6種類から選択できます。アイフルだと分からないデザインも選べるので、うっかり借入が周囲に知られる心配が少ないでしょう。

アイフルを検討する際は、事前に公式サイトの「ご返済シミュレーション」で返済金額や期間を確認しておくのが良いでしょう。

バレにくい・使いやすいから人気

SMBCモビット│2024年オリコン顧客満足度調査で3冠達成

SMBCモビット

審査完了後「最短3分」で振込可能!

来店不要でWEB完結!安心のSMBCグループ。お勤め先への在籍確認の電話は原則なし。こっそり借りたい人にも安心です。

マネット編集担当/キャッシングガイド

奥山 裕基

SMBCモビットは、2024年オリコン顧客満足度調査のノンバンクカードローン部門「申込手続き満足度ランキング」「審査対応満足度ランキング」「借入サポート満足度ランキング」で3冠を達成しています。申込から借入までのスピード感や、スタッフの対応がとても丁寧な点が、利用者から高く評価されているようです。

SMBCモビットはWEB申込から最短15分の融資に対応しており、返済額のうち利息分については、200円でVポイントが1貯まるようになっています。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

さらに、貯まったVポイントは「1ポイント1円」で返済に充てることも可能です。日頃からVポイントを活用している人にとっても、SMBCモビットは有効な選択肢になるでしょう。

SMBCモビットでの借り換えを検討する際は、事前に公式サイトの「返済シミュレーション」で返済のイメージを立てておくのが重要です。

10秒簡易審査で融資可能かすぐ分かる

よくある質問

まとめ

プロミスカードが利用できなくなる原因は主に9つありますが、そのほとんどは利用者側に原因があります。

プロミスカードが使えない原因一覧 |

- 利用限度額まで借入していた

- 返済を滞納している

- 申込時に虚偽の申告をしていた

- 他社借入との合計が総量規制を超えていた

- 個人情報の変更をしていなかった

- 収入証明書の提出のお願いに応じなかった

- 申込時から大幅に年収が下がった

- 提携していないATMを利用していた

- プロミスカードに不具合がある

プロミスに対して不誠実な対応を取ってしまった場合は、プロミスカードを再度利用するのは難しくなります。

一方、きちんと返済や届出をおこなったりすれば解決するケースもあるので、まずはご自身の状況を冷静に把握しましょう。

もし、プロミスカードの再利用まで待てない事情があるときは、質屋の利用や家族・友人への相談、または以下の消費者金融で借り換える方法も検討してみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスカードが使えなくなる理由は9つありますが、総じて利用者側に問題がある状態となります。たとえば申込時に嘘の情報を書く、書類の提出を拒否する、といった意図的な行為が原因のときは、プロミスカードが再度使えるようにならないため要注意です。