【2025年利用者調査】大手消費者金融カードローンの金利や返済について

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 大手消費者金融5社の利用経験がある男女509人の利用状況がわかる

- 利用者の7割以上が大手消費者金融の金利・利息を高いと感じている

- 509人中155人が返済日を1日以上過ぎたことがある

大手消費者金融であるアコム・プロミス・アイフル・レイク・SMBCモビットの5社について、広告を目にしたことがある人は多いでしょう。

いずれも知名度は高いものの、実態がよくわからず、利用をためらう人が少なくありません。

今回マネット編集部では、大手消費者金融の利用経験がある20〜60代の男女509人にアンケートを実施しました。

特に、消費者金融の利用でトラブルにつながりやすい「返済」について、掘り下げて調査していますので、カードローンの利用を検討中の人はぜひ参考にしてください。

| 公式サイト | 審査時間 | 在籍確認の電話 | 必要書類 | 最低返済額 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 勤務先への在籍確認連絡100%なし | 身分証明書※2 | 借入金額の4.2%(限度額が30万円以下の場合) |

|

詳細は こちらへ |

最短3分※1 | 原則として電話での連絡なし | 身分証明書 | 1,000円 |

|

詳細は こちらへ |

Webで最短8分融資も可能!※ | 勤務先への電話による在籍確認は一切なし | 身分証明書 | 1,000円 |

|

詳細は こちらへ |

最短9分 | 原則として電話での連絡なし | 身分証明書 | 4,000円 |

|

詳細は こちらへ |

10秒簡易審査 | 原則として電話での連絡なし | 身分証と 収入証明書 |

1,000円 |

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

・調査方法:インターネットリサーチ

・調査機関:ホワットエバーパートナーズ株式会社(100人アンケート)

・調査期間:2025/06/19~2025/06/23

・有効回答数:509人

・調査担当者:ポート株式会社 ファイナンスメディア事業部 村上敬

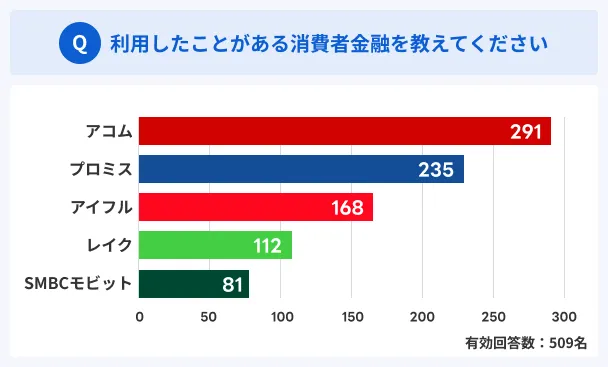

大手消費者金融カードローン5社のなかでもっとも利用者数が多いのはアコム

まず、今回調査対象としている509名の利用したことがある大手消費者金融では、アコムが最多でした。

アコムの2025年3月期「最新決算プレゼンテーション資料」によると、個人向けカードローン市場全体に対してアコムのシェアは24年12月時点で20.3%です。

アコムは、消費者金融だけでなく、カードローン全体において比較的多くの人から選ばれているカードローンといえます。

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

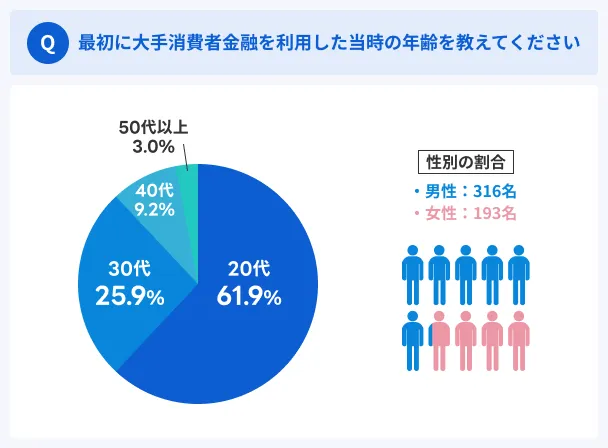

20代で大手消費者金融を初めて利用するケースが多い

はじめて大手消費者金融を利用した際の年齢は、20代がもっとも多く全体の半数以上です。

この傾向は2025年3月にマネットがおこなったアンケート結果とも一致しています。

本アンケートではさらに、大手消費者金融をはじめて利用したときの状況を詳しく調査しました。

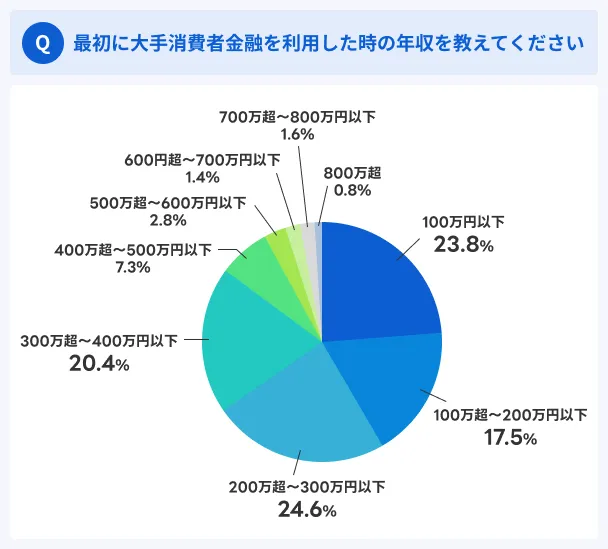

年収200万超~300万円以下で大手消費者金融を利用し始めた人が多い

最初に大手消費者金融を利用したときの年収は「200万超〜300万円以下」がもっとも多く24.6%でした。

厚生労働省「令和5年賃金構造基本統計調査の概況」と国税庁「令和5年分民間給与実態統計調査」のデータから算出した日本の年収の中央値は約407万円です。

このことから、大手消費者金融の利用者の年収は中央値よりもやや低めに偏っていることがわかります。

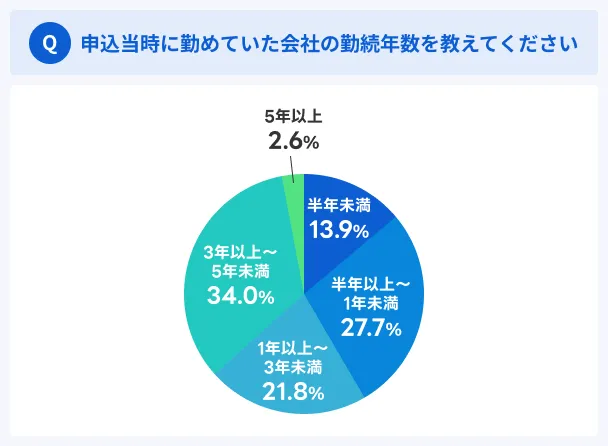

勤続年数の短さだけが原因で審査に落ちる可能性は低い

一般的に勤続年数は長い方が審査においてポジティブとされています。勤続実績があることで、今後得られる収入が想定しやすく、返済が滞るリスクが低いからです。

今回の調査結果でも、もっとも多かったのは「3年以上〜5年未満」で34.0%でした。このことからも、一定の勤続期間がある人が多く審査に通過していることがうかがえます。

しかし、3年未満で大手消費者金融を利用できたケースもあるため、勤続年数が短いことだけが原因で落ちるわけでもないといえます。

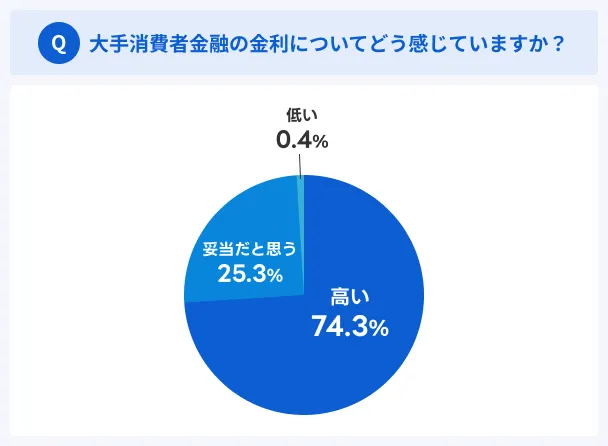

大手消費者金融の金利・利息を負担に感じている人は多い

大手消費者金融では貸付条件で金利の下限と上限が決められており、審査時にその範囲内で個別に金利が決定します。

そこで、返済を進めていくなかで自身の契約している金利についてどう感じたか質問したところ、「高い」と答えた人が74.3%でした。

自由記述欄でも金利についての言及が多く、負担に感じている人が大半のようです。

一方で、「妥当だと思う」と回答した人も25.3%と少なくありません。

大手消費者金融は銀行のカードローンやフリーローンと比較して、金利・利息の負担が大きいものの、審査スピードや手続きの簡単さなどに優れています。

返済時に後悔しないためにも、メリットとデメリットの両面を理解したうえで選択することが大切です。

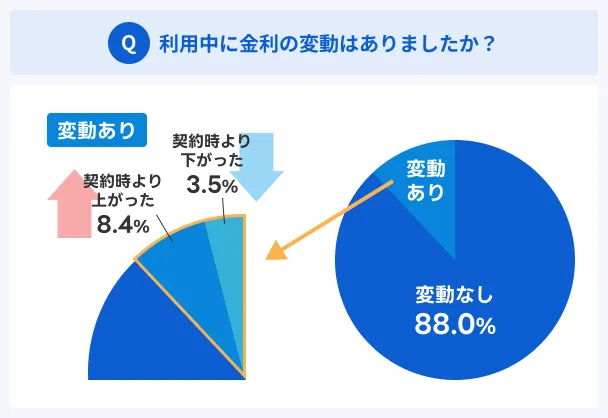

利用中に金利が下がったケースはわずか3.5%

大手消費者金融を利用中に金利の変動があった人は全体のわずか12.0%で、そのなかでも契約時より下がった人は少なく、全体の3.5%でした。

利用中に利息を負担に感じても、金利の引き下げは難しいことがうかがえます。

消費者金融を利用中に金利が変更になるのは、おもに増額の際です。

たとえば、増額により借入可能額が100万円未満から100万円以上になった場合、利息制限法により適用される上限金利が異なるため、適用金利が変更になる可能性があります。

利息制限法

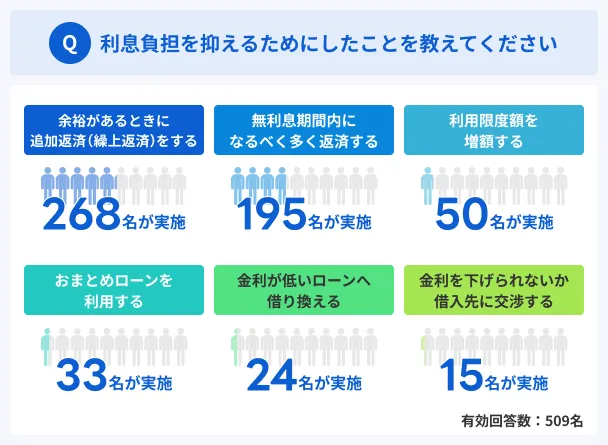

利息制限法利息負担を抑えるために追加返済(繰上返済)をしている人は52.7%

アンケートのなかでは、利息負担を抑えるためにおこなった工夫や対策についても調査しました。

もっとも多くの人が実践していたのは、「余裕があるときに追加返済(繰上返済)」でした。追加返済は、利息負担を抑えて早期に完済するために効果的な方法です。

追加返済(随時返済・繰り上げ返済)一方で、「特に何もしていない」と答えた人は18.7%でした。利息を負担に感じながらも、効果的な対策を実行できない・何をすればいいのかわからないという人も一定数いるようです。

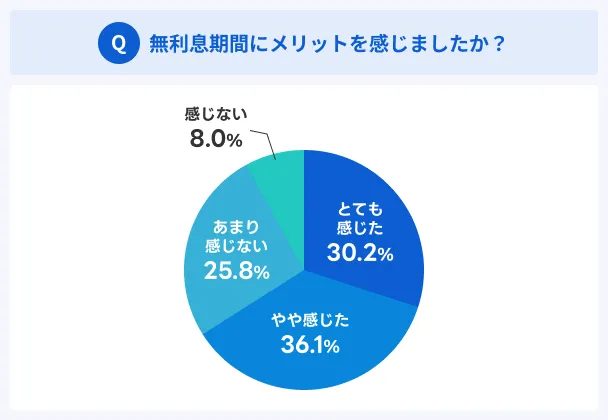

無利息期間にメリットを感じた人は66.3%

アコム・プロミス・アイフル・レイクでは、所定の条件を満たした場合に無利息期間が適用されます。

無利息期間対象者に無利息期間にメリットを感じたか聞いたところ、「とても感じた」が30.2%、「やや感じた」が36.1%でした。概ねメリットを感じている人の方が多いことがわかります。

一方、「あまり感じない」は25.8%、「感じない」は8.0%と、利息負担軽減の効果を感じなかった人も一定数います。

大手消費者金融の無利息期間は、契約日もしくは初回契約日の翌日から開始するため、借入後数カ月以内に多めに返済することで効果が発揮されます。

すぐに多めの返済額を用意できない人にとっては、メリットを感じにくいのでしょう。

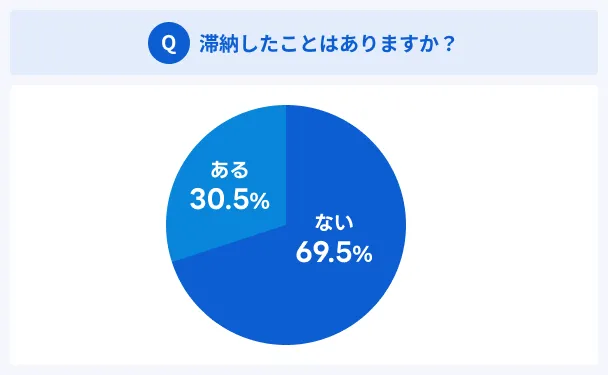

大手消費者金融を利用中に滞納したことがある人は全体の30.5%

今回のアンケート対象者のうち1日以上返済日を過ぎてしまったことがある人は、509人中155人。全体の30.5%でした。

ここからは、滞納したことがある155人を対象にその際の対応や影響について深掘りした結果を解説します。

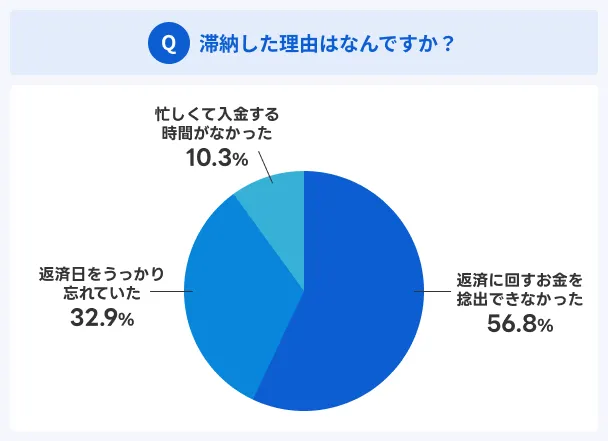

返済に回すお金が捻出できずに滞納してしまった人が56.8%

滞納経験のある対象者155人に滞納した理由を聞いた質問したところ、「返済に回すお金を捻出できなかった」が56.8%を占め、もっとも多い結果でした。

次に多かったのが「返済日をうっかり忘れていた」で32.9%、「忙しくて入金する時間がなかった」が10.3%です。

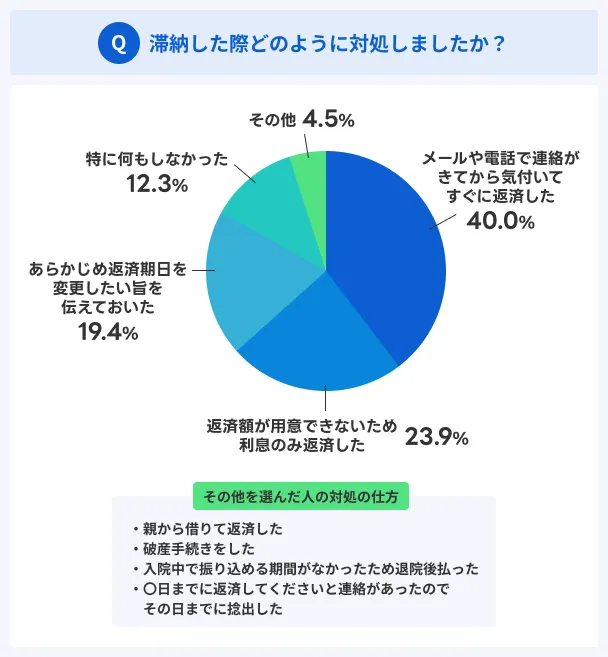

返済日をうっかり忘れていたものの督促で気付いてすぐに解消できたケースも多い

滞納の理由としてもっとも多い「返済に回すお金が捻出できない」状態になった際、借入れ先によっては利息だけの返済に応じてくれる場合があります。

利息だけでも支払うことで、督促や利用停止を回避できる場合があります。

実際にアンケートでも、「利息のみ返済した」人が23.9%いました。

また、19.4%の人が実践できているように、返済にどうしても間に合わない場合はあらかじめチャットや電話で借入先に返済日の変更や延長を申し出ることも大切です。

一方で、40.0%の人は忙しさやうっかりから返済日に間に合わなかったようで、メールや電話の督促で気付いて、すぐに滞納を解消しています。

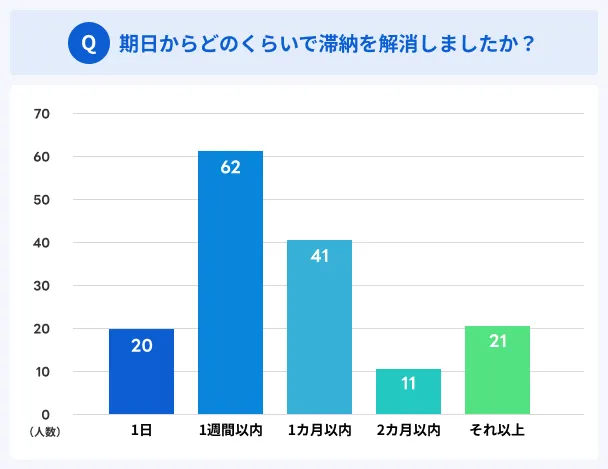

滞納した場合1週間以内に解消できたケースが多数

期日からどのくらいで滞納を解消できたかについての質問でも、1週間以内に滞納を解消できた人が多く、うっかり忘れていてすぐに対処できた人が多いことがわかります。

一方で、「2カ月以内」と「それ以上」も少なくはありません。

信用情報には、「返済日より61日以上または3カ月以上の滞納」があった場合に異動情報として登録されます。

異動・異動情報そのため、ここに該当する人たちはローンやクレジットカードを利用していくうえで何かしらの影響があったと考えられます。

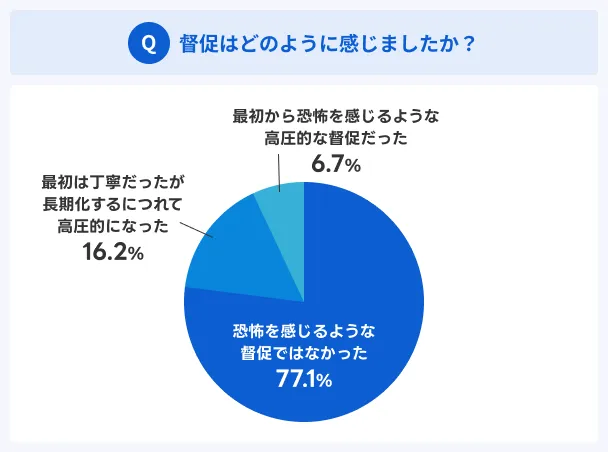

滞納してもすぐに返済すれば高圧的な督促を受ける可能性は低い

期日を過ぎても返済がない場合、借入先から返済を促す連絡が届きます。この連絡を「督促」といいますが、消費者金融の督促は高圧的・暴力的なイメージを持たれがちです。

しかし、今回滞納したことがある155人に督促に対する印象を調査したところ、77.1%が「恐怖を感じるような督促ではなかった」と答えました。

なお、16.2%は「最初は丁寧だったが長期化するにつれて高圧的になった」と回答しています。

万一滞納してしまった場合でも、すぐに適切に対処すれば大手消費者金融の督促により被害を受ける可能性は低いと考えておいて良いでしょう。

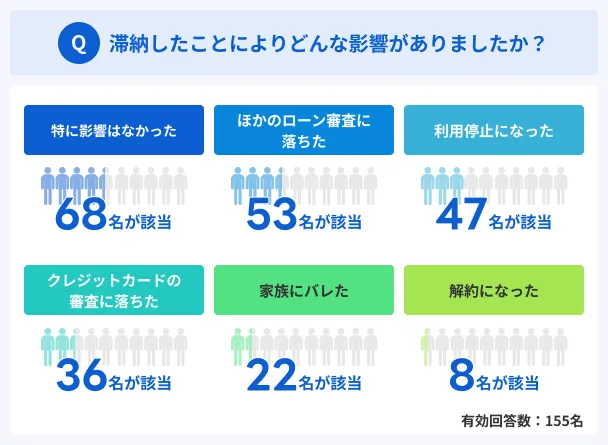

滞納期間が長期になるほどほかのローン審査などに影響している

滞納した155人に滞納したことによりどんな影響があったかを質問したところ、68名が「特に影響はなかった」と回答しています。

返済期日を過ぎても「1日」もしくは「1週間以内」で返済できている人が82人いるため、このように滞納期間が短い人たちは特に影響なく済んだものと考えられます。

一方で滞納が長期化した人ほど、複数の影響があったと答えており、さまざまなリスクがあることがわかります。

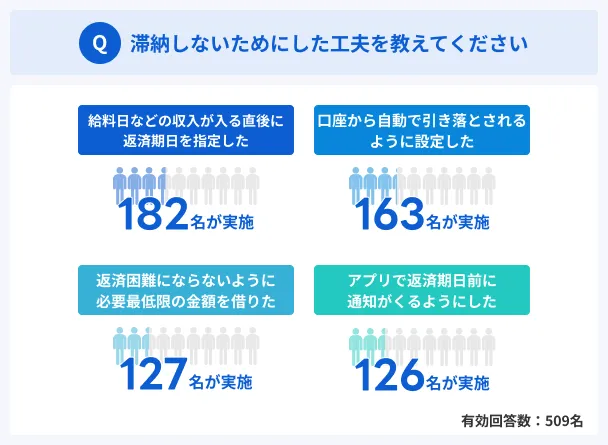

滞納しないためにも口座振替を返済方法とするのが主流

最後に今回のアンケート対象者509名全員に、滞納しないためにした工夫を質問しました。

「給料日などの収入が入る直後に返済期日を指定した」がもっとも多く182名が実施していました。

大手消費者金融では、期日を自由に指定・もしくは5つの選択肢から選ぶことができます。そのため、口座に余裕があるタイミングで返済できるような流れを作っておくことが効果的です。

まとめ

今回の大手消費者金融カードローンユーザーの実態調査は、男性316人・女性193人の計509人を対象におこないました。

アコム・プロミス・アイフル・レイク・SMBCモビットのうち、利用者がもっとも多いのはアコムでした。

最初に利用を開始したときの属性は、20代・年収200万超~300万円以下・勤続年数3年以上~5年未満が多く、経済的に不安定な傾向のある若い世代の利用者が多いことがうかがえます。

また、金利・利息の負担が大きいと感じている人も多くいることがわかりました。そのために、追加返済や無利息期間を活用した返済を意識している人もいます。

また、返済を滞納したことがある人は509人中155人でした。

155人に深掘り調査をしたところ、うっかり忘れたことにより期日を数日過ぎてしまったもののすぐに解消して、大きなトラブルに発展せずに済んだケースが多いようです。

一方で、滞納が長期化し、ほかのローンやクレジットカード審査に落ちたり、利用停止・解約になったりした人たちも少なくはありません。

大手消費者金融の金利・利息負担は決して軽くはないからこそ、無理なく返済できる範囲で計画的に利用していくことが大切です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可