auじぶん銀行じぶんローンは増額できない?審査落ちを防ぐポイント

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- auじぶん銀行じぶんローンは審査に通過できれば増額できる

- 増額審査は初回契約時と異なりそれまでの借入・返済状況が確認される

- 転職してまもない場合は返済能力が認められない可能性がある

auじぶん銀行じぶんローンの利用限度額が足りない場合は、増額申請をして審査に通過すれば増額が可能です。

利用限度額が大きくなれば適用金利が下がり、借入残高に対する利息負担が軽くなる可能性もあります。

ただし、増額審査には数日程度かかるケースがあるため、急ぎで資金を用意したい人は最短即日融資のカードローンも検討してみましょう。

たとえば以下のカードローンは最短3~10分融資が可能なため、資金ニーズが切迫しているタイミングで役立ちます。

auじぶん銀行じぶんローンは審査に通れば増額できる

auじぶん銀行じぶんローンの利用限度額は、増額審査を通過すれば増額可能です。

カードローンの利用限度額とは、契約者が借りられる上限の金額のことで、収入状況や信用情報、他社借入状況などに応じて決定されています。

信用情報

信用情報auじぶん銀行じぶんローンで一度決定された利用限度額から増額したい場合は、じぶん銀行ローンセンターに申込フォームを請求することで手続きが可能です。

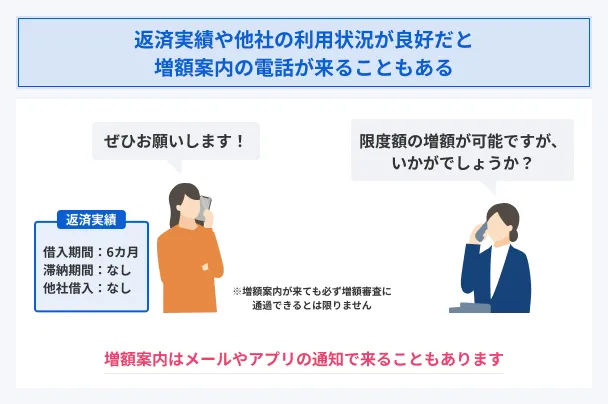

auじぶん銀行から増額案内がくることもある

auじぶん銀行じぶんローンを継続的に利用していると、auじぶん銀行から増額案内がくる場合もあります。

増額案内とは、カードローンの利用者に対して利用限度額の増額を勧める電話連絡です。

増額案内は誰に対してもおこなわれるものではなく、auじぶん銀行が引き続き利用して欲しいと考える以下のような優良顧客のみです。

auじぶん銀行から増額案内がくる人の特徴 |

- 1回以上借入している

- 滞納することなく返済し続けている

増額案内は増額を保証するものではありませんが、申請のタイミングとして前向きに検討してみても良いでしょう。

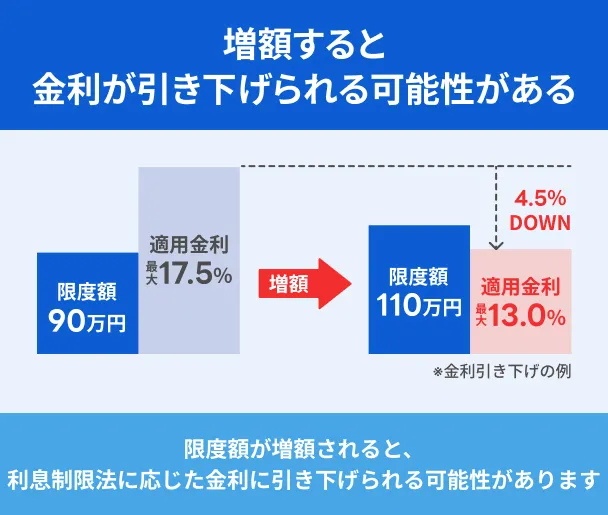

増額すると適用金利が下がる可能性がある

カードローンの適用金利の上限は、元金に応じて利息制限法という法律によって定められており、利用限度額が増額されると適用金利が下がる可能性があります。

利息制限法もちろん、金利が確実に下がる保証はありませんが、以前より安い利息で利用できる可能性があるというのは、大きなメリットと言えるでしょう。

auじぶん銀行じぶんローンは利息制限法を遵守していることに加え、利用限度額に応じた適用金利の幅を明示しています。

| 利用限度額 | 通常金利 |

|---|---|

| 710万円~800万円 | 1.48~3.5% |

| 510万円~700万円 | 3.5~5.0% |

| 310万円~500万円 | 5.0~7.0% |

| 110万円~300万円 | 7.0~13.0% |

| 10万円~100万円 | 13.0~17.5% |

上記はau IDを持っている人が対象となる割引が適応されなかった際の金利となりますが、利用限度額が大きくなるごとに適用金利が下がっていることがわかります。

カードローンは初回の契約では上限金利が適用されることが多くなっていますが、たとえばauじぶん銀行じぶんローンで増額して限度額が110万円以上となった場合、適用金利が年17.5%から年13.0%以下に下がることになります。

auじぶん銀行じぶんローンで増額審査に通過した人へインタビュー

マネットでは、auじぶん銀行じぶんローンの利用者である矢田さんにお話をうかがいました。

矢田さんは、auじぶん銀行から増額の案内が届き、結果的に限度額が増やされたとのことです。

マネット

編集者

矢田さん

auじぶん銀行じぶんローンで増額できない人の特徴

審査がおこなわれる以上、誰でもauじぶん銀行じぶんローンを増額できるわけではありません。

貸倒れや過剰な融資を防ぐため、どの金融機関もそれぞれの審査基準にもとづいて厳正な審査をおこなっています。

一般的に審査基準は公表されていないものの、審査に通過しない人には共通する傾向があるため、事前に理解して対策しておきましょう。

収入証明書類を提出できない

カードローンの増額申請では、一般的に収入証明書の提出が求められます。

収入証明書が提出されなければそれ以上審査が進まず、結果的に審査に通過できません。

給与明細書を収入証明書として提出したい場合は、直近2カ月分が必要となるため、最低でも3カ月以上勤務してから申込することになります。

auじぶん銀行への返済に遅れている

auじぶん銀行じぶんローンを長期間継続して利用していても、返済に遅れがちな人は増額審査に通過しにくいと言えます。

貸したお金が返ってこないのは、auじぶん銀行にとって大きなリスクとなるためです。

利用限度額増額後も返済が滞ることが懸念されるため、積極的により多くの借入を認めることができません。

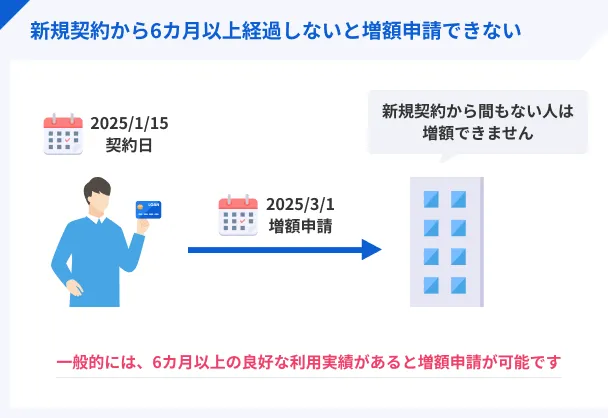

契約後すぐに増額を申請している

契約後すぐに増額申請をした場合、十分な借入・返済実績がないことから、審査に通過しにくいと言えます。

たとえば、はじめての借入から1カ月も経っていなければまだ返済期日が訪れておらず、毎月遅れずに返済できるかどうかを判断できません。

初回借入から何カ月経過していれば審査に通過できるかの明確な基準はありませんが、一般的に6カ月は経過していないと増額は難しいと言われています。

契約から6カ月に満たない人は、利用実績を積んでから増額申請したほうが良いでしょう。

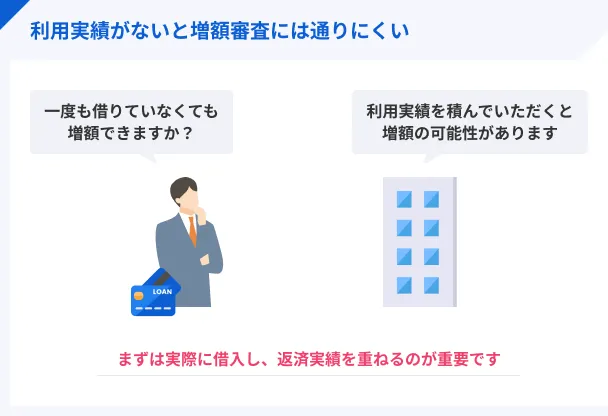

契約後一度も借入していない

契約後に一度も借入していない場合も、毎月遅れずに返済できるかどうかを判断できないため、審査に通過するのが難しくなります。

実際に借入していなければ、利用状況の確認ができないためです。

増額審査に通過する確率を少しでも上げるためには、まずは実際に借入し、毎月期日までに返済して利用実績を積みましょう。

返済能力が不足している

申請された借入希望額に対して審査で測定された返済能力が足りていないと、希望通りの増額はされず、利用限度額が必要な金額に満たない可能性があります。

返済能力が不足していると判断されるのは、主に以下のケースに該当した場合です。

返済能力が不足していると判断されるケース |

- 収入が低下している

- 他社借入が増加している

- 転職して間もない

返済能力低下の原因1|収入が低下している

年収が低下すれば、カードローンで借入できる金額も減少するのが一般的です。

これは、auじぶん銀行じぶんローンを含むカードローンの利用限度額は、年収とのバランスを考えて、無理なく返済できる金額の範囲で算出されているためです。

また、銀行カードローンは消費者金融などが対象になる総量規制の対象ではないものの、過剰な融資を防ぐため、申込者の年収の2分の1や3分の1に利用限度額を自主的に制限しています。

返済能力低下の原因2|他社借入が増加している

返済能力とは、収入をもとに算出される「返済に回せる金銭的な余力」です。

返済能力の調査初回契約時よりも他社借入が増加していればその分だけ返済能力は低下するので、結果的にauじぶん銀行じぶんローンから借入できる金額にも影響します。

他社借入が年収の何割を占めていると増額できないなどの基準はありませんが、年収の3分の1に近づいていると、審査通過は難しくなると考えられます。

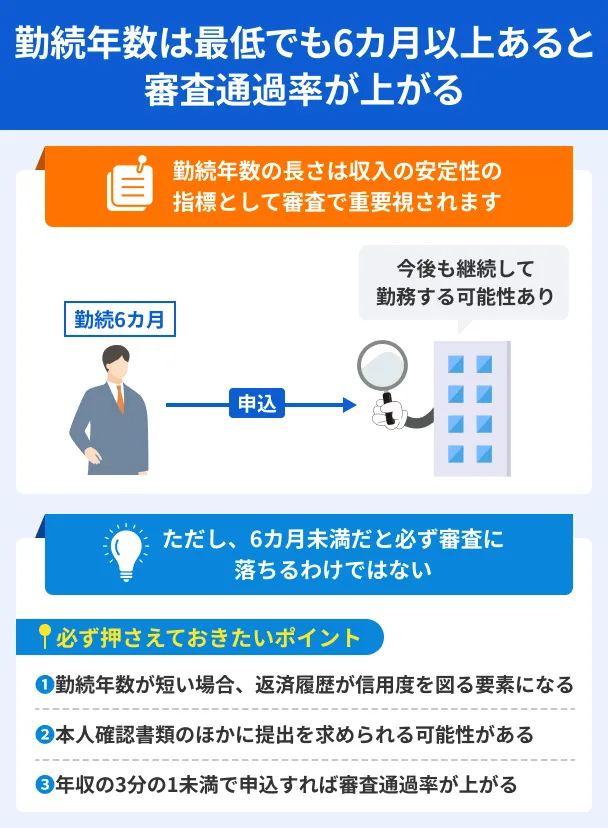

返済能力低下の原因3|転職して間もない

転職して数カ月しか経過していないなど勤続年数が短い場合は、収入が不安定だと判断される可能性があります。

今後同じ勤務先に長く勤められるかが、不透明だと判断されるためです。

6カ月程度勤務してから申込したほうが、増額審査に通過できる可能性が高まります。

クレカなどの支払いに遅れて信用情報に問題が発生している

増額審査では契約時の審査と同様に信用情報が確認されるため、契約後に異動情報が登録されるなどの問題が発生した場合は、増額審査に通過できません。

異動・異動情報増額審査を受けることで異動情報が登録されていることが明らかになり、ローン自体が利用できなくなる場合も考えられます。

自身の信用情報の状態がわからない人は、一度信用情報機関に開示請求してみましょう。

500〜1,500円の手数料を支払うことで、スマホやパソコンから簡単に確認できます。

信用情報機関| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

auじぶん銀行じぶんローンの増額で審査落ちしたときの対処法

安易な借入は推奨できないものの、どうしてもお金が必要な際に増額審査に通過できなかった場合は、ほかの方法でお金を工面する必要があります。

審査結果が通知されてから焦らないよう、あらかじめ代替案も検討しておきましょう。

ほかのカードローンに新規申込する

増額審査に通過しなかった場合は、auじぶん銀行じぶんローン以外のカードローンに新たに申込するのも選択肢の一つです。

増額審査の場合は収入証明書の提出が必須ですが、新規の場合は借入希望額が50万円を超えず、auじぶん銀行じぶんローンを含めた他社借入額と合わせても100万円を超えなければ、原則として提出が求められません。

また、カードローンの審査基準は各社で異なるので、auじぶん銀行じぶんローンの増額審査に落ちた人であっても、他社に新規申込すれば希望通りの借入ができる可能性もあります。

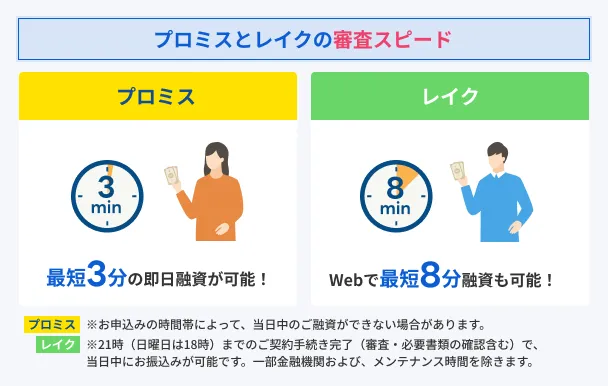

新たに申込する場合は、最短即日融資に対応している大手消費者金融も検討してみてください。

たとえばプロミスは最短3分で、レイクは最短8分で借入が可能※です。

増額審査の結果通知後でも、スムーズに借入できる可能性があります。

事前に借入できるかが分かる

事前に借入できるかが分かる

クレジットカードのキャッシング枠を利用する

クレジットカードには買い物などで利用するショッピング枠と、現金を借入できるキャッシング枠があります。

すでに契約しているクレジットカードにキャッシング枠が設定されていれば、カードローンと同様に、利用限度額の範囲内で借入が可能です。

ただし、適用金利は年18.0%程度とauじぶん銀行じぶんローンの上限金利よりも高い可能性があるため、利息が膨らみやすい点には注意が必要です。

また、手持ちのクレジットカードにキャッシング枠が設定されていない場合は、申請のうえ審査に通過する必要があり、借入までに数日程度かかる可能性があります。

auじぶん銀行じぶんローンで増額する手続きの流れ

auじぶん銀行じぶんローンからの増額案内の有無にかかわらず、増額手続きの流れは変わりません。

実際に増額する場合は、以下の流れで手続きを進める必要があります。

- ローンセンターに電話して増額申込する

- 収入証明書を提出する

- 増額審査を受ける

- 結果通知後に限度額再設定をおこなう

- 追加で借入する

手続きの流れそのものはauじぶん銀行じぶんローン入会時と大差がありませんが、各工程には「増額」ならではの特徴があるため、あらかじめ確認しておきましょう。

1|ローンセンターに電話して増額申込する

auじぶん銀行に増額を申込する際は、auじぶん銀行ローンセンターに電話して利用限度額の増額を希望する旨を伝えてください。

| 電話番号 | 0120-926-222 |

|---|---|

| 受付時間 | 平日9:00~20:00 土日・祝9:00~17:00 |

| 受付時間 | 自動音声が流れるので、ダイヤルボタン「1」をプッシュしてください。 担当者につながったら、増額したいことを伝えて手続きに進みましょう。 |

電話終了後にSMSに「じぶんローン限度額見直し申込フォーム」が送付されるので、必要事項を入力して提出してください。

2|WEB上で収入証明書を提出する

カードローンでは初回契約時には本人確認書類を提出しますが、増額手続きでは一般的に前年度の年収を証明できる収入証明書が求められます。

増額申込前に、収入証明書として有効な書類が手元にあるか確認しておきましょう。

収入証明書の例 |

- 給与明細(2カ月分)

- 源泉徴収票の写し

- 確定申告書類の写し

- 税額通知書の写し

3|auじぶん銀行じぶんローンによる増額審査を受ける

申込手続きが完了すると、利用限度額を決定するための増額審査がおこなわれます。

初回契約の審査と同じく、収入状況や信用情報、他社借入状況などから返済能力があるかが確認されます。

4|審査結果が通知されたら限度額再設定をおこなう

増額審査の結果は、基本的に担当者からの電話連絡によって通知されます。

審査結果通知で伝えられる内容 |

- 設定可能な限度額上限

- 再設定された金利

必ずしも希望通りの金額が上限金額になるとは限りませんが、以前よりも高い限度額が提示されれば、その範囲内で自由に利用限度額を再設定できます。

5|追加で借入する

限度額の再設定がおこなわれたら、その時点で追加借入ができるようになります。

増額にあたってはローンカードの再発行などは不要で、手元のカードを使って提携コンビニATMなどから必要な金額を借入可能です。

auじぶん銀行じぶんローンの入会審査と増額審査の違い

auじぶん銀行じぶんローンを増額するには所定の手続きをする必要があり、希望通りの金額まで増額できるかどうかは、増額審査の結果で決まります。

返済能力が確認される点は初回契約時の審査と同様ですが、それまでの借入状況や返済状況も判断材料になるなど、異なる点もいくつかあります。

増額審査では借入・返済状況が確認される

入会時におこなわれる審査よりも、増額審査のほうがより多くの項目を確認されます。

収入状況や他社借入状況から返済能力が確認されること、信用情報で過去のローンやクレジットの取引状況が確認されることは共通していますが、増額審査ではauじぶん銀行じぶんローンの借入・返済状況も確認されます。

具体的には、契約後に実際に借入しているか、毎月の返済に遅れていないかが確認されていると考えてください。

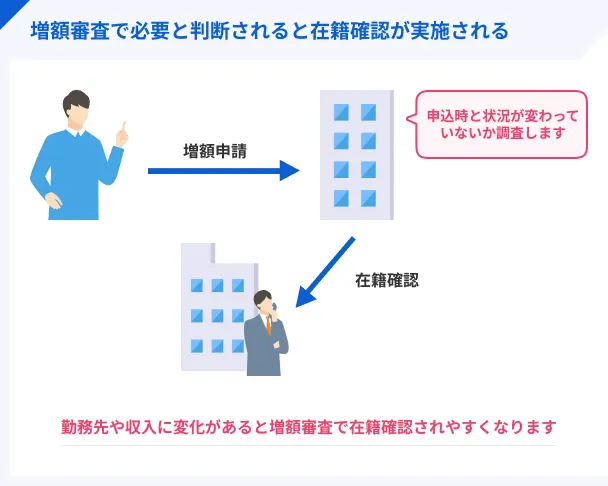

原則として在籍確認はおこなわれない

カードローンの契約時の審査では必ず在籍確認がおこなわれますが、増額審査の際には原則として勤務先への在籍確認は実施されません。

在籍確認契約時に申請した勤務先で継続して働いているのであれば、あらためて確認する必要がないためです。

カードローンの利用が知られるのを避けたい人や、勤務時間中の電話対応が難しい人にはメリットになるでしょう。

転職している場合などは在籍確認が発生する

転職などにより、初回契約時と勤務先が異なる場合は在籍確認がおこなわれます。

また、定期的に働く場所がが変わる派遣社員の人などは、派遣会社が変わっていなくとも在籍確認がおこなわれることがあります。

事前に書類を提出するなど、派遣会社によって在籍確認の対応の仕方も異なるため、あらかじめ派遣会社の担当者に確認が必要になる可能性もあります。

貸金業務取扱主任者・FP|村上敬

派遣社員の在籍確認の方法は企業により大きく異なります

派遣社員の在籍確認の方法は、担当部署に書類の提出が必要な場合があるなど、企業によって対応がさまざまです。

所定の手続きを踏まなければ一切対応してもらえない可能性もあるので、必ず事前に確認しましょう。

企業の中には、公式サイトに在籍確認の依頼の仕方を明記しているところもあります。

auじぶん銀行じぶんローンの増額審査には時間がかかる可能性もある

auじぶん銀行じぶんローンの審査は最短当日ですが、場合によっては翌日以降までかかる可能性があります。

銀行カードローンは反社会的勢力との取引防止の目的で警視庁データベースの照会をおこなうため、照会完了までのスピードにも審査時間が左右されるためです。

また、契約後半年以内に増額申込した人は、増額審査の判断材料である「借入・返済実績」が十分でないため、審査時間が長引く傾向があります。

auじぶん銀行じぶんローンで増額する際の注意点

auじぶん銀行じぶんローンは審査に通過することで増額できますが、増額申請にあたって注意すべき点もあります。

増額申請をしたことでかえって状況が悪くなることがないよう、申込前に確認しておきましょう。

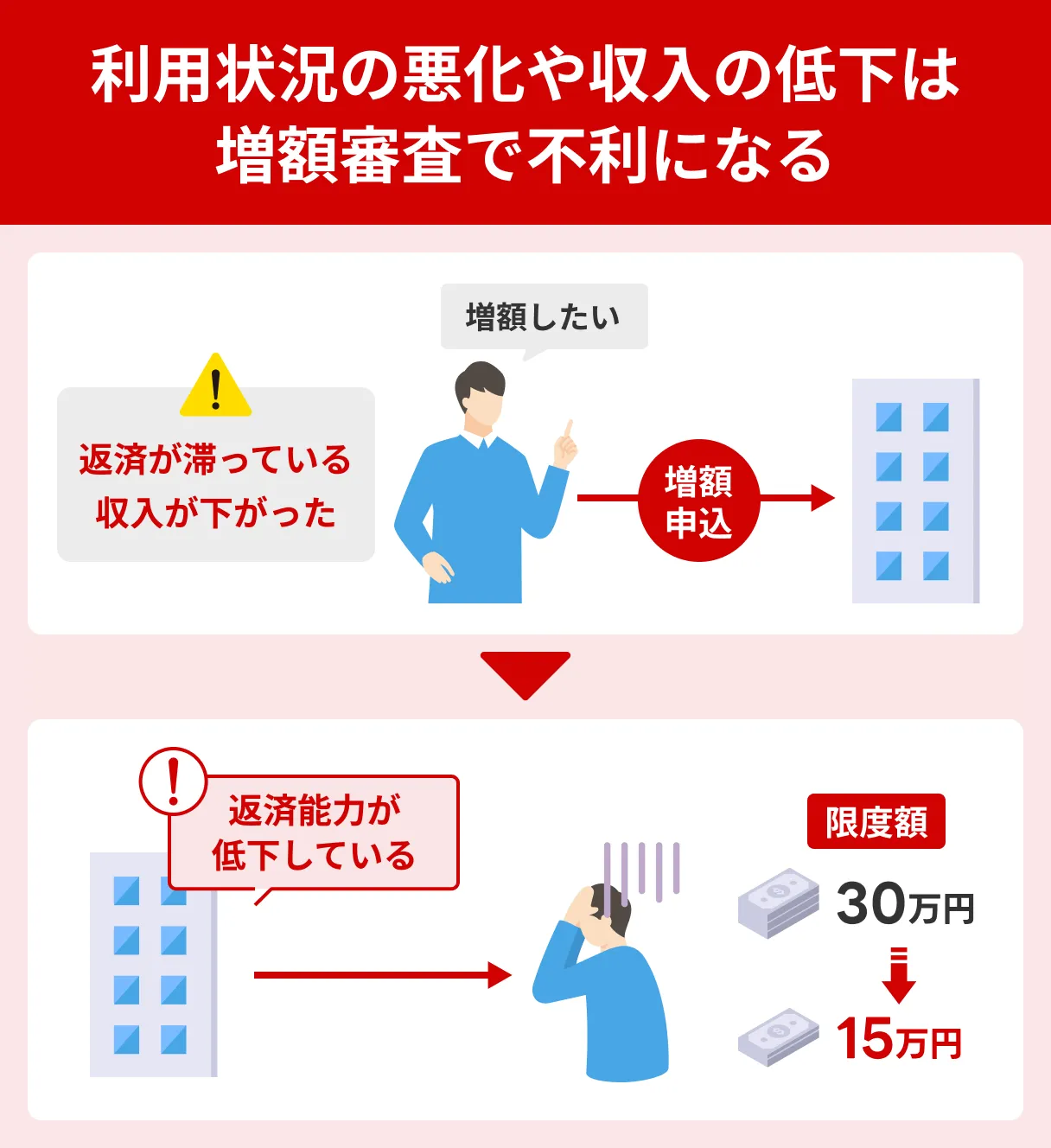

増額審査で利用限度額が引き下げられる可能性もある

増額審査の結果によっては、かえって利用限度額が減額されたり、カードローンが利用停止になる可能性もあります。

増額審査は単に利用限度額を増やす手続きを指すのではなく、初回の審査で決定された利用限度額を、現状の返済能力に合わせたものに見直す手続きであるためです。

必ずしも増額されるわけではないので、年収が低下していたり他社借入額が増加したりしているタイミングでは、増額申請の申込を避けたほうが良いでしょう。

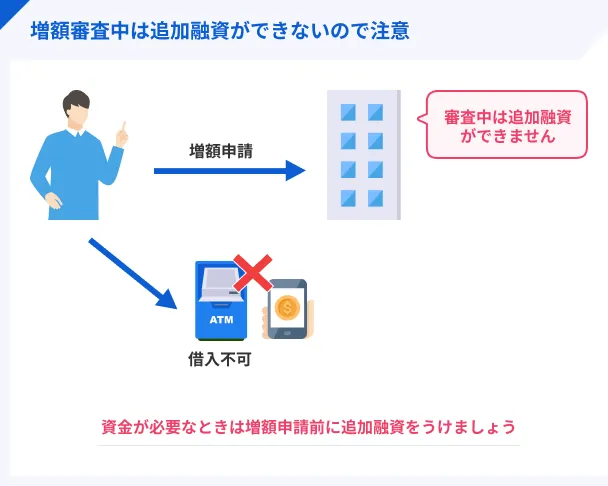

増額審査中は利用制限がかかることがある

増額を申込すると、審査が終わるまで現状の利用額の範囲内ですら借入できなくなるケースがあります。

増額審査でカードローンが減額・利用停止となる可能性がある以上、過剰融資を避けるため、一度借入そのものを停止しておいたほうが良いと判断されるためです。

特に限度額ギリギリまで借りていた場合、一時的に利用制限がかかる可能性は高いと考えましょう。

増額案内の電話があっても審査に落ちることがある

auじぶん銀行から案内があった場合でも、増額審査に通過できるとは限らないため注意が必要です。

増額案内がおこなわれるのはauじぶん銀行じぶんローンの利用状況が良好な人であるものの、現状の収入状況や信用情報の状態は考慮されていないためです。

審査の結果、利用状況以外の判断材料に問題があれば、当然ながら増額審査に通過できません。

よくある質問

まとめ

auじぶん銀行じぶんローンは、返済能力が認められれば利用限度額の増額が可能です。

ただし、増額申請すれば必ず利用限度額が引き上げられるわけではなく、審査結果によっては利用限度額が引き下げられたり、カードローンが利用停止になったりする可能性もあります。

auじぶん銀行じぶんローンの増額で審査落ちになった場合は、大手消費者金融のカードローンへの申込も検討してみてください。

審査スピードが早く、条件によっては収入証明書も必要ないため、スムーズに借入できる可能性があります。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

他社借入金額だけでなく、他社借入件数が多い場合も返済能力の低下と判断されます

各金融機関は「◯社以上の契約があると申込できない」などと具体的な基準を明らかにしていませんが、一般的には4社以上の借入がある状態を多重債務と呼んでいます。

増額申請の前にできる限り返済し、他社借入金額・件数を減らしておくと、審査に通過しやすくなります。