イオン銀行カードローンの審査は厳しい?落ちないための対処法と口コミを紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- イオン銀行カードローンの審査は厳しい

- 審査はイオン銀行と保証会社がおこなう

- 審査に不安があるならお借入診断を試してみる

イオン銀行カードローンは審査基準を公開していませんが、銀行法に基づく運営や保証会社による二重審査があるため、厳しいと感じる人も少なくありません。

しかし、審査で重視されることを理解しておけば、対策を講じることが可能です。

この記事では、イオン銀行カードローンの審査が厳しい理由や通過するためのポイントを詳しく解説します。

さらに、審査が不安なときの対処法を紹介するので、ぜひ参考にしてください。

イオン銀行カードローン

| 実質年率 | 3.8%〜13.8% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短翌日 |

おすすめポイント

もしすでにイオン銀行カードローンの審査に落ちた人や、より審査がスピーディーなカードローンをお探しの場合は、こちらもあわせて検討してください。

イオン銀行カードローンの基本情報

| 項目 | 内容 |

|---|---|

| 借入限度額 | 10万円~800万円 |

| 利率 | 年3.8~13.8% |

| 融資期間 | 1年ごとの自動更新 |

| 担保・保証人 | 不要 |

イオン銀行カードローンは、イオン銀行が提供するローン商品の一つで、生活費や冠婚葬祭、教育費など幅広い用途に利用できます。

必要なときに、イオン銀行ATMや提携金融機関のATMから借入が可能です。

また、返済は指定のATMまたは口座引落を選べます。

融資期間は1年ごとの自動更新となっており、長期的に利用する場合でも継続手続きの手間が少ない点が特徴です。

専業主婦(夫)でも申込が可能

イオン銀行カードローンは、申込者本人に収入がなくても、配偶者に安定した収入があれば申込が可能です。

申込者本人に安定した収入がなければ申込できないカードローンが多いなか、専業主婦(夫)でも利用できる可能性がある点は、イオン銀行カードローンならではの特徴です。

ただし、借入限度額は最大50万円までに制限されます。

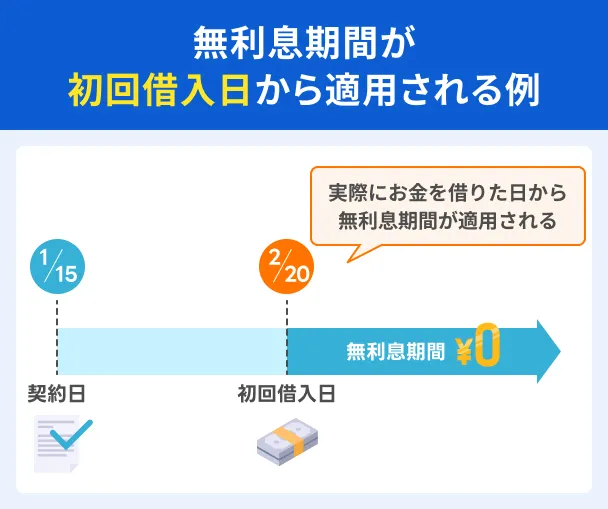

はじめて利用するなら30日間利息が0円

2025年5月15日(木)以降に、はじめてイオン銀行カードローンを利用する人は、初回借入日から30日間利息が0円になります。

無利息期間の開始日が、契約日ではなく初回借入日であることは、利用者にとってメリットを感じやすいポイントです。

また、イオン銀行の以下ローン商品の残高が残っている人がイオン銀行カードローンに切替えた場合も対象です。

切替え対象のカードローン |

- カードローンBIG

- カードローンユトリプラン

- カードローン

切替えたタイミングから残高の利息が30日間0円になります。

さらに、期間中に追加で借入すると、追加分も無利息の対象です。

イオン銀行カードローンの審査が厳しい理由

イオン銀行カードローンの審査基準は公表されていませんが、銀行は返済能力を正確に確認する義務があり、貸付条件を満たさない人には融資できません。

さらに、保証会社の審査も通過する必要があるため、ハードルが高いと感じる人も多いでしょう。

ただし、安定した収入があり、返済能力を確認できる状況であれば、審査に通過する可能性は十分にあります。

銀行法に基づいて運用している

イオン銀行カードローンの審査は、銀行法に基づいて慎重におこなわれます。

銀行法で定められている主な義務 |

- 顧客の利益保護のための体制整備

- 預金者の財産を守ること

- 銀行業務を健全かつ適切に運営すること

単に、収入があるかだけでなく、返済比率や他社借入の状況まで総合的に判断されます。

イオン銀行が厳しい審査をおこなっている背景には、利用者の生活を守り、過剰な貸付を防ぐという銀行としての責任があるためです。

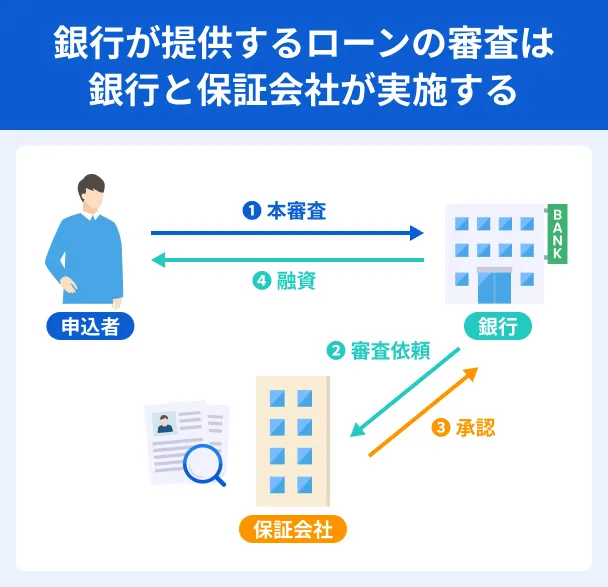

保証会社の審査を通過する必要がある

イオン銀行カードローンの審査では、銀行の審査に加えて保証会社の審査を通過する必要があります。

保証会社とは、万が一利用者が返済できなくなったときに代わりに返済をおこなう会社で、銀行にとってはリスク管理の要です。

イオン銀行カードローンでは以下の4社が指定されており、いずれかの審査通過が必要です。

イオン銀行カードローンの保証会社 |

- イオンフィナンシャルサービス株式会社

- 株式会社ドコモ・ファイナンス

- 株式会社オリエントコーポレーション

- アコム株式会社

保証会社はいずれも独自の基準で審査をするため、たとえば株式会社ドコモ・ファイナンスの審査に落ちても、アコム株式会社に通過できたというケースは起こり得ます。

しかし、「過去にクレジットカードの支払いを長期間滞納したことがある」「すでに他社から多額の借入をしている」といった場合には、どの会社でも否決となる可能性が高いでしょう。

イオン銀行カードローンの審査を落ちないための6つのポイント

カードローンの審査は、融資したお金を返済できるかを確認するために実施されます。

イオン銀行カードローンも例外ではなく、収入の安定性や他社借入の状況、申込内容の正確性などを総合的に判断します。

このことを踏まえると、審査に通過するには以下の6つのポイントを押さえることが重要であると考えられます。

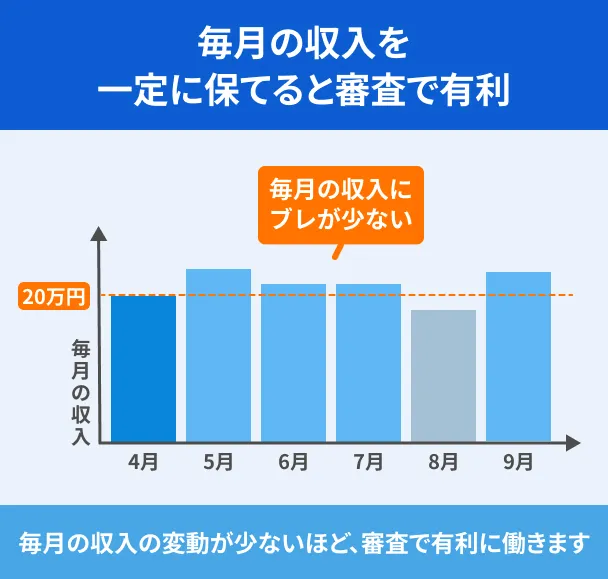

継続して収入を安定させる

イオン銀行カードローンの審査では、「安定かつ継続した収入が見込めるか」が重視されます。

「本人に安定かつ継続した収入が見込める」ことは、イオン銀行カードローンの貸付条件でもあります。

パートやアルバイト・自営業者でも申込は可能ですが、毎月の収入に波があると「貸倒れリスクが高い」と判断されやすくなります。

貸倒れ

貸倒れたとえば、「今月は10万稼いだけど先月は1万円」といったように収入に波があると、安定した収入とはいえません。

そのため、お金が必要なタイミングまで余裕がある人は、収入が少ない月は副業をするなどして波がない状態を確立させてから申込するのが理想です。

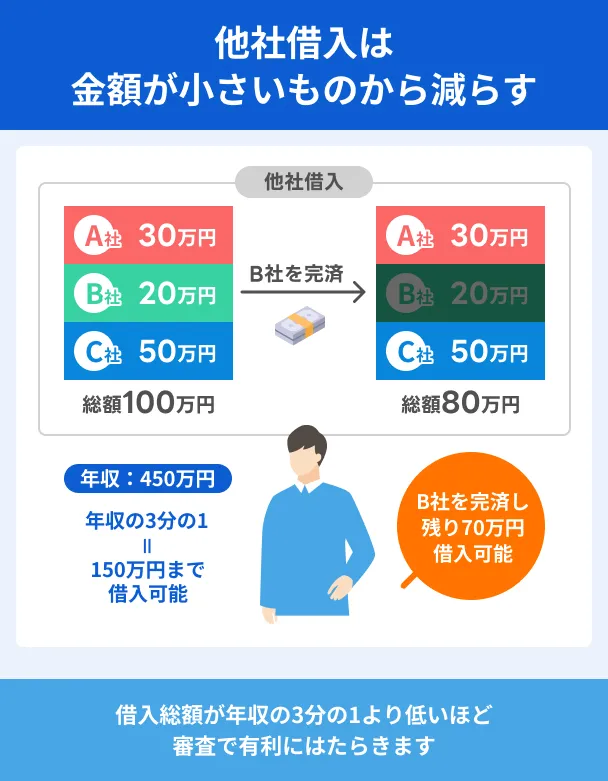

他社借入をできるだけ返済する

イオン銀行カードローンに限らず、金融機関の審査では信用情報を確認し、申込者の返済能力を慎重に判断します。

そのため、 他社借入が多いと返済能力に不安があるとみなされ、審査で不利になる傾向があります。

また、 クレジットカードのリボ払いやキャッシング残高も信用情報に登録があるため、返済できるなら残高を減らしておきましょう。

可能な範囲で完済または借入額を減らしておくと、融資しても返済に影響がでないと判断される可能性が高まります。

借入希望額を最低限にする

イオン銀行カードローンの審査を通過するためには、借入希望額は必要最低限にしておきましょう。

希望額が高くなるほど貸倒れリスクが大きいと判断され、慎重に審査がおこなわれるためです。

たとえば、10万円で十分な用途なのに50万円を希望すると、収入とのバランスが取れず、返済能力を疑われて審査落ちにつながる可能性があります。

また、借入金額が大きいほど過度な返済を負うリスクも高まるため、初回申込時は抑えめの金額にしておくのが無難です。

借入上限額はあとから増額申請もできるため、返済実績を積んでから検討しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

「せっかく申込するのなら」と借入希望額を本来必要な金額より多めに申告する人がいますが、これはおすすめできない行為です。

カードローン利用者のなかには、「借入希望額が自分のお金のような感覚になって必要以上に借りてしまった」と後悔する人が多くいるためです。

カードローンを安全に活用するためにも、必要最低限の借入に抑えましょう。

申込時に虚偽の内容を申告しない

イオン銀行カードローンに限らず、カードローンに申込するなら、正しい情報を申告することが重要です。

勤務先や年収などの内容に虚偽があると、信用を失い即時否決となる可能性が高いためです。

貸し手の立場で考えると、虚偽の話をする人にお金を貸しても「きちんと返済してくれる」とは思えません。

イオン銀行カードローンの審査では在籍確認や信用情報機関で事実を照合しており、虚偽は必ずと言って良いほど発覚します。

そのため、正確な情報を伝えることは、審査に通過するための大前提の条件といえます。

必要書類を正確に揃える

書類不備で審査落ちにつながるケースは少ないですが、結果が出るまでに時間がかかる原因となります。

そのため、事前に最新のものを用意し記載内容が一致しているか必ず確認しましょう。

本人確認書類は有効期限内かを確認し、住所・氏名の記載が一致しているかもチェックします。

本人確認書類はいずれか2点 |

- 運転免許証

- パスポート

- 個人番号カード(通知カード除く)

- 資格確認書

- 在留カード

- 特別永住者証明書

収入証明書は直近年度の源泉徴収票や給与明細2か月分、課税証明書などが有効です。

収入確認書類 |

- 源泉徴収票(直近年度)

- 給与明細(直近3カ月以内に発行された給与明細2カ月分)

- 直近年度の住民税決定通知書

- 課税証明書(発行後3カ月以内のもの)

- 納税証明書 その2(所得が記載されており、発行後3カ月以内のもの)

同時に複数のローンに申込しない

イオン銀行カードローンの審査では、信用情報を必ず確認しているため、短期間に複数の申込履歴があると「資金繰りが厳しいのでは」と判断される可能性があります。

たとえば「同時に4社へ申込すればどこかは通過できるだろう」と考える人もいるでしょう。

しかし、複数の申込があると返済能力に不安があるとみなされ、審査が不利になる傾向にあります。

他社も検討している場合は、優先順位をつけてなるべく1社ずつ申込しましょう。

イオン銀行カードローンの審査通過者の口コミ

これからイオン銀行カードローンの審査を受けるなら、実際に審査に通った人の声は気になるところでしょう。

ここでは、イオン銀行カードローンの審査や利用時の印象に関するユーザーの口コミを紹介します。

ユーザー評価

審査などをスピーディーに進めてくれますし、何か困ったことがあっても親身になって対応してくれるので安心して利用することができたこと。オペレーターが分かりやすく説明してくれて良かったです。

| 利用したカードローン | イオン銀行カードローン | ||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年13.8% |

| 審査時間 | 当日中 | 借入事実の把握 | 友人 |

| 重視した点 | 会社の知名度・信頼性 | ||

ユーザー評価

WEBから簡単に申込ができることや、提携しているATMが多く、コンビニなど近場で手数料無料で借入ができること。また、少額での借入時に金利が低いのもよかった。

| 利用したカードローン | イオン銀行カードローン | ||

|---|---|---|---|

| 借入金額 | 4万円 | 金利 | 年13.8% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 配偶者 |

| 重視した点 | 借入金利 | ||

利用者の適用金利を見ると、年13.8%と他社のカードローンより比較的低い水準であることがわかります。

消費者金融の上限金利は一般的に年18.0%程度であるため、低金利で借入できる点は大きなメリットといえるでしょう。

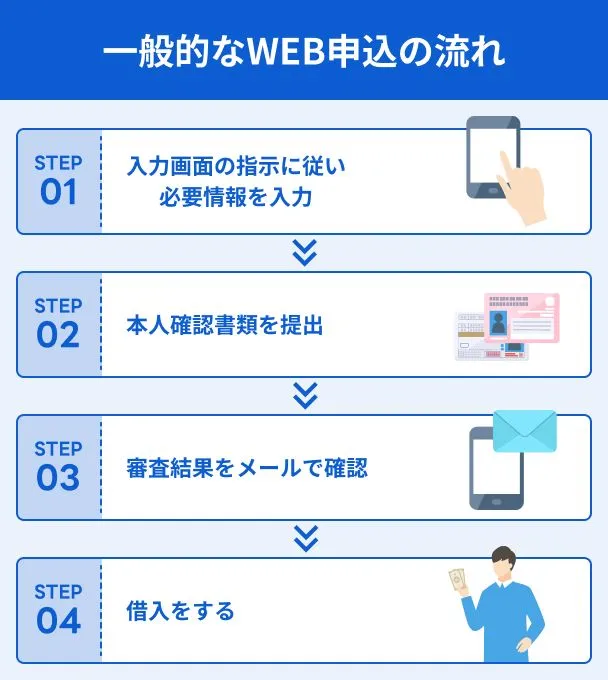

イオン銀行カードローンの申込から審査完了までのステップ

イオン銀行カードローンは、WEBから申込が可能です。

すでに、イオン銀行普通預金口座を持っていれば、新規申込の初回のみ振込で融資を受けられます。

一方で、イオン銀行普通預金口座がない人は、ローンカードの受け取り後に借入ができます。

イオン銀行カードローンの申込から審査までの流れは以下を参考にしてください。

審査結果は、申込時のメールアドレスに届きます。

イオン銀行ATMまたは提携コンビニATM、提携金融機関ATMで利用が可能です。

イオン銀行カードローンの審査の注意点

イオン銀行カードローンは利便性が高い商品ですが、一方で、以下のような注意点もあります。

事前に融資までのスピードや在籍確認の有無を把握しておくと、申込後の対応やスケジュールを立てやすくなります。

イオン銀行口座がない人は融資まで5日以上かかる

イオン銀行の普通預金口座を持っていない人は、振込融資を利用できません。

そのため、審査通過後はローンカードの到着を待つ必要があり、融資まで最短でも5日程度かかります。

ローンカードは、佐川急便の「受取人確認サポート」にて自宅に届けられます。

専用の口座がなくても即日融資が可能なカードローンもあるため、急ぎの人は併せて検討してください。

一方で、イオン銀行の普通預金口座をすでに持っている人は、ローンカードを受け取る前に振込融資も選択が可能です。

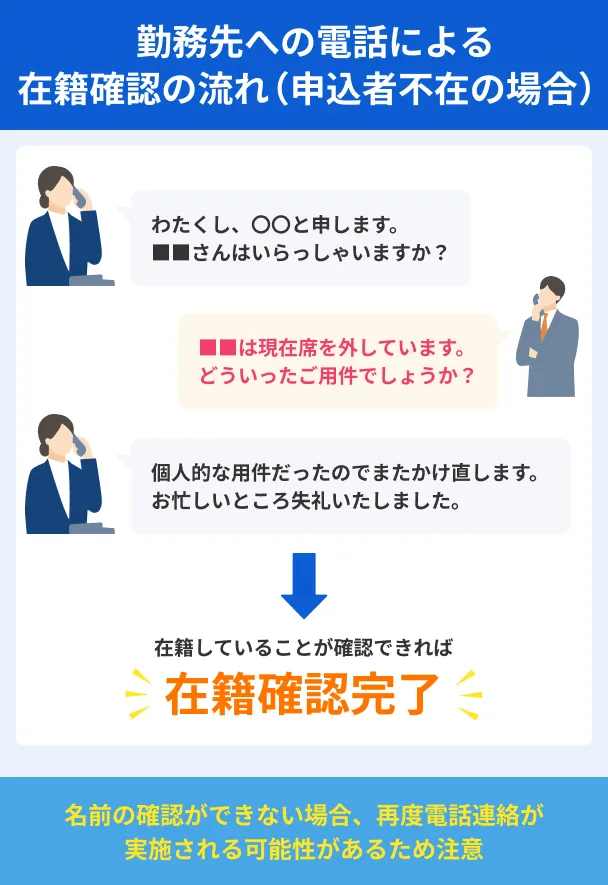

在籍確認は勤務先に電話が入る場合もある

イオン銀行カードローンの審査は、在籍確認で勤務先に電話をかける場合があります。

在籍確認

在籍確認のほとんどが、要件を伝えることはなく「〇〇さんはいらっしゃいますか?」と在籍の有無を確認するだけで、応答があれば確認は完了します。

仮に申込者本人が不在でも、同僚や受付の人が「ただいま席を外しています」と答えるだけでも、在籍していることは確認できるため問題ありません。

また、在籍確認は勤務先に迷惑をかけないよう配慮して実施されるため、過度に心配する必要はありません。

どうしても勤務先に電話をかけてほしくない場合は、原則として電話での在籍確認なしのカードローンを検討しましょう。

審査が不安な人は消費者金融のお借入診断を活用しよう

審査に通過するか不安な人は、少額から借入が可能な他社を検討しましょう。

たとえば、イオン銀行カードローンは10万円単位で借入可能額が設定されるため、最低でも10万円に見合う返済能力が求められます。

一方、アイフルやSMBCモビットは1万円単位で設定されるため、返済能力に懸念がある場合でも少額なら借入できる可能性があります。

この2社にはお借入診断があり、申込前に借入できる可能性があるかどうかを把握できます。

本審査の結果を保証するものではありませんが、審査に通過するか不安な人は判断材料にできるでしょう。

事前に借入できるかが分かる

事前に借入できるかが分かる

よくある質問

まとめ

イオン銀行カードローンの審査は、銀行法に基づいて厳格に実施されます。

また、イオン銀行カードローンが提示している貸付条件を満たさないと審査通過はできません。

そのため、申込前に貸付条件をしっかり確認し、安定した収入の確保や他社借入の整理といったできる対策をすることで審査通過の可能性を高められます。

イオン銀行カードローンの特徴や審査の流れを理解したうえで、自分に合った方法で無理のない借入を検討しましょう。

貸金業務取扱主任者・FP|村上敬

銀行は低金利な分、より慎重に返済能力を審査すると考えられます

銀行カードローンは消費者金融に比べて金利が低い傾向にあります。金利が低いほど貸倒れ時のリスクが大きくなるため、審査はより厳しいと考えるのが自然です。

さらに警察庁データベースへの照会を通じて反社会的勢力でないかも確認しており、こうした多角的な審査が厳しさにつながっています。