楽天カードの支払いに遅れると電話が来る?滞納によるリスクと対処法

【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

AFP認定者、2級ファイナンシャル・プランニング技能士、2級DCプランナー(企業年金総合プランナー)

銀行の財務企画や金融機関向けサービスに10年以上従事。企業のお金に関する業務に携わる中、その経験を人々の生活に生かすためFP資格を取得。現在は金融商品を売らない独立系FPとして執筆・監修や相談業務を中心に活動中。

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 楽天カードの滞納状況によっては勤務先に電話連絡が入ることがある

- 支払口座として登録している金融機関によっては再振替を実施している

- 一時的にお金を用意したいときはカードローンで立て替えるのも選択肢の一つ

0570069101をはじめとする番号は楽天カード株式会社からの着信であり、滞納している場合にかかってきます。

電話連絡に対応せず滞納し続けると、遅延損害金が増えるなどのリスクも高まるため、まずは滞納に気づいた時点で、電話対応や支払いなどの対処をしましょう。

滞納を解決する手段として、一時的にお金がない状態であれば、カードローンを利用して利用代金の支払いに充てるという選択肢があります。

以下のカードローンは、申込から20分以内に融資を受けられるだけでなく、初回契約であれば一定期間無利息で利用できるため、一時的にお金を借りたい人に適しているカードローンです。

この記事では、楽天カードを滞納した場合に起こる事態と、それを解決するための具体的な方法について解説するので、ぜひ参考にしてください。

| 楽天カードの支払いに困っている人への有益なトピック! |

|---|

| ①:楽天カードを滞納した人の体験談 ②:楽天カードで滞納を続けるリスク一覧 ③:楽天カードで滞納したときにするべきこと ④:支払い額を一時的に用意する方法 |

楽天カードの催促メールを放置して利用停止になった中田さん

楽天カードを滞納したらどうなるのか、気になる人は多いでしょう。

ここでは、楽天カードを滞納したことにより利用停止となった、中田さんの体験談を紹介します。

どのタイミングで利用停止になったのか、詳しく話してくれているので、参考にしてみてください。

| 項目 | 詳細 |

|---|---|

| 年齢 | 37歳 |

| 住居地 | 北海道 |

| 年収 | 200万円 |

| 家賃 | 7万4,000円 |

| 家族構成 | 夫、子ども1人 |

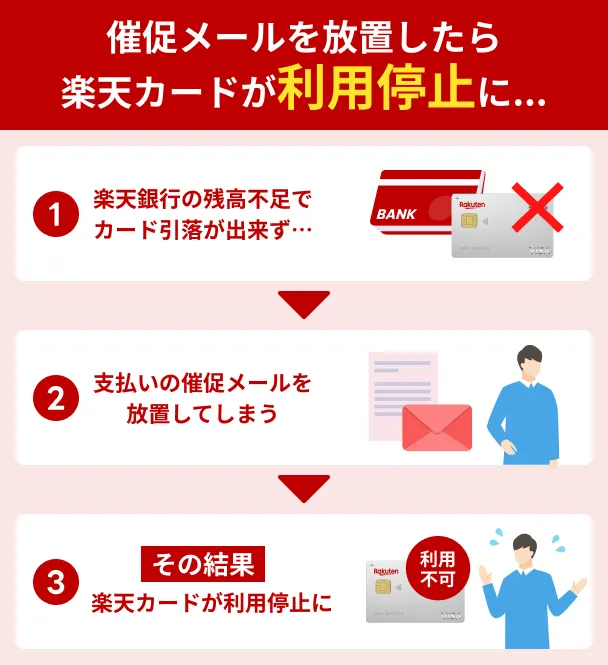

楽天銀行の口座に必要なお金を入金するのを忘れていた

マネット

編集者

中田さん

▼楽天カードのアプリ画面

楽天カードからのメールで滞納に気づくも入金を先延ばしにした

催促のメールも何度か来て、翌月にカードを止められた

より詳しいインタビュー内容は、以下の記事から確認できます。

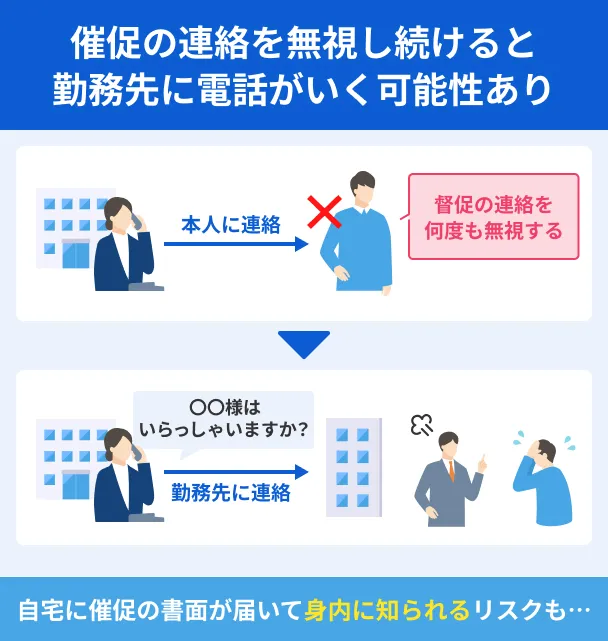

楽天カードの支払いを滞納してもすぐに勤務先へ電話が来るわけではない

楽天カードの支払いが遅れてしまい、「勤務先に督促の電話がかかってくるのでは」と不安に感じている人もいるでしょう。

滞納しても、すぐに勤務先へ電話連絡が入るわけではありません。

基本的にまず電話連絡が入るのは、利用者の携帯です。

しかし、以下のような状況が発生した場合は、最終的に勤務先への電話連絡という手段が取られる可能性があります。

勤務先へ電話連絡が入る状況の例 |

- 利用者の携帯に何度電話をしても応答がない

- 電話番号が変わっていて連絡がつかない

- 督促状を送っても支払い対応がされない

- 転居により督促状が本人に届かない

このように、勤務先への電話連絡は本人と連絡がつかない状況での最終手段です。

滞納に気づいた時点で速やかに返済や相談をすれば、勤務先に電話連絡が入る事態は避けられるでしょう。

楽天カードの滞納を放置するリスク

楽天カードの支払いを滞納したまま放置しているとさまざまなリスクが生じ、段階的に深刻化していきます。

また、「数日なら放置していても大丈夫だろう」と考え、短期間の滞納を繰り返していると、強制解約の要因にもなりかねません。

まずは、滞納しないように毎月の支払管理を徹底し、もし滞納してしまった場合はどの段階であっても、気づいた時点ですぐに対処しましょう。

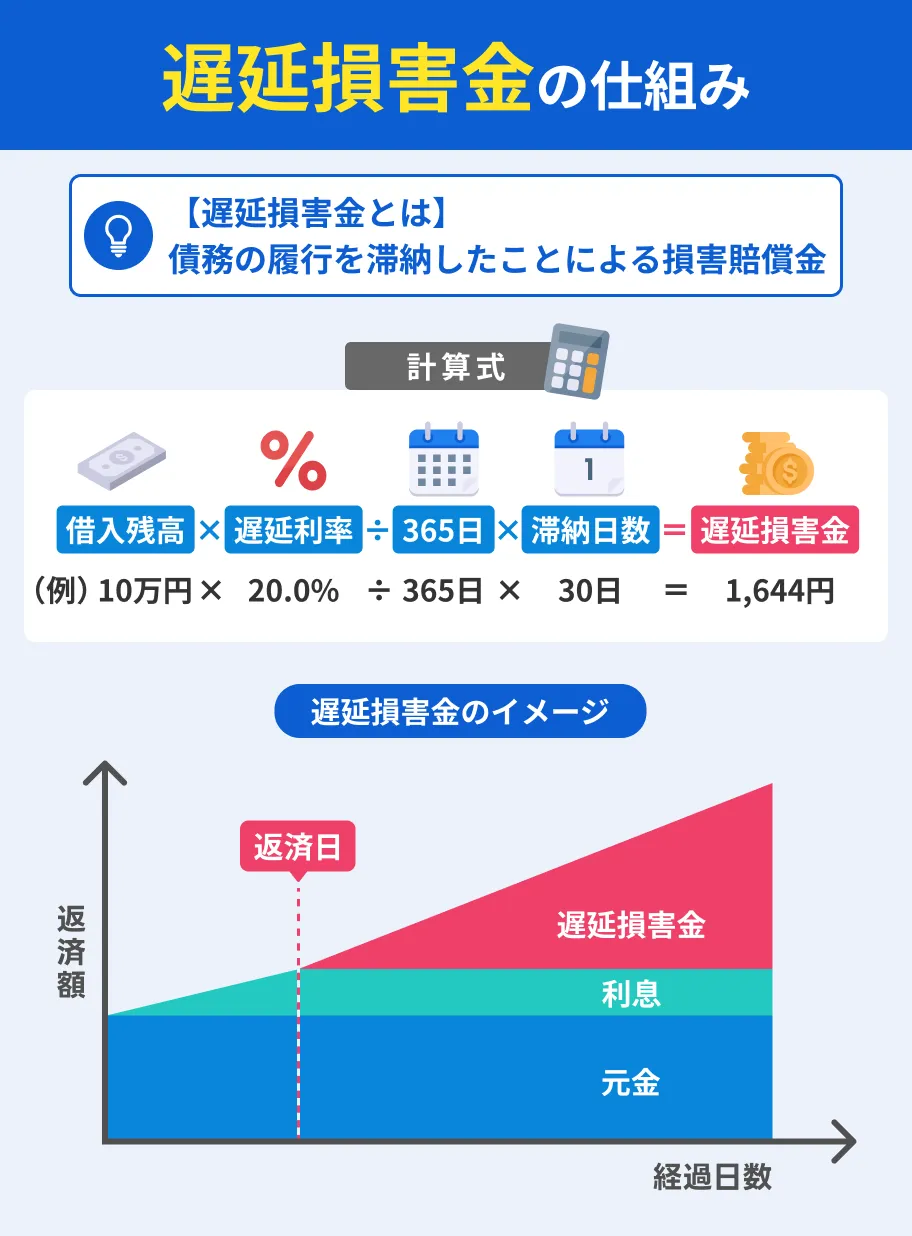

遅延損害金が発生する

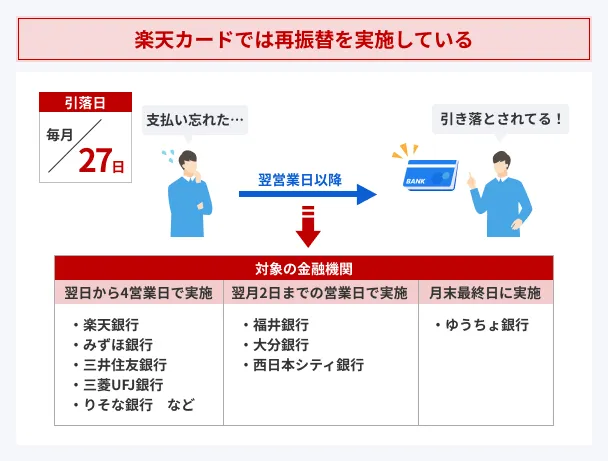

楽天カードの引き落とし日は毎月27日です。

27日が金融機関の休業日にあたる場合は、翌営業日が引き落とし日となります。

滞納すると、支払期日の翌日から遅延損害金が日割りで発生します。

遅延損害金の年率は、ショッピング枠とキャッシング枠で異なります。

| 利用枠 | 遅延損害金に適用される利率 |

|---|---|

| ショッピング枠 | 年14.6% |

| キャッシング枠 | 年20.0% |

遅延損害金は、以下の計算式で算出されます。

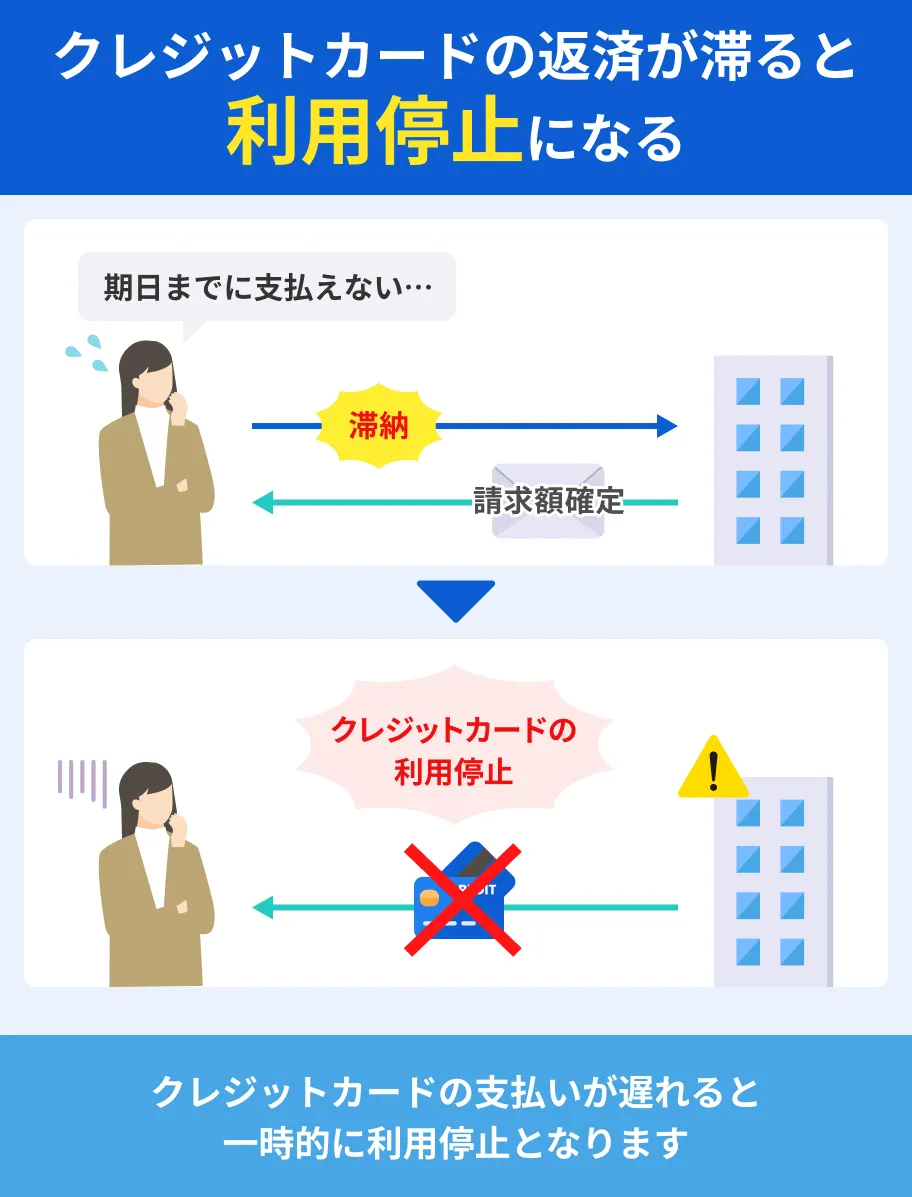

楽天カードが利用停止になる

楽天カードが利用停止になると、単に買い物で使えなくなるだけでなく、公共料金やサブスクなど、楽天カードを支払先に設定している各種料金の決済にも影響します。

利用停止は滞納している利用代金を支払えば解除されますが、すぐに利用できるとは限りません。

支払情報がカード会社に届き、利用が再開されるまで、数時間から数日かかる場合があることを覚えておきましょう。

SMSや電話で入金の確認連絡が来る

期日を過ぎても入金が確認できない場合、楽天カードから支払状況の確認の通知が届きます。

これらの通知は、支払いを促す目的と合わせて、滞納した場合の支払方法が案内されています。

電話連絡に対応せず、滞納を解消しないままでいると、確認が取れるまで複数回着信が続き、最終的に自宅や勤務先にも連絡が入る可能性があります。

SMSや電話で連絡が入った場合はすぐに確認し対応しましょう。

書面による督促がおこなわれる

SMSや電話と同時期に、自宅に書面での通知も届くようになります。

滞納して間もない時期には、コンビニなどで支払える振込用紙が同封された書類が届きます。

再振替や楽天e-NAVIから振込先の確認ができない場合は、この振込用紙の案内に従いコンビニで支払いましょう。

それらを無視して滞納が続くと、より強く支払いを求める催告書が届きます。

信用情報に異動情報が登録される

楽天カードの滞納が長期間になると、信用情報に異動情報が登録されます。

信用情報異動・異動情報

信用情報異動・異動情報具体的に、61日以上または3か月以上にわたる長期滞納が異動情報として登録される対象です。

異動情報が登録されると、信用情報機関を通じてほかの金融機関にも共有されます。

楽天カードが加盟している信用情報機関は以下の2つです。

| 信用情報機関名 | 加盟する金融機関 |

|---|---|

| CIC (株式会社シー・アイ・シー) | クレジットカード会社、信販会社、携帯電話会社 |

| JICC (株式会社日本信用情報機構) | プロミス、アコムなどの消費者金融会社、一部のクレジットカード会社 |

信用情報に異動情報が登録されている期間中は、新たなローンやクレジットカードの契約は非常に困難です。

未払金の一括請求がおこなわれる

電話や書面での督促を無視し続けると、楽天カード側は、「この利用者は支払いの意思がない」と判断し、強制解約に踏み切ります。

強制解約の手続きがおこなわれると、楽天カードが今後利用できなくなるだけでなく、内容証明郵便で一括請求の書類が届きます。

これは、滞納している全額の一括返済を求める法的な通知で、記載された期日までに一括返済がなければ、裁判に移行する可能性があります。

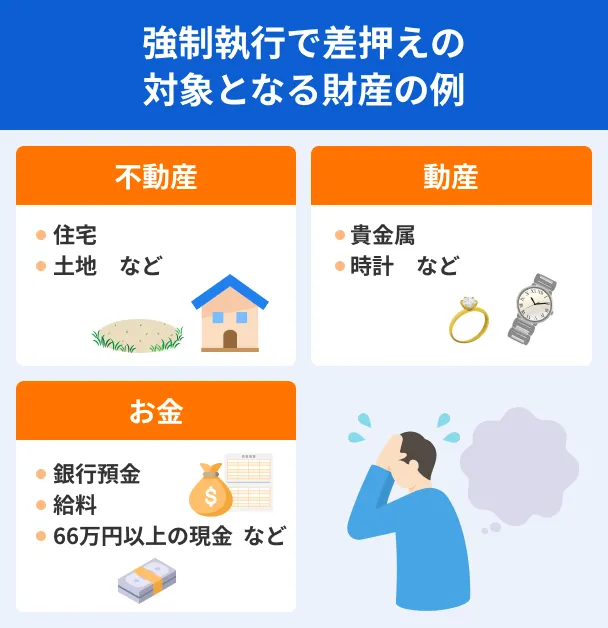

強制執行による財産の差押えが実行される

一括請求にも応じない状況が続くと、強制執行による財産の差押えが実行されます。

なかでも差押え対象となりやすいのは、「給与所得」です。

| 手取り額※ | 差押えの対象金額 | 計算式の例 |

|---|---|---|

| 44万円以下 | 手取りの4分の1 | 手取り額÷4=差押え額 |

| 45万円以上 | 33万円を超えた金額 | 手取り額-33万円=差押え額 |

※給与だけでなく、ボーナスや退職金も差押えの対象です。

差押えの対象金額が決まっているとはいえ、毎月一定額を強制的に徴収されるため生活に与える影響も少なくありません。

加えて、差押え額は毎月の給料から天引きされるため、勤務先に「借金が原因で差押えを受けている」ということが必ず伝わってしまいます。

楽天カードの滞納に気づいたらとるべき4つの行動

楽天カードの滞納に気づいたら1日でも早く解消するために行動することが重要です。

しかし、どのように支払えば良いのかわからない人や、すぐに利用代金を用意できない人もいるでしょう。

さまざまな方法や手段がありますが、ここでは気づいたらまず対応すべきことを、状況別に解説します。

| 状況 | 対処法 |

|---|---|

| 楽天カードからの電話があった | ・電話に応答する ・出られなかった場合は折り返す |

| 利用代金が用意できる | ・再振替の対象機関▶再振替日までに入金する ・再振替の対象外/再振替日を過ぎている▶コンビニ・銀行振込で支払う |

| 利用代金が用意できない | ・楽天カードに状況を説明する |

入金に関する電話に対応する

楽天カードからの電話に対応できなかった場合は、必ず折り返しの連絡を入れましょう。

連絡を怠ると、「カードの利用代金を支払う気がないのでは」と判断され、確認が取れるまで何度も電話連絡が続く可能性があります。

すぐ支払える場合はその旨を伝えれば、オペレーターから支払方法や具体的な利用代金が案内されます。

たとえすぐに支払うのが難しい場合でも、まずはその状況を正直に伝えることが重要です。

支払う意思があることを明確に示せば、支払プランの相談に応じてくれる可能性があります。

マネット編集担当/キャッシングガイド

奥山 裕基

楽天カードへの折り返しは、営業日の8:15~20:30の間での対応となるため「折り返しがつながらず、遅延損害金が長く発生してしまった」というケースもあります。楽天への電話連絡は混雑する傾向にあるため、時間に余裕をもって折り返し電話をしましょう。なお、電話以外の方法として楽天 e-NAVIでの確認も可能です。

楽天カードが利用者に連絡をする際の発信番号

以下の電話番号から着信があった際は、支払いや利用状況に関する重要な連絡の可能性が高いため、無視せず対応しましょう。

楽天カードの主な発信番号 |

- 05031810055

- 0570666910

- 0570069101

- 0923035950

- 0923037857

- 05058173525

- 05058170000

- 0120691064

- 05018084005

- 0923035631

- 0923035300

- 0032069000

- 32069000

- 21092

- 244070

- 253000

- 253001

なお、楽天カードから利用者に電話連絡をするのは、滞納時だけではありません。

カードの不正利用検知や登録情報の確認といった重要な連絡が、電話やSMSで届くこともあります。

再振替日までにお金が用意できる場合はお金を入金する

楽天カードでは、支払日に引き落としができなかった場合、翌日以降の営業日に再振替を実施しています。

ただし、すべての金融機関で再振替を実施しているわけではありません。

対応金融機関については、公式サイトから確認してください。

再振替対応の金融機関を利用している場合、振替日の前営業日までに利用代金を入金すれば、楽天銀行への連絡は必要ありません。

ただし、再振替には手数料として220円発生します。

また、前月分を滞納している場合は再振替の対象外となる場合もあるため、注意してください。

再振替ができなかった場合は銀行振込やコンビニで支払う

再振替日を過ぎている場合や、利用している金融機関が再振替の対象外の場合は、指定口座への振込が必要です。

振込先の口座は利用者ごとに異なるため、自動音声専用ダイヤルか、楽天e-NAVIから振込先口座を確認しましょう。

また、支払い金額が30万円以下であれば、スマホのバーコードを使ったコンビニ支払いも可能です。

スマホで支払いする場合の手順は以下の通りです。

- スマホから楽天e-NAVIにログインする

- TOPページに表示されている「お支払い方法はこちら」と書かれた赤色のバーからリンク先に遷移する

- 支払金額、請求内容を確認のうえバーコード表示ボタンをタップする

- スマホのバーコードを表示しコンビニで支払いする

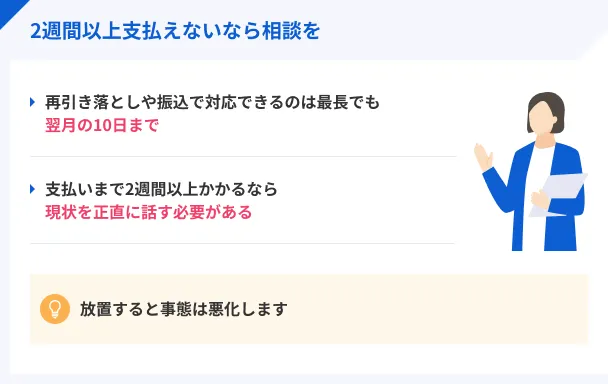

支払いまでに2週間以上かかる場合は状況を説明する

もし支払いの目途が立たず、滞納が2週間以上に及ぶ場合は、必ず楽天カードに今後の対応を相談しましょう。

なぜなら、再振替や口座振込といった通常の支払方法は、最長でも翌月の10日が期日とされているためです。

その期限を超えるような長期の滞納については、個別の相談が不可欠です。

事前に連絡し、支払いの意思を示すことで、何度も督促の電話がかかってくる事態は避けられます。

ただし楽天カードへ相談したとしても、滞納していることには変わりないため、遅延損害金は発生し続けるといった点は覚えておきましょう。

一時的に支払えないときの対処法

給与日などの収入の目途は立っているものの、楽天カードの支払いタイミングと合わず一時的に支払えない状況になることは誰にでも起こり得ます。

このような場合は、期日までの時間や必要な金額に応じた選択肢を検討してください。

支払い方法をリボ払いへ変更する

支払日までに時間がある場合は、一括払いからリボ払いに変更することで目先の支払い金額を抑えられます。

リボ払いは、毎月の支払い額をほぼ一定にできる支払い方法です。

設定した支払い額を超えた利用分は、自動的に翌月以降へ繰り越されます。

リボ払いを活用することで、残高不足による滞納を防ぎやすくなります。

たとえば、「出費が重なって利用代金が想定より大きくなってしまった」という状況でも、毎月の支払額を無理のない金額に設定しておくことで、計画的に支払いを続けられます。

ただし、一般的な分割払いとは異なり、毎月のリボ払い残高全体に対して手数料が発生します。

楽天カードにおけるリボ払いの手数料は、カードの種類ごとに異なります。

| カードの種類 | 手数料 |

|---|---|

| ・楽天ブラックカード ・楽天プレミアムカード |

年15.00% |

| それ以外の楽天カード | 年17.64% |

支払い額のうち元金の返済に充てられる金額が少なくなるため、返済が長期化しやすくなる点に注意が必要です。

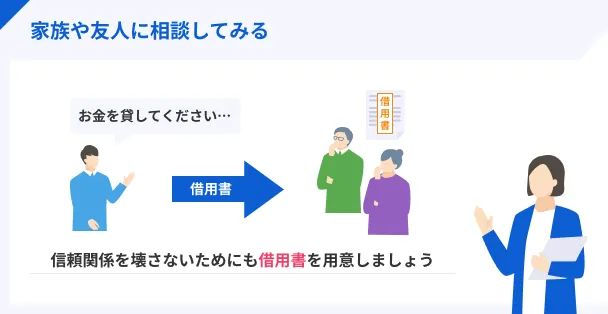

家族など頼れる人に相談する

急遽お金が必要になった時、頼りになるのは家族や親しい友人といった信頼できる人の存在です。

この方法は、ほかの手段と比べて心理的にもハードルが低いと感じる人も多く、審査も必要ありません。

さらに、関係性によっては利息なしで貸してもらえたり、返済期日の変更を相談したりできるため、状況に応じた対応を期待できます。

一時的な立て替えを相談するときは、口約束で終わらせないための取り組みとして、借用書を作成すると認識の相違によるトラブルを防ぐことができます。

また、税務署から贈与税を課されるリスクを防ぐうえでも、借用書の作成は有効な手段です。

収入に対して高額の貸借や、支払期日が曖昧なまま返さないケースも、贈与税の対象とみなされる可能性があるので注意しましょう。

貸金業務取扱主任者・FP|村上敬

借用書は返済の意思と事実を示すための重要な書類です

家族間の利息なしでの金銭の貸し借りが、直ちに贈与税の対象となるわけではありません。税務署が問題視するのは、それが実質的に「贈与(あげたもの)」ではないかという点です。返済期日や金額を明記した借用書を作成し、実際に返済をおこなうなど、「返済の意思と事実」を客観的に示すことができれば、利息がなくても贈与とみなされる可能性は低いでしょう。

質屋で品物を担保にお金を借りる

普段使っていないブランド品や高価な品物が自宅にある場合は、質屋でお金を借りられる可能性があります。

質屋とは、品物を担保に融資を受けられる金融サービスのことで、期限内に返済すれば預けた品物を手元に戻すことができます。

身分証明証と担保にする品物があれば審査は不要で、即日融資も可能です。

返済できなかったとしても、督促の連絡が来たり信用情報に影響が出たりする心配はありません。

ただし、質屋での融資額は買取査定額の7~8割程度とされており、品物によっては必要な金額に満たない可能性もあります。

また、期間内に返済できないと質流れとなるリスクもあるため、担保にしても問題ない品物か、慎重に判断して利用しましょう。

質屋の具体的な利用方法などは以下の記事で詳しく紹介しているので、ぜひ参考にしてください。

カードローンを一時的に利用して立て替える

カードローンで一時的に借入をし、楽天カードの支払いに充てる方法もあります。

カードローンは、無担保・無保証人でお金を借りられるサービスで、各社の利用条件をクリアできれば申込が可能です。

特に大手消費者金融が扱うカードローンは審査スピードが早く、最短3分で融資を受けられる場合もあります。

そのため、楽天カードの滞納をすぐに解消したい場合には有効な選択肢です。

一方で、新たな借入によって返済の負担が増えるリスクも存在します。

利用する際は、金利や返済計画を十分に確認し、慎重に検討しましょう。

| 公式サイト | 審査時間 | 土日の審査対応 | 必要書類 | |

|---|---|---|---|---|

|

詳細は こちらへ |

最短3分※1 | 身分証明書 | |

|

詳細は こちらへ |

10秒簡易審査 | 身分証と 収入証明書 |

|

|

|

詳細は こちらへ |

最短20分※1 | 身分証明書※2 | |

|

詳細は こちらへ |

最短14分 | 身分証明書 | |

|

詳細は こちらへ |

お申込み完了後、最短15秒で審査結果を表示※ | 身分証明書 | |

|

詳細は こちらへ |

最短10分 | 身分証明書 収入証明書 |

|

|

詳細は こちらへ |

最短即日 | 身分証明書 収入証明書 |

|

|

詳細は こちらへ |

最短30分 | 身分証明書 収入証明書 |

|

|

詳細は こちらへ |

最短60分 | 身分証明書 収入証明書 |

|

|

|

詳細は こちらへ |

最短即日 | 身分証明書 | |

|

|

詳細は こちらへ |

最短即日 | 身分証明書 | |

|

詳細は こちらへ |

最短45分 | 本人確認書類 | |

|

詳細は こちらへ |

最短30分 | 身分証明書2点 | |

|

詳細は こちらへ |

最短即日 | 運転免許証 または 資格確認書 |

|

|

詳細は こちらへ |

最短即日 | 身分証明書 |

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

支払えない状況が続きそうなときの対処法

返済の見通しが立たないまま滞納を続けてしまうと、遅延損害金が膨らむだけでなく、カード会社からの訴訟といった法的手続きに発展する可能性もあります。

このような場合で重要なのは、法律や生活再建の専門家に相談し、適切な助言を得ることです。

各自治体などの相談窓口を頼る

どこに相談すればいいか分からない場合は、各自治体の窓口に相談してみましょう。

多くの市区町村では、消費生活センターや、専門の多重債務相談窓口などを設けており、住民は無料で相談できます。

これらの窓口では、専門の相談員が現在の状況を丁寧に聞き取り、問題点を整理する手助けをしてくれます。

出典: 独立行政法人 国民生活センター全国の消費生活センター等

消費生活センター等では、商品やサービスなど消費生活全般に関する苦情や問合せなど、消費者からの相談を専門の相談員が受け付け、公正な立場で処理にあたっています。

自治体の窓口は、直接債務整理の手続きをおこなうわけではありません。

相談者の状況に応じて弁護士会や司法書士会といった、より専門的な期間や適切な解決へつなぐ役割を担います。

「誰に相談すればいいかわからない」といった場合は、まずは相談窓口を頼ることが解決への第一歩となります。

弁護士や司法書士などの専門家に相談する

弁護士や司法書士といった法律の専門家に相談することで、根本的な解決につながる可能性があります。

なかでも、法律の専門家に相談し手続きを依頼する債務整理は、借入金額の減額、または免除が見込めます。

出典: 債務整理|政府広報オンライン債務整理とは

借金の減額、免除又は支払の猶予を目的として、利息制限法や、手続についての法律(破産法等)を使って、債務の整理をして、債務者の経済生活を立て直していく手続のことで主に(1)から(4)の方法があります。

(1)任意整理:弁護士、司法書士等の専門家に債権者との交渉を頼んで、債務の額を確定させて(高い利息を取られていた場合、かなり金額が減ることやお金を取り戻せることもあります)、支払可能な毎月の支払額を合意して支払っていく方法です。

(2)破産手続:債務が払えない状態である場合に、債務を免除してもらうことを目的とした、裁判所における手続です。

(3)個人再生手続:債務の返済に困っている場合に、一定額を返済した上で、残りの債務を免除してもらうことを目的とした、裁判所における手続です。

(4)特定調停:裁判所に債権者との間に入ってもらった上で、債務の額を確定させて、支払可能な毎月の支払額を合意して支払っていくことを目的とした、裁判所における手続です。

相談先としては、個別の法律事務所のほか、国などが設立した公的な相談窓口もあります。

それぞれに特徴があるため、自身の状況に合わせて検討しましょう。

| キャッシング・ローンに関する主な相談窓口 | 連絡先 |

|---|---|

| 日本弁護士連合会 | 0570-783-110 |

| 日本司法書士連合会 | 各都道府県の司法書士会 |

| 日本貸金業協会 | 0570-051-051 |

| 一般社団法人日本クレジットカウンセリング協会 | 03-3226-0121 |

| 法テラスサポートダイヤル | 0570-078-374 |

よくある質問

まとめ

楽天カードの支払いが確認できない場合、一般的にメールなどでの通知に続き、利用者の携帯に電話連絡が入ります。

この連絡を無視し続けると、遅延損害金が増え続けるだけではなく、勤務先への電話連絡やカードの利用停止といった措置が取られる可能性があります。

まずは折り返しの電話を入れ、状況を伝えることから始めましょう。

支払いが一時的に難しい場合、家族やカードローンで一時的に立て替えるなど、自身の状況に合わせて最適な方法を選択することが重要です。

特に、大手消費者金融であれば、最短3〜20分で借入が可能です。

契約後すぐにお金を用意できるので、楽天カードの引落日までに間に合わせたい場合にも重宝します。

返済の目途が立たないときは、弁護士や司法書士といった専門家に相談し、根本的な解決を目指しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

異動情報が消えるまでには5年かかります

信用情報機関に登録された異動情報は、一度登録されると任意に消すことはできません。滞納した料金を完済してから約5年間は記録が残ります。この期間中は、新たな借入やクレジットカードの申込をしても、審査に通ることは極めて困難です。