セブン銀行カードローンの増額は厳しい?落ちる原因・代替案も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- セブン銀行カードローンで増額するには条件を満たす必要あり

- 増額できない人は他社のカードローンを検討する

- 増額する際は電話による在籍確認があるかもしれない

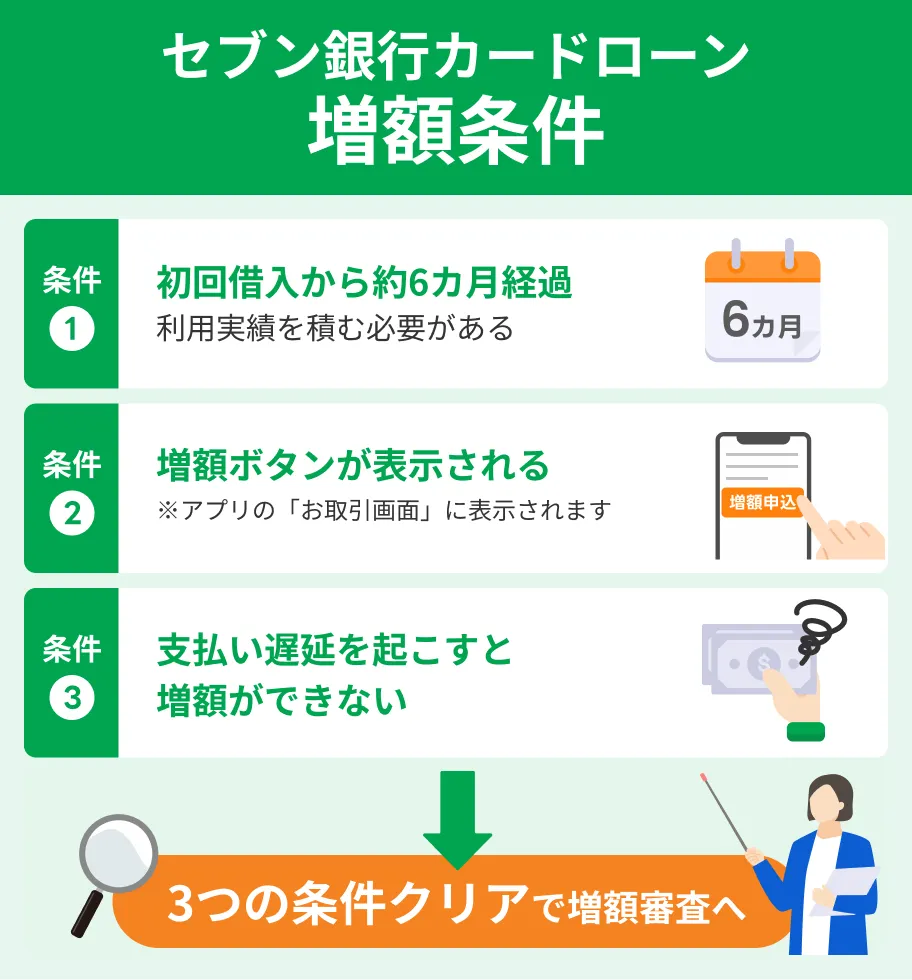

セブン銀行カードローンで増額するには一定の条件を満たす必要があり、利用開始してから半年以上経過していないと、申請できません。

セブン銀行カードローンの増額申込の条件 |

- 初回借入から約6カ月以上が経過している

- 「申込(増額)」ボタンが表示される

- 毎月の返済が遅れていない

本記事では、セブン銀行カードローンで増額する方法、増額審査に落ちる原因・対策を解説します。

「増額条件を満たせてないけど、お金が必要...」

「増額審査に落ちてしまい、困っている...」

このような状況の人は、審査基準の異なる他社のカードローンを検討してみてください。

以下のカードローンは、融資時間が早いうえに、一定期間無利息で利用できます。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | なし | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

| カードレス | 対応 | 対応 | 対応 | 対応 |

| 金利 | 年12.0~15.0% | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

セブン銀行カードローンの増額の条件

セブン銀行カードローン

| 実質年率 | 12.0%〜15.0% |

|---|---|

| 限度額 | 10万円〜300万円 |

| 融資時間 | 最短翌日 |

おすすめポイント

セブン銀行カードローンは、契約後に増額申込すれば、利用限度額を引き上げられる可能性があります。

増額を申込できるのは、以下の条件を満たす場合です。

申込対象は初回借入日から約6カ月以上経過した人

セブン銀行カードローンで増額申込の対象となるのは、初回借入から約6カ月以上経過している人です。

増額の申込が可能になると、ダイレクトバンキングまたはMyセブン銀行アプリに増額ボタンが表示されます。

| ダイレクトバンキング | ログイン後、カードローンのトップページに「申込(増額)」と表示される |

|---|---|

| Myセブン銀行アプリ | ローン画面に「増額申込」が表示される |

ボタンが表示されない場合、その時点では増額の申込ができません。

また、現在セブン銀行カードローンの返済を滞納している場合は、初回借入から約6カ月が経過していても増額申込ができないと考えられます。

利用限度額上限は50万円もしくは300万円

セブン銀行カードローンで増額できる金額は、現在の利用限度額によって異なります。

| 現在の利用限度額 | 増額後の利用限度額 |

|---|---|

| 10万円・30万円 | 30万円または50万円 |

| 50万円以上 | 100万円~最高300万円 |

現在の利用限度額が10万円もしくは30万円の場合、50万円を超える増額はできません。

50万円超の借入が必要な人は、セブン銀行カードローンの増額ではなく、他社カードローンへの申込も検討しましょう。

一方、現在の利用限度額が50万円以上の人は最高300万円まで増額できます。

ただし、実際の利用限度額は審査によって決定されるため、希望どおりになるとは限りません。

100万~300万円への増額申込には年収情報の提出が必要

現在の利用限度額が50万円の人は、増額申込の際に収入証明書類の提出が必要です。

以下のうちいずれか1点を用意しましょう。

提出できる収入証明書類 |

- 源泉徴収票

- 住民税決定通知書

- 市区町村が発行する課税(所得)証明書

- 確定申告書(第一表)

セブン銀行カードローンで増額した人の口コミ

マネットには、セブン銀行カードローン利用者からの口コミが多数寄せられています。ここでは、その中で増額審査について言及している口コミを紹介します。

ユーザー評価

在籍確認の電話はないし、電話でのやり取りもないので、回りに知られずに契約できた。最初の契約は10万となったが、契約から半年経ったら、50万に増額できた。

| 利用したカードローン | セブン銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年15.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

ユーザー評価

金利を下げてほしい、とは思います。ただ、その他の点においては増額申請も受け入れてくれますし、返信も早いので特に大きな改善点は不要かと思います。

| 利用したカードローン | セブン銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年15.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

ユーザー評価

今のところ特に悪い点はないが、あえて言うなら借りられる利用額の増額がもう少ししやすくなると良いとおもう。

| 利用したカードローン | セブン銀行カードローン |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年15.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

セブン銀行カードローンの増額方法

セブン銀行カードローンの増額は、ダイレクトバンキングサービスまたはセブン銀行アプリ「Myセブン銀行アプリ」から申込できます。

手順はそれぞれ以下のとおりです。

ダイレクトバンキングサービスから増額申込する流れ |

- ダイレクトバンキングにログインする

- トップメニュー「カードローン」の「申込(増額)」をタップする

- 必要事項を入力して申込する

Myセブン銀行アプリから増額申込する流れ |

- Myセブン銀行アプリを起動する

- 口座>ローン画面内の「増額申込」をタップする

- 必要事項を入力して申込する

また、現在の利用限度額が50万円以上の人は、申込時に収入証明書類を提出します。提出方法は以下の2種類です。

収入証明書類の提出方法 |

- マイナンバーカードを利用してセブン銀行ATMから提出する

- ダイレクトバンキングの申込画面でアップロードする

増額の申込が完了すると審査が実施され、通過すると利用限度額が引き上げられます。

セブン銀行カードローンの増額審査にかかる時間

セブン銀行カードローンの増額審査は、最短即日で完了します。

ただし、現在の利用限度額が50万円以上の人は、収入証明書類の提出方法で審査時間が変わります。

| 提出方法 | 増額審査の時間 |

|---|---|

| セブン銀行ATM | 最短即日 |

| ダイレクトバンキング | 最短翌営業日 |

収入証明書類を提出する場合、最短即日で審査を完了させるためには、マイナンバーカードを持参し、セブン銀行ATMに出向かなければなりません。

借入を急ぐ人は、大手消費者金融カードローンに新規申込するのもひとつの手です。大手消費者金融は審査が早く、申込から最短数十分で借入できる可能性があります。

また、セブン銀行カードローンと同様に申込から借入・返済までスマートフォンひとつで完結できるサービスも提供しており、利便性が高いことも特徴のひとつです。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | なし | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

| カードレス | 対応 | 対応 | 対応 | 対応 |

| 金利 | 年12.0~15.0% | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

セブン銀行カードローンの増額審査で落ちる原因・対策

セブン銀行は銀行法に基づき、申込者の返済能力の範囲で融資をおこないます。

そのため、新規申込時と同様に増額の審査も甘くありません。これはセブン銀行カードローンに限ったことではなく、他社でも同様です。

増額の審査基準は公開されていませんが、借りたお金をきちんと返せるかどうかが重要となるため、審査に落ちる原因はある程度推測できます。

落ちる原因を知り、対策したうえで申込しましょう。

| 増額審査で落ちる一般的な原因 | 対策 |

|---|---|

| ローンやクレジットカードを滞納した | ・ローンやクレジットカードの返済に遅れない ・心当たりがある人は信用情報を確認する |

| 他社借入・件数が多い | 返済を進める |

| 利用実績が少ない | ある程度利用実績を積んでから申込する |

| 収入や勤務先が変わった | 収入が増えた、あるいは勤続年数が長くなったタイミングで申込する |

| 在籍確認が取れない | ・勤務先の電話番号を正確に申告する ・部署直通の電話番号を申告する ・勤務先が在籍確認に対応してくれるか相談しておく |

ローンやクレジットカードを滞納した

信用情報に異動情報が登録されていると、審査に通過するのが難しくなります。

たとえば、ローンやクレジットカードを長期滞納した場合や債務整理した場合などが該当します。

信用情報異動・異動情報

信用情報異動・異動情報カードローンの審査では、第三者機関に記録されている信用情報をもとに、返済遅延の有無や他社のカードローンやクレジットカードの利用状況、他社の借入状況などが確認されます。

異動情報が登録されている期間は、セブン銀行カードローンの増額審査に限らず、他社ローンやクレジットカードの契約は難しいと理解しておきましょう。

心当たりがある人は、信用情報機関に開示請求すれば自分の信用情報を確かめられます。

信用情報機関

信用情報機関

セブン銀行カードローンを滞納していると増額申込が難しい

セブン銀行カードローンの返済が遅れている場合は、そもそも増額の申込自体が難しいため、まずは滞納を解消しましょう。

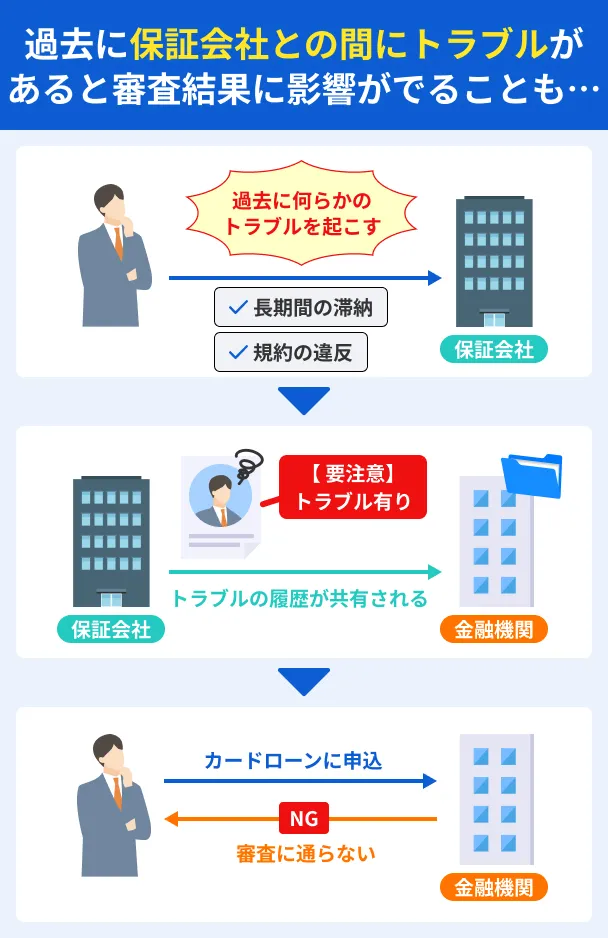

なお、セブン銀行カードローンの保証会社はアコムです。

そのため、アコムとの間で金融トラブルを起こしたことがある人も、増額審査に通過するのは難しいと考えられます。

他社借入・件数が多い

セブン銀行以外でも借入があり、収入に対する借入額・件数が多いと、増額審査に通過しにくくなります。

セブン銀行カードローンを含む銀行カードローンは、貸金業法ではなく銀行法が適用されるため、総量規制の対象ではありません。

しかし、多くの銀行が過剰な貸付を防ぐため、年収に対する融資上限を設けています。

総量規制

総量規制したがって、年収に対して借入が多いと増額審査の通過は難しいでしょう。

また、借入件数が多いほど、多重債務に陥るリスクがあるとみなされやすくなることが一般的です。

多重債務借入額・件数はなるべく減らした状態で申込しましょう。

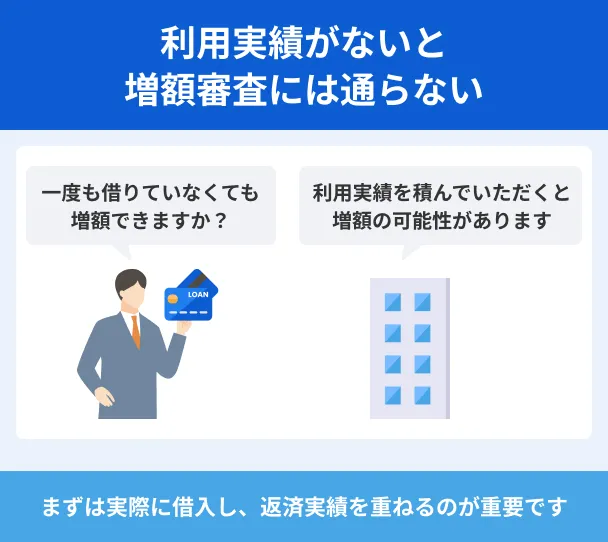

利用実績が少ない

利用実績が少ないと、増額審査に通過しにくくなる傾向があります。

契約していても借入がないと、きちんと返済できる人かどうかを判断する材料に欠けるためです。

反対に、セブン銀行カードローンで借入し、毎月問題なく返済していれば、増額審査に通過しやすくなる可能性があります。

セブン銀行カードローンの増額は、ある程度利用実績を積んでから申込しましょう。

収入や勤務先が変わった

セブン銀行カードローンの新規申込時、あるいは前回増額時から収入や勤務先などの属性が変わっている場合、審査に落ちることがあります。

審査に影響すると考えられるケースの例 |

- 雇用形態が変わり、収入が減った

- 勤務先が変わった

- 転職したばかりで勤続年数が短い

- 独立して個人事業主になった

新規申込時と同様に、安定かつ継続的な収入を得ておらず、返済能力がないとみなされると、審査に落ちる原因になります。

増額の申込は、「昇進して収入が増えた」「勤続年数が長くなった」などのタイミングで検討しましょう。

なお、上記はあくまでも一例で、当てはまるからといって審査に通過できないとは限りません。

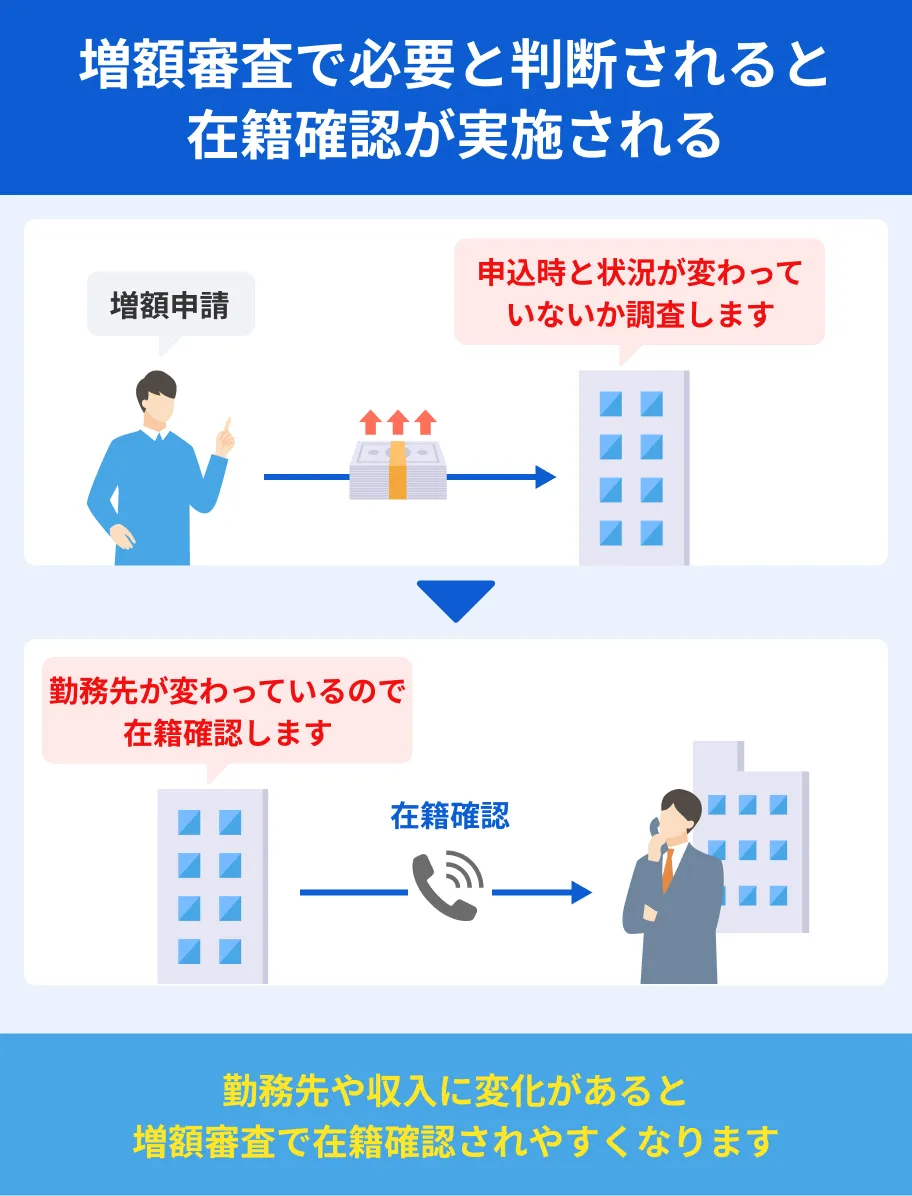

在籍確認が取れない

セブン銀行カードローンは、原則として電話による在籍確認はしませんが、審査で必要だとみなされれば実施されます。

在籍確認電話連絡が実施された際に在籍確認が取れないと、審査落ちの原因になります。返済能力の有無を正確に判断できないためです。

在籍確認が取れないケースの例 |

- 勤務先の電話番号が誤っている

- 電話応対者が「そのような者はいません」と答えてしまった

- 勤務先がプライバシー保護のために回答しなかった

上記のような事態を防ぐため、以下のような対策をしましょう。

在籍確認の対策例 |

- 勤務先の電話番号を正確に申告する

- 部署直通の電話番号を申告する

- 勤務先が在籍確認に対応してくれるか相談しておく

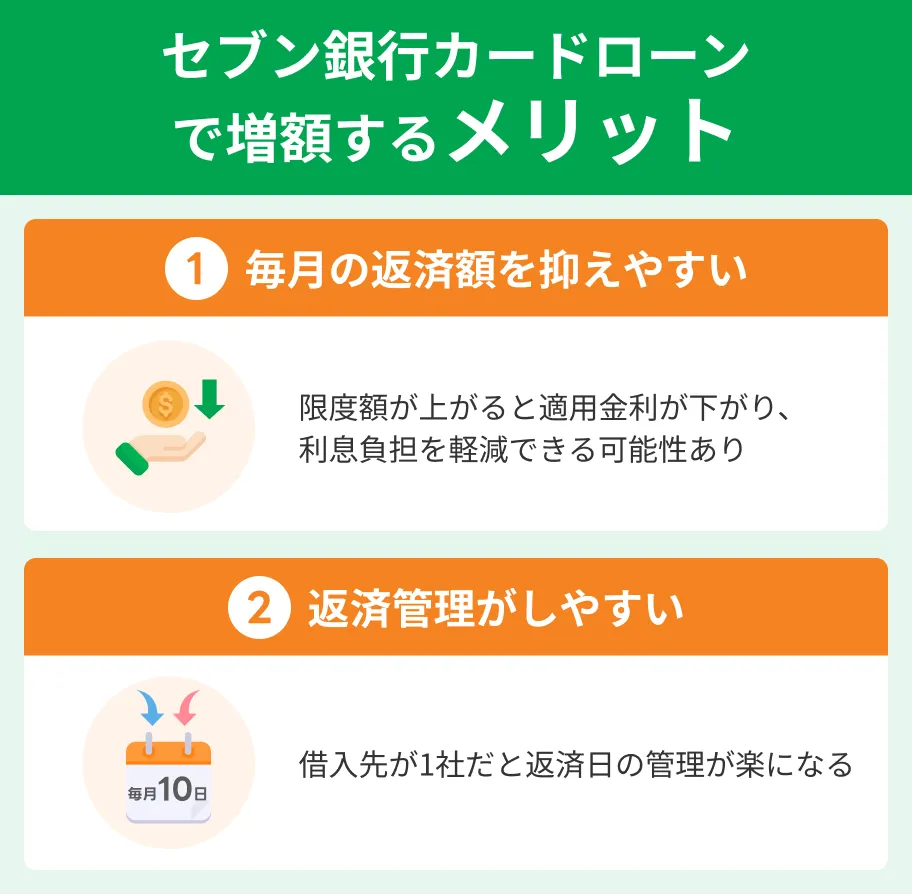

セブン銀行カードローンで増額するメリット

セブン銀行カードローンで増額に成功し、利用限度額が引き上げられるため、借入できる金額が増えます。また、以下のメリットが得られます。

毎月の返済額を抑えやすい

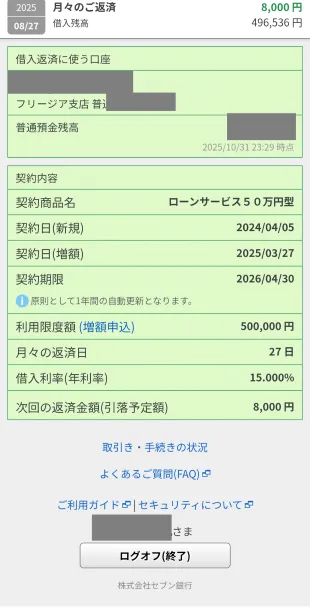

1社からまとめて借入したほうが、複数社から借りる場合と比べて毎月の返済額が低くなる傾向があります。以下の2つのケースを例に考えてみましょう。

- セブン銀行カードローンから50万円借入する

- セブン銀行カードローンから30万円、A社から20万円借入する

1つ目のケースでは、毎月の返済額は8,000円です。

一方、2つ目のケースの場合、セブン銀行カードローンの毎月の返済額は6,000円です。A社の返済額が11,000円だと仮定すると、合計17,000円となります。

上記のように、借入金額が同じでも、借入先が増えると毎月の返済額が大きくなる場合があります。

ただし、毎月の返済額が少額だと返済期間が長くなり、利息額が大きくなりやすい点には注意が必要です。

返済管理がしやすい

セブン銀行カードローンで増額すると、複数社から借入する場合と比べて返済管理がしやすいこともメリットのひとつです。

借入先が増えると、以下のような影響が生じます。

借入先が増えることによる影響 |

- 返済日がばらばらになる可能性がある

- 借入状況・返済状況を把握しにくくなる

- 返済時の手間が増える(ATMに出向くなど)

- 会員ページのログイン情報やアプリなどの管理の手間が増える

セブン銀行カードローンで増額すると、返済日が分散せず、返済先もひとつで済むため、返済忘れによる滞納のリスクを低減できます。

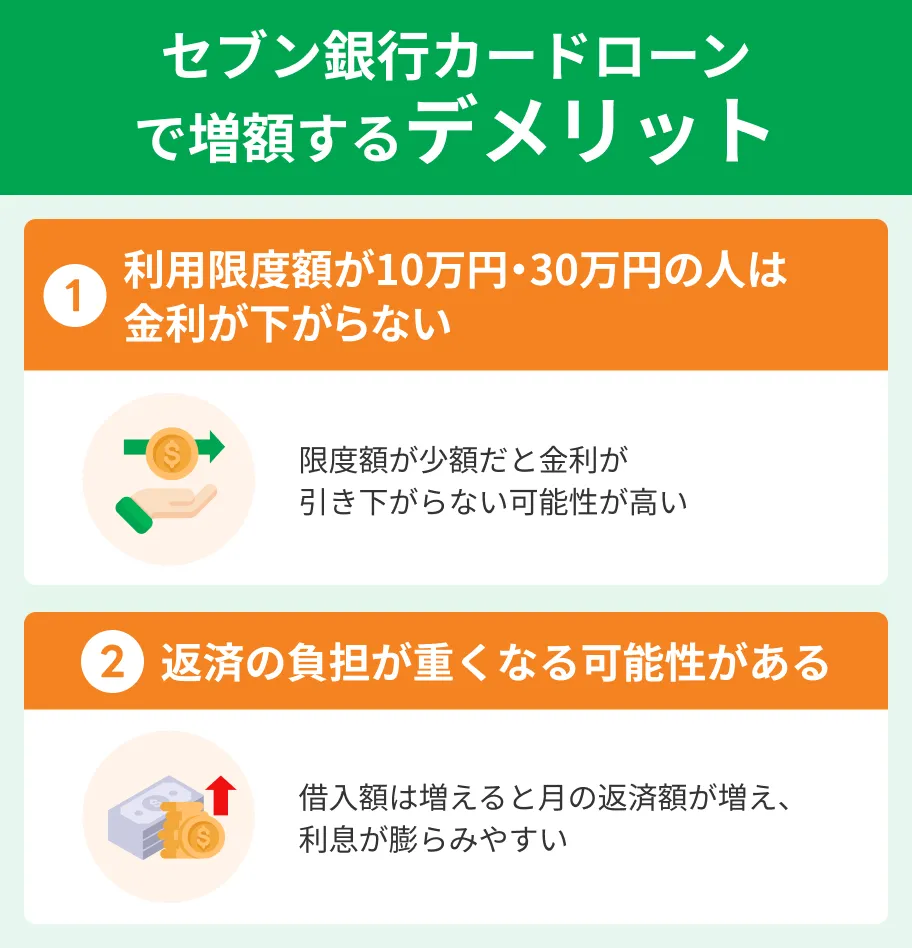

セブン銀行カードローンで増額する際の注意点

セブン銀行カードローンで増額すると、借入先を増やす場合と比べて返済管理がしやすいなどのメリットがある一方で、以下の注意点もあります。

総返済額に影響するため、十分に理解したうえで増額を検討しましょう。

利用限度額が10万円・30万円の人は金利が下がらない

一般的な増額のメリットとして、金利が下がる可能性があることが挙げられます。カードローンは、利用限度額が大きくなるほど金利が低くなる傾向があるためです。

しかし、セブン銀行カードローンの場合、現在の利用限度額が10万円・30万円の人は、増額しても金利が下がりません。

| 利用限度額 | 金利 |

|---|---|

| 10万円・30万円・50万円 | 年15.0% |

| 70万円・100万円 | 年14.0% |

| 150万円・200万円 | 年13.0% |

| 250万円・300万円 | 年12.0% |

上記のように、利用限度額が10万円・30万円から50万円に増えても、金利は年15.0%のままです。

カードローンによっては、契約がはじめての人に無利息期間を提供している場合があるため、セブン銀行カードローンで増額するより他社に新規申込したほうが利息を抑えられるケースがあります。

無利息期間ただし、現在の利用限度額が50万円以上の人は、増額によって金利が下がる可能性があります。金利が下がれば、支払う利息の額を抑えることが可能です。

返済の負担が大きくなる可能性がある

増額に成功すると借入できる金額が増え、急な出費にも対応しやすくなりますが、借入残高が大きくなればそれだけ利息の負担も重くなります。

本当に必要な借入かどうかを検討し、返済計画を立てたうえで借入しましょう。

また、セブン銀行カードローンの毎月の返済額は、比較的低めに設定されています。毎月の負担を抑えられる意味ではメリットですが、約定返済額だけを返済し続けていると返済期間が長くなり、利息が大きくなる傾向があります。

無理のない範囲で、追加返済をしましょう。

追加返済(随時返済・繰り上げ返済)セブン銀行カードローンで増額できない場合の対処法

セブン銀行カードローンで増額申込するためには、初回借入から約6カ月以上経過している必要があります。

また、現在の利用限度額が10万円や30万円の場合、50万円を超える増額はできません。

なるべく早く借入したい場合や、セブン銀行カードローンで増額できない場合は、以下の方法も検討しましょう。

クレジットカードのキャッシング枠を利用する

お持ちのクレジットカードにキャッシング枠が設定されている場合、振込やATMなどですぐに借入が可能です。

キャッシング枠の設定時に審査を受けているため、別途手続きの必要がありません。そのため、増額審査の結果を待てない人にも適しています。

ただし、利用限度額が低い傾向があるため、まずはキャッシング枠が設定されているか、いくらまで借入ができるか確認しましょう。

キャッシング枠が付いていない場合は、申込と審査が必要となり、クレジットカードによっては1週間程度かかる場合があります。

他社カードローンに新規申込する

セブン銀行カードローンで増額できない人や借入を急ぐ人は、他社カードローンへの新規申込も検討しましょう。

他社への新規申込が向いている主なケース |

- セブン銀行カードローンで初回借入から6カ月が経過していない

- 50万円超の利用限度額を希望する

- 借入を急いでいる

- 増額審査に落ちた

比較的審査が早い大手消費者金融を選べば、セブン銀行カードローンで増額するよりも早く借入できる可能性があります。

また、カードローンによって審査基準が異なるため、セブン銀行カードローンで増額審査を通過できなかった人も申込してみる価値があります。

スムーズに借入したい人は、以下の2社を検討しましょう。

プロミスはWEB完結で最短3分融資が可能

プロミスは最短3分での即日融資を可能としています。

最短20分前後の審査時間を設定している消費者金融が多いなか、このスピードは驚異的と言えます。

また、以下の条件を満たした初回利用者の人は、借入した日の翌日から30日間の無利息期間が適用されます。

プロミスの無利息サービスを受ける条件 |

- メールアドレスを登録している

- Web明細利用に登録している

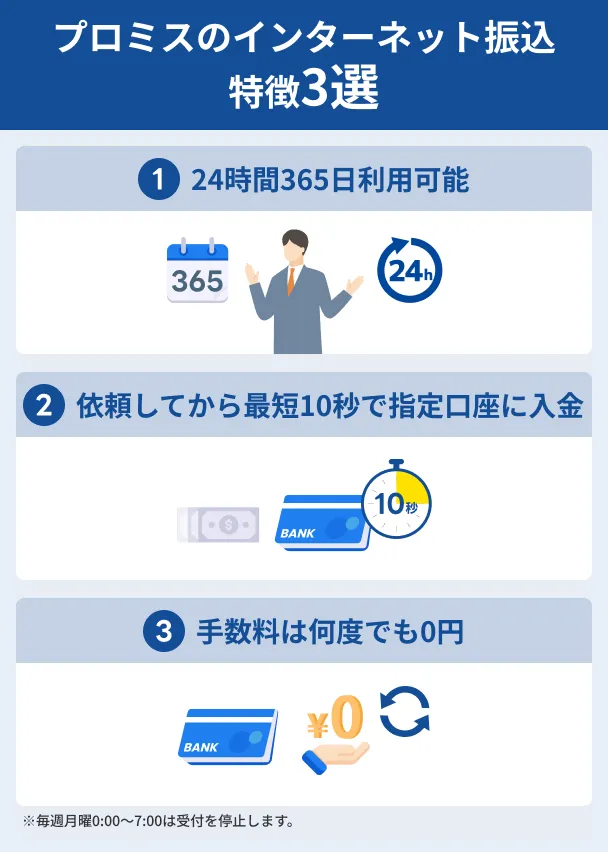

さらに、プロミスでは原則24時間365日土日祝・夜間を問わず振込手数料0円で利用でき、最短10秒で口座に振込できる「インターネット振込」のサービスも利用できます。

とにかく早くお金を借りたい人は、プロミスを検討してみてください。

最短3分のスピード融資!

最短3分のスピード融資!

レイクは所定の条件を満たすと365日間無利息で利用できる

レイクではじめて契約する人は、Web申込かつ所定の条件を満たした場合に、365日間無利息または60日間無利息が適用されます。

50万円以上のまとまった金額を借入したい人は、事前に収入証明書を用意しておくと59日以内の提出および登録完了の条件を満たしやすくなるでしょう。

利息を抑えて借入したい人は、レイクを検討してみてください。

Webで最短8分融資も可能!

セブン銀行カードローンに関するよくある質問

まとめ

セブン銀行カードローン

| 実質年率 | 12.0%〜15.0% |

|---|---|

| 限度額 | 10万円〜300万円 |

| 融資時間 | 最短翌日 |

おすすめポイント

セブン銀行カードローンでは、初回借入から約6カ月が経過していれば、増額を申込できる可能性があります。

ダイレクトバンキングまたはアプリに増額ボタンが表示されない人は申込できないため、まずはログインして確認してみましょう。

セブン銀行カードローンで増額できない人や借入を急ぐ人は、最短数十分での融資が可能な大手消費者金融に新規申込するのもひとつの方法です。

増額・新規申込にかかわらず、借入額が増えるとそれだけ返済の負担も大きくなります。

返済シミュレーションをおこない、無理なく返済できる計画を立てたうえで借入しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

所持しているクレジットカードにキャッシング機能が付帯しているなら、それを利用するのが早いでしょう。ただ、消費者金融のカードローンには無利息期間が適用されるものもあり、審査もスピーディーなケースが多いです。「後から利息負担がしんどい…」と後悔するキャッシング利用者は多いため、慎重にどちらにするか決めましょう。