西日本シティ銀行のカードローン審査は遅い?在籍確認や落ちる理由を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 西日本シティ銀行カードローンでは電話による在籍確認が実施される

- 審査時間は、通常1週間〜10日程度かかる

- 審査に落ちても、再申込や他社への申込が可能

西日本シティ銀行カードローンの審査では、書類提出や電話による在籍確認が実施されます。

あらかじめ書類の不備がないように確認をしたり、在籍確認に対応できるように準備をしたりすることで、円滑に審査を進められる可能性があります。

しかし、カードローンは申込をすれば、必ず審査に通過できるわけではありません。

申込者の収入状況や信用情報などに応じて、「期日通りに返済を続けられるかどうか」が重視されます。

本記事では、西日本シティ銀行カードローンの審査を進めるうえでのポイントや注意点を解説します。

また、審査に落ちた場合の対処法として、再申込のタイミングや他社を検討する際のポイントも説明するため、ぜひ確認してください。

西日本シティ銀行カードローンは審査に通過すると借入が可能

西日本シティ銀行カードローンで借入するには、まず申込手続きをおこない、所定の審査に通る必要があります。

審査は、申込すれば誰でも通過できるわけではありません。

申込者の収入・他社からの借入状況・信用情報など、さまざまな要素に基づいて返済能力の有無を判断します。

借入までの手続きの流れは、以下の通りです。

西日本シティ銀行カードローンでの借入手順 |

- 申込手続きをする

- 審査結果の連絡が届く

- 契約手続きをする

- 借入を開始する

なお、西日本シティ銀行の口座をもっていなくても、申込手続きは可能です。

ただし、口座の有無によって、審査における手続きが異なります。

| 口座をもっている場合 | 口座をもっていない場合 | |

|---|---|---|

| 申込方法 | 公式スマートフォンアプリから手続きする | WEBサイトから手続きする |

| WEB完結 | 可 | 不可 |

西日本シティ銀行の口座をもっていない場合、契約時に、最寄りの本支店で普通預金口座の開設手続きが必要です。

審査では電話による在籍確認が実施される

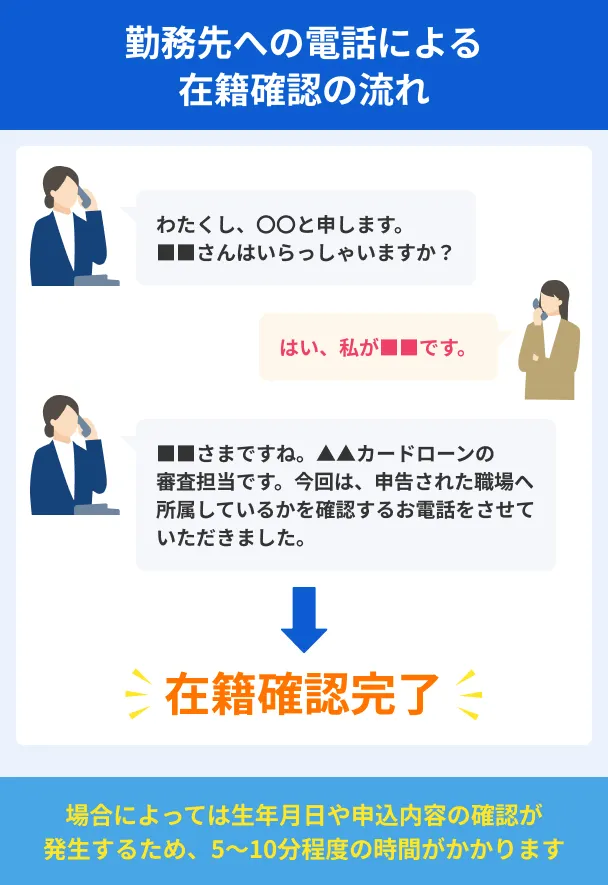

西日本シティ銀行カードローンの審査では、勤務先へ電話による在籍確認が実施されます。

在籍確認とは、申込者が申告した勤務先で実際に働いていることを確認するための重要な手続きです。

しかし、勤務先への電話連絡をきっかけに、周囲に借入の事実を知られてしまうことを不安に感じる人もいるでしょう。

西日本シティ銀行カードローンでは、在籍確認の際、以下のようにプライバシーに配慮した対応を依頼することも可能です。

出典: 西日本シティ銀行(カードローン)Q.家族や職場に知られずにカードローンを契約することはできますか?

A.ご契約時(ご契約後)にご自宅へ契約書類やご利用の明細をお送りいたしますが、ローンのお申し込み内容やご契約に関して第三者にお話することはありません。また、職場へは「〇〇さんいらっしゃいますか」とお尋ねしお勤めされていることを確認しますが、銀行の名前は出さずに個人名で確認することもできます。その際もローンのお申し込みということはお伝えしません。

このように、在籍確認では「銀行名」や「カードローンへの申込」について第三者に伝わることはないため、借入が知られる可能性は低いでしょう。

なお、どうしても電話による在籍確認を避けたい場合は、セブン銀行カードローンでの借入を検討するのも選択肢のひとつです。

セブン銀行カードローンでは、原則として勤務先への電話連絡は実施していません。

セブン銀行カードローン

| 実質年率 | 12.0%〜15.0% |

|---|---|

| 限度額 | 10万円〜300万円 |

| 融資時間 | 最短翌日 |

おすすめポイント

西日本シティ銀行カードローンの審査をスムーズに進めるポイント

西日本シティ銀行カードローンの審査では、申込内容や審査状況などによって結果が届くまでの日数が変動します。

スムーズに審査を進めるには、以下のポイントを押さえておきましょう。

審査を円滑に進めるためのポイントを把握しておくことで、スムーズな借入につながります。

ポイント1|申告内容・提出書類に不備や誤りがないように確認する

カードローンの審査で時間がかかる理由のひとつとして、「申告内容や提出書類の不備・誤り」が挙げられます。

以下のようなケースに該当すると、確認作業が生じるため、結果として借入までに時間を要することになります。

申告内容・提出書類に不備がある事例 |

- 申告した氏名・住所・電話番号などが、提出書類に記載された情報と異なる

- 提出した書類の有効期限が切れている

- アップロードした画像が不鮮明で内容を確認できない

たとえば、結婚で苗字を変更した場合や転職によって勤務先が変わっている場合に、旧姓・前職の勤務先が記載された書類を提出すると、最新情報と一致しないため審査が滞る可能性があります。

そのため、本人確認書類や収入証明書類などは、余裕をもって早めに準備しておくことが大切です。

事前の準備によって、審査の進み具合は大きく変わるでしょう。

ポイント2|在籍確認に対応できるように準備する

西日本シティ銀行カードローンの在籍確認では、担当者が勤務先に電話をして、申込者が働いている事実を確認できれば完了となります。

しかし、外回り中心の営業職やテレワークが多い職種など、職種や雇用形態によっては、勤務先に電話がつながりにくいケースもあるでしょう。

そのような場合、あらかじめ在籍確認を想定した準備をしておくことが大切です。

在籍確認を円滑に進めるポイント |

- 部署直通の電話番号を正確に申告する

- 事前に対応可能な曜日や時間帯などを相談しておく

- 同僚や上司に連絡が入る可能性を伝えておく

たとえば、部署が多い会社では、代表番号にかけると本人確認まで時間がかかる可能性があります。

所属する部署に直接つながる電話番号を申告することで、手続きがスムーズに進みやすくなります。

また、営業職など外回り中心の働き方の場合、社内で電話に出られる曜日や時間帯を相談するのも方法のひとつです。

なお、必要に応じて、周囲に「銀行から電話が入る可能性がある」旨を伝えておく方法もあります。

その際、「カードローンのため」ではなく、「口座開設」や「クレジットカードの作成」といった理由を用意しておけば、借入に関して知られることもないでしょう。

ポイント3|他社借入・残高を整理したうえで申込する

カードローンの審査では、「継続的に期日を守って返済できるかどうか」が重要な判断基準です。

すでに複数の借入がある状態では、新規の借入によって毎月の返済負担が大きくなるため、申込者の返済能力をより丁寧に確認されます。

そのため、西日本シティ銀行カードローン以外にも借入がある場合、以下のように新規申込前に状況を見直しておくことが大切です。

申込前に整理するポイント |

- 少額の借入を優先的に完済する

- おまとめローンによって借入先を一本化する

- 毎月の返済金額と収入のバランスを再確認する

少額の借入を完済したり、複数の借入件数をまとめたりすることで、返済の負担が軽減します。

借入状況の整理は、審査への対策となるだけでなく、今後の返済計画を見直すきっかけにもなります。

西日本シティ銀行カードローンを利用するメリット

西日本シティ銀行カードローンは、銀行ならではの金利水準だけでなく、専業主婦(主夫)や年金生活者なども申込対象となっている点が特徴です。

金利面でのメリットや利便性の高さは、借入後の負担にも影響します。

借入先を決定する際は、自分にとってメリットが大きいかどうかを重視しましょう。

メリット1|雇用形態にかかわらず申込できる

西日本シティ銀行カードローンは、正社員に限らず、以下のようにさまざまな立場の人が申込対象となっています。

出典: 西日本シティ銀行(よくあるご質問)Q.年収が少ない場合も申し込みできますか?

西日本シティ銀行カードローンでは、パート・アルバイト、配偶者にご収入のある専業主婦(主夫)のお客さま(学生を除く)、年金生活者のお客さまもお申し込みいただけます。

上記のように、雇用形態や収入の種類にかかわらず、安定した収入があれば申込することが可能です。

なお、契約にあたって、担保や保証人は原則として不要です。

その代わりに、「保証会社による保証を受けられること」が申込条件のひとつとして定められています。

保証会社とは、申込者が返済できなくなった場合に、銀行や消費者金融に対して返済を立て替える役割を担う会社です。

西日本シティ銀行カードローンは、保証会社による保証を条件として融資をおこなうため、申込者が保証人をたてる必要はありません。

「アルバイトなので申込できるか不安」と感じている人や、「家族に保証を頼むのは避けたい」と考えている人にとって、利用しやすいでしょう。

メリット2|銀行ならではの低金利で借入できる可能性がある

西日本シティ銀行カードローンの適用金利は、年0.95〜14.5%です。

以下のように、設定する限度額に応じて、適用金利の上限が決まります。

| 設定限度額 | お借入利率 |

|---|---|

| 100万円以下 | 年14.5% |

| 100万円超200万円以下 | 年12.0% |

| 200万円超300万円以下 | 年10.0% |

| 300万円超500万円以下 | 年7.0% |

| 500万円超600万円以下 | 年6.0% |

| 600万円超700万円以下 | 年5.0% |

| 700万円超800万円以下 | 年4.0% |

| 800万円超1,000万円以下 | 年0.95% |

※金融情勢等により、お借入利率が変動する場合がございますのであらかじめご了承ください。

一般的に、銀行カードローンは、クレジットカードや消費者金融と比較すると適用金利が低い傾向にあります。

適用金利は、毎月の返済金額だけでなく、最終的な返済総額にも大きく影響します。

そのため、まとまった金額を借入する場合や、長期的な返済を予定している場合は、できるだけ金利を抑えることが重要です。

なお、「少額の借入をして2カ月後には返済する」といった計画がある場合、無利息期間を利用できるカードローンを検討するのも選択肢のひとつです。

無利息期間

無利息期間たとえば、レイクの場合、以下のように、借入金額や返済期間に応じて活用できる無利息サービスがあります。

メリット3|自動立て替え機能で急な出費に備えられる

西日本シティ銀行カードローンには、便利な「自動立て替え機能」が付帯されています。

これは、カードローンの返済用口座の残高が不足している場合に、公共料金・クレジットカードの引き落とし分を自動で立て替える機能です。

たとえば、クレジットカードの引き落とし金額「30,000円」に対して口座残高が「7,000円」の場合、自動的に「23,000円」が補完されます。

カードローンの利用限度額の範囲内で不足分をカバーできるため、支払い漏れを防げます。

なお、自動立て替え機能は、カードローン自体の返済金額は対象外です。

また、利用しなければ、利息や手数料は生じないため、いざという場面での備えとして活用すると良いでしょう。

西日本シティ銀行カードローンを利用する際の注意点

西日本シティ銀行カードローンには、申込対象の幅広さや利便性の高い機能といったメリットがあります。

しかし、借入までにかかる時間や一部の申込条件など、事前に把握しておくべき注意点もあります。

申込後に慌てないように、あらかじめ注意点について理解しておきましょう。

注意点1|借入までに時間がかかる可能性がある

西日本シティ銀行カードローンの公式サイトでは、借入するまでにかかる時間について以下のように記載されています。

出典: 西日本シティ銀行(よくあるご質問)Q.カードローン申し込みから借り入れ可能になるまで、どれくらい日数がかかりますか?

通常であれば1週間から10日程度でご契約が完了します。審査状況によって前後することがございますのでご了承ください。

審査状況や申込内容によって審査時間は前後しますが、基本的に即日融資には対応していません。

そのため、予定外の出費などで資金調達を急いでいる場合、間に合わない可能性があります。

借入を急ぐときは、即日融資に対応しているカードローンを検討するのも方法のひとつです。

消費者金融の多くは即日融資に対応しており、なかでもプロミスはスピーディーな審査に強みがあります。

最短3分の即日融資が可能!

最短3分の即日融資が可能!

注意点2|取扱店の近くに居住または勤務している必要がある

西日本シティ銀行カードローンでは、利用できるエリアに関する条件があります。

公式サイトによると、利用条件は以下の通りです。

出典: 西日本シティ銀行(商品詳細)ご利用いただけるお客さま

以下の条件を全て満たされるお客さま

・お申込時の年齢が満20歳以上満69歳以下で、収入のある個人のお客さま

・お取扱店のお近くにお住まい、またはお勤めのお客さま

・保証会社の保証が受けられるお客さま

西日本シティ銀行は九州を中心に店舗を展開している地方銀行であり、「取扱店の近くに居住または勤務していること」がカードローンの利用条件として定められています。

なお、西日本シティ銀行の東京都内・大阪府内の店舗では、カードローンの取扱がありません。

申込自体はWEB手続きが可能ですが、居住・勤務している地域によっては契約できない点には注意してください。

申込する前に、自分の居住地や勤務地が対象となるかどうかを確認しておきましょう。

西日本シティ銀行カードローンの審査に落ちる理由

西日本シティ銀行カードローンでは、審査に落ちる理由は公表されません。

しかし、以下の通り、審査に通りにくくなる理由がいくつかあります。

審査では、申込者の収入・信用情報・他社の借入状況といったさまざまな要素を考慮して、借入の可否を判断します。

審査に落ちる理由を理解しておくことで、申込前の見直しや再申込時の対策などに活かせるでしょう。

理由1|安定・継続した収入が確認できない

西日本シティ銀行カードローンの審査では、「安定・継続した収入があるかどうか」が重要な判断材料です。

安定した収入とは、高収入を意味するものではありません。

収入金額の多さよりも、「毎月一定の収入を継続して得ているかどうか」がポイントです。

以下のようなケースでは、「収入が安定していない」と見なされる可能性があります。

収入が不安定だと判断される事例 |

- 歩合制のため月ごとの収入差が大きい

- 転職直後で勤続期間が短い

- 試用期間中で雇用が確定していない

たとえば、歩合制であること自体は問題ではありません。

しかし、収入の変動幅が大きい場合、長期的な返済の見通しが立てにくいと判断されるケースがあります。

また、転職直後などで勤続年数が短い場合、「収入が継続するかどうか」の判断材料が少ないため、慎重な審査となる傾向があります。

カードローンは、期日を守って返済する必要があるため、収入の安定性・継続性が重視されます。

理由2|在籍確認が完了しない

西日本シティ銀行カードローンの審査では、必要に応じて勤務先への在籍確認が実施されます。

在籍確認は、申込者に収入があることを確認するための手続きであり、返済能力を判断するうえで重要な工程です。

そのため、在籍確認が完了しないと、次のステップに進めません。

以下のように、何らかの事情で在籍確認が滞ってしまうと、申込者の返済能力が判断できず、結果として審査に落ちる可能性もあります。

在籍確認が滞る主な事例 |

- 電話に対応した人が申込者の在籍を把握していない

- 勤務先が在籍の有無について回答しない

- 申告した勤務先情報に誤りがあり連絡がとれない

働き方や勤務先の対応方針によっては、在籍確認の完了まで時間を要する場合があります。

また、在籍確認の進み具合が、審査の結果に影響する可能性があることを理解しておきましょう。

理由3|信用情報に問題がある

信用情報とは、過去から現在までのローン・クレジットカードなどに関するデータを指します。

以下のような情報が、指定信用情報機関にて登録・保有されています。

信用情報として登録される主な項目 |

- 氏名・住所・勤務先などの本人情報

- クレジットカードやカードローンへの申込履歴

- 借入残高の返済状況

信用情報のうち、長期的な滞納や債務整理といった履歴は「異動情報」として登録されます。

異動情報が登録されていると、「信用情報に問題がある」と判断されるため、西日本シティ銀行カードローンの審査に通るのは難しくなるでしょう。

ただし、異動情報は永久に登録されるものではありません。

指定信用情報機関によって異なりますが、その事実の決定日・完済日から約5〜7年間は保有され、登録期間を過ぎると抹消されます。

なお、自分の信用情報は、開示手続きによって確認できます。

長期的な滞納や債務整理などの履歴がある人は、異動情報が抹消されていることを確認してから申込するのが良いでしょう。

理由4|他社のカードローンにも複数申込している

短期間に複数のカードローンに申込していると、西日本シティ銀行カードローンの審査では借入が見送られる可能性があります。

「経済的に余裕がない」や「将来的に借入総額が増える可能性がある」と見なされ、返済が滞ることを懸念されるためです。

カードローンの審査では、申込者の信用情報を必ず確認します。

指定信用情報機関へ照会すると、申込者が「どのタイミングで、何社に借入を申込しているか」を把握できます。

すでに、他社へ新規申込をしている場合、一定の期間を空けてから西日本シティ銀行カードローンへ申込するのが理想的です。

申込件数が複数あることで、必ずしも審査に落ちるわけではありませんが、申込のタイミングが借入の可否に影響する要素であることは理解しておきましょう。

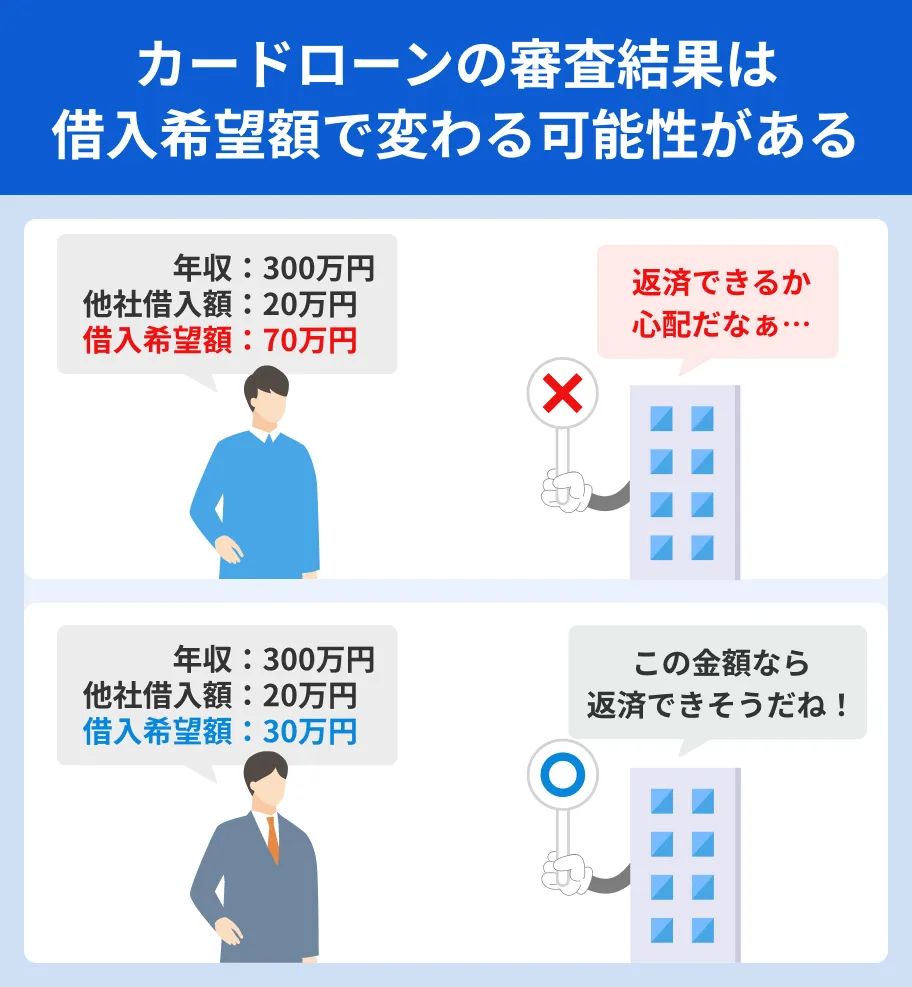

理由5|希望する利用限度額と収入が見合っていない

西日本シティ銀行カードローンの審査では、申込者の収入と利用限度額のバランスも考慮されます。

たとえば、以下のような事例では、「申込者の返済負担が過度になる」と判断される可能性があります。

収支のバランスを不安視される例 |

- 既存の借入残高が多い状態にもかかわらず、高い利用限度額を希望している

- ボーナス払いに依存した無理のある返済計画である

- 収入に対して、毎月の返済金額が占める割合が高い

なお、カードローンを利用する際は、現在の収支バランスだけでなく、将来的な収支の変化も考慮することが大切です。

結婚・出産・転職などによって、収入が減ったり支出が増えたりする可能性がある場合、長期的にみると返済負担が重くなるリスクもあります。

希望する利用限度額は、現在の収入や既存の借入残高だけでなく、今後の収支の見通しも踏まえたうえで、無理のない範囲で設定しましょう。

西日本シティ銀行カードローンの審査に落ちたときの対処法

西日本シティ銀行カードローンの審査に落ちた場合でも、すぐに借入を諦める必要はありません。

審査に通らなかった理由を踏まえて対処すれば、再申込では借入できる可能性があります。

また、ほかの銀行や消費者金融のカードローン審査には通過するケースがあるため、選択肢として検討してみましょう。

一定期間を空けて再申込する

西日本シティ銀行カードローンの審査では、申込時点の収入・信用情報・借入残高などに基づいて、返済能力が判断されます。

そのため、一度審査に落ちたとしても、状況を見直して改善できれば、再申込によって結果が変わることがあります。

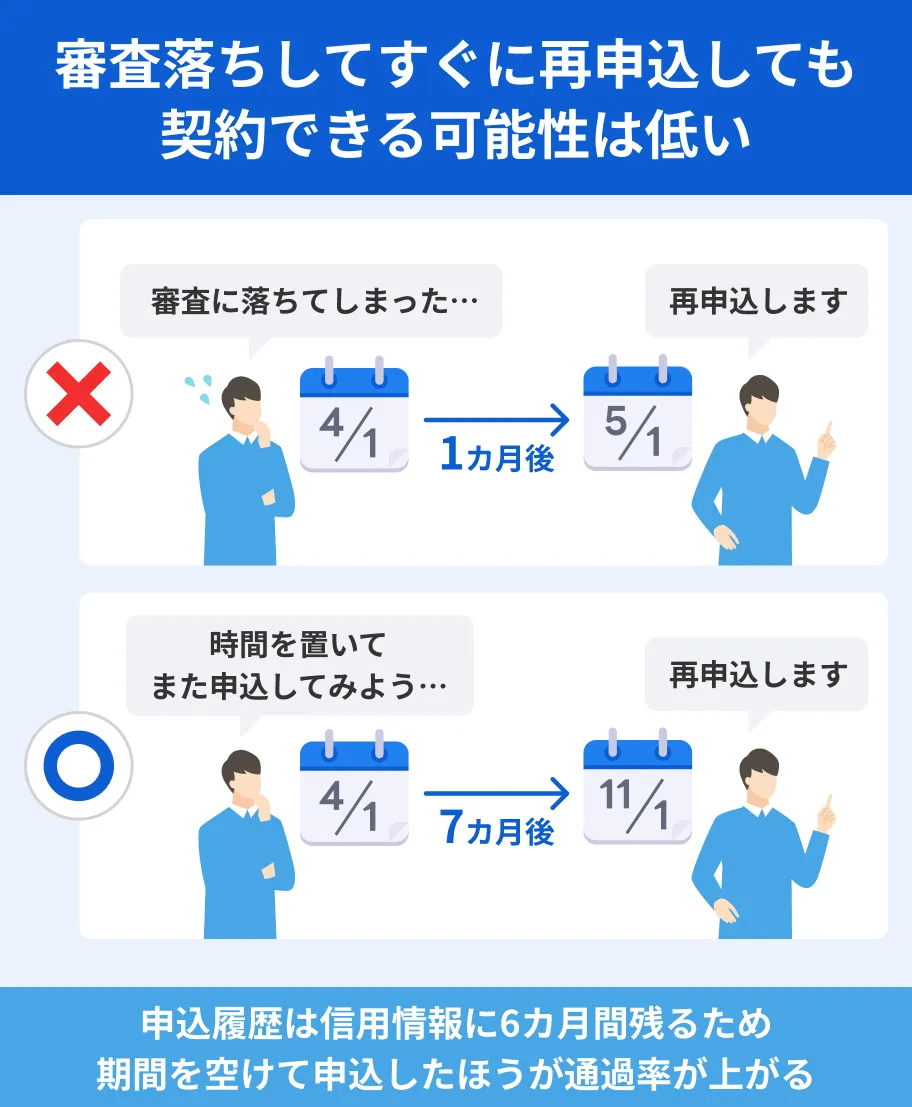

なお、再申込のタイミングについては、「6カ月程度は期間を空ける」ことをひとつの目安とすると良いでしょう。

最初の申込履歴が、指定信用情報機関で登録されているため、短期間で再申込しても「状況が変わっていない」と判断される可能性があるためです。

一定期間を空ける間に、収入状況や借入残高などを整理・改善しておきましょう。

再申込までに改善できる事例 |

- 試用期間中であれば、正規雇用された後に申込する

- 複数の他社借入がある場合、返済を優先する

- 収支のバランスを考慮して、希望する利用限度額を見直す

- 滞納した履歴などがある場合、信用情報から抹消されるのを待つ

再申込する際は、審査に落ちた理由を振り返り、改善可能な点から見直していくことが大切です。

他社のカードローンを検討する

西日本シティ銀行カードローンの審査に通らなかった場合でも、他社の審査には通過する可能性があります。

カードローンは、金融機関ごとに、具体的な審査基準や申込条件が異なります。

そのため、西日本シティ銀行カードローンで借入できないときは、他社のカードローンへの申込を検討すると良いでしょう。

他社のカードローンを検討する際、借入の可否だけでなく、適用金利・融資までの時間・無利息期間の有無といった特徴を比較することも大切です。

銀行のカードローンは金利の低さが強みですが、消費者金融のカードローンは審査スピードに強みがあります。

自分にとって、メリットが大きいものやライフスタイルに適したカードローンを選びましょう。

| 商品 |

|

|

|

|---|---|---|---|

| 金利 | 年2.5~18.0% | 年4.5~18.0% | 年12.0~15.0% |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 | なし |

| 限度額 | 1万円~800万円 | 1万円~500万円 | 10万円~300万円 |

よくある質問

まとめ

西日本シティ銀行カードローンの審査を円滑に進めるには、事前に在籍確認に備えたり、提出書類に不備がないかを確認したりすることが重要です。

また、西日本シティ銀行カードローンでは、勤務先への在籍確認が実施されます。

連絡の際、「担当者が個人名でかける」といったプライバシーへの配慮はありますが、電話連絡を避けたい場合は、書類で在籍確認が完了するカードローンを検討すると良いでしょう。

また、西日本シティ銀行カードローンで借入するまでには、通常1週間から10日ほどかかります。

審査スピードを求めるなら、プロミスなど即日融資に対応している他社のカードローンを検討するのも選択肢のひとつです。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可