高知銀行カードローンの審査基準と審査落ちた場合の対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 高知銀行のローン審査は甘くない

- 審査落ちの原因は総じて返済能力不足

- 利便性や無利息も踏まえて消費者金融カードローンも要検討

高知銀行カードローンはWEBから申込可能であり、アルバイトやパート、主婦(夫)も申込できる利便性の高い商品です。

特に、高知銀行を日頃から利用している人なら、安心してローンを検討できるでしょう。ただし、融資を受けるには所定の審査が必要です。

そこで今回は、高知銀行カードローンの審査に落ちる5つの理由と、審査に落ちたあとの対処法について詳しく解説します。

高知銀行カードローンとは

高知銀行カードローンは2024年時点で6つのカードローンを取り扱っています。

高知銀行カードローンの種類 |

- こうぎんカードローン(随時返済型・定額返済型)

- こうぎんカードローンモア・プラス

- こうぎんはちきんカードローン(女性専用)

- こうぎんカードローン・サポート

- こうぎんセレクトローンZEYO

- こうぎんスモールローン・ムーヴ

それぞれ申込対象者や利用限度額などの条件が異なるので、自分のニーズにあわせて選ぶことが重要です。

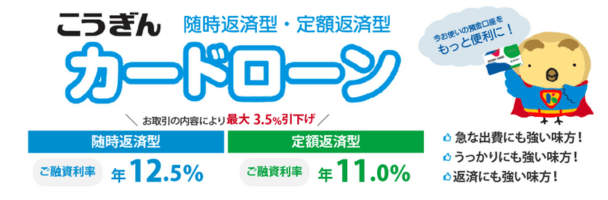

こうぎんカードローン(随時返済型・定額返済型)

画像引用:こうぎんカードローン

| 基本情報 | 内容 |

|---|---|

| 利用限度額 | 10~200万円 |

| 金利 | 随時返済型:年12.5% 定額返済型:年11.0% |

| 貸付条件 | 満20歳以上満72歳以下で安定した収入がある人 |

こうぎんカードローンは「随時返済」と「定額返済」の2種類が選べるカードローンです。

| 返済方法 | 内容 |

|---|---|

| 随時返済型 | 返済のタイミングが自由 (利息の返済は2月、8月の第2金曜日の翌日) |

| 定額返済型 | 毎月7日に返済が必要 |

随時返済型は返済のタイミングに決まりがないため、自分のペースで返済したい人向けといえます。

定額返済型は月1回の返済が決まっていますが、随時返済型に比べて金利が年1.5%抑えられることが特徴です。

また、高知銀行での取引内容に応じて、融資利率を最大年3.5%引下げしてくれるサービスもあります。

こうぎんカードローンモア・プラス

画像引用:こうぎんカードローンモア・プラス

| 基本情報 | 内容 |

|---|---|

| 利用限度額 | 10~300万円 |

| 金利 | 年4.5%〜13.0% |

| 貸付条件 | 満20歳以上65歳以下の安定した収入のある人 |

こうぎんカードローンよりも利用限度額の高いカードローンです。

ただし、年齢は65歳以下の人が対象で、随時返済型のみとなります。

こうぎんはちきんカードローン(女性専用)

画像引用:こうぎんはちきんカードローン

| 基本情報 | 内容 |

|---|---|

| 利用限度額 | 10~300万円 |

| 金利 | 年4.2%〜12.7% |

| 貸付条件 | 満20歳以上65歳以下の安定した収入のある女性 |

こうぎんはちきんカードローンは、女性のみ申込が可能なカードローンです。

「こうぎんカードローンモア・プラス」と同じく、最大300万円までの融資に対応していますが、金利が年0.3%低くなっています。

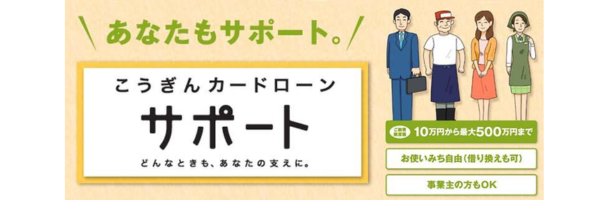

こうぎんカードローン・サポート

画像引用:こうぎんカードローン・サポート

| 基本情報 | 内容 |

|---|---|

| 利用限度額 | 10~500万円 |

| 金利 | 年4.8%〜14.5% |

| 貸付条件 | 満20歳以上65歳以下で安定した収入のある人 |

※東京支店、大阪支店、岡山支店の営業エリアは対象外

こうぎんカードローン・サポートは、利用限度額が最大500万円まで設定されていることが特徴です。借り換えにも対応しています。

こうぎんセレクトローンZEYO

画像引用:こうぎんセレクトローンZEYO

| 基本情報 | 内容 |

|---|---|

| 利用限度額 | 10~1,000万円 |

| 金利 | 年4.5%〜14.5% |

| 貸付条件 | 満20歳以上69歳以下で安定した収入のある人 |

高知銀行のカードローンでは最も利用限度額が高く、最大1,000万円までの融資に対応しています。

また、利用限度額が100万円以内であれば、65歳以上の人でも申込が可能です。

こうぎんスモールローン・ムーヴ

画像引用:こうぎんスモールローン・ムーヴ

| 基本情報 | 内容 |

|---|---|

| 利用限度額 | 5~20万円 |

| 金利 | 年14.5% |

| 貸付条件 | 満20歳以上74歳以下の安定した収入がある人 |

借入金額が「5万円」「10万円」「20万円」の3つのコースに限定されていることが特徴です。少額だけ借りたい人に適しています。

月々の返済は1,000円から対応しており、無理なく返済することが可能です。

高知銀行カードローンの審査の特徴

前提として、高知銀行カードローンで借入するためには審査が必須です。

また、商品によって審査の特徴が異なるため、それぞれ理解しておきましょう。

高知銀行カードローンの審査の特徴 |

- パート・アルバイトや専業主婦(主夫)の申込が可能

- 職業によっては利用限度額が限定されている

- 審査の一部は保証会社に委託されている

パート・アルバイトや専業主婦(主夫)の申込が可能

高知銀行カードローンは、安定した収入のあるパートやアルバイト、配偶者に安定した収入のある専業主婦(主夫)も審査の対象になります。

カードローンの中には本人に収入があることを原則としており、専業主婦が申込できないものもあります。

そのため、専業主婦でカードローンを利用したい場合は選択肢となるでしょう。

職業によっては利用限度額が限定されている

パートやアルバイト、専業主婦や年金受給者の場合は利用限度額が制限される商品もあるため、あらかじめ確認しておきましょう。

| 種類 | 利用限度額 |

|---|---|

| こうぎんカードローン | 正社員以外:50万円以下 専業主婦:50万円以下 年収400万円未満:200万円コース不可 |

| こうぎんカードローン モア・プラス |

正社員以外:30万円以下 専業主婦:30万円以下 |

| こうぎんはちきん カードローン(女性専用) |

正社員以外:30万円以下 専業主婦:30万円以下 |

| こうぎん カードローン・サポート |

正社員以外:50万円以下 専業主婦:50万円以下 |

| こうぎん セレクトローンZEYO |

正社員以外:100万円以下 専業主婦・年金受給者:50万円以下 |

審査の一部は保証会社に委託されている

高知銀行は、カードローンの審査を全て自社でしているわけではありません。手続きの一部は「保証会社」に委託されています。

保証会社は、高知銀行カードローンに届いた申込情報をもとに「スコアリング」による自動審査をしています。

統計的モデル(一定のロジック)に基づいて、個人または企業の信用度を点数化(スコアリング化)し、与信可否を迅速かつ中立的に判断するシステムのことをいいます。

具体的には、カードの入会審査(初期与信)では、顧客の属性(年齢・年収・勤務先・勤続年数・居住状況等)や個人信用情報機関の個人信用情報を解析してスコアリング化し、またカード発行後の審査(途上与信)では、利用状況や支払状況をスコアリング化します。

また、商品によって保証会社が異なるため、事前に確認しておきましょう。

| 種類 | 保証会社 |

|---|---|

| こうぎんカードローン | 四国総合信用株式会社 |

| こうぎんカードローン モア・プラス |

株式会社オリエントコーポレーション |

| こうぎんはちきん カードローン(女性専用) |

株式会社オリエントコーポレーション |

| こうぎん カードローン・サポート |

四国総合信用株式会社 アイフル株式会社 |

| こうぎん セレクトローンZEYO |

SMBCコンシューマーファイナンス 株式会社 |

| こうぎん スモールローン・ムーヴ |

四国総合信用株式会社 |

高知銀行カードローンで審査に落ちる5つの原因

高知銀行カードローンの審査に落ちた場合でも、その理由は教えてもらえません。

しかし、一般的には、カードローンの審査に落ちる主な理由は以下の5つとされています。

高知銀行カードローンの審査に落ちる原因 |

- 申込情報に虚偽がある

- 安定した収入がない

- 他社からの借入が多すぎる

- 信用情報に問題がある

- 短期間に複数社へ申込している

申込情報に虚偽がある

カードローンの審査は、申込内容をもとに実施します。ここにミスや嘘があると、正確な審査ができません。

多少のミスなら、修正に手間と時間をとられる程度で済むでしょう。しかし、故意に虚偽の申込をした場合、詐欺の可能性を疑われて審査に落ちる場合があります。

安定した収入がない

高知銀行カードローンの審査に通過するには、安定した収入を得ている必要があります。具体的には、以下の要素を総合的に確認され、返済能力が測定されます。

安定収入を測定する項目 |

- 年収額

- 雇用形態

- 勤続期間

- 勤務先の業種

- 事業規模

たとえば、勤続期間が短い場合、「まだ収入が安定しているとは言い切れない」と判断され、審査に落ちるケースがあります。

他社からの借入が多すぎる

高知銀行カードローンの審査では、他社借入の件数や金額も確認されます。他社借入があると、その分だけ返済能力が低下するからです。

年収に対して多すぎる借入があったり、4社以上から借入したりしている場合、審査通過は難しいと考えておきましょう。

信用情報に問題がある

カードローンの審査においては、かならず信用情報から「過去の金融取引の内容」が確認されます。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

信用情報に重大なお金のトラブルがあると、「返済の意思が無い」と見なされて審査に落ちる可能性があります。

短期間に複数社へ申込している

短期間に複数社へ申込をしている場合も、高知銀行カードローンの審査に落ちる原因となり得ます。

複数社からの借入を希望している人は「将来的に多重債務者になる可能性がある」と判断されやすいからです。

具体的なボーダーラインは明かされていませんが、一般的に「1カ月以内に4件以上の申込」をすると、審査に落ちる可能性が高まります。

高知銀行カードローンの審査に落ちてもお金が必要な場合の対策

ローンやクレジットカードは、一度申込すると6カ月間は履歴が残るため、この期間中に再申込しても審査に落ちてしまいます。

「高知銀行カードローンの審査に落ちたけれど、どうしてもお金が必要」という人は、以下に挙げる方法を試してみましょう。

なるべく早めにお金を工面する方法 |

- 消費者金融カードローンを検討する

- リサイクルショップで不用品を売る

- 質屋に貴金属やブランド品を預ける

- 家族や知人に相談する

消費者金融カードローンを検討する

高知銀行のカードローン審査に落ちても、審査基準が異なる消費者金融なら審査に通る可能性があります。

「高知銀行カードローンの審査に落ちる5つの原因」で解説した内容に当てはまらない人は、以下で紹介する大手消費者金融も検討してみましょう。

消費者金融のカードローンは銀行カードローンより金利は高いものの、無利息期間が適用されたり、最短数分〜数十分の審査で融資を受けられたりするメリットもあります。

アコム│利用者数は180万人以上

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムの特徴 |

- WEB申込なら審査時間は最短20分

- はじめて利用する人は契約日の翌日から30日間無利息

- 自社ATMの設置台数が多く、24時間手数料無料で借入が可能

- 銀行振込による融資なら最短10秒で振込が完了する

アコムの利用者数は180万人を超えており、はじめて利用する人に多く選ばれているカードローンです。

楽天銀行の振込であれば最短10秒で借入できるため、すぐにお金が必要な人にも向いています。

プロミス│借入日の翌日から30日間無利息

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

プロミスの特徴 |

- WEB申込なら最短3分の即日融資が可能

- 借入した日の翌日から30日間の無利息が適用される※

- インターネット振込は原則24時間365日、手数料0円で利用可能

- 毎月の返済や専用アプリへのログインでVポイントが貯まる

※メールアドレス登録とWeb明細の登録が必要です。

プロミスは大手消費者金融の中でも無利息期間と金利にメリットがあります。

ほかの大手消費者金融では「契約日の翌日から」無利息期間が適用されますが、プロミスは「初回借入日の翌日から30日」が無利息の対象です。

そのため、契約日に借入しない場合でも無利息期間が減ることがありません。

アイフル│最短18分での融資も可能

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アイフルの特徴 |

- WEB申込なら最短18分で融資可能

- はじめて利用する人は契約日の翌日から30日間無利息

- 専用アプリの外観をアイフルと分からないものに変更可能

アイフルは融資スピードが早く、申込から最短18分での融資が可能なカードローンです。

2024年オリコン顧客満足度調査のノンバンクカードローン部門「初めてのカードローン満足度ランキング」で1位になった実績もあります。

多くの人から高評価を獲得しているため、安心して申込できるでしょう。

リサイクルショップで不用品を売る

リサイクルショップは、大量の不用品を一度に買い取り、その場で現金に換えてくれるメリットがあります。

フリマアプリを利用する方法もありますが、いつ売れるか分からないため、急ぎでお金が必要な人はリサイクルショップを活用しましょう。

デメリットとしては、買取不可の品物があったり、想定よりも査定金額が安かったりする可能性があります。フリマアプリとどちらが便利か、ご自身の状況に合わせて方法を選んでください。

なお、高知県内のリサイクルショップは高知市内に多数店舗があるほか、四万十市内を走る「四万十くろしおライン」の「具同駅」近くにも一軒あります。

画像引用:GoogleMap

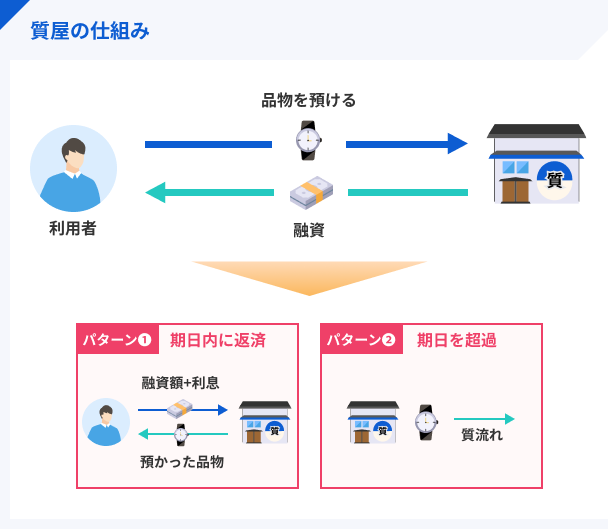

質屋に貴金属やブランド品を預ける

手元に高価な品物がある人は、質屋に預けてお金を借りる方法も検討してみましょう。

質入れしたい品物と身分証明書があれば、審査もなくその場でお金を受け取れます。

ただし、3カ月の間に完済できないと、質入れした品物は「質流れ」となり、所有権が質屋に移って回収できなくなります。不要なものを預けた場合は、返済せずにいるのも一つの方法です。

高知県内の質屋は、高知市内に集中しています。お近くにお住まいの人は利用してみてください。

画像引用:Google Map

家族や知人に相談する

「リサイクルショップや質屋に持ち込める品物がない」という人は、家族や知人に相談し、一時的にお金を借りる方法もあります。

もしお金を用立ててくれる場合は、借金の総額や返済期限などを「借用書」にまとめ、期日どおりに返済していきましょう。

家族や知人にお金を借りる行為は、これまで築いてきた信頼関係を壊す可能性が高くなるため、あくまで最終手段であることを忘れてはいけません。

まとめ

高知銀行カードローンは四国を中心に店舗が展開されているカードローンです。高知銀行を日頃から利用している人なら、利便性が高いでしょう。

ただし、借入するためには審査に通る必要があります。高知銀行カードローンが定める基準を満たしていない場合は利用できません。

審査に落ちてしまったけれど、お金を借りたい人は「消費者金融カードローン」を検討してみてください。カードローンの審査基準は各社で異なるため、消費者金融なら利用できる可能性があります。

また、審査スピードが最短数分〜数十分と早く、全国どこでも申込が可能なため、今すぐお金が必要な人にも適しています。

| 公式サイト | 金利 | 審査時間 | 無利息期間 | 申込方法 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短20分※1 | 初回契約日の翌日から30日間 | ・WEB ・自動契約機 ・電話 ・郵送 |

|

詳細は こちらへ |

年4.5 ~ 17.8% | 最短3分 | 初回借入日から30日間 | ・WEB ・自動契約機 ・電話 |

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短18分 | 初回契約日の翌日から30日間 | ・WEB ・自動契約機 ・電話 |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

マネット編集担当/キャッシングガイド

奥山 裕基

審査に通らなかった人の傾向として、すでに2社~3社で借入をしているケースは非常に多くなります。新たなローン申込を検討する際には、できるだけ今の時点での借入件数や借入金額を減らした状態にしておくと良いでしょう。場合によっては、おまとめローンや借り換えローンの利用も効果的です。