セゾンカードの増額審査は厳しい?落ちる理由を5つ解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 滞納で強制解約や信用情報に影響

- 督促状や裁判所からの訴状も届く可能性

- カードローンで一時的に立て替え可能

セゾンカードはカードの選択肢が多く、普段の支払いや旅行・趣味など、さまざまなシーンで役立ちます。セゾンカードの限度額が足りない場合は、ネット上や電話から増額申込が可能です。

しかし、増額申請をすると審査が実施され、限度額を増やせるのは審査に通過できた人のみです。また、増額審査の結果が出るまでに数日を要する事もあります。

急ぎでお金を必要としている場合は、他のキャッシングサービスも選択肢に入れておきましょう。

具体的には、最短即日融資が可能なカードローンに新規申込をすることです。申込から最短30分以内で借りられるだけでなく、一定期間利息が発生しない無利息期間が設定されているため、効率的に借りられます。

増額審査に落ちてしまった人や、急ぎでお金が必要な人は、審査時間が早くかつ無利息期間が設定されている、以下のカードローンを検討してみてください。

セゾンカードの増額に関する基礎知識

セゾンカードは契約後に増額(増枠)申請をすることで、利用可能額を引き上げられる可能性があります。増額申込を検討するにあたり、押さえておきたいポイントは以下の3つです。

増額に関する基礎知識を把握することで、セゾンカードの増額審査の難易度や、増額申込時に気を付けるべき点が理解しやすくなります。

セゾンカードの増額には3つの種類がある

セゾンカードの増額には、以下の3つの種類があります。カードの利用目的や増額の理由に合わせ、自分に合った増額方法を選びましょう。

| 利用枠の種類・増額方法 | 増額の内容 |

|---|---|

| ショッピング枠 一時的な増額 |

ショッピング枠を「期間限定で増額」させる |

| ショッピング枠 継続的な増額 |

ショッピング枠を「期間の定めなく増額」させる |

| キャッシング枠 継続的な増額 |

キャッシング枠を「期間の定めなく増額」させる |

増額方法の選び方の例 |

- 大型家電など高額の買い物を予定している⇒ショッピング枠の一時増額を選ぶ

- 万が一の出費に備え、借入可能額を上げたい⇒キャッシング枠の継続増額を選ぶ

なお、増額後に「高額のショッピング枠・キャッシング枠は必要なくなった」場合は、減額(減枠)も可能です。

減額をする場合、ショッピング枠は5万円まで、キャッシング枠は0円まで下げられます。

セゾンカードの増額審査は甘くない

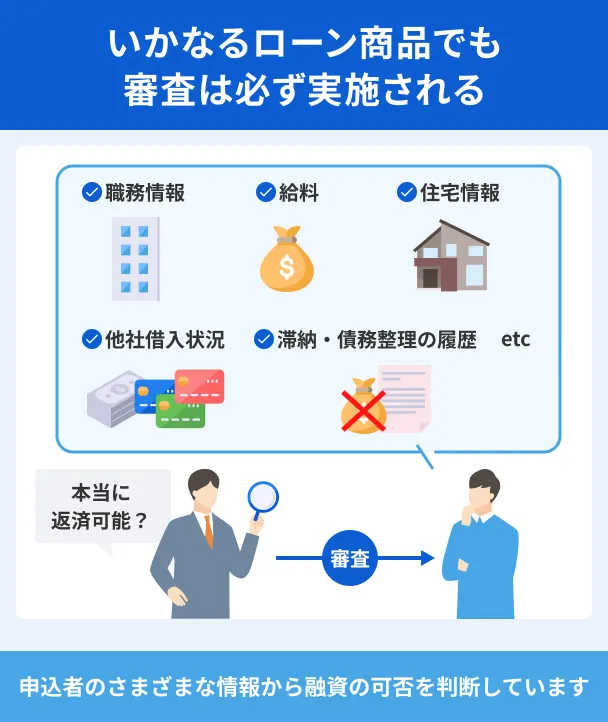

セゾンカードの増額申込をおこなうと、必ず審査が実施されます。この増額審査では、法律に基づき返済能力に関する調査が実施されます。そのため、誰でも通過できるものではありません。

公式サイトにも、審査に通過できなかった場合、利用可能額の増額ができない旨が記載されています。

出典: ご利用可能枠の変更|セゾンカードご利用可能枠の変更

ご利用可能枠の増枠には審査が伴います。お申込の意に添えない場合がございますので、あらかじめご了承ください。

また、一般的に増額審査は「入会時の審査よりも難易度が高い」とされています。その理由は、増額によって、セゾンカードの発行元のクレティセゾンが、今まで以上の貸し倒れリスクを負うことになるためです。

増額による貸し倒れリスクの回避のため、増額審査では返済能力に加え「カードの利用実績・返済履歴」なども詳しく調査されます。

増額を検討する場合は、入会時よりも審査難易度が上がる傾向があることを覚えておきましょう。

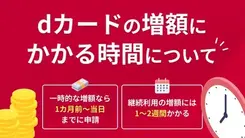

増額が反映されるまで1週間ほど時間がかかる

セゾンカードの増額が利用可能額に反映されるのは、審査結果の通知後です。増額申込から審査結果通知までの期間は、増額方法によって以下のように異なります。

| 利用枠の種類・増額方法 | 審査通知までの期間 |

|---|---|

| ショッピング枠・一時的な増額 | 約1~2日 |

| ショッピング枠・継続的な増額 | 約1週間~10日 |

| キャッシング枠・継続的な増額 | 約1週間 |

ショッピング枠・キャッシング枠の「継続的な増額」の場合は、審査結果通知まで、最低でも約1週間の時間が必要な点に注意が必要です。

継続的な増額を検討する場合は、時間に余裕をもって手続きしましょう。

セゾンカードへ増額を申込する方法

セゾンカードのショッピング枠・キャッシング枠の増額申請には、所定の手続きが必要です。手続き方法は以下の3つから選択可能です。

ここでは、上記3つの申込方法の手順を紹介します。申込の流れを把握して、自分に合った申込方法を選びましょう。

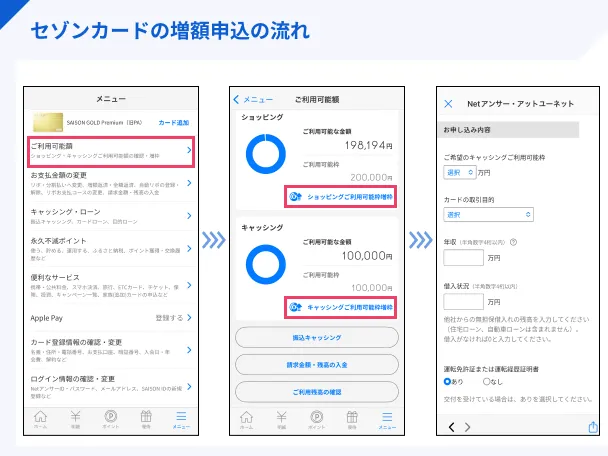

インターネットからの申込

インターネットからの増額申込は、セゾンカード会員サービス「Netアンサー」または公式アプリ「セゾンPortal」から手続き可能です。

| 申込方法 | 項目の選択順序・手順 |

|---|---|

| Netアンサー | ①ログイン ②「ショッピングとキャッシング増枠のお申し込み」 ③必要項目入力 |

| セゾンPortal | ①ログイン ②メニュー ③「ご利用可能額」 ④「ご利用可能枠増枠」 ⑤必要項目入力 |

手続きは、原則としてインターネット上で完結します。電話や郵送と比較して手続きの手間が少なくて済むため、特別な事情がない限り、インターネットからの申込がおすすめです。

電話からの申込

電話からの申込は、クレディセゾンの「コンタクトセンター」または「インフォメーションセンター」が対応しています。手続きにカード番号が必要となるので、電話をかける際はセゾンカードを手元に用意しておきましょう。

営業時間:10:00~17:00

定休日:1月1日(※)

営業時間:10:00~17:00

定休日:1月1日(※)

※2025年2月1日より「日・祝・12月31日~1月3日」へ変更

なお、18~19歳の人は「キャッシング枠の継続増額」の電話申込が不可となっています。申込を希望する場合は、インターネット・郵送のどちらかの方法を選択しましょう。

郵送での申込

郵送での申込には、専用の申込書「ご利用可能枠増枠申込書」の取り寄せが必要です。

取り寄せ方法は「セゾンカードホームページ」または、電話の音声自動応答サービス「パーソナルアンサー」からの請求となります。

インターネット・電話、どちらか都合の良い方法で請求しましょう。

セゾンカードホームページからの資料請求 |

- 資料請求ページを表示

- 同意して次へをクリック

- プルダウンから「各種サービスパンフレット」を選択

- ローン&キャッシング内の「ご利用可能枠増枠申込書」を選択

- 必要項目の入力

パーソナルアンサーからの資料請求 |

- パーソナルアンサ-(0120-24-8376)へ電話

- カード番号を入力

- 暗証番号を入力

- 「資料請求」ショートカットキー 3300#を入力

- 「資料コード」ショートカットキー 5890#を入力

郵送による増額手続きは「インターネットまたは電話で資料請求」「資料の受取・記入」「資料・書類の返送」といった手順となるため、手間と時間がかかります。

事情があり「インターネット・電話による申込が難しい」ケースを除き、郵送での増額申込は避ける方が賢明でしょう。

セゾンカードに増額申込をする場合の注意点

セゾンカードの増額を検討する場合は、増額申込に以下のような注意点があることを理解しておく必要があります。

注意点を理解しないまま申込をしてしまうと、利用可能額が減額されるなどの影響が生じる可能性があります。

申込後に後悔しないよう、注意点をしっかり確認したうえで手続きをしましょう。

利用可能額が減額になる可能性がある

クレジットカードの利用可能額は、審査によって判断される「返済能力」に応じて設定されます。

そのため、増額申込後の審査で「入会審査時よりも返済能力が低下した」と判断された場合、利用可能額が減額される可能性があることを理解しておきましょう。

審査で返済能力を図る判断材料には、「年収」「利用実績」などがあります。入会時よりも年収が下がっていたり、セゾンカードで滞納していたりした場合は、増額申請をするかどうかは慎重に判断してください。

増額審査は入会時の審査と基準が異なる

増額審査は入会時の審査よりも重視される項目が増えるため、審査通過のハードルがより高くなるのが一般的です。

増額審査で重視される項目 |

- 返済能力

- 年収・勤続年数などの属性

- カードの利用実績

- 滞納の有無

- 他社借入件数・借入総額

- ショッピング・リボ払いの残高(ショッピング枠の増額審査の場合)

一般的に、クレジットカードの入会審査では「返済能力」「安定した収入の有無」が重視されます。

これに対し、増額審査では、「カードの利用実績・返済履歴・利用残高」なども確認されます。

そのため、年収や勤続年数などが良好であっても「カードの利用頻度が低い」「滞納の記録がある」といった場合は、審査通過が難しいケースがあることを覚えておきましょう。

毎月の返済負担が重くなる懸念がある

利用可能額が上がったからと無計画にクレジットカードの利用を繰り返してしまうと、増額前よりも毎月の返済負担が重くなる可能性があるため注意が必要です。

増額によって利用可能額が上がると、その利用可能額に見合った返済能力が必要となります。また、自己管理や計画性がより重要になります。

増額に申込する場合は、事前にシミュレーションを実施し、毎月無理のない利用・返済ができるかどうか確認しておきましょう。

所得証明書類が必要な場合がある

セゾンカードの増額申込には、原則として収入証明書類などの書類の提出は必要ありません。しかし、以下の両方の条件に当てはまる場合は、所得証明書類のコピーの提出が求められるケースがあるので注意が必要です。

所得証明書類のコピー提出が必要なケース |

- キャッシング枠の増額申込である

- 希望する利用可能額が50万円を超えている

所得証明書類の提出が必要な場合は、クレディセゾンから「電話・メール・SMS・書面」いずれかの方法で連絡があります。

連絡を受けた場合は指示に従い、速やかに所得証明書類を提出しましょう。

セゾンカードの増額申込で認められる所得証明書類 |

- 給与明細書

- 源泉徴収票支払調書

- 年金証書

- 年金振込通知書

- 納税通知書

- 課税証明書

- 所得証明書

- 確定申告書

- 青色申告決算書

- 収支内訳書

所得証明書類の要件などの詳細は、公式サイトでご確認ください。

セゾンカードの増額審査に落ちてしまう理由

セゾンカードの増額審査の基準は公開されていませんが、審査落ちの理由を知ることで、通過のポイントが見えてきます。

ここでは、セゾンカードの増額審査に落ちる一般的な理由を5つ紹介します。

審査通過の可能性を上げるためにも、審査に落ちる理由をしっかり理解しましょう。

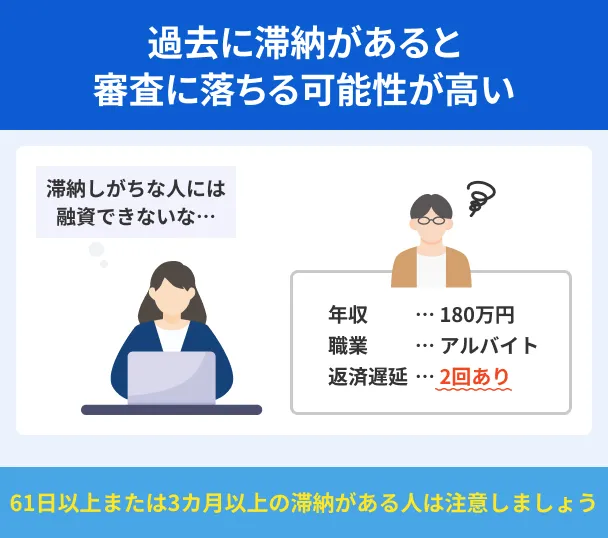

セゾンカードで滞納などのトラブルを起こしている

クレジットカードの増額審査では、カードの利用実績や滞納の記録なども調査されます。そのため、セゾンカードの利用中に、滞納を起こしている人は注意が必要です。

返済の遅れがあった場合でも、数日の遅れが1回程度であれば、審査に深刻な影響はないと考えられます。

しかし、以下のような滞納をした経験がある場合は、審査通過の可能性が低くなるでしょう。

審査通過が難しくなるケースの例 |

- 支払い督促を無視した

- 月をまたぐ返済遅延をした

- 61日以上の滞納をした

特に、約定返済日より61日以上、または3カ月以上の滞納をした場合、その情報が「異動情報」として信用情報機関に登録される可能性があります。

長期滞納の異動情報は通常、信用情報機関に5年間登録されます。

信用情報機関に異動情報が登録されている間は、セゾンカードの増額審査だけでなく、あらゆる金融取引にかかわる審査の通過が難しくなります。

セゾンカードの利用期間や使用頻度が少ない

セゾンカードの利用頻度が低い人や利用期間が短い人は、増額審査に落ちやすい傾向にあります。

増額をおこなう場合、セゾンカード側は、増額前よりも大きな貸し倒れリスクを負うことになります。そのため、増額審査では「貸し倒れリスクに見合った顧客=優良顧客であるかどうか」が重視されます。

クレジットカードは顧客にカードを利用してもらうことで、利益を上げるビジネスモデルとなっています。そのため「利用期間が長く、頻繁にカードを利用する人」ほど、優良顧客として審査で有利になる傾向にあります。

出典: クレジットカードの収益をどのようにあげていますか。|クレジットカードはセゾンカードクレジットカードの収益をどのようにあげていますか。

A.主に、お客様がクレジットカードをご利用した際にご利用店舗(加盟店)からいただく手数料収入とお客様がショッピングリボルビングをご利用された場合やキャッシングをご利用された場合の金利収入、および年会費が収益となります。

利用期間が短い人や使用頻度が少ない人は、増額審査では不利になる傾向にあることを覚えておきましょう。

入会審査時よりも属性が悪くなっている

利用可能額を増額する場合、増額した金額に見合った返済能力や安定した収入が必要となります。そのため、入会時よりも属性が悪くなっている場合、増額審査では「返済能力が下がった」と判断されやすく、審査に通過しにくくなると考えられます。

属性とは、その人にどの程度の支払い能力・返済能力があるかを推察・判断するための材料となる情報です。具体的には「年収、勤続年数、勤続先の規模や社名、雇用形態」などが挙げられます。

特に、入会審査時よりも収入が下がっている場合、増額審査では「収入に対して返済の割合が高くなる」と判断されやすく、審査通過のハードルが高くなる傾向にあります。

セゾンカードの入会時よりも属性が悪くなっている場合は、増額申込を控えた方が無難です。

他社の借入・返済状況に問題がある

増額審査では、他社の借入・返済状況について信用情報機関に照会がかけられます。この照会時、セゾンカード以外で滞納などの問題を起こした情報の登録があると、審査通過は困難となります。

その理由は、滞納の情報が、審査担当者に「返済遅れを繰り返しそう」「返済に関して信用できない」といった印象を与えるためです。

また、過去にクレジットカードやローンで滞納したことがある人や、携帯料金の支払い遅れなどの経験がある人は、信用情報機関に異動情報が登録されている可能性があります。

異動・異動情報

異動・異動情報信用情報機関に異動情報が登録されている場合、情報が削除されるまでの期間、増額審査を通過できる可能性はほぼゼロだと考えられます。

過去に滞納などの経験があり、信用情報に異動情報が登録されていないか心配な人は「信用情報の開示請求」をおすすめします。

開示請求の手続き方法などについては、以下の記事を参考にしてください。

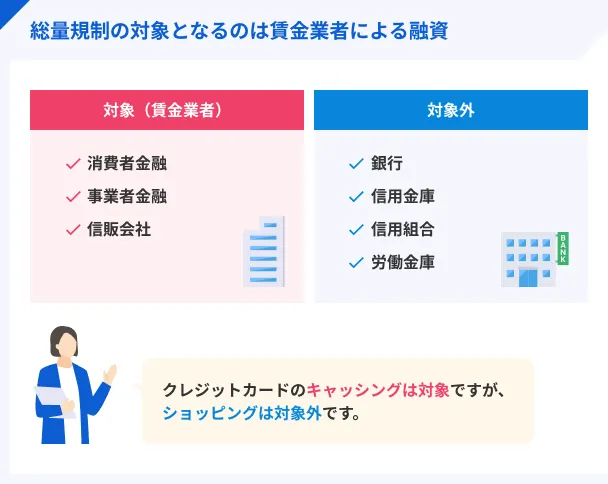

総量規制の対象となる借入の総額が年収の3分の1に近い

セゾンカードの「キャッシング枠の利用可能額」と「他社借入金額」の合計額が「年収の3分の1」に近い場合も、増額審査の通過が難しい可能性があります。

なお、セゾンカードの場合、総量規制の対象となるのは「キャッシング枠」のみです。ショッピング枠は総量規制の対象外となるので覚えておきましょう。

また、総量規制の対象となるのは「キャッシング枠の利用可能額」です。実際に借りている金額(借入残高)ではない点に注意が必要です。

セゾンカードの増額審査に落ちた場合カードローンを検討しよう

セゾンカードの増額審査に落ちたとしても「どうしてもお金が必要」という人は、カードローンの申込も一つの手段です。

ここでは、最短即日融資が可能な大手消費者金融カードローンを4社紹介します。今回紹介するカードローンは基本的に以下の流れで手続きが完了し、申込から最短3分~20分程度での借入が可能です。

- 公式サイトから申込

- 必要書類を提出

- 最短3分~20分で審査完了

- 契約・借入

アコム|大手消費者金融で新規顧客数No.1

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムは、WEBからの申込で最短20分での融資が可能なカードローンです。大手消費者金融カードローンの中でも、顧客数・営業利益・新規契約者数No.1の実績を誇り、知名度や信用度の高さには定評があります。

審査通過率を図る目安となる「新規貸付率」が、2026年3月期累計時点で「39.0%(※1)」と高いのも、アコムの大きな特徴です。審査通過に不安がある人は、最初にアコムを検討すると良いでしょう。

借入・返済の利便性も高く、インターネット・アプリ・電話からであれば、24時間いつでも振込で借入が可能です。また、アコムATM・提携ATMは全国で50,974台(2021年3月時点)(※2)も設置されているため、外出先で急に現金が必要になった際も安心です。

※1出典:マンスリーレポート|アコム株式会社

※2出典:店舗ATM(自動契約機「むじんくん」)|アコム

プロミス|初回借入の翌日から30日間金利0円

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは審査のスピードに定評があり、WEBからであれば24時間365日いつでも申込できるうえ、最短3分の融資が可能です。また、WEB完結による申込であれば郵送物なしで契約できるため、家族に内緒で申込をしたい人にとっては、要チェックのカードローンだと言えるでしょう。

融資スピードも早く、インターネット振込であれば原則として24時間365日、最短10秒程度で指定の口座に振込融資が可能です。

また、便利な「30日間無利息サービス」が用意されているのも特徴の一つです。

ほかのカードローンでも無利息サービスは用意されていますが、プロミスは他社と違い、「初回借入日の翌日から無利息が適用される」というメリットがあります。自分の好きなタイミングで無利息期間をスタートさせたい人は、プロミスを検討すると良いでしょう。

レイク|はじめての契約なら「無利息」の期間が長い

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短10分融資も可能!※ |

おすすめポイント

レイクは、WEBからの申込で最短10分融資が可能なカードローンです。プライバシーへの配慮に力を入れており、「電話による在籍確認なし」「郵送物なし」「カード発行なし」で契約できます。

なお、在籍確認が必要な場合でも、お客さまの同意なく電話しません。

レイクを初めて契約する人であれば、365日間または60日間は無利息になるため、活用することで負担を抑えることができます。

レイクの無利息 |

- 365日間無利息(Web申込から初めての契約で契約額50万円以上、ご契約後59日以内に収入証明書の提出とレイク登録が完了の方)

- 60日間無利息(Web申込から初めての契約で、契約額50万円未満)

レイクには、申込前でも利用できるチャットサービス「レイマル相談室」も用意されています。申込前に、レイクに関する疑問を解消しておきたい人は、ぜひ活用してください。

アイフル|申込がWEBで完結!郵送物なしで安心

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短14分 |

おすすめポイント

アイフルは、WEBからの申込で最短14分融資が可能なカードローンです。「愛がいちばんアイフル」というキャッチコピーのCMが有名ですが、キャッチコピーの通り、会員サービスや顧客満足度の向上に力を入れているのが特徴です。

カードローンの利用にあたり、安心感や顧客からの人気度を重視する人は、ぜひアイフルへの申込を検討しましょう。

ここで紹介した4社以外のカードローンを知りたい人は、こちらの「キャッシングおすすめ比較ランキング」で39社のキャッシングサービスを紹介しているので、併せてご覧ください。

セゾンカードの増額に関するよくある質問

まとめ

セゾンカードの増額審査では、属性情報や信用情報に加え、セゾンカードでの利用実績も見られます。

しかし、増額審査の通過が厳しい・困難というわけではありません。増額審査の注意点や審査に落ちる理由を正しく理解し、審査通過の可能性を上げることは十分可能です。

増額審査に落ちる理由を再確認 |

- セゾンカードで滞納などのトラブルを起こしている

- セゾンカードの利用頻度が少ない

- 入会審査時よりも属性が悪くなっている

- 他社の借入・返済状況に問題がある

- 総量規制の対象となる借入の総額が年収の3分の1に近い

上記の「増額審査に落ちる理由」に当てはまるものがある場合、増額審査に通過できない場合があります。

しかし「良好なクレヒスを作る」「今ある借入額を減らす」などの対処法を実践することで、増額審査を通過できる可能性があります。

本記事を参考に、増額審査を突破するための対処法をぜひ実践してください。

マネット編集担当/キャッシングガイド

奥山 裕基

増額審査の対策にかける時間や労力が惜しい場合、増額ではなくカードローンを選択する人も多くいます。自身の状況や希望に応じた適切な選択をしてください。

| 公式サイト | 契約可能年齢 | 審査時間 | 融資時間 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|---|---|

|

詳細は こちらへ |

満18歳~74歳※2 | 最短3分※1 | 最短3分※1 | 初回借入日の翌日から30日間 | |

|

詳細は こちらへ |

満20歳~74歳 | 10秒簡易審査 | 最短15分※1 | 無し | |

|

詳細は こちらへ |

満20歳~69歳 | 最短14分 | 最短14分 | 初回契約日の翌日から30日間 | |

|

|

詳細は こちらへ |

満20歳以上 | 最短20分※1 | 最短20分※1 | 初回契約日の翌日から30日間 | |

|

詳細は こちらへ |

満20歳~70歳 | お申込み完了後、最短15秒で審査結果を表示※ | Webで最短10分融資も可能!※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

大手消費者金融は審査スピードを強みとしており、手続きはすべてWEBで完結させられるため、急いでいる人に適しています。加えて無利息期間が利用できるケースがあり、返済の負担を抑えられるメリットもあります。