レイクの審査は甘くない!通過するためのポイントを6つ解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- レイクの審査は厳正におこなわれるため甘くない

- 安定した収入があれば審査に通る可能性は十分にある

- 信用情報に異動が登録されていると審査通過は厳しい

レイクの審査は、他社のカードローンと同様に甘くありません。各金融機関は法律に基づいて審査をおこなうため、誰でも利用できるカードローンはないのが実情です。

ただし、年齢条件を満たし、安定した収入を得ていれば、レイクの審査に通過できる可能性は十分にあります。

本記事では、レイクの審査が甘くない理由や通過の可能性について解説します。審査に落ちる一般的な理由や申込前にできる対策も紹介するので、ポイントを押さえて通過の可能性を高めましょう。

レイク

レイクならではの強みが盛り沢山

お急ぎでも最短15分融資可能!アプリが充実していてカードレス対応可能!

レイクの審査は甘くない

レイクに限らず、審査が甘いカードローンはありません。その理由は、大きく以下の2つです。

審査が甘くない理由 |

- 「返済能力を超える貸付」は法律で禁止されているため

- 貸倒れのリスクを抑えるため

レイクを含む貸金業者は、「貸金業法」(貸金業者からの借入について定めた法律)に基づいて融資をおこなっています。

貸金業者

貸金業者貸金業法では「返済能力の調査」を義務付けており、また「返済能力を超える融資」は認められていません。

したがって、各金融機関は厳正な審査を実施し、申込者に返済能力があるかどうかを見極めます。

返済能力の調査また、金融機関からすると、審査を甘くすれば、貸したお金を回収できずに損失を被るリスクが高まります。

金融機関が貸倒れのリスクを抑え、事業を継続していくためにも、審査を甘くすることはできません。

体験談を紹介|レイクの審査に通過できた山田さんにインタビュー

レイクを含め、審査の甘いカードローンは存在しません。そのため、事前に申込~契約までどのように進むのか、どのような人が契約できたのかを知っておくことは重要であるといえるでしょう。

実体験として、レイクの審査に通過した山田さん(仮名)のインタビューを紹介します。

〇インタビュー当時の山田さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 年齢 | 39歳(インタビュー当時) |

| 居住地 | 新潟 |

| 職業 | 農業生産法人 |

| 年収 | 360万円 |

| 住居 | 持ち家 |

| 家族構成 | 奥様と子ども3人 |

▼レイクの利用状況と利用明細書

| 項目 | 詳細 |

|---|---|

| 借入限度額 | 16万円 |

| 総借入額 | 16万円 |

| 適用金利 | 年18.0% |

| 月の返済額 | 8,000円 |

山田さんは農業生産法人で正社員として勤務しており、比較的安定した生活をしていたとのことです。

しかし、新型コロナウィルスなどの影響により体調を崩したことで、仕事ができなくなり収入が途絶えてしまったため、生活費に充てるためレイクの利用を決めました。

無利息期間を活用するためにWEBからレイクに申込した

マネット

編集者

山田さん

マネット

編集者

山田さん

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。

金曜日の夜に申込をしたら翌日に結果が来た

マネット

編集者

山田さん

山田さん

山田さん

詳しいインタビュー内容は以下の記事で紹介しています。

審査は甘くないが安定した収入があれば申込可能

レイクの審査が甘くないと聞いて、不安になる人もいるかもしれません。しかし、年齢条件を満たし、安定した収入を得ていれば、審査に通過できる可能性は十分にあります。

レイクの申込条件 |

- 満20歳~満70歳である

- 安定した収入がある

「安定した収入」に一律の基準はないため、正確には把握できませんが、会社員だけでなく、パート・アルバイトや派遣社員、個人事業主なども申込の対象です。

パートやアルバイトなどの収入があれば、主婦(主夫)や学生も申込できます。

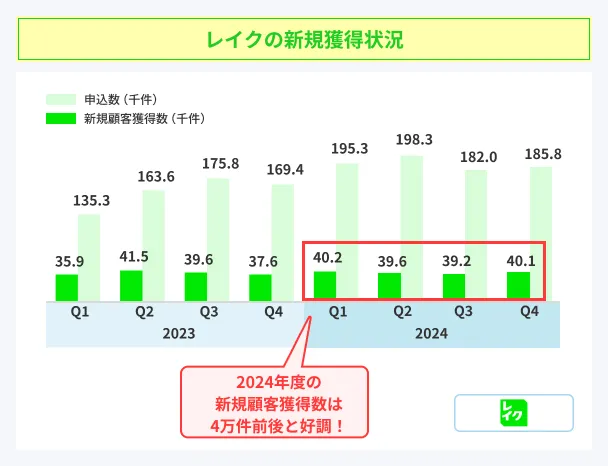

新規顧客獲得数は好調に推移

レイクが公表しているデータによると、各四半期(3カ月ごと)の新規顧客獲得数(2024年)は、おおむね4万件前後で安定しています。単純に3で割ると、毎月1万人以上の人が契約に至っている計算です。

審査が甘くないとはいえ、上記の結果から、実際にレイクで借入できている人も多くいることが分かります。

パート・アルバイトの人も借入に成功

マネットには、会社員だけでなく、パートやアルバイトの人からも、「レイクで借入できた」との口コミが複数寄せられています。

ユーザー評価

アプリ内で借入ができるところは、いつでも状況を確認できるのでいい点だと思います。 アプリ内の表示や仕様も分かりやすく、初めての人でもスムーズに利用できるのもいいと思います。

| 利用したカードローン | レイク |

||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 友人 |

| 重視した点 | 借入スピード | ||

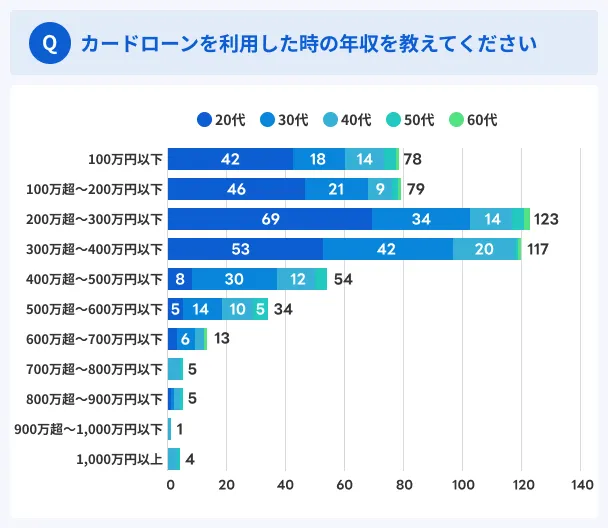

また、カードローンの審査では、年収自体の多さよりも安定性が見られるため、年収が低いからといって通過できないとは限りません。

実際に、マネットが大手消費者金融の利用者に実施したアンケートによると、年収100万円以下の人も借入できていることが分かります。

実際に借入できるかどうかは、申込してみなければ分からないものの、「アルバイトだから借入できないだろう」「年収が低いから審査に通過できない」などと諦める必要はありません。

レイクの審査に落ちる理由

レイクを含む各金融機関は、年収や職業などのさまざまな情報をもとに、返済能力の有無を判断します。

審査に通過できない一般的な理由として、以下のケースが挙げられます。

レイクの審査に落ちる理由 |

- 安定した収入がない

- 他社で年収の3分の1を超える借入がある

- 信用情報に異動情報が登録されている

- 在籍確認が取れない

- 虚偽の申告をした

なお、レイクは他社と同様に詳しい審査基準を公開していません。

安定した収入がない

レイクに限らず、カードローンを利用するためには、基本的に「申込者本人の安定した収入」が必要です。

安定した収入があるかどうかに関して、明確な基準は明示されていません。

総合的に判断されるため一概にいえませんが、一般的に会社員の人は、個人事業主や派遣社員などと比べて収入が安定しているとみなされやすい傾向があります。

一方で、勤続年数が極端に短い場合や日雇いで働いている人などは、収入が不安定だと判断され、審査に通りにくくなる可能性があります。

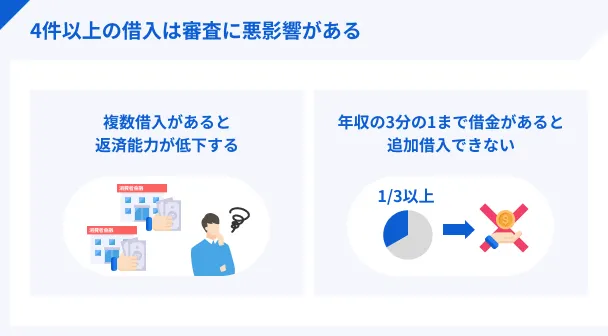

他社で年収の3分の1を超える借入がある

他社の借入が年収の3分の1を超える場合は、審査に通過できません。レイクからの借入は、「総量規制」の対象となるためです。

具体的には、以下のような借入が総量規制の対象です。

総量規制の対象となる主な借入 |

- 消費者金融カードローン

- 信販会社カードローン

- クレジットカードのキャッシング

銀行カードローンは総量規制の対象外ですが、多くの銀行では、貸金業法に準じて「年収に対する融資額」に独自の基準を設けています。したがって、銀行からの借入が多い場合も審査に影響する可能性が高いと理解しましょう。

また、総量規制に抵触するかどうかにかかわらず、年収に対して借入が多すぎると返済不能となるリスクが高まるため、審査のハードルは高くなります。

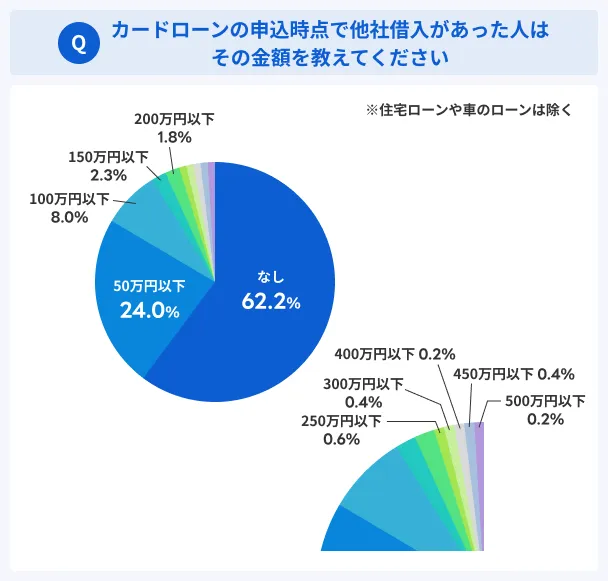

ただし、借入があるからといって、必ずしも審査に落ちるとは限りません。実査に、マネットが大手消費者金融の利用者にアンケートをおこなったところ、申込時点で他社借入があった人は約4割にのぼります。

信用情報に異動情報が登録されている

信用情報に異動情報が登録されている間は、レイクに限らず、金融機関からの借入が難しくなります。

信用情報異動情報とは、信用情報に登録されるネガティブな情報のことで、長期にわたる滞納などが該当します。

異動情報が登録されるケースの例 |

- ローンの返済を長期にわたって滞納した

- 規約違反でクレジットカードが強制解約された

- 保証会社によって代位弁済がおこなわれた

- 借金が返済不能となり、自己破産をおこなった

なお、異動情報が登録される期間は5年~7年と決まっており、永久に借入ができなくなるわけではありません。たとえば、滞納の場合は完済から5年間、異動情報が登録されます。

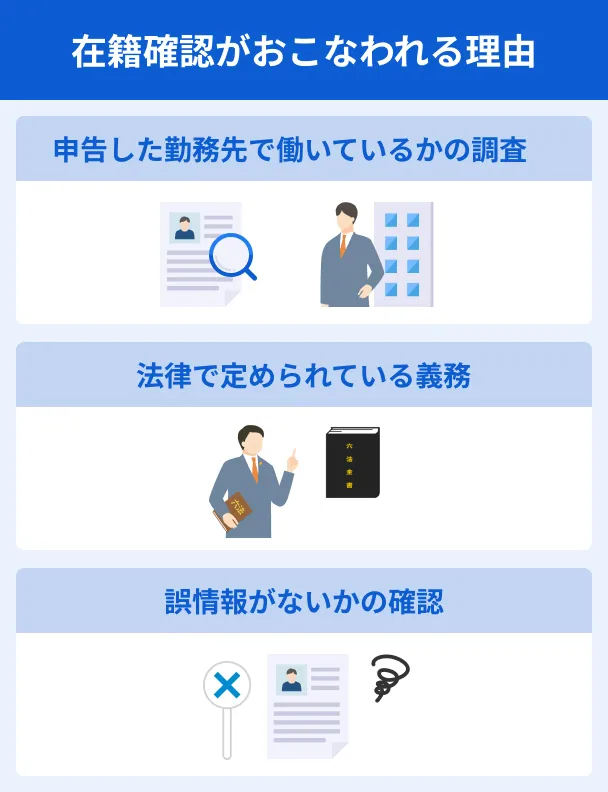

在籍確認が取れない

在籍確認は、返済能力を正確に判断するための材料のひとつであり、確認が取れなければ審査落ちとなる可能性があります。

在籍確認レイクは、原則として電話による在籍確認を実施しない旨を公言しているカードローンのひとつです。ただし、審査で必要だと判断された場合は、事前に同意を得たうえで電話連絡が実施されます。

電話連絡が実施された際、確認が取れない主な理由として、以下のようなケースが挙げられます。

在籍確認が取れないケースの例 |

- 電話番号が誤っており、つながらない

- 誰も電話に出ない

- 電話応対者が「そのような者はいません」と回答した

- 勤務先が外部からの問い合わせに対応していない

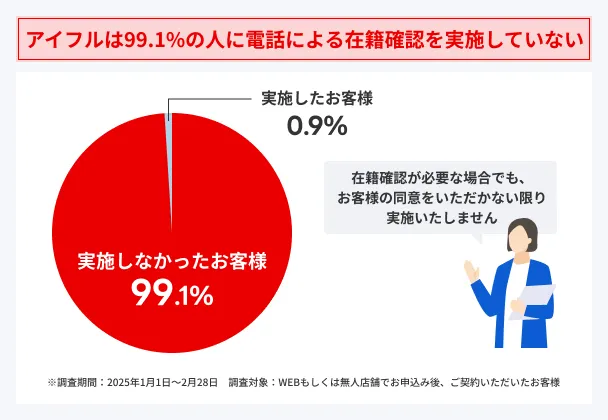

在籍確認が不安な人は、「電話による在籍確認の実施率」を公表しているカードローンを選ぶのもひとつの手段です。

たとえば、アイフルの公式サイトでは、「99.1%の人は勤務先への電話なしで利用できた」とのデータを公開しています。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

レイクやアイフル以外にも、原則として電話による在籍確認をおこなわないカードローンがあります。電話連絡なしで在籍確認が完了するカードローンについては、こちらの記事で詳しく紹介していますので、気になる方はぜひご覧ください。

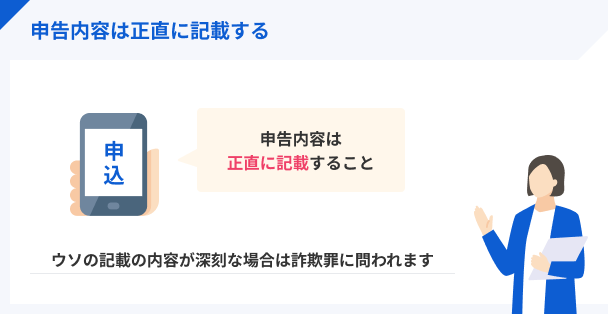

虚偽の申告をした

虚偽の申告が判明すると、信用のおけない人物だと判断されて、審査に通過できない原因となります。

虚偽申告の例 |

- 年収を実際よりも多く申告する

- 他社借入を実際よりも少なく申告する

- 勤続年数を偽る

- 退職前の会社を勤務先として申告する

カードローンは、担保や保証人を用意する必要がなく、申込者の「信用」のみでお金を借りる仕組みです。金融機関からすると、嘘をつく人にお金を貸すことはできません。

万が一申込後に虚偽の申告が判明すれば、一括返済を求められたり、強制解約されたりする可能性があります。

レイクの審査に通過するためのポイント

レイクの審査基準は公表されていませんが、事前に対策をおこなえば、審査に通りやすくなる可能性があります。審査に通過するための主なポイントは、以下のとおりです。

レイクの審査に通過するためのポイント |

- 申込前に1秒診断を利用する

- 他社の借入金額・件数をなるべく減らす

- 正確な内容で申込する

- 必要最低限の金額で申込する

- 信用情報を確認しておく

- レイク1社に絞って申込する

申込前に1秒診断を利用する

審査が不安な人は、申込前にレイクが提供している「1秒診断」を利用しましょう。

1秒診断とは、年齢・年収・他社借入額を入力すると、借入が可能かどうかを簡易的に診断できる機能です。

「お借入れの検討が可能です」との結果が表示された場合、借入できる可能性があると考えられるため、申込に進みましょう。なお、レイクの1秒診断では、借入の可否とあわせて、検討可能な借入額の目安も表示されます。

ただし、1秒診断は、年齢・年収・他社借入額の3項目をもとにおこなう簡易診断であり、それ以外の項目は考慮されません。

実際の審査では、さまざまな情報から総合的に判断されるため、1秒診断とは異なる結果になる場合もあります。1秒診断の結果は、あくまでも目安のひとつとして捉えましょう。

事前に借入できるかが分かる

事前に借入できるかが分かる

他社の借入金額・件数をなるべく減らす

なるべく他社の返済を進め、借入額を減らした状態で申込しましょう。

年収に対して他社借入額が多いほど、毎月の返済負担が重くなるため、審査のハードルが高くなります。また、年収の3分の1を超える借入がある場合は「総量規制」に抵触するため、審査に通過できません。

一方、借入件数に関して、総量規制のような法的な基準はありません。

ただし、一般的には、借入件数が3~4社以上になると審査に通りにくくなると言われます。借入件数が多いほど、多重債務に陥るリスクが高まるためです。

多重債務少額の借入、あるいは金利の高い借入を完済するなどして、借入件数も減らしておきましょう。

正確な内容で申込する

レイクは、WEB申込に対応しているため、手間なく手続きを進められますが、申込時の入力ミスには注意が必要です。

申込内容に不備があると、単なるミスであっても虚偽申告かどうかの判断ができず、審査結果に影響することがあります。申込の際は、入力内容に間違いがないかよく見直したうえで手続きをおこないましょう。

なお、審査が不安でも、年収を実際よりも多く申告したり、他社借入がないと嘘をついたりしてはいけません。「バレないだろう」と考える人もいるかもしませんが、虚偽の申告をすれば、収入証明書類や在籍確認などから発覚します。

ほかのローンやクレジットカードの審査にも影響する可能性があるため、必ず事実のみを申告しましょう。

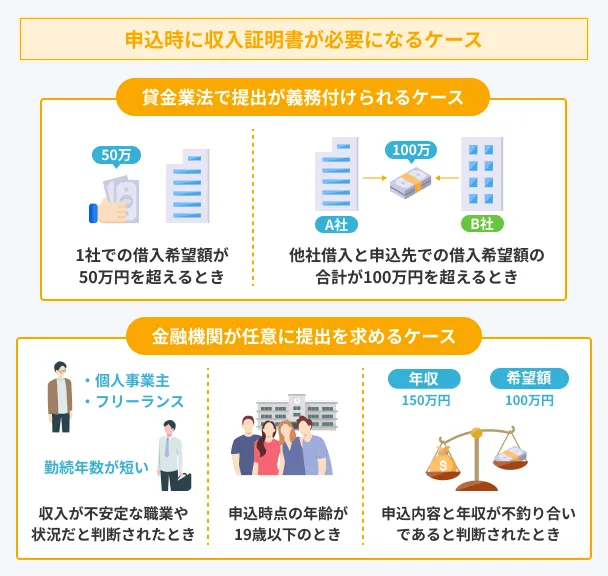

必要最低限の金額で申込する

レイクに申込する際は、必要最低限の金額を希望するのが望ましいでしょう。借入金額が大きいほど、貸倒れのリスクが高いと判断され、審査に通過しにくくなる傾向があります。

また、借入希望額が50万円以下であれば、本人確認書類のみで申込できる可能性が高まります。提出書類が本人確認書類のみで済む場合、申込手続きや審査がよりスムーズに進むでしょう。

なお、借入希望額が50万円超の場合や他社との合計で100万円超の場合などは、本人確認書類に加えて収入証明書類(年収が分かる書類)の提出も必要です。

信用情報を確認しておく

過去に滞納などのトラブルを起こした経験があり、審査が不安な人は、信用情報機関に開示を請求して自分の信用情報を確認しましょう。対象となるのは、主に以下のような返済です。

対象となる返済の例 |

- クレジットカードの支払い

- カードローンやキャッシングの返済

- 各種ローン(住宅ローンや自動車ローンなど)の返済

- スマホの本体代(分割払い)の返済

- 奨学金の返済

開示する際は、郵送と比べて手数料が安く、開示にかかる時間も短いインターネット開示が便利です。郵送での開示には日数がかかるため、急ぐ人は目安を確認しておきましょう。

【クレジットカードの履歴に関する問い合わせ】

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

【消費者金融の履歴に関する問い合わせ】

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン・郵送は1,300円 +300円で速達) |

| HP | 公式サイト |

【銀行の履歴に関する問い合わせ】

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

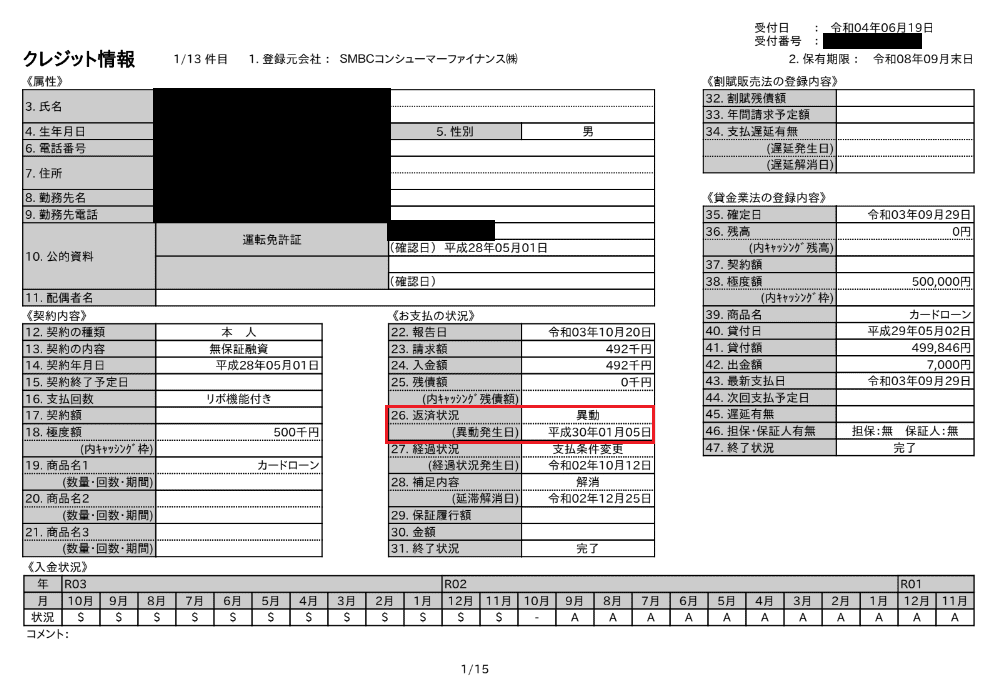

開示の結果、異動情報が登録されていた場合は、レイクを含め借入の申込を見合わせるのが望ましいでしょう。

なお、開示報告書(開示結果)の様式は、信用情報機関によって異なります。たとえばCICでは、異動情報が登録されている場合、「返済状況」の欄に「異動」と表示されます。

レイク1社に絞って申込する

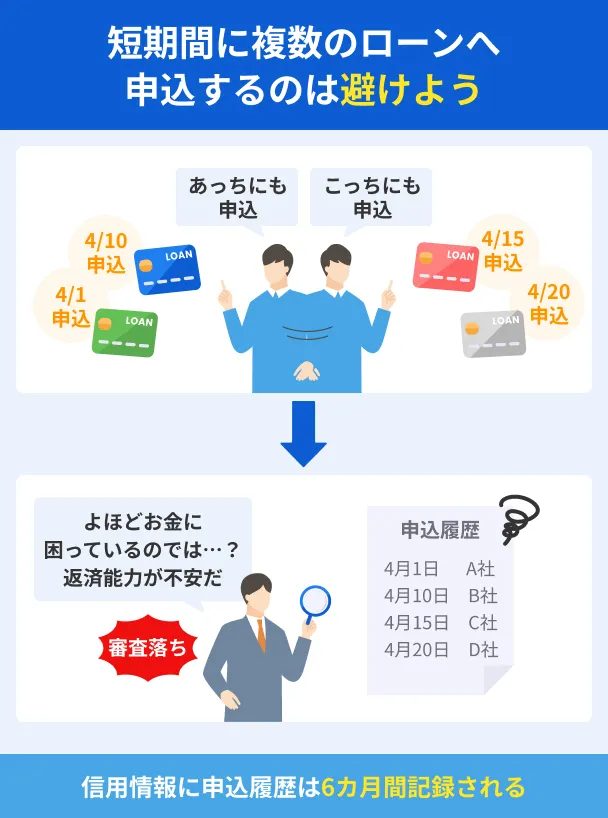

レイクに申込する際は、なるべく1社に絞りましょう。

金融機関が審査で信用情報を照会した際に複数の申込履歴があると、「何かお金に困っている事情があるのでは」「複数社からの借入で返済困難になるのでは」などの懸念を持たれる可能性があるためです。

マネットが実施したインタビューでも、短期間に2つのカードローンに申込した結果、いずれも審査に落ちたという回答がありました。

マネット編集者

細谷さん

マネット編集者

細谷さん

カードローンの審査に落ちてもその理由は開示されないため、同時申込が直接的な原因となったかどうかは判断できませんが、なるべく1社に絞って申込するのが望ましいでしょう。

なお、カードローンの申込履歴は、信用情報として約6カ月間登録されます。

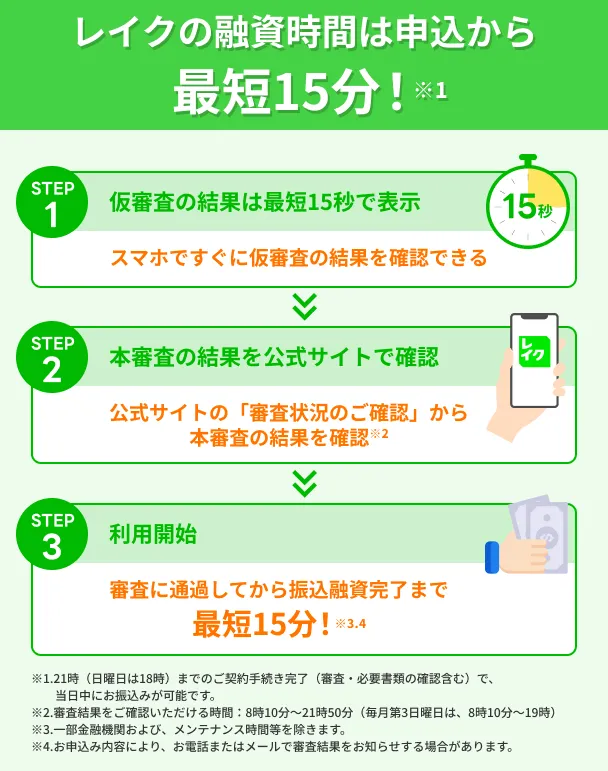

レイクの審査時間・流れ

申込はパソコンやスマホでいつでも手続きでき、契約までWebで完結します。

申込の流れ |

- 申込

- 仮審査(最短15秒)

- 必要書類の提出

- 本審査・契約(最短15分)

レイクの審査は、申込後の画面ですぐに仮審査結果を確認できる点が特徴です。

| 曜日 | 審査結果のお知らせ時間 |

|---|---|

| 平日・土曜日・日曜日・祝日 | 8:10~21:50 |

| 毎月第3日曜日 | 8:10~19:00 |

※年末年始を除く

※申込内容によっては、電話やメールで審査結果が通知される場合があります。

WEBなら最短15分で借入できる可能性があるため、審査結果を早く知りたい人、借入を急ぐ人にも適しています。

なお、在籍確認は、仮審査通過後の本審査で実施されることが一般的です。

審査状況の確認方法

レイクの審査結果は、申込後の画面に表示されますが、申込の時間帯や申込内容などによっては、あとからメールや電話で通知される場合があります。

審査状況を知りたいときは、公式サイト「審査状況の確認」で氏名・生年月日・電話番号の3項目を入力し、「審査状況のご確認へ」をタップして確認しましょう。

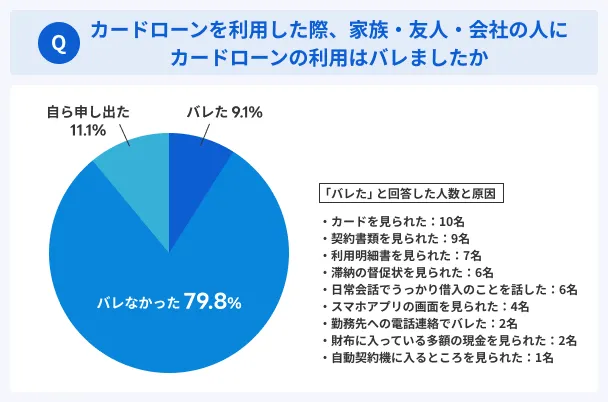

レイクの利用は家族や勤務先に知られにくい

レイクの申込を検討している人のなかには、審査の過程で家族や勤務先にカードローンの利用を知られるのでは、と不安な人もいるのではないでしょうか。

レイクは以下のような理由から、家族や勤務先に知られずに利用できる可能性が高いといえます。

家族や勤務先に知られにくい理由 |

- 原則として電話による在籍確認がない

- 審査や契約の手続きがWeb上で完結する

- 郵送物なしで利用できる

- カードレスで借入・返済ができる

マネットが大手消費者金融の利用者におこなったアンケートでも、「家族・友人・会社の人にカードローンの利用はバレなかった」と回答した人が約8割にのぼる結果でした。

ただし、家族や勤務先に知られるリスクを100%なくせるわけではありません。内緒で利用したい人は、以下のような対策をおこないましょう。

内緒で利用するための対策例 |

- Web完結で申込する

- カードレスで契約する

- Web明細サービスを利用する

- 家族にスマホを見られる人はプッシュ通知をオフにしておく

- 振込融資を受ける場合は通帳の管理を徹底する

- 勤務先の人に電話の内容を聞かれた際の受け答えを考えておく

- 返済に遅れない

Web明細サービスとは、過去6カ月間の取引内容を会員ページで閲覧・ダウンロードできるサービスです。Web明細サービスを登録していれば、利用明細書が自宅に郵送されません。

なお、返済を滞納した場合は、Web明細を利用しているかどうかにかかわらず郵送物が届く可能性があります。

家族に知られるだけでなく、遅延損害金が発生するなどの影響も生じるため、借入状況をこまめに確認するなどの対策をおこない、計画的に返済しましょう。

レイクの審査に落ちた場合の対処法

レイクの審査に落ちてしまった場合、まずはその原因を明らかにすることが重要です。

審査に落ちた理由を教えてもらうことはできませんが、たとえば信用情報に問題がないかどうかは、開示請求をすれば確認できます。

審査落ちの原因を把握したうえで、以下の対処法を検討しましょう。

審査に落ちた場合の対処法 |

- 期間を空けてレイクに再申込する

- 他社のカードローンに申込する

期間を空けてレイクに再申込する

審査落ち後、一定期間が経過し、収入が上がった、他社からの借入を完済したなどの良い変化があった場合、レイクに再申し込みをすることで通過できる可能性があります。

| 審査に落ちたと 考えられる主な原因 |

対策の例 |

|---|---|

| 異動情報が登録されている | 異動情報が消えるまで待つ |

| 他社からの借入が多い | 借入額や借入件数を減らす |

| 収入が安定していない | 収入が上がったタイミングや 一定の勤務実績を積んでから再申し込みする |

一方、前回と状況が変わらない状態で再申し込みした場合は、再び審査に落ちる可能性が高いでしょう。

他社のカードローンに申込する

レイクの審査に落ちても、他社のカードローンであれば通過できる可能性があります。カードローンの審査は、各金融機関が独自の基準でおこなっており、金融機関ごとに審査基準が異なるためです。

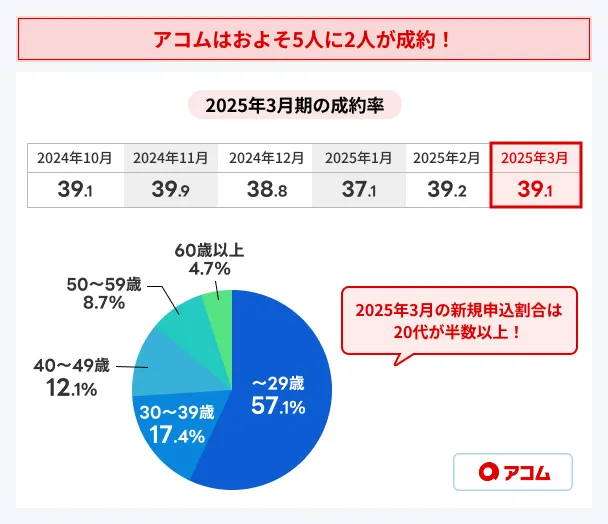

たとえば、アコムは会員数の多さで知られる大手消費者金融で、現在約190万人が利用しています(2025年3月末時点)。

また、レイクと同様に審査は甘くありませんが、成約率はおおむね40%近くで推移しており、大手消費者金融のなかでも高めの水準です。

信用情報や総量規制に問題がなく、安定した収入がある人は、レイク以外のカードローンも検討してみると良いでしょう。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

よくある質問

まとめ

レイクを含め、カードローンを提供する金融機関は、申込者がきちんと返済できる人物かどうかを見極めるために、厳正な審査をおこないます。「返済能力を超える融資」は法律で禁止されているため、審査が甘いカードローンはありません。

ただし、会社員やパート・アルバイト、個人事業主などで安定した収入を得ていれば、レイクの審査に通過できる可能性は十分にあります。審査に通る可能性を高めるために、正確な内容で申告する、他社からの借入を減らすなどの対策をおこないましょう。

審査に落ちてしまった場合、まずはその原因を明らかにすることが大切です。そのうえで、信用情報などに問題がなければ、審査基準が異なる他社のカードローンへの申込も検討しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可