JCBカードローンFAITHの審査に落ちる6つの理由とすぐにお金を用意する方法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- JCBカードローンFAITHの審査は慎重に実施される

- 不安定な収入や虚偽申込は審査落ちの原因になりやすい

- 審査基準の異なる消費者金融カードローンへの申込も有効な選択肢

JCBカードローンFAITHの審査では、「在籍確認の未完了」や「不安定な収入状況」といった返済能力への懸念点が、審査落ちの主な要因となることがあります。

審査落ちした場合は、原因を把握し改善に努めることで、他社カードローンの審査に通過できる可能性があります。

本記事では、カードローンの審査落ちとなる6つの理由について解説しています。

自身の状況と照らし合わせ、改善の参考にしてください。

JCBカードローンFAITHの審査に落ちる6つの理由

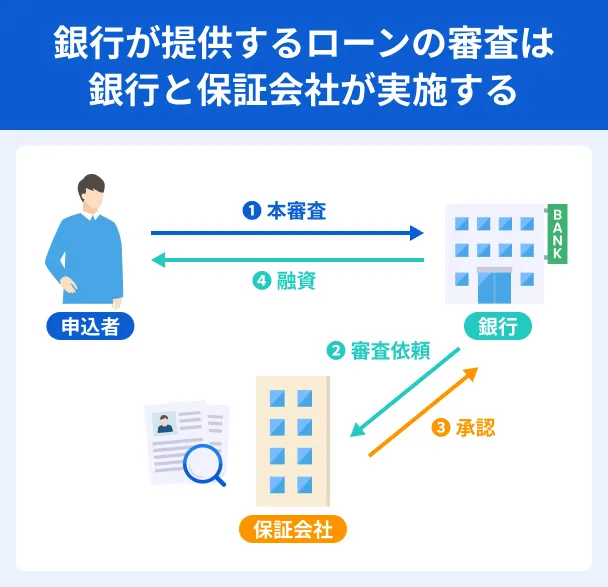

一般的にローンの審査基準は、どの会社も公表しておりません。しかし、審査に落ちた人の傾向を見てみると、上記画像のケースのいずれかに該当しています。

1.収入が安定していないと判断された

JCBカードローンFAITHの審査では、勤務先や収入、勤続年数などから、毎月きちんと返済できる人かどうかをチェックしています。

たとえば、高収入でも毎月の収入に大きなバラつきがある人と、収入は少なくても毎月一定の金額の給料を受け取っている人では、後者が審査に通りやすくなります。

転職が多い、今の勤務先に勤めたばかり、無職の人も審査には通りません。

2.申込時に虚偽の申告をしていた

審査の申込フォームには、勤続年収や年収、他社借入などの個人情報を入力しますが、事実とは異なる情報を入力すると、審査で発覚します。

JCBカードローンFAITHの審査では信用情報という記録を必ず確認します。ここには過去にローンやクレジットカードなどに申込したときの記録が残っており、勤務先や年収などの情報も記載されています。

信用情報

信用情報信用情報と申込内容が異なるときは、勤務先に電話をかけて在籍確認をおこなったり、給与明細などの書類の提出を求められるため、虚偽の情報を記入しても必ず判明します。

3.他社での借入総額が年収の3分の1に近い

貸金業者は貸金業法の総量規制を守って審査をおこなっています。

総量規制すでに他社で借入している金額が総量規制に近いと、返済不能になる可能性があるため、審査に落ちる可能性が高くなります。

4.短期間でほかのカードローンにも申込していた

JCBカードローンFAITH以外にも、短期間で複数のカードローンに申込した場合、借金を借金で返済する多重債務に陥る可能性があると判断され審査に落ちます。

多重債務「短期間」といっても、明確に定められている訳ではありませんが、おおむね1カ月以内に3~4件以上申込すると、審査に落ちる可能性が高くなると言えます。

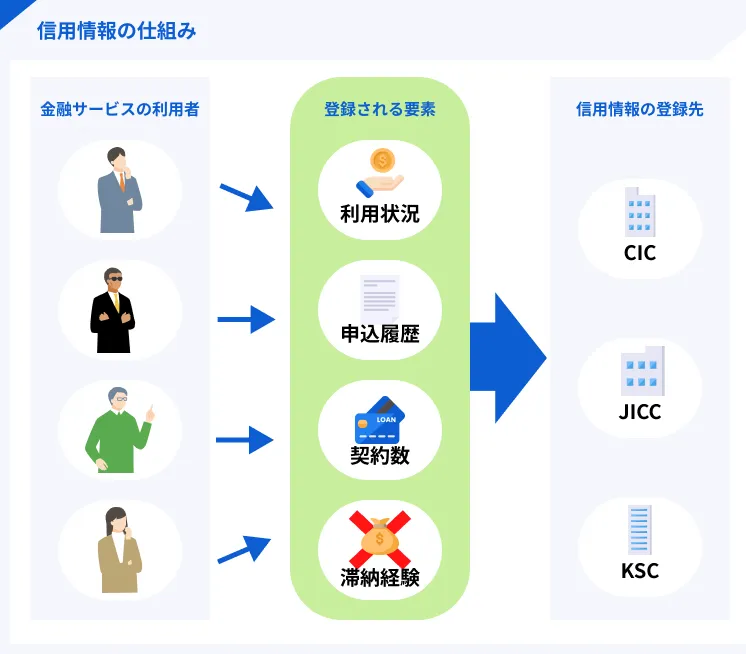

5.信用情報に問題があった

ローンやクレジットカードへの申込や利用状況は、すべて信用情報機関という機関が信用情報を登録しています。

信用情報機関信用情報機関は3つあり、JCBのようにクレジットカードなどの支払いを立て替えて、後から利用者に請求する業務を担う「信販会社」は以下の2つに加入しています。

信販会社が加入している信用情報機関 |

- 株式会社CIC(シー・アイ・シー)

- 株式会社日本信用情報機関(JICC)

もしCICとJICCが保管する信用情報に、61日以上の滞納・強制解約・債務整理・自己破産などの履歴が残っていると、返済能力に問題があるとして審査は通過できません。

6.在籍確認が取れなかった

JCBカードローンFAITHを取り扱う株式会社ジェーシービーの公式サイトでは、審査の際に勤務先へ電話をかけて在籍の有無を確かめる「在籍確認」をすることがあると明記されています。

出典: 株式会社ジェーシービー「JCB CARD LOAN FAITH(カードローン専用カード)」JCBのカードローン「FAITH」では、勤務先の在籍確認のため、株式会社ジェーシービーより、勤務先にお電話をする場合があります。基本的にはカードローンの審査終了後のタイミングに在籍確認がおこなわれます。審査は最短で当日に完了するため、早ければお申し込みされた日に在籍確認がおこなわれることがあります。

このとき、勤務先が休業日で誰も電話に出なかったり、申込者のことを知らない社員が「当社におりません」といった回答をしてしまったりすると、審査に落ちます。

審査落ちの理由に該当しない人はほかのカードローンを検討してみよう

JCBカードローンFAITHの審査に落ちる理由を解説しましたが、なかには1つも該当しないのに審査に落ちる人もいます。

この場合、株式会社ジェーシービーが定めている審査基準に当てはまらないだけであり、他社のカードローンなら審査に通る可能性があります。

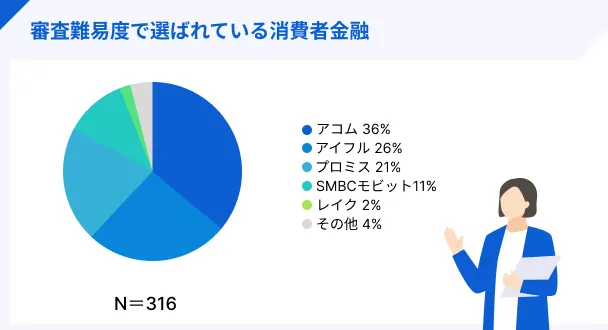

マネットで調査をおこなった結果、消費者金融系のカードローンは、審査の難易度を重視する人から選ばれやすい傾向にあります。

なかでもアコム・アイフル・プロミスの3社に申込が集中していました。

| 項目 | 詳細 |

|---|---|

| 調査人数 | 312名 |

| 調査実施期間 | 2016年10月01日~ |

| 該当ページ | https://ma-net.jp/card-loan/research |

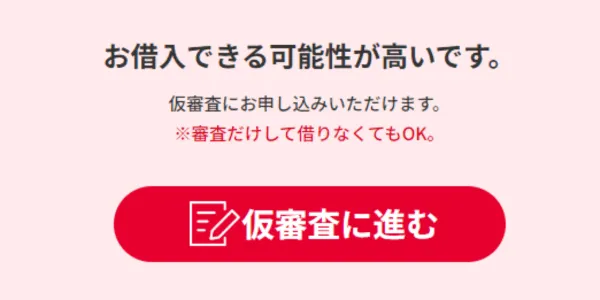

借入できる可能性があるかどうかは、消費者金融各社の公式サイトにある簡易診断でおおよその結果を判定できます。

たとえば、アコム公式サイトにある「3秒診断」は、年齢・年収・他社借入の件数を入力すると、借入できる可能性があるかどうかを診断してもらえます。

例として「年齢:33」「年収(総支給額):400万円」「カードローン他社お借入状況:0円」で診断したところ、以下のような画面が表示されました。

画像引用:アコム株式会社「お借入可能か簡単3秒診断」

アコム│2024年3月時点の審査通過率は42.0%と業界最多

アコムが公表する資料によると、2024年3月時点での新規契約者数は430,377人。審査通過率も42.0%と業界最多です。

このうち、29歳以下の新規契約者数は58.2%にのぼります。20歳以上から申込可能なので、アルバイトをしている大学生でも申込可能です。

新規で審査に通過した人の年収割合は「200万円超500万円以下」が62.4%を占めることから、社会人になって数年の人でも審査に通る可能性があります。

知名度・利用者数で選ぶなら!

知名度・利用者数で選ぶなら!

アイフル│顧客の29%は女性が占める

アイフルに申込する人の職種割合は、正社員が61.8%、パート・アルバイトが22.4%です。そのため、パート収入のある主婦でも申込できます。

出典:アイフル株式会社「こんなお客様にご利用いただいています」

バレにくい・使いやすいから人気

プロミス│近年では29歳以下の申込者数が51.4%まで増加

プロミスが公表する資料によると、2025年7月時点での新規顧客のうち、51.4%が29歳以下の人となっています。

顧客の全体割合でも29歳以下は29.0% と最も多く、30歳~39歳の人が24.3%と2番目に多くなっています。

年収割合は300万円~399万円が27.2%と最も多く、次いで200万円~299万円が23.7%、200万円未満が18.4%。会社員からパート・アルバイトまで、幅広い職種の人が審査に通る可能性があります。

出典:SMBCコンシューマーファイナンス株式会社「2024年3月期決算資料」

最短3分で融資可能

JCBカードローンFAITH以外のカードローン審査に通った人の口コミを紹介

ここからは、実際にアコム・プロミス・アイフルの審査に通った人の口コミを紹介します。

口コミに協力いただいた人は20~40代で職種もさまざまなので、ご自身に近い人の意見を参考にしてみてください。

アコムの審査に通った人の口コミ

ユーザー評価

なかなか審査が通らず困っていたときに、ダメもとで申込したら契約できました。即日にお金を借りられて助かりました。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

ユーザー評価

借入当時は派遣勤務だったため、審査に通るか不安でしたが、無事に契約でき大変助かりました。雇用形態にかかわらず、対応してもらえたのはありがたいと感じました。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 15万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 返済の容易さ、会社の知名度・信頼性、口コミ・評判 | ||

プロミスの審査に通った人の口コミ

ユーザー評価

審査が早いのが1番でした。それに尽きます。あと初月お得なのも嬉しかったです。1ヶ月以内に完済目標です。

| 利用したカードローン | プロミス |

||

|---|---|---|---|

| 借入金額 | 3万円 | 金利 | 年17.8% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

※契約当時の金利です。

ユーザー評価

WEBで申込してから自動契約機でカードを受け取りました。土曜の昼過ぎに申込しましたが、審査は短時間で完了し、すぐお金を借りられました。無利息期間があるのもうれしかったです。また、他社より金利が低めなところも良いです。

| 利用したカードローン | プロミス | ||

|---|---|---|---|

| 借入金額 | 5万円 | 金利 | 年17.8% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード、会社の知名度・信頼性 | ||

※契約当時の金利です。

ユーザー評価

よく分からない人やサービスに借りるならば、やはりプロミスをはじめとした大手の有名なところに借りるべき。ただしご利用は計画的に、マジでそれ。

| 利用したカードローン | プロミス |

||

|---|---|---|---|

| 借入金額 | 125万円 | 金利 | 年17.8% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

※契約当時の金利です。

アイフルの審査に通った人の口コミ

ユーザー評価

パートで働いている主婦の私でも、審査が1時間で終わったのでびっくりしました。旅行3日前だったので、スピーディーに対応してもらえて助かりました。あと、スマホから申し込んだのですが、カードと書類が家に届く時間を指定できたので、旦那が居ない時間にこっそり受け取れました。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 5万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、借入スピード | ||

ユーザー評価

少しでも早く借りたい、必要。と思われる方はお勧めしますが、少額であれば良いと思います。(多額だと金利が高くいつまでも返し続けないといけないので。)

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 40万円 | 金利 | 年18.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 口コミ・評判 | ||

マネット編集担当/キャッシングガイド

奥山 裕基

口コミをご覧いただいたとおり、カードローンの審査に落ちた人でも消費者金融カードローンの審査には通過できていることが分かります。借入の際はあくまで必要最低限の金額にとどめ、なるべく無利息期間中に完済するのが賢い利用法ですね。

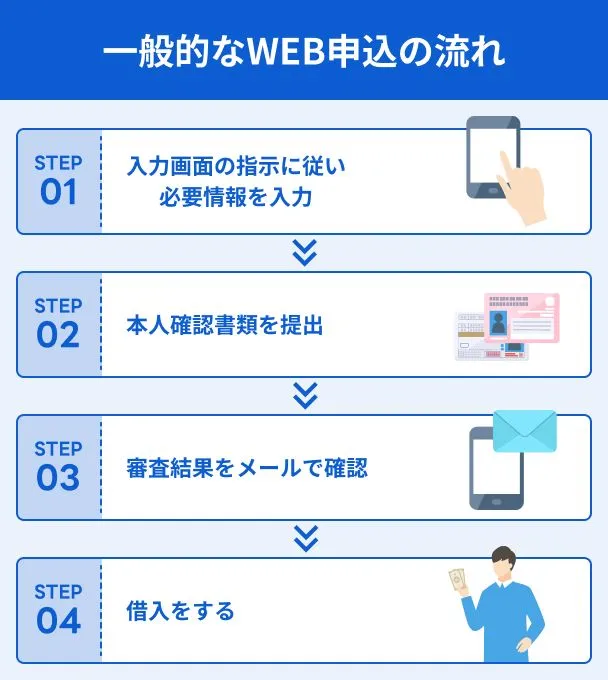

申込当日に審査を完了させたいなら「Web申込」が便利

アコムやアイフル、プロミスは公式サイトやスマホアプリから「Web申込」が可能です。パソコンやスマートフォンがあればその場で申込手続きが可能です。

各社の公式サイトを見てみると、「最短〇分融資が可能」と書かれていますが、これはWeb申込した場合となります。

なお、Web申込で「カード有り」を選択すると、ローンカードが郵送されるまで数日待つ必要があります。そのため、スマホアプリで振込融資やATMの手続きができる「カードレス」を選択しましょう。

カードローン以外でお金を工面する5つの方法

JCBカードローンFAITHの審査に落ちると、6カ月は再申込ができません。また、「JCBカードローンFAITHの審査に落ちる6つの理由」で紹介した理由に該当する場合、他社のカードローン審査も通過できません。

そんなときは、以下に挙げる方法でお金を工面しましょう。必要な金額が得られる保証はありませんが、審査に落ちて信用情報に問題が生じることはありません。

リサイクルショップやフリマアプリを活用する

使わなくなった家電やベビー用品、音楽機器など、処分を検討している品物があれば、リサイクルショップやフリマアプリで売ってみましょう。

▶リサイクルショップとフリマアプリのメリット・デメリット

| リサイクルショップ | フリマアプリ | |

|---|---|---|

| メリット | ・その場で現金化してくれる ・大きな品物でも持ち込める |

・ある程度希望する金額 で出品できる ・店舗に出向く必要がない |

| デメリット | ・買取不可になることもある ・想定よりも安い金額 になる可能性もある |

・いつ売れるか分からない ・出品から発送まで 自身で手続きする必要がある |

品物のサイズが大きい、または大量にある場合はリサイクルショップ、サイズが小さくて少ない場合はフリマアプリを活用するなど、状況に応じて方法を変えてみましょう。

質屋に貴金属やブランド品を預ける

ブランド物のバッグや時計、宝飾品などの高価な品物をお持ちの人は、質屋でまとまったお金を借りられる可能性があります。

身分証と質入れする品物を持ち込めば、その場で査定がおこなわれます。希望する金額になるかは持ち込まないと分かりませんが、審査なしで融資を受けられるのはメリットです。

ただし、返済期限までに返済できないと、「質流れ」になって品物が手元に戻ってこなくなります。どうしても取り戻したい人は返済遅れに注意しましょう。

ちなみに、もう必要のないものを持ち込むのであれば、期日までに返済する必要はありません。

日雇いアルバイトで稼ぐ

お金が必要な日までにある程度日数がある人は、日雇いアルバイトで稼ぐのも一つの方法です。

短期・単発のアルバイトや短期派遣の求人を扱うShotWorksによると、全国の短期アルバイト・単発バイトの平均時給は1,210円、平均日給は11,009円となっています。

出典:株式会社ツナググループ・ホールディングス「ShotWorks│全国の短期アルバイト・単発バイトの平均時給・平均日給」

平均時給や日給に届かない日雇いアルバイトもあるので、何日までにいくら必要なのかを逆算したうえで申込しましょう。

注意点として、日雇いアルバイトは必ずしも即日払いではありません。また、あまりにも高額なアルバイトは「闇バイト」の可能性もあるので注意しましょう。

クレジットカードのキャッシング機能を活用する

お手元にクレジットカードがある人は、キャッシング機能を利用してATMから現金を借りられます。

なお、キャッシング機能は申込時に付帯しないと利用できないので、当時の申込内容が分からない人は、カード裏面に記載されているカスタマーセンターに問い合わせてみましょう。

キャッシング機能の注意点としては、借入するとショッピングに利用できる枠も減るほか、金利が高い点にあります。借入の際は短期間で完済できるように計画しておきましょう。

家族や知人にお願いして借りる

ここまで紹介した方法のどれも利用できない人は、一度家族や知人に相談できないか検討してみましょう。

信頼関係が構築できていれば、ある程度のお金を貸してくれるかもしれません。ただし、家族や知人から借りる際は「借用書」を作成するのが重要です。

借用書とは、返済を約束する目的で、借主が貸主に発行する書類です。主に以下の内容を記載します。

借用書に記載する内容 |

- 貸主・借主の名前

- 借入金額

- 利息(支払う場合のみ)

- 返済期限

- 契約した日付

- 貸主・借主の署名捺印

借用書は借主に返済義務があることを示すだけでなく、滞納によって貸主が訴訟を起こす際に有効な証拠となります。

家族や知人との信頼関係を壊さないためにも、お金を借りる際は借用書を発行して毎月きちんと返済していきましょう。

JCBカードローンFAITHの審査落ちに関するFAQ

FAITH

| 実質年率 | 4.4%〜12.5% |

|---|---|

| 限度額 | 5万円〜900万円 |

| 融資時間 | 最短即日 |

おすすめポイント

まとめ

JCBカードローンFAITHの審査に落ちる主な理由は以下の6つですが、なかには1つも該当しない人でも審査に落ちることがあります。

JCBカードローンFAITHの審査に落ちる6つの理由 |

- 収入が安定していないと判断された

- 申込時に虚偽の申告をしていた

- 他社での借入総額が年収の3分の1に近い

- 短期間でほかのカードローンにも申込していた

- 信用情報に問題があった

- 在籍確認が取れなかった

上記に心当たりがない人は、単に株式会社ジェーシービーが定めている審査基準に達していないだけと考えられるので、審査基準が異なるカードローンに申込してみましょう。

審査通過率で選ばれやすいカードローンは、アコムやアイフル、プロミスの3社です。ご自身のニーズにマッチした商品があれば、ぜひ検討してみてください。

| 公式サイト | 審査時間 | 借入限度額 | 無利息期間 | 必要書類 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 1万円 ~ 800万円 | 初回契約日の翌日から30日間 | 身分証明書※2 |

|

詳細は こちらへ |

最短14分 | 最大 800万円 | 初回契約日の翌日から30日間 | 身分証明書 |

|

詳細は こちらへ |

最短3分※1 | 最大 800万円 | 初回借入日の翌日から30日間 | 身分証明書 |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

貸金業務取扱主任者|手塚大輔

もし虚偽の申告内容で審査に通過しても、その後の調査で判明します。

審査は申込時だけでなく、利用中も実施されます。「途上与信」と呼ばれるこの審査は、主にカードローンの利用状況をチェックし、滞納などの問題がないかを確認します。このとき懸念点があれば、改めて在籍確認や追加書類の提出を求められます。