半年間で9社の金融機関に申込をしたら後悔しました|宮﨑さんの体験談(33歳・男性)

本コンテンツには、紹介している商品・商材の広告(リンク)を含む場合があります。

これらの広告を経由して読者が企業ホームページを訪れ、成約が発生すると弊社に対して企業から紹介報酬が支払われるという収益モデルです。

ただし、特定の商品を根拠なくPRするものではなく、当編集部の調査/ユーザーへの口コミ収集などに基づき、公平性を担保した情報提供を行っています。

>提携企業一覧

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

複数の金融機関に申込をしても審査に落ちてしまう場合、申込ブラックの状態になっている可能性があります。

申込ブラックになると、多重債務や貸倒れのリスクが高いため、申込をしても機械的に審査に落ちてしまいます。

多重債務

複数の業者からの借金が積み上がり、返済困難となっている状況のことです。無計画なカードローンやクレジットカードの利用、詐欺や連帯保証人など、原因となりうる事項は複数あります。他社から借りた借金で返済する悪循環に陥ると、深刻な状態と判断されます。

貸倒れ

売掛金やローン貸付額において、企業がもう回収不可能と判断したもの。貸倒れがあった場合、企業はこれを損失として会計計上しなければなりません。債務者が借金を返済する能力を失った場合、その貸出金は結果的に貸倒れ計上されることとなります。

今回は、多くの金融機関に短期間で申込をした結果、申込ブラックになってしまった宮﨑さん(仮名)の体験談を紹介します。

なぜ多くの金融機関に申込をすることになったのか、今後の返済計画など、さまざまな体験談を参考にしてください。

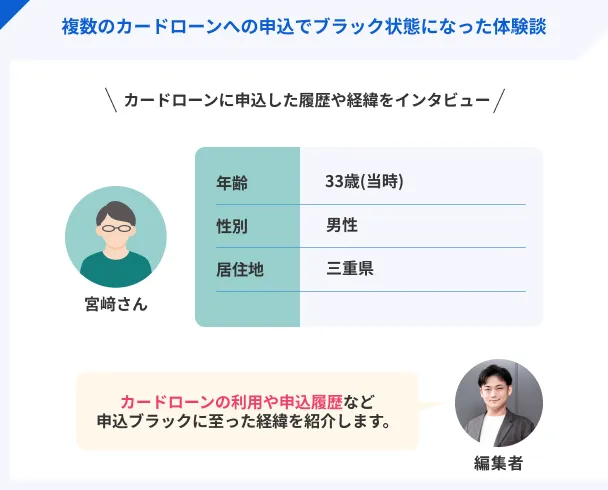

宮﨑さんのプロフィール

| 項目 |

詳細 |

| 職業 |

金融関係の事務兼営業職 |

| 借入時の年収 |

約680万円 |

| 家族形態 |

妻、子ども2人の4人暮らし |

今回インタビューをした宮﨑さんは、投資に必要なお金を捻出するために複数の消費者金融から借入をしていました。

ただ、知識不足から大きな金額を投資するようになり、返済に困ったタイミングでおまとめローンの申込をしています。しかしながら、手当たり次第に申込をしたため、いわゆる「申込ブラック」の状態に陥ってしまいました。

申込の詳細や現在の返済状況など、さまざまな内容をインタビューしています。

消費者金融はFXの投資金額に充てるために利用した

※左右:インタビュアー、中:宮﨑さん

本日はよろしくお願いします!まずはじめに、どのような経緯で複数の消費者金融に申込をすることになったのか教えてください。

マネット

編集者

宮﨑さん

本日はよろしくお願いします!勤務先の先輩から勧められてFXを始めたのがキッカケです。元々は自分のお小遣いと、手元にあった貯金(30万円程度)で運用していたのですが、レバレッジをかけすぎて間に合わなくなりまして…。

そこで、まずはSMBCモビットに申込をし、審査通過後に続けてレイクに申込をしました。間隔としては1日違い程度なので、ほぼ同時に近いです。

FX用の資金ということですね。ただ、消費者金融の借入条件では、投資に利用できないと思いますが、どのような理由を記載されましたか?

はい。お小遣いも突っ込んだため、クレジットカードの支払い代も厳しくなったことから、生活費の補填と記載しています。

メリットが大きいと感じた消費者金融を選択した

数あるカードローンの中から消費者金融を選んだ理由はありますか?

私が重視した条件が「融資までのスピード」だったことから、消費者金融を選択しました。また、銀行の場合は電話や郵送物を避けられないケースが多い点も考慮しました。

金利の違いに関しては、重視をしなかったということでしょうか?

そうですね。金利に関してはそこまで重視してませんでした。ただ、今思い返すと後悔している部分はあります。少しスピードを重視しすぎた感があります。

当時は少しでも早く、融資を受けたかったということですね。

それもありますが、銀行カードローンは勤務先でも取り扱いがあるため、なんとなく避けた部分もあります。やはり、情報が残るので同僚や上司に知られる可能性もありますので。

確かに、周囲に知られる可能性が高いとなると慎重になりますね。

はい。銀行カードローンに関しては、在籍確認の電話や郵送物がある点がネックに感じている部分もありましたので。消費者金融に関しては「原則電話連絡や郵送物なし」と記載されている点を考慮し、SMBCモビットとレイクを選びました。

SMBCモビットとレイクと選んだ理由としては、特にこだわりはなく、順番に申込をしたらどちらも審査に通過できたという感じです。

そうなんですね。では、無利息期間の有無や利便性を考慮した訳ではないのですね。

そうですね。SMBCモビットはTV CMなどでスピードが早いと謳っていますし、レイクは無利息期間が長めという情報は知っていたので、その印象によるものがあるかもしれません。

※契約当時の無利息です。現在のサービスと異なる点があります。

SMBCモビットとレイクの借入方法は振込キャッシングがメイン

SMBCモビットとレイクの借入方法は、主にどのようにされていましたか?

どちらも指定口座への振込キャッシングです。アプリから指定口座に振込依頼をすると、すぐに振込ができますし、手数料もかからないので重宝していました。

振込キャッシングですと、通帳にSMBCモビットやレイクからの振込の履歴が残りますが、問題はなかったですか?

私しか使用していない口座なので、妻に見られる心配はなかったです。

借入を一気にして返済に専念している状態

借入金額に関してお伺いいたします。どのように借入や返済をされていますか?借りて、返して、また借りてというような状態でしょうか?

借入は、一気にほぼ全額を借りたので、あとは返済に専念している状態です。

返済して余裕ができた分を借入しない理由は何かありますか?マイルールで借入はしないと決めたのでしょうか?

それが、借入できない状態になっていまして…。年収680万円に対して250万円の限度額がついたので、総量規制オーバーですね。

確かに年収が680万円の場合ですと、最大で226万円までになりますので、その可能性は高いですね。

では、総量規制の金額を下回るまでは、しばらく返済に専念になりそうですね。

そうですね。ただ、返済している金額のうち半分近くは利息なので、すんなり減らない点がきつく感じています。

月に6万円ちょっとです。SMBCモビットが月4万円、レイクが月2万円ちょっとです。口座振替ではなく、都度インターネット振込をしています。

現在、返済をはじめて半年ぐらいになりますが、元金は減っていますか?

いいえ。思った以上に減っていません。やはり金利を重要視しておけばよかったと後悔しています。

元金が減らない場合は妻に相談するが迷っている

返済は月6万円と多めですが、お小遣いの範囲で賄えていますか?

かなり厳しいです。ちなみに、お小遣いは月4万円プラス残業代にしています。残業代は月平均で7万円程度です。

それでしたら、毎月10万円ちょっとは自分のために使用できるので、少し余裕があるのではないですか?

それが、消費者金融だけでなく、各種クレジットカードの支払いもありますので、結構ギリギリになっています。

他の支払いがあるんですね。その辺りは後ほど詳しく聞かせてください。ちなみに、消費者金融の利用があることを奥さまはご存じでしょうか?

いいえ、知りません。なんとか自分のお小遣いでやりくりができているので、相談をしていませんでした。ただ、少しでも早く完済できるように、相談をして、追加返済も検討しています。

怒られるだけで済めばよいですが、まだちょっと怖くて相談できていません…。

追加返済(随時返済・繰り上げ返済)

随時返済や繰り上げ返済とも言い、毎月決められた返済額(約定返済額)以上の返済をする行為を指します。追加返済により、完済するまでの期間短縮や、利息の負担軽減といったメリットがあります。

他のローンやクレジットカードの支払い状況

先ほど、クレジットカードの支払いのお話がありましたので、消費者金融以外の支払いや返済に関して伺います。ほかに借入や支払いをしているものはありますか?

今持ち家に住んでいるので、住宅ローンです。こちらが月9万円程です。

では、カードローンの返済も考慮すると、月に15万円近くは返済でなくなる感じですね。そのほかに車などのローンはありませんか?また、奥さまの収入状況を教えてください。

ほかに契約しているローンはありません。妻は現在育児休暇中なので、少しは収入がある状態です。

複数の金融機関に短期間で申込をし「申込ブラック状態」に

宮﨑さんは、借り換えやおまとめローンを目的に複数の金融機関に申込をしています。金融機関への申込履歴は以下の通りです。

各種カードローンやクレジットカードに申込をしていますが、審査に通過できたはエポスカードのみです。

どのような状況で、複数の金融機関に申込をしたのか、それぞれの詳細を見ていきましょう。

返済でなくなる現金を補填するためにクレジットカードに申込

ではここから、複数の申込履歴があるということで詳細を訊いていきます。どこから申込をされましたか?

三越伊勢丹グループのクレジットカードですね。どうしてこちらのカードを選んだのでしょうか?

返済で現金がほとんどなくなるので、その補填としてクレジットカードを持っていたほうが良いと考えて申込をしています。たとえば、急な飲み会などが入った場合に、少しでも枠があると助かるという考えからです。

結果はどうでしたか?また、今まではクレジットカードは持っていなかったのでしょうか?

結果は審査落ちでした。現在、クレジットカードは2枚持っており、それぞれ三井住友カードNLとPayPayカードです。

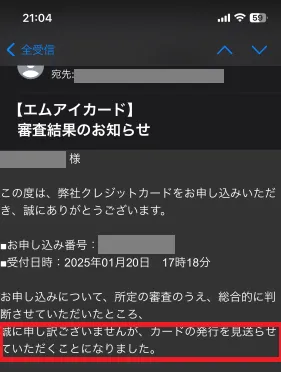

エムアイカードの審査結果

そちらのクレジットカードがあるのに、エムアイカードに申込をしたのはなぜでしょうか。

ショッピング利用枠がいっぱいだったからです。合計で60万円ありましたが、FXへの入金時に連携させていたので枠がいっぱいになり、現在はリボ払いで少しづつ支払っている状態です。

2つのカードは契約されてからどのくらいでしょうか?もし、以前から契約していた場合は、増額申請も選択肢になるかと思いましたので。

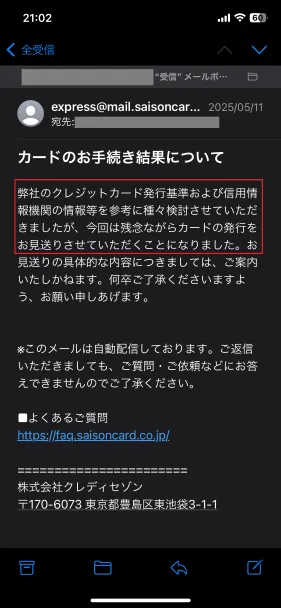

契約期間はそんなに長くないので、増額はできませんでした。ほかにもセゾンカードデジタルにも申込をしましたが、審査落ちでした。

セゾンカードデジタルの審査結果

そうなんですね。申込は最近に集中していますが、2枚のカード以外に元々クレジットカードは持っていなかったのですか?

独身時代から楽天カード(限度額200万円)を持っていたのですが、ポイント還元率の改悪がありましたし、結婚してから個人的にクレジットカードを利用する機会が減ったので、解約をしています。

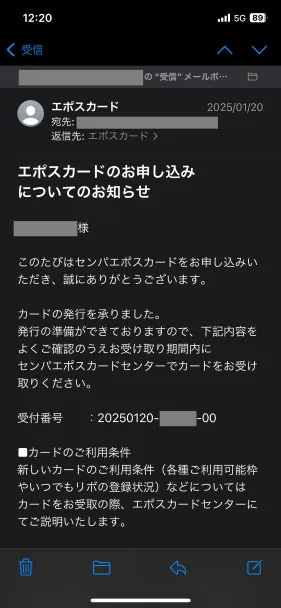

クレジットカードではエポスカード審査に通過

申込をしたクレジットカードは、すべて審査に落ちたのでしょうか?

いいえ。エムアイカードと同じタイミングで申込をした。エポスカードの審査に通過でき、ショッピング利用額は5万円付きました。

エポスカードの審査結果

では、クレジットカードで補填する目的は一旦叶えられた状態ですね。

枠が少ないですが、少し補填できるようになりました。現時点で2.5万円残高があります。リボ払いで月々2,000円支払いをしています。

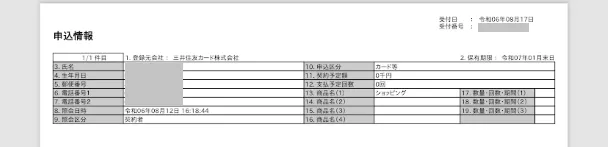

宮﨑さんの利用状況(エポスカード)

カードローンはおまとめローンを中心に申込をしたが全滅

クレジットカード以外の申込に関して、詳細を教えてください。

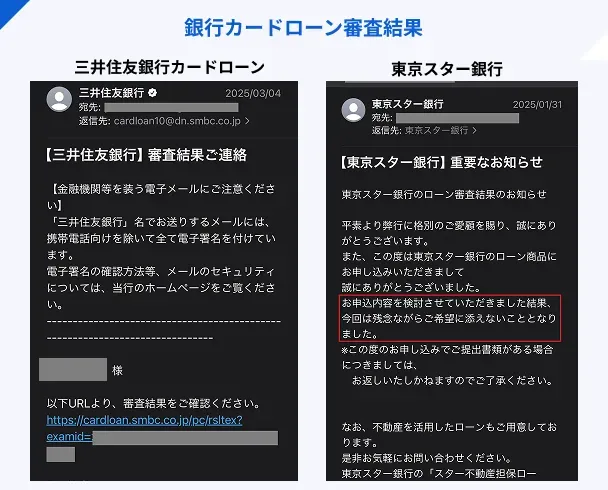

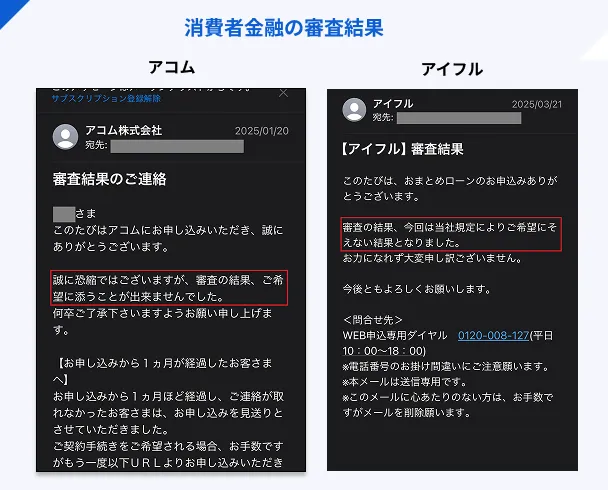

カードローンですと、アコムや東京スター銀行、三井住友銀行カードローン、アイフルに申込をしています。いずれも、借り換えやおまとめローンの目的で申込をしましたが、審査落ちでした。

三井住友銀行カードローンに関してですが、2025年3月に借換え目的で申込をしました。

元々銀行カードローンの利用は検討していなかったと初めにおっしゃっていましたが、心境の変化があったのでしょうか?

いくつかの理由がありますが、まずは総量規制をオーバーしている状態なので、銀行カードローンならその例外に当たるのではと考えました。

次に、良く調べると三井住友銀行カードローンならカードレスが選択できるため、郵送物内なくなる可能性が高い点に注目して、申込をしました。

総量規制の例外

「個人顧客の利益の保護に支障を生ずることがない契約」については総量規制の例外としています。たとえば、個人が一方的に有利となる借換えの契約が該当します。また、緊急に必要な医療費を支払うための資金の貸付に関わる行為も例外としています。

元々の条件に近い感じだったので選んだということですね。結果はどうでしたか?また、申込からどのくらいで連絡がありましたか?

結果は「審査落ち」でした。お昼頃に申込をして、夕方には通知が来ました。結構早めに連絡がきた感じです。

審査落ちの連絡が来た時の心境はどんな感じでしたか?

「やっぱりな」という感じでした。総量規制を超えている点や、消費者金融の契約から半年経っていませんでしたので早かったのではないかと。ただ、個人的には年収や仕事などはスペック高い部類に入るので、もしかしたら通過できるかもと期待していた部分もありました…。

申込ブラックと自覚したのは審査落ちの連絡が早くなったから

申込ブラックに気付いたのはいつごろからですか?また、そのキッカケを教えてください。

アイフルに申込をした3月ごろからです。申込後、5分程度で審査落ちのメールがきたので、もしかしたら機械的に弾かれているのではと感じました。

SMBCモビットやレイクも含めると、2024年11月から2025年5月までに9箇所の金融機関に申込をしていますもんね。

そうですね。申込の期間もですが、利用額が多いですし、返済状況もリボ払いなので、状況は良くないと思います。

今後の返済計画に関してはおまとめローンを組めるかが課題

現在、複数の返済や支払いに追われている状況なので、早くおまとめローンを組みたいと考えています。ただ、申込ブラックになっている状態なので、2025年の末ぐらいになってから再度申込をしてみようと考えています。

ただ、先ほど話したように妻への相談も視野に入れて、現状よりも返済を進めないと、次に申込をしても結果は厳しいと感じています。無駄な出費を減らし、返済に少しでも充てられるように努力します。

現状では、おまとめローンの審査にも落ちている状態なので、まずは奥さまに相談することを前向きに検討されたほうが良いと思います。ほかに、返済に対して取り組んでいる行動はありますか?

実は、最近副業を始めていて、友人から業務委託と形でお仕事を回してもらっています。本業の規定で雇用契約が伴う副業はできないので…。わずかですが、月に2~3万円は上乗せできていますので、返済に充てていこうと考えています。

ちなみに、申込ブラックの期間がなくなったかどうか、信用情報の確認は考えていますか?

すぐには考えていませんが、次に申込をするタイミングでは確認をしようと考えています。

信用情報に登録された申込履歴

申込ブラックになっての反省ははじめの申込先は慎重に検討すること

実際に、申込ブラックの状態になってから反省点などはありますか?

そもそもですが、未熟な知識でFXをやらなければ良かったと思います。私の性格上、熱中しやすい点を踏まえると絶対に手を出してはいけないものと分かりました。

また、はじめに消費者金融を選ぶのはよく考えてからにすればよかったと思います。当時は金利に関して、重要視をしていませんでしたが、現在は返済がかなりの負担になっていると感じているからです。もっと調べていたら、三井住友銀行カードローンを選択していたと思います。

三井住友銀行カードローンを選びる理由は、周囲に知られにくいや金利が低めの点などが理由でしょうか?

そうですね。その2点はとても重要な指標だと思います。元々の属性が良い人であれば、はじめに銀行カードローンを選択しても、通過できる可能性が高いと思います。ただ、はじめに消費者金融を選択したメリットも当然ありました。融資までが早いですし、周囲に内緒で借りられる可能性が高いです。

私の場合は、銀行カードローンと消費者金融のどちらを選択していても同じような状況になった可能性が高い状態だったので、あまり説得力はないかもしれませんが…。

結局は、自制でいる人であれば、申込ブラックになることもないですし、そもそも限度額の範囲内でちゃんと利用できると思います。なので、一番重要なのは返済計画も含めた利用と思います。

今回はインタビューにご協力いただき本当にありがとうございました。

まとめ

今回は、申込ブラックになった経験のある宮﨑さんにインタビューを実施しました。

はじめはFXへの資金として借りたSMBCモビットやレイクでしたが、利用限度額がいっぱいになり、さらには返済に苦労されています。また、おまとめローンやクレジットカードに申込をした結果、申込ブラックの状態になっています。

宮﨑さんの体験談をように、どれだけ収入がある場合でも、支出が大きければ金融機関の審査には通過できません。また、カードローンやクレジットカードの利用期間が短い場合も、貸倒れのリスクが伴うことから厳しい結果になるでしょう。

そのため、カードローンやクレジットカードを利用する際は、返済計画をしっかりとしたうえで申込をしましょう。もしも、自分だけで解決できない場合は、親族や専門家などの第三者に相談することから始めましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

カードローンの利息は、借入金額や金利、借入期間に比例して増えます。そのため、利息を軽減するためには、金利が低めのカードローンを選択すると良いでしょう。今回の宮﨑さんの場合は、借入金額も大きいため、約3万円は利息充当分となっています。そのため、元金は月に合わせて3万円程度しか減っていない状態です。