アイフルの保証会社はどこ?アイフルが保証を担当している銀行カードローンと申込時の注意点も紹介

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- 金利が引く銀行カードローンを探している

- どうして保証会社に消費者金融のアイフルがいるの?

- アイフルの審査を通過するコツを知りたい!

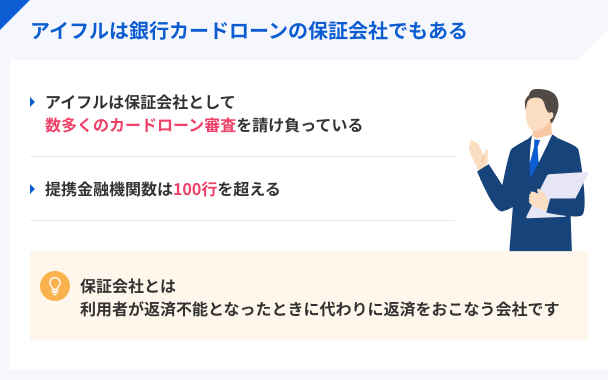

アイフルはカードローンの大手として知られていますが、アコムやプロミスのように銀行系列のグループに属しているわけではありません。そのため、アイフルには特に保証会社はついておらず、自社で担当しています。

また、カードローンの審査を銀行ではなく「保証会社」がおこなっているケースがあります。その保証会社のなかには、CMでもおなじみの「アイフル」も含まれています。

そこで今回は、アイフルが保証会社を務める銀行カードローンや、実際の審査難易度などを紹介していきます。

アイフルが保証会社を務める銀行カードローンの一部を紹介

アイフルが保証会社を務める銀行カードローンは、おもに以下のものがあります。

アイフルが保証会社を務める銀行カードローン |

- 東京スター銀行「スターカードローンα/β」

- 仙台銀行「カードローンNEO」

- 宮崎太陽銀行「キャッシュフル」

- 愛媛銀行「ひめぎんカードローンサポート」

- 南日本銀行「WAZZECA」

- 福邦銀行「ざ・カードローン」

- 千葉興業銀行「あんしんアップ」

- 静岡中央銀行「しずちゅうCSカードローン/しずちゅうクレジットラインリリーフ」

- 中国銀行「カードローン コ・レ・カ」

- 愛媛銀行「ひめぎんカードローン・サポート」

- 高知銀行「こうぎんカードローン・サポート」

- 豊和銀行「ほうわSmartカードローン」

- 南日本銀行「ミナミネット カードローンWAZZECA」

- 宮崎太陽銀行「おたすけA(エース)」

- 沖縄海邦銀行「アイカードくじらくん」

このように、アイフルは地方銀行からメガバンクまでが取り扱う、数多くのローン商品において審査・保証を担っているのです。

アイフルの審査の特徴

結論として、アイフルは貸金業法などの法律にのっとって運営している正規の貸金業者であるため、厳正な審査基準のもと審査をおこなっています。

銀行などの金融機関の保証会社になるのは、「貸し倒れがおきたときは、その損失を一緒に背負う」ことになります。そのため、きちんと返済できるユーザーであるかを確認されるのです。

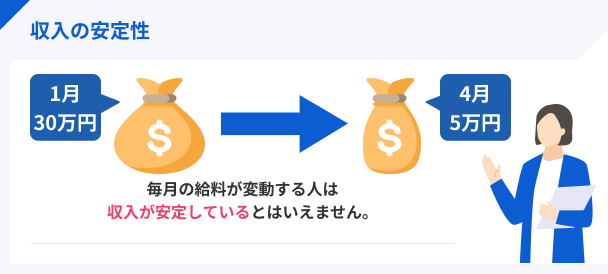

審査で具体的に確認する項目は、おもに「収入の安定性」と「信用情報」の2点です。

継続的に返済できる安定収入が必要

アイフルのカードローンに通過するには、「安定した収入があること」が第一条件と言えます。

申込をした人が継続的に一定額の収入を得ていることが分かれば、お金を貸す側も安心できます。この安心とは、上述した貸し倒れのリスクを回避することに他なりません。

難しいのは、安定した収入があったとしても場合によっては、審査に落とされてしまうケースです。

フリーターやパート、フリーランスや派遣などの期間雇用は、契約した期間が過ぎれば仕事を失う可能性もあります。このような点からも審査されることをしっかりと把握しておきましょう。

貸金業務取扱主任者|手塚大輔

信用情報に問題がないと、安定した収入があると判断されやすくなります。

収入が安定しているということは、単純に年収や勤続年数や勤務先で決定するわけではありません。特に年収や勤続年数に関しては疎明資料などによって確認しているわけではないためです。

収入の安定性は主に信用情報から測ります。例えば、信用情報の借入金やクレジットカードの支払状況に遅れが多い人は「収入が安定していないから、支払いに遅れが多い」と判断されます。

このように、収入の安定性は、実際のインカムよりも、支払いをどの程度期日通りにおこなっているのかという情報から判断しています。

信用情報に問題がある人は要注意

アイフルに限らず、どんな審査にも通過できない人が存在します。それは「信用情報に問題がある人」です。

携帯料金・クレジットカードの支払い・家賃・公共料金などを長期間滞納すると、信用情報に「異動」という「事故があった情報」が記録されます。

滞納の異動情報は、完済後から5年間は信用情報に登録されるため、過去に経験がある人は、信用情報機関に情報開示を依頼して確認してみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

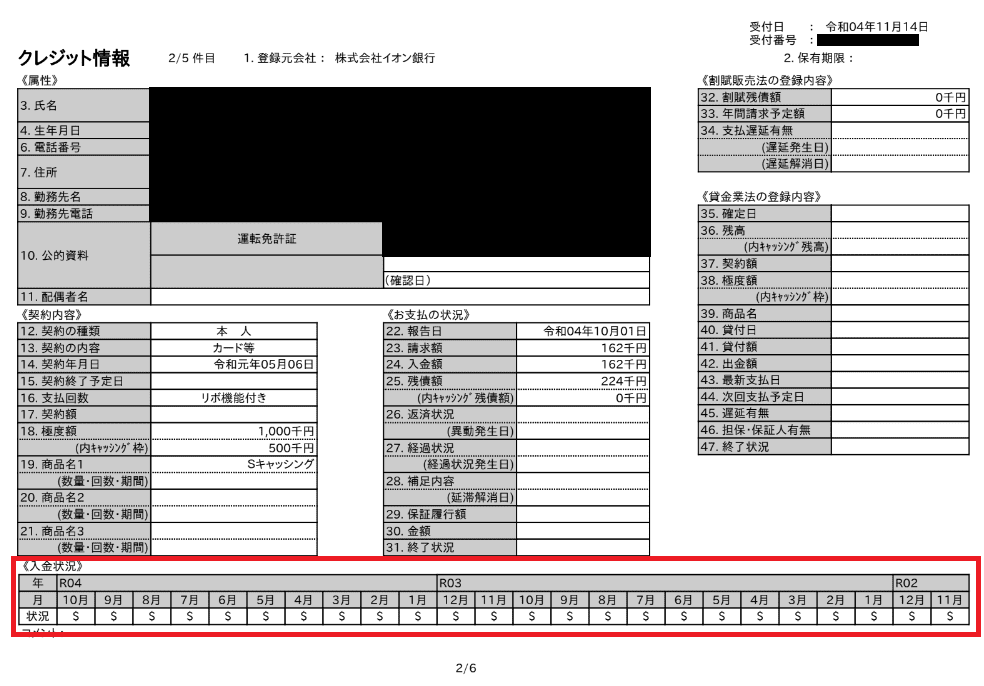

以下に当社で取り寄せた信用情報をお見せします。「入金状況」の欄に$マークがあるときは、きちんと返済されている意味になります。これがAマークだと、先ほど解説した「異動」情報となります。

貸金業務取扱主任者|手塚大輔

いわゆる「ブラック」とは、信用情報に異動情報がある人を指します。

ブラックとは、ブラックリストというリストがあるわけではなく、信用情報に異動情報が記録されている人を指す通称です。

異動情報とは、自己破産・個人再生・長期延滞・強制解約・代位弁済など、法的に借金を相殺したり、長期間滞納したことを示す情報です。

これらの情報は、信用情報に記録されてから5年~7年程度の期間、信用情報に記録されたままになります。

このような、借入に関して事故を起こしたことがある情報を事故情報と呼び、事故情報が信用情報に記録されている人をブラックと言います。

アイフルの審査に落ちたら他の消費者金融を検討しよう

アイフルが保証会社を務める銀行カードローンを利用する人の中で、以前アイフルの審査に落ちた経歴がある人は注意が必要です。

保証会社であるアイフルの審査に落ちている場合は、記事内で紹介した銀行カードローンに申込しても審査落ちしてしまいます。

上記に該当する人は、残念ながらローンを組むことはできないので、アイフル。

「どうしてもまとまったお金が必要なのに…」そんな人は、アイフルが保証会社を務める銀行カードローンではなく、他の消費者金融カードローンを検討してみましょう。

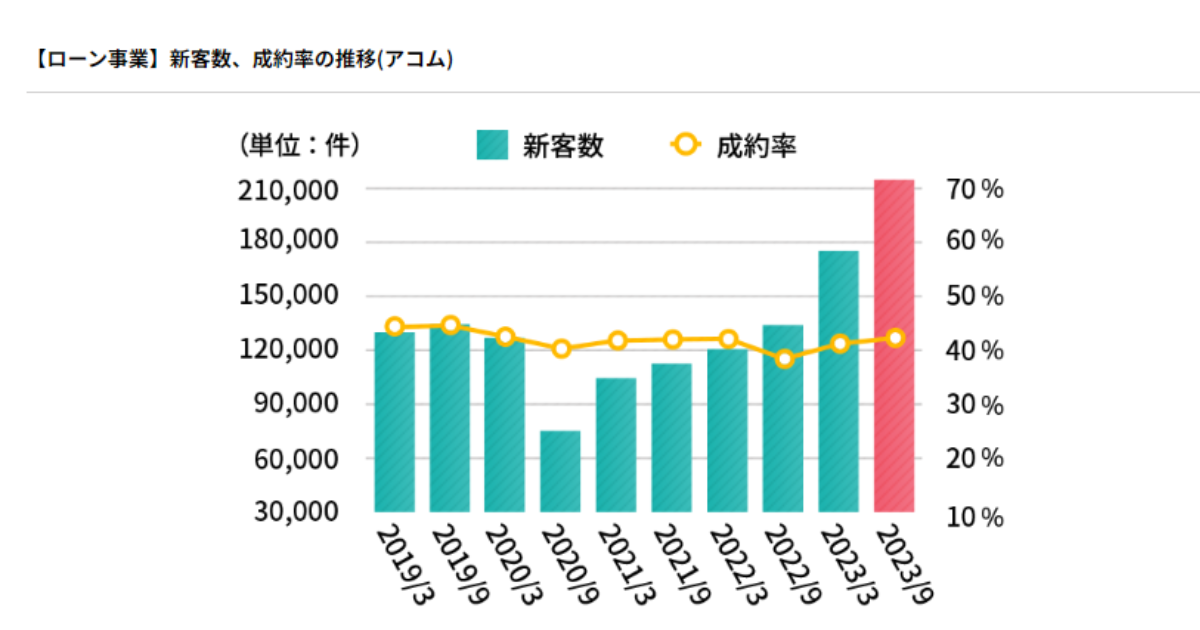

アコム│ローン成約率は50%近くにのぼる

消費者金融カードローン最大手のアコムでは、新規で申込をした人の中で、実際に借り入れできた人の割合(成約率)を公開しています。

以下の表はアコム公式ページより抜粋したもので、成約率は50%近くを推移しているのがわかります。およそ2人に1人が制約するのは、カードローン業界の中でも高水準です。

画像引用:アコム株式会社「ローン・クレジットカード事業」

より確実にお金を借りたい人は、アコムへの申込を検討してみましょう。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、学生や女性でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

まとめ

アイフルは大手の消費者金融です。各所での宣伝のイメージからか、その審査は「甘い」と勘違いしている人が多く存在します。

しかし、大手消費者金融の審査が甘いはずはありません。貸し倒れのリスクを回避したからこそ、大手になっているのです。アイフル以外にも消費者金融はたくさんあります。

記事内で紹介したサービスだけでなく、自分の希望に合ったカードローンを選ぶことが何よりも大切でしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

アイフル以外にも、「オリコカード」で有名な株式会社オリエントコーポレーション、アコムやプロミスを展開している「三井住友フィナンシャルグループ」なども、保証会社として名を連ねています。アイフルも含め、これらの企業は長年の保証・審査実績により、ローン商品の展開を助けているといえるでしょう。