アコムの審査は甘い?成約率や通過する人の特徴を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- アコムの審査は甘くないが、申込者の40%程度が通過している

- 審査では安定した収入や信用情報の状態が確認されている

- 勤続年数が長い人やカードローンの利用がはじめての人が審査に通過しやすい

アコムの審査では厳正な調査により申込者の返済能力を見極めており、「審査が甘い」「誰でも通る」といった実態はありません。

しかし、申込者の5人に2人程度が審査に通過し、190万人※が利用していることを考えると、審査で重視されるポイントをクリアすれば通過できると言えます。

※営業貸付金残高を有する口座数。DATABOOK(2026年3月期第1四半期決算)から引用

この記事では、アコムの審査通過率の実態や、通過しやすい人の特徴を解説します。

審査基準および審査に落ちた後でも検討できるカードローンも紹介するので、アコムへの申込を検討している人はぜひ参考にしてください。

アコムの審査は甘くないが多くの人が通過した実績あり

アコムを含む貸金業者は、利用者の返済能力に見合わない過剰な融資を禁止する貸金業法という法律を遵守し、審査で申込者の返済能力を慎重に見極めています。

貸金業法

貸金業法ただし、審査基準が極端に厳しいわけではなく、多くの人に選ばれ利用されています。

アコムの利用者数と成約率 |

- 2025年10月現在の利用者数は190万人と多くの人が利用している

- 申込者のうち5人に2人が成約できている

- マネットの独自アンケートでもアコムの利用者は43.4%と多い

2025年10月現在の利用者数は190万人と多くの人が利用している

2025年10月末時点で、アコムのローン事業の利用者数は190万人に達しています。

なお、アコムが2025年5月に発表した「決算プレゼンテーション資料」によると、個人向けカードローン市場全体においてアコムのシェア率は20.3%を占めており、全国的にも利用者の多いカードローンだと言えます。

申込者のうち5人に2人が成約できている

アコムのマンスリーレポートによると、2025年10月時点での成約率は39.5%であり、近年のデータでは40%前後を推移しています。

成約率とは、新たに申込した人数に対して、審査に通り借入が可能となった人数の割合です。

アコムが新規の顧客をどのくらい獲得しているかを示すだけでなく、審査の通過率を測るうえで重要な指標となります。

上記のとおり約5人に2人は成約していることから、とりわけ審査が厳しいわけではないとわかります。

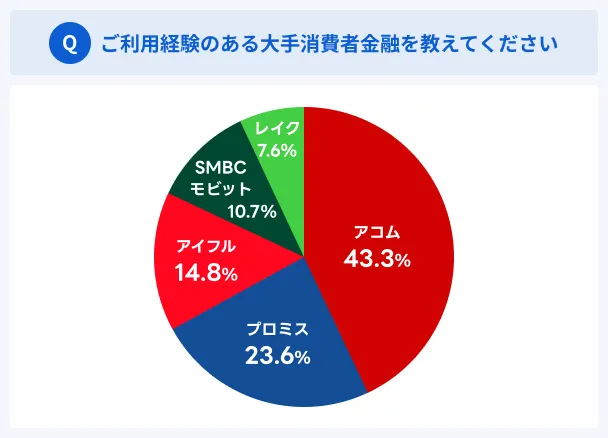

マネットの独自アンケートでもアコムの利用者は43.4%と大手の中で最多

マネットが2025年3月に有効回答数513名に実施したアンケート調査によると、利用経験のある大手消費者金融カードローンでもっとも多いのがアコムという結果になりました。

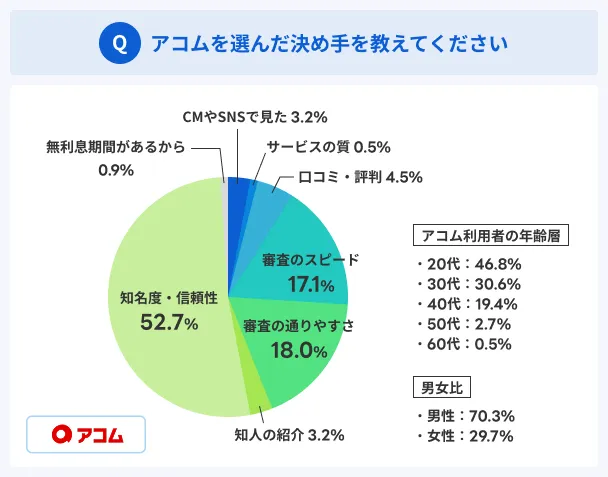

アコムを選んだ理由も伺ったところ、「知名度・信頼性(52.7%)」に次いで「審査の通りやすさ(18.0%)」と「審査のスピード(17.1%)」が挙がっています。

アコムは審査が柔軟である、というイメージを持ったユーザーが多いことから、知名度と申込のしやすさが幅広いニーズにつながっているものと推測できます。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

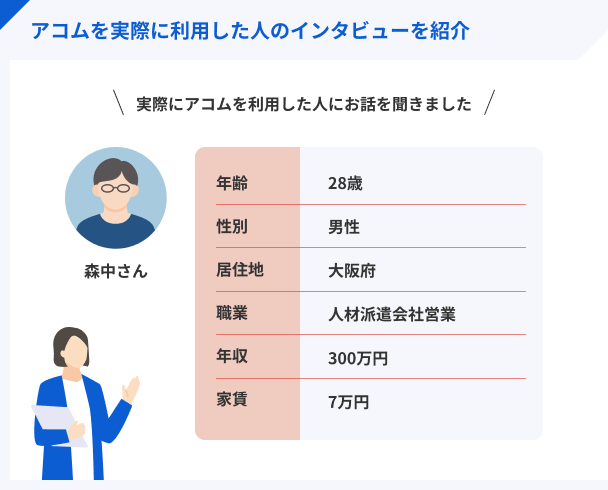

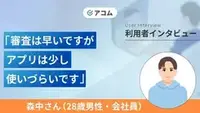

申込後30分程度でアコムの審査に通過した森中さんのインタビュー

マネットでは、アコムを利用したことがある森中さん(仮名)にインタビューを実施しました。

森中さんがアコムの審査を受けた際は、申込後30分ほどで通過の連絡がきて厳しいとは感じなかったようです。

申込から契約まですべてスマートフォンで完結した

マネット編集者

森中さん

アコムの審査時間が早くて驚いた

マネット編集担当/キャッシングガイド

奥山 裕基

一般的に、滞納で審査に影響を与えるのは「61日以上または3カ月の滞納」となるため、短期間であれば問題ないケースは多くあります。森中さんご自身も、滞納経験から必要最低限の金額で申込する対策をしていますが、この方法も審査通過の確率を上げる有効な手段です。

▼森中さんのインタビュー詳細

アコムの審査基準は大きく分けて2つ

アコムの融資の可否は、申込者の属性や信用情報に基づいて総合的に審査されますが、審査基準として特に重視されている項目は主に2つです。

アコムの主な審査基準 |

- 安定した収入を有しているか

- 信用情報に問題はないか

安定した収入を有しているか

アコムでは、「安定した収入と返済能力を有すること」が申込条件として明示されています。

出典: アコム「よくあるご質問」申し込みの年齢制限はありますか?

はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

「安定した収入」を判断するうえで重視されるのは、収入の大きさよりも一定以上の金額の収入が、ある程度の期間にわたって継続していることです。

したがって、雇用形態に制限はなく、正社員以外の働き方をしている人でも申込できます。

安定した収入があれば審査に通過できる職業 |

- パート

- アルバイト

- 派遣社員

- 主婦(主夫)

「アルバイトとして同じ会社に長く勤めている」「主婦をしながらパートとして毎月一定の収入を得ている」といった人であれば、審査に通過する可能性は十分にあります。

信用情報に問題はないか

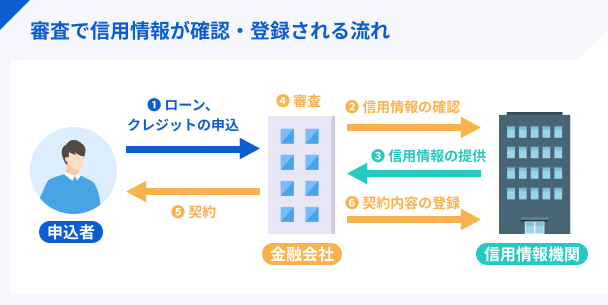

申込者の信用を判断するため、アコムを含む貸金業者は信用情報を確認しています。

信用情報

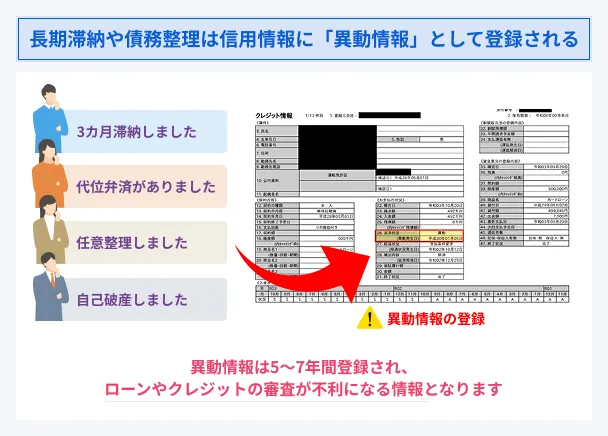

長期滞納や債務整理の履歴は異動情報として登録され、アコムの審査通過は厳しくなります。

異動・異動情報異動情報が登録されているかわからない場合は、信用情報機関に開示請求をおこなうと良いでしょう。

【クレジットカードの履歴に関する問い合わせ】

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

【消費者金融の履歴に関する問い合わせ】

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン・郵送は1,300円 +300円で速達) |

| HP | 公式サイト |

【銀行の履歴に関する問い合わせ】

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

アコムの審査に通過しやすい人の特徴

以下の特徴に該当する人は、スムーズに審査が完了する可能性が高く、審査が甘いカードローンと感じやすいと言えます。

申込内容や混雑状況により時間がかかる場合もあるものの、審査通過の可能性を判断する一つの材料にしてください。

アコムの審査が甘いと感じる人の特徴 |

- 勤続年数が長い

- 滞納をしたことがない

- カードローンの申込がはじめて

- 借入希望額を最低限にしている

- 1社に絞って申込している

- 申込時の入力情報に誤りがない

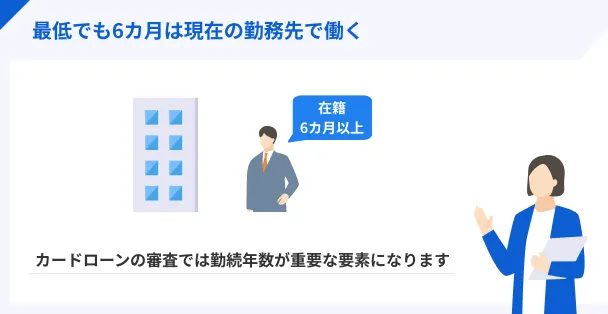

勤続年数が長い

貸金業者は信用情報を照会する際、異動情報の有無だけでなく、本人の属性に関する情報も確認します。

属性情報とは、主に以下のような内容です。

属性情報 |

- 氏名

- 年齢

- 住所

- 勤務先

- 勤続年数

なかでも、勤続年数の長さは収入の安定性を示す指標として重要です。

長く勤めているほど離職する可能性が低く、今後も継続的に安定した収入を得られると見なされます。

したがって、転職して間もない場合は審査が難航するケースが多いため、最低でも6カ月程度働いてから申込しましょう。

滞納をしたことがない

過去の借入で滞納をしたことがなく、信用情報に異動情報が登録されていない人は、審査に通過する可能性が高くなります。

すでに長期滞納や債務整理で異動情報が登録されている場合は、登録期間中は申込を控えましょう。

長期滞納は5年程度、債務整理は5〜7年程度の期間、信用情報に登録されています。

カードローンの申込がはじめて

はじめて借入する人は滞納などの異動情報が登録されていないため、収入の安定性が確認できればスムーズに審査が完了する傾向にあります。

また、他社借入の金額が大きいために、返済能力が低下することもありません。

カードローンの審査では、過剰な融資を防止するため、現在の他社借入状況も確認されています。

また、アコムを含む消費者金融は総量規制を遵守しているため、年収の3分の1を超える借入はできません。

総量規制ただし、他社借入があったら確実に審査に通らないわけではありません。審査に通るケースは以下の記事で解説しています。

借入希望額を最低限にしている

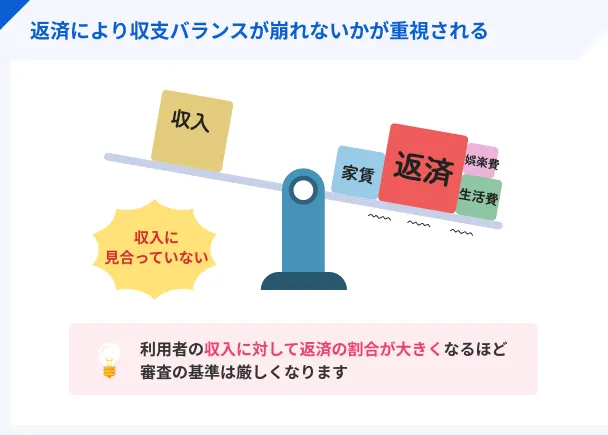

借入希望額を最低限にすると、返済によって収支のバランスが崩れて滞納する可能性が低くなり、審査に通過しやすくなります。

アコムは契約後に利用実績を積み重ね、増額審査に通過すれば利用限度額を増やすことも可能です。

無理なく返済できる金額の範囲内で利用するためにも、まずは必要最低限の借入で契約しましょう。

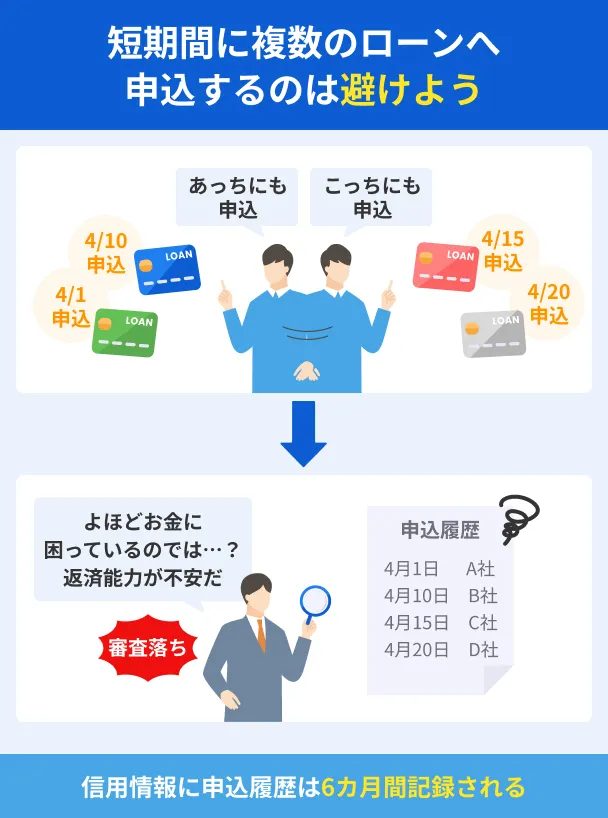

1社に絞って申込している

「何社か同時に申込しておけば1つくらい借りられるだろう」と考えるのではなく、1社に絞って申込したほうが審査に通過しやすくなります。

カードローンへの申込履歴は信用情報に登録され、審査の際に金融機関に確認されているためです。

複数社に申込していると、生活が成り立たないほどお金に困っており、返済能力がないと判断される可能性が高まります。

どうしても2社以上のカードローンに申込したい場合は、申込履歴が信用情報に登録されている6カ月程度の期間が経過してから、新たに申込すると良いでしょう。

申込時の入力情報に誤りがない

審査にスムーズに通過するには、申込フォームに入力した内容に誤りがないことも重要です。

申込フォームは送信前に何度も見直して、入力ミスがないことを確認しましょう。

勤務先の電話番号や年収などは、特に誤りが多いため注意が必要です。

なお、審査に通過したいと思っても、年収のかさ増しなどの虚偽申告は厳禁です。

虚偽申告は審査の過程で発覚するため、その時点で審査に通過できなくなります。

貸金業務取扱主任者・FP|村上敬

虚偽申告は刑事罰の対象となる場合があります

虚偽の申告をすると、金融機関の審査を妨げる重大な違反行為です。

詐欺罪に該当し、刑事罰の対象になる可能性があります。

カードローンの契約後でも発覚すれば罪に問われる可能性があるので、必ず正しい情報を申告しましょう。

アコムの審査が不安な人は「3秒スピード診断」を利用しよう

アコムの審査に通るか不安な人は、公式サイトの「3秒スピード診断」を活用しましょう。

以下の3つの情報を入力すれば、アコムで借入可能かどうかの目安を確認できます。

アコムの「3秒スピード診断」に入力する3つの情報 |

- 年齢

- 年収

- 他社での借入状況

簡単な入力で借入可否の目安を知ることができるため、プライバシーが守られるうえ、気軽に利用できます。

ただし、スピード診断はあくまで簡易的な診断なので、実際の審査結果と異なる可能性があります。

事前に借入できるかが分かる

事前に借入できるかが分かる

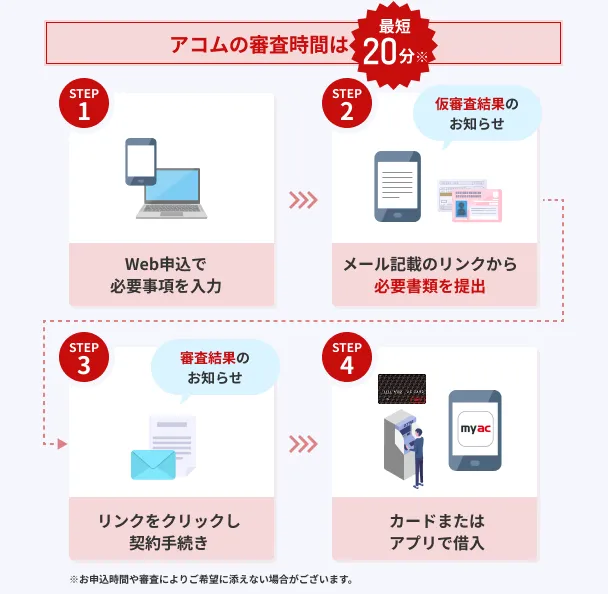

アコムでの審査の流れ

アコムはWEBや自動契約機(むじんくん)で申込すると、最短20分で審査結果がわかりますが、手続きが滞れば数時間以上かかることもあります。

事前に手続きの流れを確認し、必要な書類や対応を把握するなど、スムーズに借入できる準備をしましょう。

- 申込手続きをする

- 必要書類を提出する

- 審査結果が届く

- 借入を開始する

申込手続きをする

アコムの申込手続きは、以下のいずれかの方法でおこなえます。

アコムの申込方法 |

- インターネット

- 自動契約機(むじんくん)

- 郵送・電話

急ぎの用件でお金を借りたい人や、手続きに手間をかけたくない人には、自分の都合の良いタイミングで申込できるインターネット申込が適しています。

はじめての借入で不安な人には、担当者に相談や質問ができる自動契約機(むじんくん)の利用が適しています。

必要書類を提出する

申込後は、必要書類を提出することで審査に進めます。

必要書類の提出方法 |

- スマホアプリ・WEBからの提出

- 自動契約機(むじんくん)での提出

ただし、自動契約機(むじんくん)で資格確認書を提出する場合、以下いずれかの対応が必要です。

資格確認書を提出する場合の対応 |

- 契約後にアコムから郵送物が送られてくるので受け取る

- 住民票の写しや公共料金の領収書を提出する

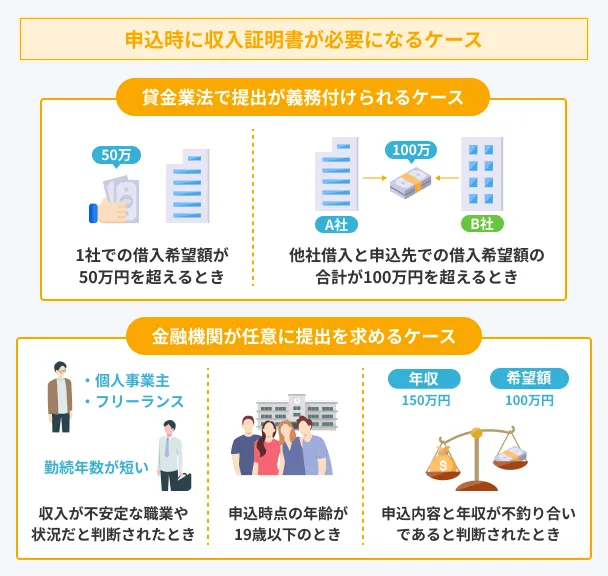

また、以下のいずれかに該当する場合、収入証明書の提出が必要です。

必要書類の提出を求められたら、有効期限内のものを速やかに提出しましょう。

審査結果が届く

審査結果は電話またはメールで通知されます。

着信音がならない設定にしている人などは、すぐに電話に出られるよう、着信設定を見直しておきましょう。

審査結果が通知されたら、あらためて契約内容を確認し、手続きを進めてください。

なお、自動契約機(むじんくん)で申込する場合、その場で審査結果を確認できます。

借入を開始する

アコムで借入する方法は、主に以下の2種類です。

アコムの借入方法 |

- 本人名義の銀行口座へ送金する

- ATMから出金する

ATMから出金する場合、全国にあるアコムATMのほか、アコムが提携しているコンビニや金融機関のATMも利用できます。

アコムで利用できる主な提携ATM |

- 三菱UFJ銀行

- セブン銀行ATM

- ローソン銀行ATM

- イーネットATM

- イオン銀行ATM

ただし、提携ATMを利用する場合は取引金額に応じて110円〜220円の手数料が生じます。

コストを抑えたいなら、手数料がかからない銀行振込やアコムATMでの借入を選択しましょう。

アコムの審査に落ちた場合はほかのカードローンも検討しよう

カードローンは金融機関ごとに審査基準が異なるため、アコムの審査に落ちた場合でも、他社であれば利用できる可能性があります。

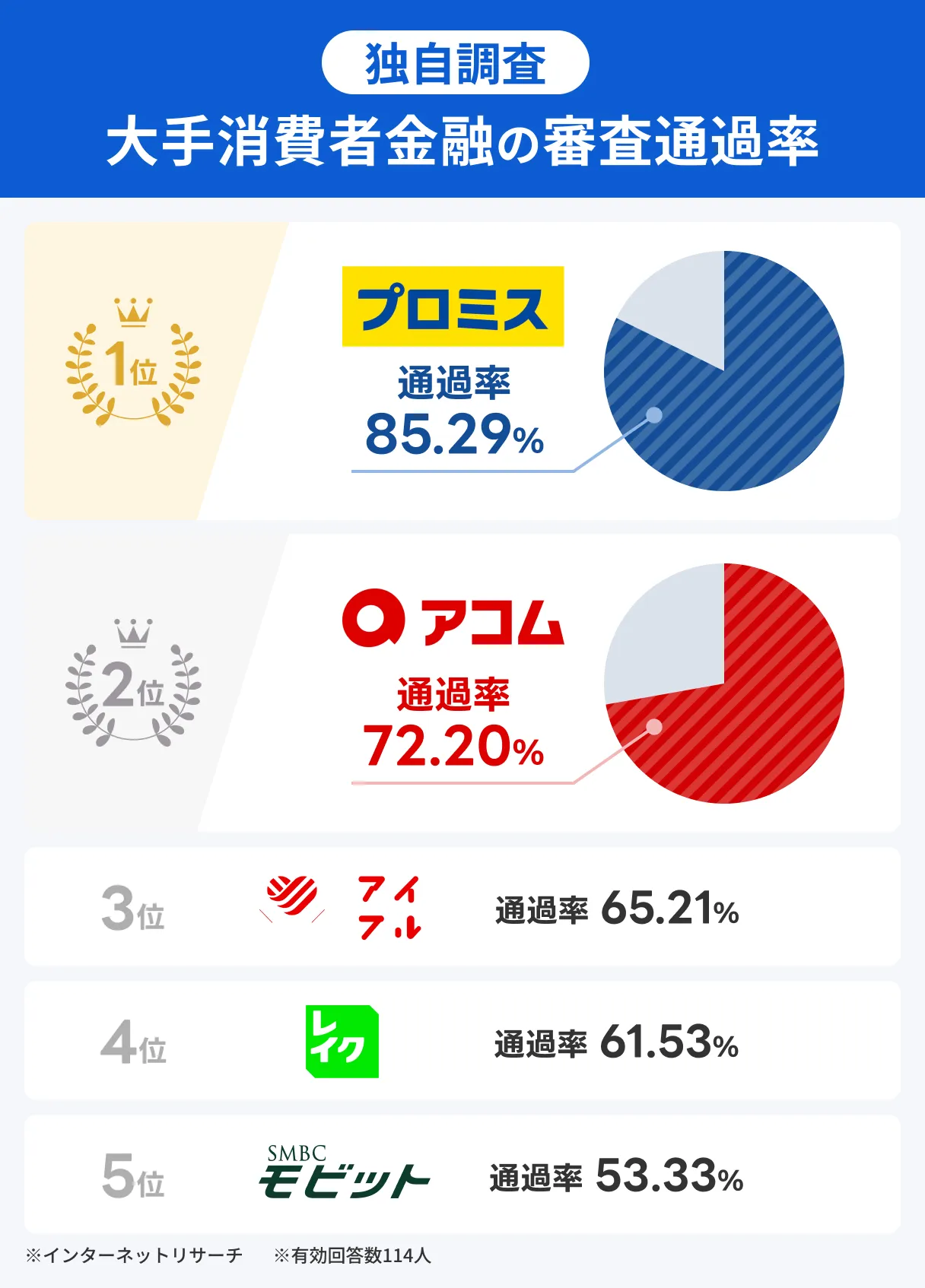

たとえばマネットの独自調査によると、アコムと同じ大手消費者金融の一つであるプロミスは、審査通過率が85.29%と、72.20%のアコムよりも高くなっています。

最短3分融資と審査スピードも早いので、とにかく早く借りたい人に適しています。

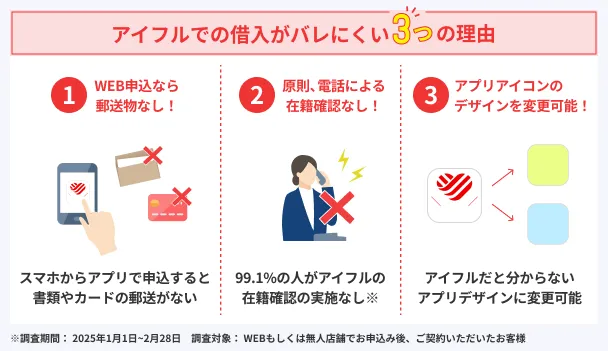

また、アコムに次いで審査通過率が高いアイフルも、アコムの「3秒診断」と同じ仕組みの、「1秒診断」が利用でき便利です。

アプリのアイコンが目立たないものに変更できるなどプライバシーにも配慮されており、周囲に借入がしされたくない人にも適しています。

審査に通過できるか不安な人は、以下から両社のお借入診断を利用できるので、ぜひご活用ください。

事前に借入できるかが分かる

よくある質問

まとめ

アコムの審査は、貸金業法に基づいて返済能力が判断されており、甘いわけではありません。

しかし、雇用形態にかかわらず幅広い年齢の人を利用対象としており、多角的な視点で審査をおこなっているため、申込者の約40%は審査に通過しています。

アコムの審査に通るか不安を感じる人は、「3秒スピード診断」などを活用し、現在の自身の状況や借入する余力を冷静に判断するのが良いでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

アコムのデータブックによれば、新規契約者のうち「29歳以下」は56.1%です。(2025年11月時点)一般的に、社会人として働き始めた人が多い20代は年収が低い傾向にあります。

つまり、アコムでは審査の際に年収だけでなく、さまざまな情報を考慮して総合的に審査していることがうかがえます。