お金を借りたいのに審査に通らない理由と有効な対策を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- カードローンの審査では「返済能力の有無」などが確認される

- 申込内容に誤りがあった場合も審査に落ちることがある

- 審査基準が異なる他社のカードローンなら利用できる可能性もある

カードローンは一度契約すれば利用限度額の範囲内で繰り返しお金を借りられるため、生活費や趣味の費用が足りないときに重宝します。

しかし、お金を借りたいのに審査に通らない場合、以下のような原因が考えられます。

お金を借りたいのに審査に通らない原因 |

- 年齢などの申込条件を満たしていない

- 滞納などの経験があり信用情報に問題がある

- 勤務先への在籍確認ができていない

- 短期間に複数のカードローンに申込している

- 年収に対する借入希望額が多過ぎる

- 申込フォームの入力内容に誤りがある

- 本人確認書などの必要書類に不備がある

借りたい先の審査に通らない場合、まずは利用者の多い以下のよな大手カードローンを検討してみましょう。

事前に借入できるかが分かる

事前に借入できるかが分かる

なお、こちらの「今すぐお金が必要なときの対処法」の記事では、カードローン以外でお金を借りる方法を多数紹介しています。

お金を借りたいのに審査に通らない7つの原因

カードローンの審査に通過しなかった際、金融機関がその原因を開示してくれるわけではありません。

しかし、審査に通過できなかった人に共通する特徴から、おおよその原因を予想することはできます。

特に以下の点に該当するものがないかを確認し、審査に通過しない原因を申込前に少しでも解消しておきましょう。

1|年齢などの申込条件を満たしていない

カードローンには商品ごとに申込条件が定められており、多くは年齢と収入に関するものです。

多くのカードローンは申込できる年齢を20歳以上に定めており、基準に満たなければ申込が受け付けられません。

また、カードローンを利用すれば毎月期日までに返済する必要があるため、毎月一定金額以上を継続して稼いでいることが必要になります。

ほかにも、カードローンによって異なる条件が定められているため、事前に確認してから申込しましょう。

2|滞納などの経験があり信用情報に問題がある

過去に長期滞納などの経験があると、信用情報に異動情報が登録されており、審査に通らない原因になります。

信用情報異動・異動情報

信用情報異動・異動情報信用情報の状態に問題ないかを確認するには、信用情報機関に開示請求する方法があります。

500〜1,500円の手数料がかかるものの、事前に審査通過の可能性をある程度判断するのに有効です。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

3|勤務先への在籍確認ができていない

勤務先への在籍確認はカードローンの審査の一環であるため、在籍確認ができなければ審査が完了しません。

在籍確認

在籍確認法律で実施が定められているだけでなく、申告した勤務先に在籍しているかどうかは、カードローンの審査で最も重視される返済能力に大きくかかわるためです。

また、申込者が申告した内容に誤りがないかを確認する手続きでもあります。

最近では書類確認ができる金融機関も増えていますが、中には電話連絡で在籍確認を実施するところもあります。

必ずしも本人が電話に出る必要はないものの、電話がつながらなかったり、同僚の話しぶりから在籍できることが確認できなかったりすると、最終的に審査に通過できない可能性があります。

自分が電話に出やすい時間帯をあらかじめ知らせておくなど、在籍確認がスムーズに完了する環境を整えておきましょう。

4|短期間に複数のカードローンに申込している

短期間に複数のカードローンに申込していると、複数の金融機関で借入が必要なほどお金に困っていると判断され、審査に通らない原因になります。

したがって、お金を借りられる可能性を高めようと、必要以上の数のカードローンを申込するのは逆効果です。

どうしても複数の申込が必要な場合も、次の申込までは最低でも6カ月以上期間を空けてください。

5|年収に対する借入希望額が多過ぎる

年収に対する借入希望額が多過ぎると、返済の負担が大きくなることを懸念されて、審査に通過しない確率が高まります。

また、消費者金融のカードローンは申込者の年収の3分の1を超える融資を制限する、総量規制の対象です。

銀行カードローンは総量規制の対象ではないものの、過剰な融資を防ぐため、多くの銀行が申込者の年収の2分の1や3分の1を超える融資をおこなっていないのが実情です。

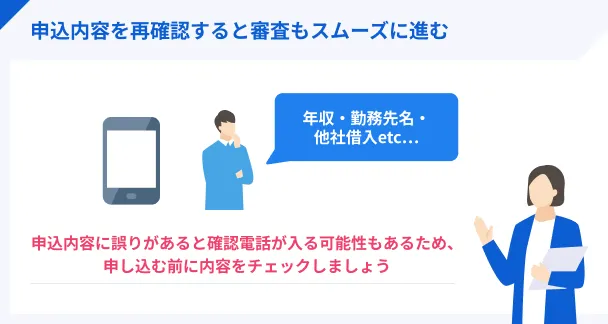

6|申込フォームの入力内容に誤りがある

申込フォームの入力内容に誤りがあると、金融機関が正確な事実を確認できず、審査に通らない可能性が高まります。

最終的に審査に通過できる場合でも、金融機関から確認の電話が入るなどで手続きに時間がかかり、希望するタイミングでお金を借りられない可能性があります。

他社での借入金額や勤務先の電話番号など、普段使用しない情報は特に誤りが多いため、よく確認してから申込フォームを送信しましょう。

7|本人確認書などの必要書類に不備がある

カードローンでは本人確認書の提出が必須であり、不備があると審査に通過できません。

また、所定の条件に該当する場合は、給与明細書や源泉徴収票などの収入証明書の提出も必要になります。

古い年度のものや勤務先の情報が異なるものでないかを確認することに加え、書類をコピーしたりWEB上にアップロードする際にも注意が必要です。

画像が小さすぎたり、記載事項が読み取れない不鮮明な画像だったりすると、金融機関が必要な情報を確認できないために審査に通りません。

審査では3つの要素から「返済能力の有無」が確認されている

カードローンでおこなわれる審査は、申込者が問題なく返済していける返済能力があるかを確認するもので、法律で義務付けられた手続きです。

返済能力の調査金融機関は、主に以下の3つの要素から申込者の返済能力を判断しています。

借入希望額が多くて審査に落ちた細谷さんの体験談

| 項目 | 詳細 |

|---|---|

| 年齢 | 27歳 |

| 住居地 | 大阪府 |

| 職業 | コールセンター(派遣社員) |

| 年収 | 約250万円 |

| 家賃 | 5万円 |

| 家族構成 | 独身 |

細谷さんは当初アコムから10万円を借入しましたが、それでも医療費に必要なお金が不足する可能性があったため、追加で2社の銀行カードローンに申込されています。

親の医療費を用意するために最初はアコムを使っていた

マネット

編集者

細谷さん

〇細谷さんが使っているアコムのアプリ画面

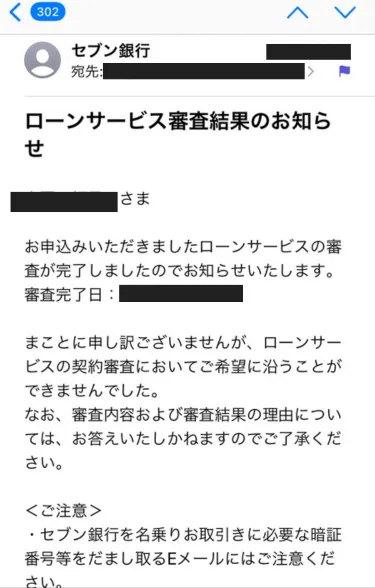

審査に落ちるリスクを考慮して2社同時に申込した

どちらも当日中に審査落ちのメールが届いた

〇実際に届いたセブン銀行カードローンの審査落ちメール

マネット編集担当/キャッシングガイド

奥山 裕基

細谷さんがおっしゃる通り、2社の審査に落ちた原因は借入希望額が年収に対して多すぎたことが考えられます。銀行カードローンは総量規制の対象外ですが、多くの銀行は利用限度額を年収の2分の1~3分の1に制限しています。細谷さんの申込当時の年収は250万円なので、銀行が設けている制限に引っかかったと推察します。

より具体的なインタビューの内容は、以下の関連記事からご確認ください。

カードローンの審査に通らない場合の対処法

カードローンの審査に通らなかった場合でも、ここで紹介する方法を実行することでお金を借りられる可能性があります。

焦って行動するとかえって状況が悪化する可能性もあるので、冷静に対処しましょう。

ほかのカードローンに申込する

一度申込したカードローンではなく、別のカードローンに申込することで、審査に通過できるケースがあります。

カードローンの審査基準は金融機関ごとに異なるので、一つの金融機関で基準に満たなくても、別の金融機関では返済能力を認められる可能性があるためです。

お金が必要なタイミングが迫っているなら、最短即日融資に対応している大手消費者金融を選びましょう。

たとえばプロミスは最短3分の即日融資が可能なため、急ぎの資金需要にも対応できる可能性があります。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

「お金を借りたいのに審査に通らない7つの原因」でお伝えした審査に落ちる原因に心当たりがある人は、審査基準が比較的柔軟な中小消費者金融も検討してみましょう。

中小消費者金融は信用情報に問題がある人でも、現状の返済能力を加味したうえで審査をしてもらえます。必ず借りられるわけではありませんが、どうしても資金が必要な人は検討の余地があるでしょう。

以下の記事にておすすめの中小消費者金融を26社紹介していますので、気になる人はぜひご一読ください。

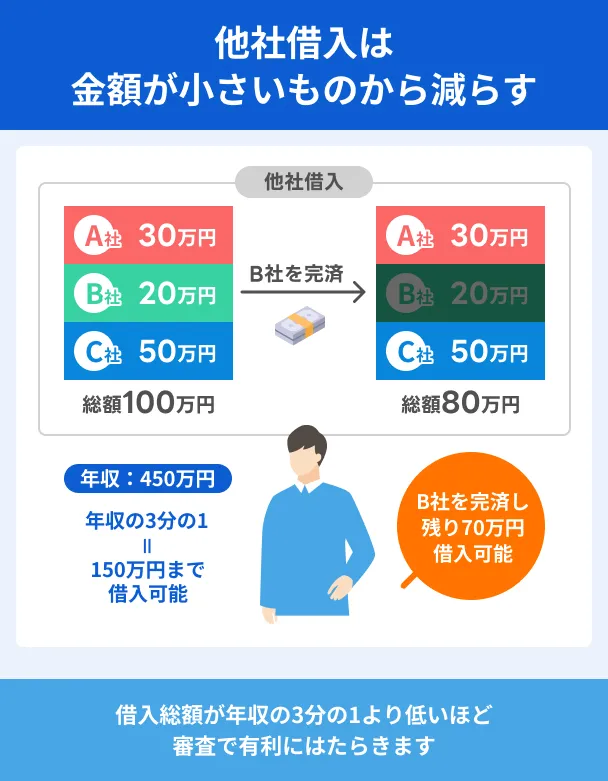

借入残高を減らして再申込する

他社借入額が多過ぎることで審査に通らなかった場合は、他社の借入残高をできる限り返済することで審査に通る可能性があります。

他社の返済負担が減れば、そのぶん新たなカードローンに対する返済能力が向上すると捉えられるためです。

また、借入件数も審査に影響を及ぼすので、返済して借入先が減れば、さらに審査に通過できる確率が高まります。

期間を空けて再申込する

同じカードローンに再申込する場合は、期間を空けてから手続きに進むことが重要です。

カードローンに申込した履歴は6カ月程度は信用情報に登録されているので、その期間は再申込を控えましょう。

ただし、期間を空けても、審査に通らない原因が解消されていなければ再び借入できないと考えられます。

年収が低下していたり、信用情報に新たに問題が生じたりしていれば、さらに審査通過の可能性は低くなるでしょう。

クレジットやローンの支払いを滞納しないことはもちろん、アルバイトやパートの人は勤務日数を増やして収入を増やしたり、他社借入がある人はできる限り返済して返済能力を高めたりするのが有効です。

審査なしでお金を借りる方法

カードローンの審査にどうしても通らない場合や、再度審査を受けるのが不安な場合は、審査なしでお金を借りる方法も検討しましょう。

クレジットカードのキャッシング枠を利用する

手持ちのクレジットカードのキャッシング枠を使えば、審査なしですぐにお金を借りられます。

クレジットカードには買い物などの決済に利用するショッピング枠と、利用限度額の範囲内で繰り返し借入できるキャッシング機能があります。

ただし、キャッシング枠が設定されていない場合は審査に通る必要があり、手続きに数日程度時間がかかります。

また、適用金利は年18.0%ほどなので、返済期間が長引くと利息が膨らみやすいため注意が必要です。

質屋に金銭的価値のあるものを預けて借入する

ブランド品や宝飾品など、金銭的価値のある品物を質屋に持ち込むことで、お金を借りるのも方法の一つです。

品物を担保とすることで審査の必要がなく、品物の所有権を質屋に渡せば、期日までに返済ができなくても信用情報などに問題が生じることもありません。

ただし、金利は月利で計算されるため、金融機関で借入するよりも利息が膨らみやすい傾向があります。

生命保険の契約者貸付制度を利用する

条件を満たす生命保険に加入している場合、契約者貸付制度を利用して審査なしでお金を借りることもできます。

契約者貸付契約者貸付制度では契約返戻金の一部を担保にするため、返済能力を確認する必要がないためです。

解約返戻金借入金が解約返戻金の額を上回ると保障が無効になるというリスクはありますが、金利は年2.0%〜3.0%程度と比較的低く、保険会社によっては最短即日融資も可能です。

審査に通らなくてもやってはいけないこと

お金を借りたいのに審査に通らないと、どのような手段でもお金を用意できれば良いという気持ちになるかもしれません。

しかし、ヤミ金などの違法な手段に手を出せば、トラブルに巻き込まれてさらに状況が悪化する可能性があります。

ヤミ金からお金を借りる

ヤミ金とは、国や都道府県の許可を得て営業していない違法業者のことです。

法外な利息を請求されたり、返済が遅れた場合に脅迫めいた取り立てに遭ったりするリスクがあるため、絶対に利用しないでください。

金融庁は、違法な貸付をおこなう金融う業者をリストとして公開しています。

また、正規の金融機関であればかならず表示しているはずの登録番号からも検索できます。

詳しくは金融庁の「登録貸金業者情報検索入力ページ」をご確認ください。

貸金業務取扱主任者・FP|村上敬

ヤミ金の代表的な被害は、違法な金利設定や過剰な取り立てなどです

法律を守らずに運営する、いわゆる「ヤミ金融」は、元金の返済ができないような超高金利を設定し、半永久的に利息を払わせることが狙いです。

法外な利息を突きつけてきますが、冷静に弁護士や専門家に相談すれば支払う必要はありません。

しかしヤミ金融側はそんな冷静な判断をさせないため、執拗な電話連絡や訪問などでプレッシャーを与え、利用者を追い込んできます。

そんな事態を防ぐためにも、違法なヤミ金融からは絶対にお金を借りてはいけません。

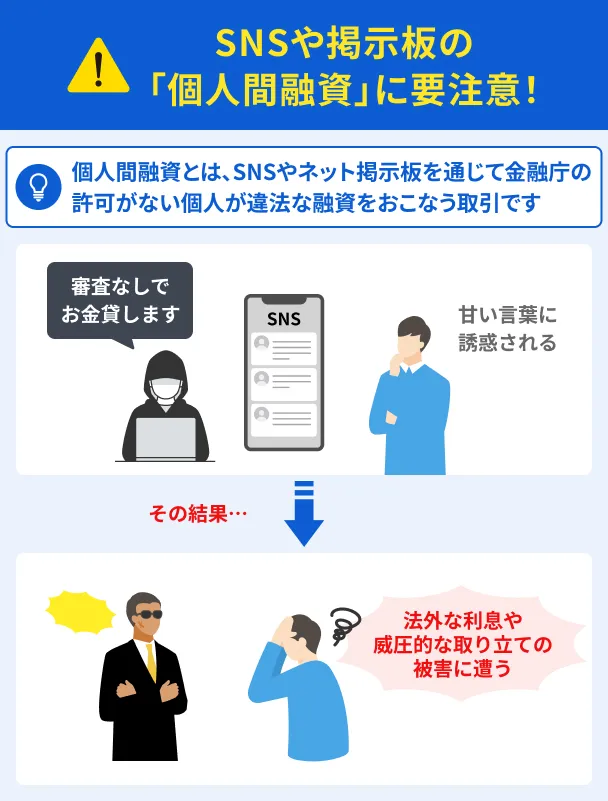

個人間融資に手を出す

SNSでインターネット上の個人同士が金銭の貸し借りをおこなう個人間融資も、基本的に違法です。

金銭の貸し借りは「貸金業」にあたるため、本来は国または都道府県の許可が必要ですが、SNSなどで「お金を貸します」などと謳っている業者の中には許可を得ていない業者も多く存在します。

個人情報が悪用されるなどの被害も報告されているので、利用しないようにしましょう。

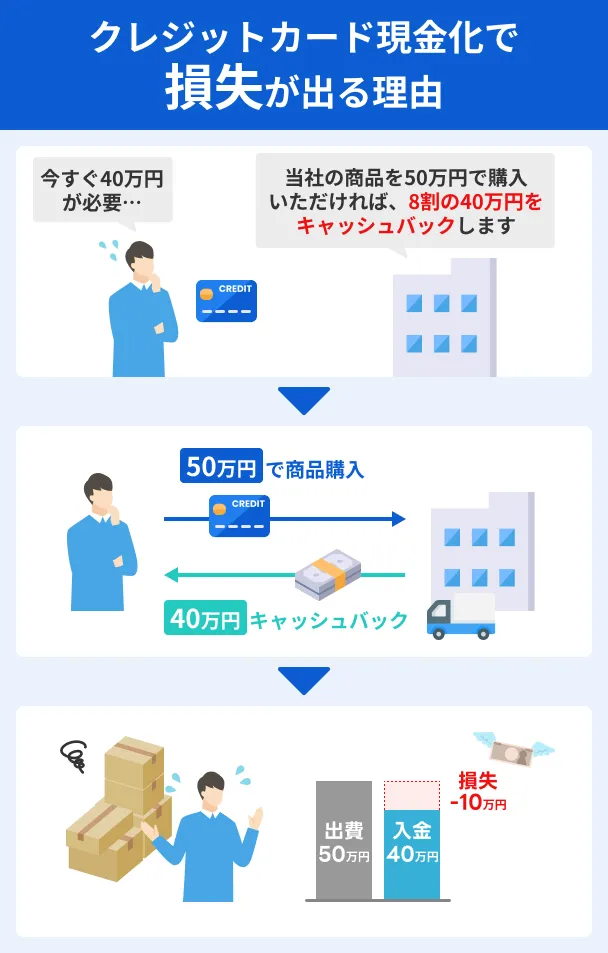

クレジットカードを現金化する

換金性の高い商品をカードで購入し、買取業者に売却してお金に換えるクレジットカードの現金化も、リスクが大きいため避けましょう。

トラブルに巻き込まれる可能性が高いため、金融庁や日本クレジットカード協会も取締を強化しています。

また、多くのクレジットカードが規定で禁止しているので、現金化が明らかになればクレジットカードが強制解約される可能性もあります。

よくある質問

まとめ

「カードローンの審査に通らない、どこからもお金を借りられない」という状況になった場合は、まずは立ち止まって審査の仕組みや自身の状況を再確認してみてください。

もし審査落ちになってしまった場合でも、闇雲にお金を借りるのはやめましょう。

ヤミ金などの違法な業者に申込をしてしまうと、取り返しのつかないことになる可能性があります。

どうしてもお金が必要な場合は、大手消費者金融や中小消費者金融のカードローンを検討したり、金融機関からの借入以外の方法も選択肢に入れてみてください。

貸金業務取扱主任者・FP|村上敬

希望額は多くしすぎないことが重要です

借入希望額は、必要最低限に設定することが基本です。

ただし、利用限度額はその時点の返済能力に応じた金額なので、契約後に返済能力が向上すれば、増額申請をして利用限度額を増額できる可能性もあります。

まずは無理のない金額で申込し、収入や信用情報の改善を目指してください。