アコムは他社借入があっても借りられる可能性あり!件数や残高はどこまでならOK?

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 他社借入があってもアコムで借りられるケースはある

- 正確な申告や適切な借入希望額を設定すれば審査の通過率を高められる

- 他社借入によってアコムの利用が難しい場合でも対処方法がある

他社借入がある状態でも、アコムを利用できる可能性はあります。

たとえば、他社借入が1〜3件程度の状態でアコムの審査に通過したケースは少なくありません。

ただし、借入件数が少なければ、必ずアコムを利用できるとは限りません。重要なのは、他社借入の内容と、申込者の収入や返済状況のバランスが適切であるかという点です。

本記事では、他社借入があってもアコムで利用できる具体的なケースを紹介します。

審査に通過するためのポイントや借入が難しい場合の対処方法なども解説するため、ぜひ参考にしてください。

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

アコムは他社借入があっても借りられるケースがある

急な出費などでお金が必要なとき、「すでに借入していたら、もう借りられないのではないか」と不安になる人もいるでしょう。アコムでは、他社借入があっても審査に通過する可能性は十分にあります。

審査で重視されるのは、「他社借入の有無」よりも「アコムの利用条件を満たしているか」や「返済状況に問題がないか」といった点です。

アコムの利用を検討している人に向けて、他社借入があっても利用できるケースを具体的に解説します。

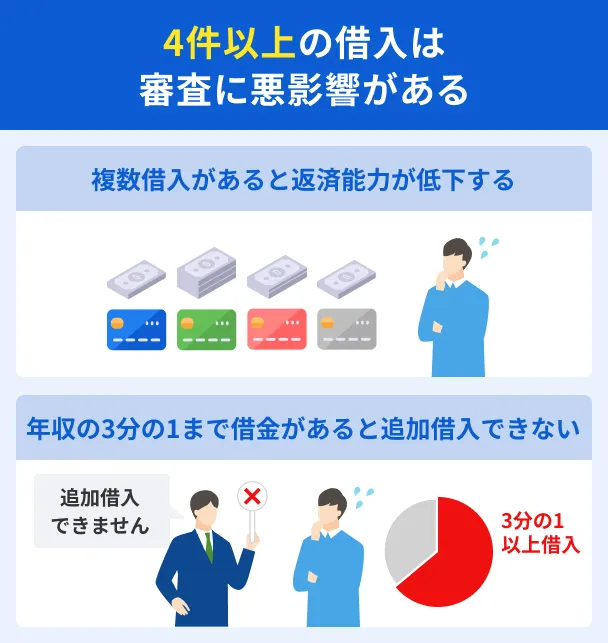

ケース1|他社借入の件数が少ない

他社借入が1〜3件程度の場合、アコムでお金を借りられる可能性があります。一方で、4件以上の他社借入があると、新たなカードローンの契約は難しくなるのが一般的です。

ただし、信用情報機関のデータによると、人によっては「5件以上」の借入があります。そのため、「借入件数が4件以上ある=必ず審査に落ちる」とは限りません。

そして、借入件数が少なければ、必ず借りられるわけでもありません。

審査では、単なる借入件数の多寡ではなく、「申込者の返済能力」と「他社借入の件数」のバランスが適切であるかが重視されます。

返済能力の調査

返済能力の調査たとえば、他社借入が1件であっても、収支や返済状況によっては「現時点以上の借入は難しい」と判断されます。

一方、他社借入が4件ある状態でも、毎月滞りなく返済していて、収支のバランスに問題がなければ、審査に通る可能性があります。

ケース2|他社借入が多額ではない

他社での借入金額が多い場合、アコムの審査に通りにくくなる傾向にあります。

アコムに限らず、貸金業者は申込者の返済能力を超える貸付はできません。

貸金業法の総量規制では、具体的に年収の3分の1を超える貸付は原則として禁止されています。

たとえば、年収300万円の場合、借入できる上限は「100万円まで」です。A社で50万円、B社で20万円をすでに借入している場合、アコムで借りられる上限は「30万円」となります。

また、審査によっては、アコムで借りられる限度額が年収3分の1よりも低くなるケースもあります。

申込者の収支のバランスや過去の返済実績など、さまざまな要素を考慮したうえで、無理のない範囲での貸付がおこなわれるためです。

以上のことから、他社からの借入金額が年収の3分の1の金額より低く、収支のバランスにも問題がなければ、アコムの審査に通る可能性はあると考えられます。

ケース3|返済状況に問題がない

他社借入があっても滞りなく返済が進んでいれば、アコムで新たに借りられる可能性があります。

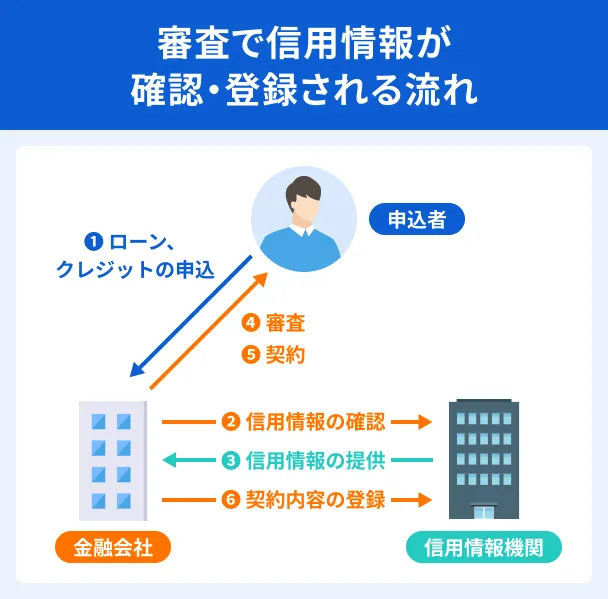

アコムなどの貸金業者は、審査の際、申込者の信用情報を必ず確認します。

指定信用情報機関に登録されたデータを照会すれば、氏名や住所などの基本情報だけでなく、現在までの返済状況も把握することが可能です。

今までのローンやクレジットの返済に問題がなければ、「計画的に返済できる人」と判断され審査においてはプラス材料になります。

一方、「滞納を繰り返す」や「長期にわたって返済していない」など問題がある場合、「返済能力がない」と見なされてアコムの審査に落ちる可能性があります。

ケース4|審査に影響しにくい借入である

他社借入について、「お金を借りる行為全般」を指すと考える人もいるでしょう。しかし、すべての借入が、「他社借入」としてアコムの審査に影響を与えるわけではありません。

一般的に、審査に影響を及ぼさない種類の借入は以下の通りです。

一般的に他社借入に含まれないローンの例 |

- 住宅ローン

- 自動車ローン

- 不動産担保ローン

- 奨学金

ただし、「既存の借入が他社借入に含まれない」=「新たに借入しても返済可能」とは限りません。

他社借入に含まれない借入がある場合でも、収支のバランスを十分に考慮したうえで、アコムの利用を検討しましょう。

他社借入がある状態でアコムの審査に通過できた利用者の口コミ

マネットにはアコム利用者から多数の口コミが寄せられており、他社借入があっても通過できた人たちもいます。

ユーザー評価

他社借入がありアコムは2社目です。テレビCMなどで有名で知名度が高いため、丁寧でさまざまな対応をしてくれると感じて選びました。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 40万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入限度額 | ||

他社借入があってもアコムで借入できるか「3秒診断」でチェックしよう

他社借入の件数や金額を踏まえても、「アコムで借りられるか不安」という人は、アコム公式サイトの「3秒診断」を活用しましょう。

アコムの3秒診断は、「年齢・年収・カードローン他社お借入状況」の3項目を入力するだけで、借入可否の目安を把握できます。

「カードローン他社お借入状況」の欄には、クレジットカードのショッピング枠・銀行カードローン・住宅ローン・自動車ローンを除いた「キャッシングおよびカードローンの総額」を入力します。

3秒診断の結果はあくまで簡易的な判定であるため、実際の審査結果と異なる可能性がありますが、自身の他社借入状況でアコムを利用できる見込みがあるか知るには適したツールです。

会員登録や個人情報の入力は必要ないため、「試しに借入可能か知りたい」という人も利用してみてください。

事前に借入できるかが分かる

事前に借入できるかが分かる

他社借入があってもアコムの審査に通るためのポイント

他社借入がある状態でも、アコムの審査に通過することは可能です。ただし、他社借入が一因で、審査に落ちるケースもあります。

現在の借入状況を把握して、適切かつ無理のない借入希望額で申込をすれば、アコムの審査に通過する可能性を高められます。

他社借入があってもアコムで借入するために、押さえておくべきポイントを解説するため、ぜひ参考にしてください。

他社借入の内容について虚偽の申告をしない

アコムの審査で他社借入の内容を申告する際、件数や金額を偽らず、正確な情報を入力することは重要です。

仮に他社借入の件数・金額を少なく申告しても、信用情報機関への照会などによって事実が判明します。

また、他社借入だけでなく、年齢・年収・勤務先などの基本情報も正しく申告してください。

意図的な虚偽申告でなくても、情報に誤りがあると確認に時間を要するため、借入手続きの遅れにつながります。

年収と現在の他社借入残高に応じた借入希望額を申込する

貸金業法の総量規制では、「年収の3分の1を超える貸付は原則として禁止」と定められています。そのため、年収に応じた借入可能な上限額に対して、希望する借入額が高すぎると審査を通過できません。

すでに他社からの借入がある場合、その返済残高と年収に基づいて借入可能な金額を算出し、その範囲内で申込してください。

なお、収支のバランスや過去の返済状況などによって、さらに借入可能額が低くなる可能性もあります。申込する前に、現在の借入状況や収入などのバランスを考慮し、無理のない返済計画を立てましょう。

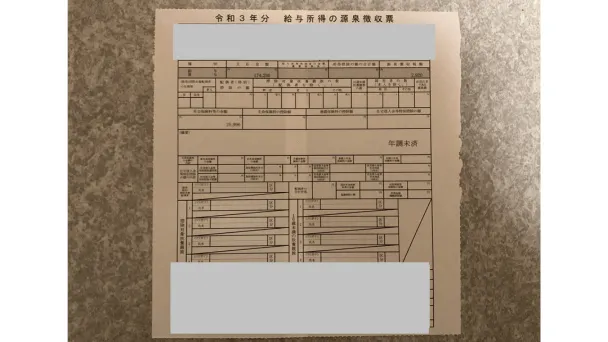

借入希望額と現在の他社借入残高によっては収入証明書を用意する

アコムでは、以下に該当する場合、収入証明書の提出が求められます。

収入証明書が必要なケース |

- アコムでの利用限度額が50万円を超える

- アコムでの利用限度額とほかの貸金業者からの借入の合計額が100万円を超える

収入証明書として有効な書類は、以下の通りです。

収入証明書として有効な書類 |

- 源泉徴収票

- 納税通知書

- 所得証明書

- 確定申告書

- 給与明細書(直近2カ月分)

申込者の収入を把握するため、いずれも最新の書類を用意する必要があります。なお、給与明細書を提出する場合、賞与がある人は「直近1年分の賞与明細書」も提出してください。

借入希望の金額によっては収入証明書が必要なので、あらかじめ用意しておくとスムーズに手続きが進むでしょう。

他社借入が要因でアコムで借りられない場合の対処方法

アコムは審査基準を公表していないため、もし審査に落ちても、その原因を特定するのは難しいでしょう。

しかし、審査に落ちた主な要因として「他社借入」が考えられる場合、状況を改善するための対処が必要です。借入件数・金額を整理したり、信用情報を見直したりすることで、再度申込したときの通過率を高められます。

おまとめローンなどで借入件数・金額を整理する

借入件数が多すぎる場合や、借入残高が膨らみすぎた場合、まずは既存の借入状況を整理しましょう。

借入件数・金額が多いケースでは、「おまとめローン」の利用が有効です。おまとめローンは、複数の貸金業者からの借入を一本化するため、毎月の返済額や利息を抑えられる可能性があります。

ただし、返済期間などによっては、返済総額が増加するケースもあります。事前にしっかりとシミュレーションをおこなったうえで利用を検討しましょう。

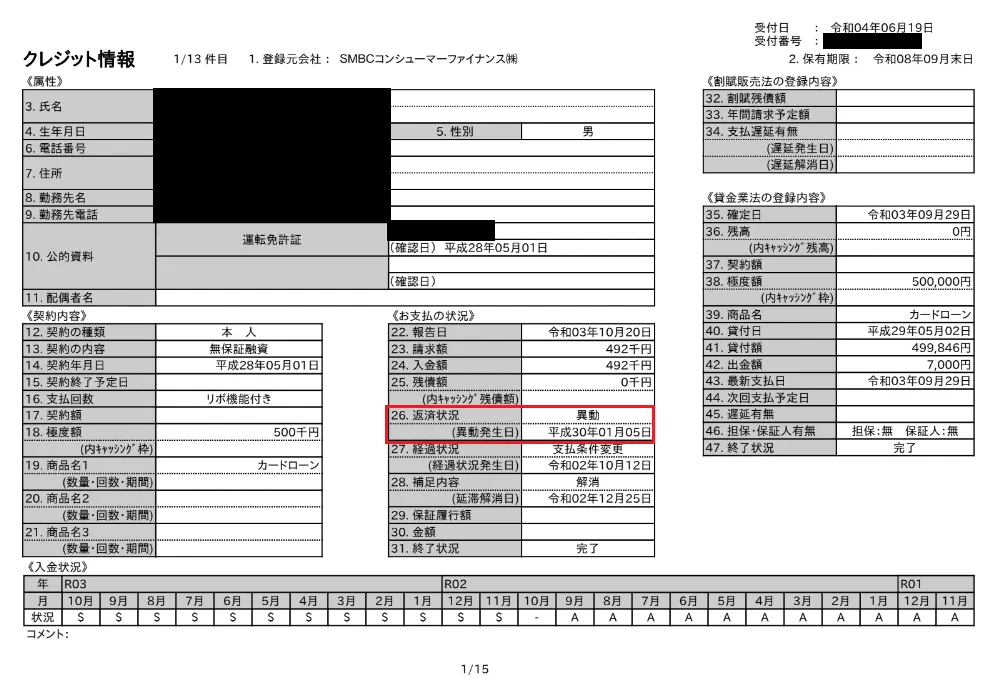

信用情報に問題がある場合は履歴が抹消されるのを待つ

他社借入の件数や金額、返済状況に関する情報は、指定信用情報機関に登録されています。返済などに関して「異動情報」が残っている場合、「信用情報に問題あり」と判断される傾向にあります。

異動情報として登録される内容として、以下のようなケースがあります。

異動情報の事例 |

- 61日以上または3カ月以上の滞納があった

- 保証履行がおこなわれた

- 破産手続きが決まった

指定信用情報機関によって異なりますが、異動情報はその事実の決定日・完済日から約5〜7年の間は登録・保有され、その後抹消されます。異動情報が残っている場合、そのデータが抹消されてから借入を申込するのが望ましいです。

自分の信用情報を把握していない人は、まず開示請求をしましょう。信用情報の状態を知ることで、借入を申込する適切なタイミングをはかれます。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

完済の目処が立たない場合は専門機関へ相談する

「A社への返済のためにB社から借入している」ような場合は、多重債務に陥っている可能性があります。多重債務に陥ると借金が雪だるま式に増えていくため、早めに専門機関に相談してください。

多重債務借入・返済に関する相談窓口には、以下のような機関があります。

借入に関する相談の専門機関 |

- 消費者ホットライン

- 法テラスサポートダイヤル

- 一般社団法人日本クレジットカウンセリング協会

- 日本弁護士連合会

- 日本司法書士連合会

状況によっては、債務整理を検討することも大切です。債務整理とは、借金を減らしたり返済期日に猶予を持たせたりするための法的手続きであり、生活を立て直す第一歩となります。

返済の悩みは1人で抱え込まずに、専門機関などを活用して解決策を考えましょう。

他社借入がある状態でアコムを検討する際によくある質問

まとめ

「他社借入がある=アコムの審査に落ちる」とは限りません。借入件数が少なかったり、滞りなく返済できていたりする場合、アコムで借りられるケースもあります。

一方、すでに多額の借入をおこなっていて総量規制に抵触する場合や、既存借入の返済が進んでいない場合、アコムの審査には通りにくくなるでしょう。

まずは、他社借入に関する現状を正確に把握し、収支のバランスを考慮したうえで申込を検討してください。